“Miliardi bruciati in borsa”. È il titolo che puntualmente domina i telegiornali e i feed social non appena i venti di guerra soffiano più forti. Oggi, con l’escalation in Iran che ha segnato l’inizio di questo marzo 2026, la tentazione di premere il tasto “sell” e rifugiarsi nella liquidità è per molti irresistibile. Tuttavia, un’analisi fredda dei dati rivela una realtà che i titoli sensazionalistici tendono a ignorare: il mercato non teme il conflitto in sé, ma l’incertezza che lo circonda. È sempre utile ricordare comunque che una volta definiti i contorni di uno scenario (per quanto drammatico) la razionalità finanziaria tende a prevalere sull’emotività.

La Volatilità come Termometro: Perché il picco della paura potrebbe essere già alle spalle

I mercati sono macchine che prezzano il futuro, non il presente. Le guerre generano shock, certo. Ma ciò che i mercati prezzano davvero non è la guerra in sé. È l’incertezza che la circonda. Quanto durerà il conflitto? Chi verrà coinvolto? Quali saranno le conseguenze su energia, commercio globale e supply chain? Quando queste domande restano senza risposta, la volatilità diventa inevitabile.

Guardando ai grandi conflitti degli ultimi decenni, dalla Guerra del Golfo al 1991 fino all’invasione dell’Iraq nel 2003 e alle tensioni più recenti in Ucraina o Medio Oriente, emergono alcune dinamiche ricorrenti. Non sono leggi immutabili, ma schemi che il mercato tende a riproporre.

La prima è quasi sempre la stessa. La volatilità arriva prima dell’impatto economico.

Nelle fasi iniziali di un conflitto i mercati reagiscono con movimenti bruschi e spesso disordinati. Non perché il danno economico sia già visibile, ma perché gli investitori devono improvvisamente prezzare una molteplicità di scenari. Durata della guerra, coinvolgimento di altre potenze, possibili shock energetici, interruzioni delle rotte commerciali. Tutto viene incorporato nei prezzi in tempi molto rapidi.

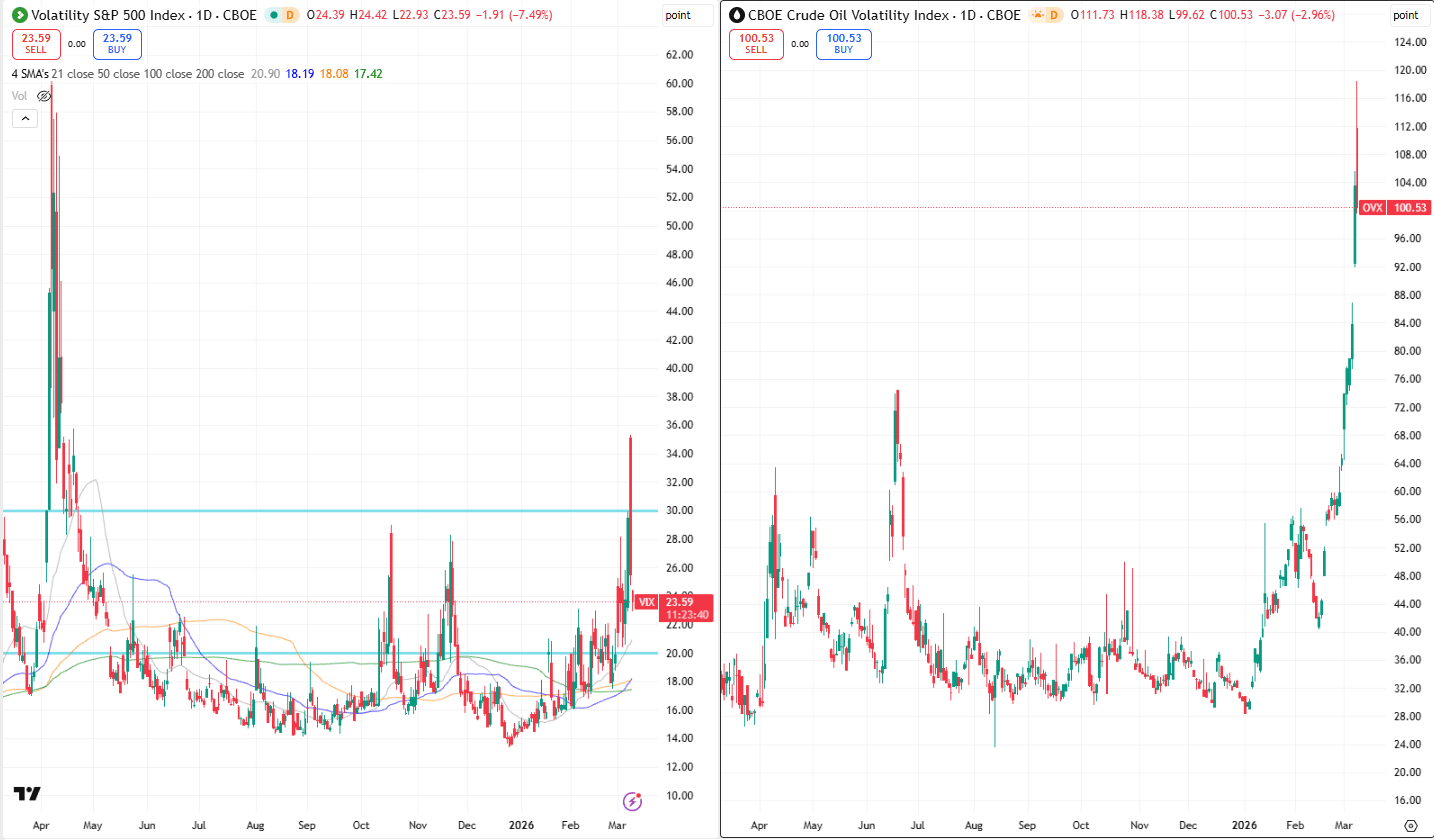

La volatilità lo racconta meglio di qualsiasi indice. A fine febbraio il VIX, l’indice che misura la volatilità implicita sull’S&P 500, scambiava intorno ai 19,9 punti. Nelle ore più tese è arrivato a superare quota 35 prima di ritracciare verso area 25. Lo stesso schema si è visto sulle materie prime. L’OVX, l’indice di volatilità del petrolio, è passato da circa 64 punti a oltre 118 (attualmente a 100 punti), segnale di un mercato energetico improvvisamente costretto a prezzare scenari estremi.

Ed è proprio sulle materie prime che spesso si legge il vero termometro dei conflitti.

Quando la tensione geopolitica coinvolge aree strategiche per l’energia o il commercio globale, il barometro del mercato smette di essere l’equity e diventa la commodity. Petrolio, gas, grano e metalli industriali reagiscono in modo immediato perché rappresentano il punto di contatto diretto tra geopolitica ed economia reale.

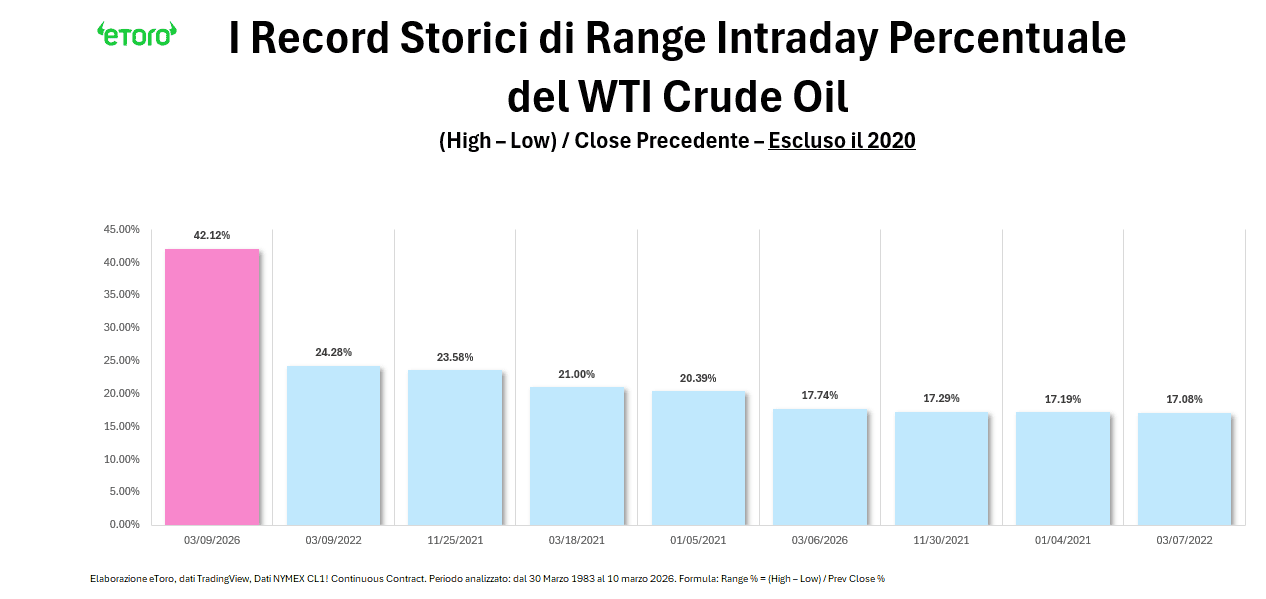

La seduta di ieri sul petrolio è stata quasi un caso da manuale. Il WTI ha registrato un’escursione intraday del 42,12%, con un massimo a 119,48 dollari e un minimo a 81,19 rispetto alla chiusura precedente a 90,90. Un movimento che, escluso il 2020, è il più estremo della serie storica dal 1983.

Il ruolo del petrolio è centrale. Gli shock energetici sono uno dei pochi canali attraverso cui un conflitto regionale può trasformarsi in un problema macro globale.

In questo caso la variabile chiave non è tanto l’esistenza del conflitto o la durata complessiva della guerra (che può anche prolungarsi), quanto la percezione di rischio sulle forniture energetiche. La guerra in Iran può durare a lungo, ma se vengono meno le paure di una chiusura prolungata dello Stretto di Hormuz o di attacchi iraniani diretti ai siti petroliferi, gasdotti e oleodotti dei Paesi del Golfo, la durata del conflitto spaventa molto meno i mercati.

Se il petrolio dovesse stabilizzarsi su livelli significativamente più alti per un periodo prolungato a causa di queste interruzioni reali, le pressioni inflazionistiche potrebbero riemergere con forza e diventare un freno concreto alla crescita economica. Al contrario, se quelle paure specifiche si attenuano (anche con la guerra ancora in corso) il rialzo resterebbe temporaneo e l’impatto macroeconomico molto più limitato.

Eppure, la storia dei mercati suggerisce anche un altro elemento importante. Gli shock geopolitici tendono a essere intensi ma relativamente brevi sul fronte azionario.

Il Paradosso della Resilienza: Cosa ci dicono i dati di Carson e Goldman Sachs

Un’analisi di Goldman Sachs sui conflitti in Medio Oriente dal 1991 mostra che questi eventi producono in media una correzione dell’S&P 500 di circa il 6% distribuita su poco più di due settimane, seguita da un recupero. Carson Investment Research, osservando i conflitti dal 1940, evidenzia una dinamica simile. Nel primo mese dall’inizio delle ostilità l’indice registra una flessione media dello 0,9%, ma nei successivi tre, sei e dodici mesi i rendimenti tornano positivi.

Questo accade perché i mercati non aspettano la fine della guerra per muoversi. Tendono ad anticipare gli eventi economici. Quando lo scenario diventa più prevedibile, anche se il conflitto è ancora in corso, il premio per il rischio richiesto dagli investitori inizia a ridursi. È una dinamica osservata più volte nella storia recente. Durante la Guerra del Golfo nel 1991 e durante l’invasione dell’Iraq nel 2003 i mercati iniziarono a recuperare ben prima della fine delle operazioni militari.

Naturalmente il contesto conta. Negli anni Settanta, dopo la guerra del Kippur, le performance dei mercati furono molto più negative. Ma allora l’economia globale era molto più vulnerabile agli shock energetici e l’inflazione era già strutturalmente elevata.

Oggi la sensibilità dei mercati agli shock petroliferi resta alta, ma l’economia globale è più diversificata. Gli Stati Uniti, ad esempio, sono diventati esportatori netti di energia e l’intensità energetica dell’economia americana è diminuita di circa il 70% rispetto agli anni Cinquanta. Questo riduce, almeno in parte, il rischio che ogni shock petrolifero si trasformi automaticamente in recessione.

In questo contesto anche le parole possono diventare un catalizzatore di mercato.

Lo si è visto nelle ultime ore, quando le dichiarazioni del presidente Donald Trump secondo cui la guerra con l’Iran potrebbe essere risolta “molto presto” hanno alimentato un rimbalzo degli asset di rischio e un calo del petrolio. Il mercato ha interpretato quelle parole come un possibile segnale di de-escalation. Ma poche ore dopo il tono è cambiato, con dichiarazioni più dure sulla volontà di proseguire il conflitto fino alla completa sconfitta del nemico.

Questo tipo di comunicazione rende il contesto di mercato estremamente instabile. Durante le crisi geopolitiche i mercati diventano fortemente guidati dalle notizie. Dichiarazioni politiche, negoziati diplomatici o segnali di escalation militare possono muovere gli indici molto più di qualsiasi dato macroeconomico.

È una fase completamente headline driven, ovvero guidata dai titoli di giornale. E proprio per questo diventa anche uno degli ambienti più difficili da navigare per gli investitori.

Conclusione: Oltre il rumore di fondo

Disinvestire completamente significa scommettere di saper prevedere non solo l’inizio della crisi, ma anche la sua fine. È un doppio timing che raramente si dimostra vincente. Allo stesso tempo entrare aggressivamente sui minimi può essere prematuro finché alcune variabili chiave, come la stabilità delle rotte energetiche, non tornano più chiare.

La storia dei mercati, però, ricorda una lezione che spesso viene dimenticata nei momenti di maggiore tensione. Alcune delle migliori giornate per gli indici arrivano immediatamente dopo le peggiori. Restare fuori dal mercato durante quei rimbalzi può avere un impatto sui rendimenti di lungo periodo più significativo della volatilità stessa.

Che si investa da uno o da dieci anni, vedere il proprio portafoglio in rosso resta sempre scomodo. Ma i mercati non salgono mai in linea retta. Vendere nel pieno del panico significa spesso cristallizzare le perdite proprio prima che il mercato inizi a riassorbire lo shock. La volatilità, in fondo, è il prezzo da pagare per restare investiti.

E nei momenti in cui la geopolitica torna al centro della scena, capire come i mercati hanno reagito in passato può aiutare a distinguere tra il rumore del momento e le dinamiche che, nel tempo, tendono a ripetersi.