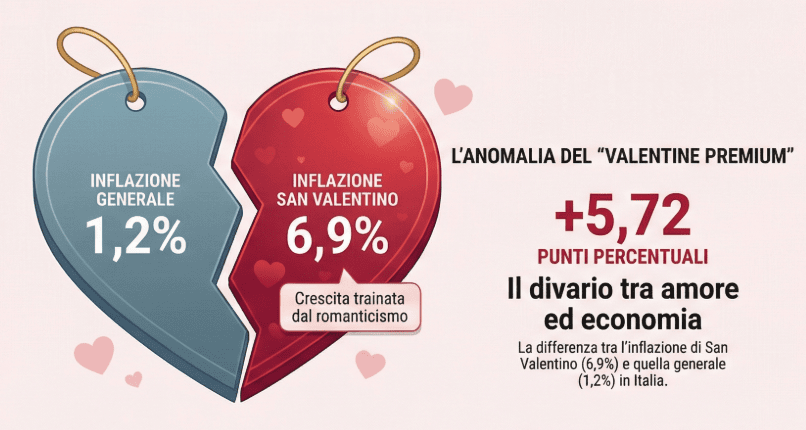

Festeggiare San Valentino in Italia nel 2026 costerà il 6,9% in più rispetto a un anno fa. Almeno osservando i dati del nostro Indice di San Valentino (dati a dicembre 2025).

Sembra poco, finché non lo si confronta con l’inflazione generale italiana, ferma all’1,2% a dicembre 2025. Il differenziale è di 5,72 punti percentuali. Non è un dettaglio statistico. È il premio che il mercato applica al romanticismo. L’amore costa più del resto dell’economia.

La geografia dei sentimenti (costosi)

Negli Stati Uniti, San Valentino 2026 muoverà 29,1 miliardi di dollari, in crescita del 5,8% sul 2025. La spesa media per persona tocca 199,78 dollari, superando anche il picco pandemico del 2020. Ma c’è un dettaglio che ribalta la narrazione romantica: nel 2025 gli americani hanno speso 259 dollari per la Festa della Mamma e 199,38 per quella del Papà. San Valentino arriva terzo. La gerarchia affettiva è matematica: prima i genitori, poi il partner.

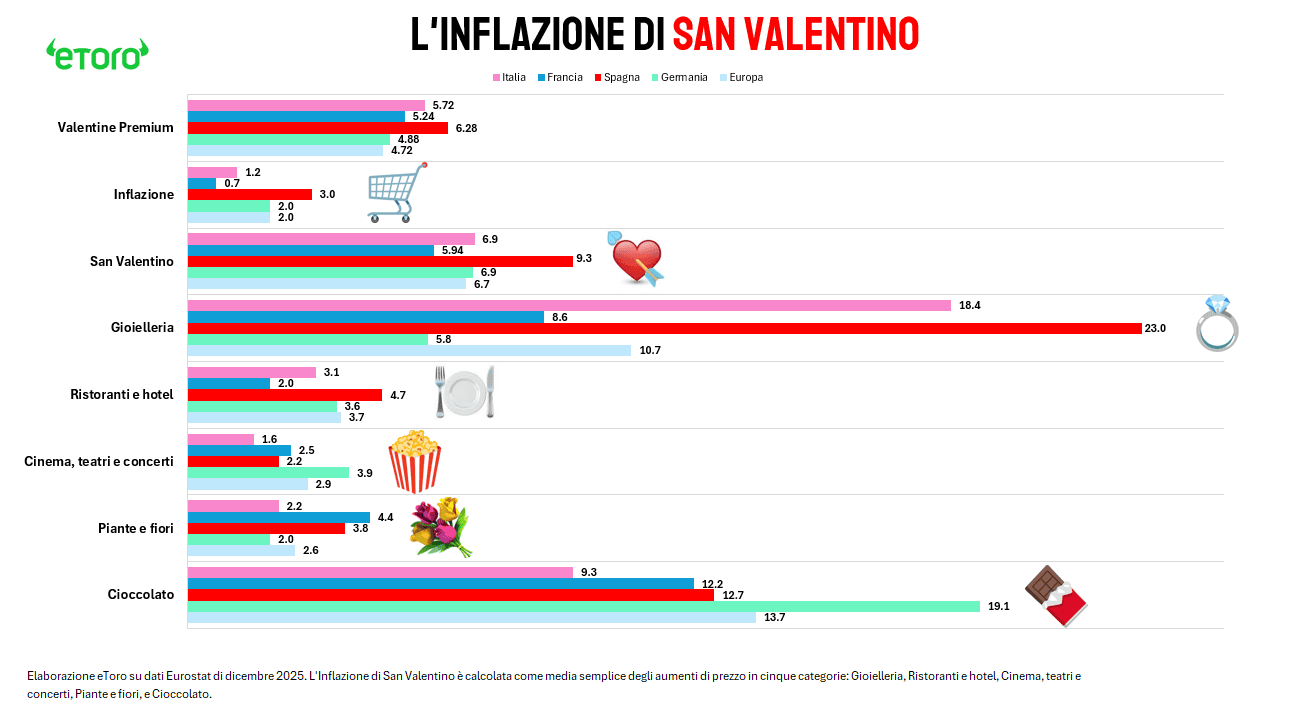

In Europa il fenomeno si replica con intensità variabile. La Spagna guida con un’inflazione di San Valentino del 9,3%, la Germania si ferma al 6,9%, la Francia al 5,9%. L’Italia mostra il contrasto più stridente: in un Paese dove i prezzi crescono appena, San Valentino è un’anomalia che brucia.

Beni contro esperienze, la frattura

L’Indice di San Valentino eToro*, costruito su cinque categorie Eurostat equiponderate, mostra una spaccatura netta.

- Regalistica, quindi cioccolato, fiori, gioielli: +9,97% in Italia, +9,0% in Eurozona

- Esperienze, quindi cinema, teatri, concerti, ristoranti e hotel: +1,57% in Italia, +2,2% in Eurozona

Chi sceglie un gioiello paga aumenti sei volte superiori rispetto a chi prenota una cena. Il romanticismo tangibile costa, quello esperienziale meno.

La voce più esplosiva è la gioielleria: +18,4% in Italia, +23% in Spagna, +10,7% nell’Eurozona. Dietro c’è l’oro, che viaggia attorno ai 4.900 dollari/oncia, in rialzo di oltre il 70% anno su anno, per motivazioni ormai note, tra tensioni geopolitiche e acquisti delle banche centrali. Quando i mercati vanno in crisi, gli anelli vanno in orbita.

Ma il caso più istruttivo è un altro. Le quotazioni del cacao sono crollate del 64% in dodici mesi: dai massimi storici sopra 12.000 dollari/tonnellata del 2024 ai 3.724 dollari di oggi. Eppure, il cioccolato costa il 13,7% in più nell’Eurozona, il 9,3% in Italia. La materia prima affonda. Lo scaffale sale. Come è possibile? Non è un’anomalia, è la dinamica classica delle filiere.

- Primo, il lag della filiera. I produttori acquistano cacao con contratti a termine, spesso con 6 o 12 mesi di anticipo. I prodotti venduti oggi sono stati realizzati quando le quotazioni erano ai massimi.

- Secondo, la rigidità al ribasso dei listini. Gli aumenti si trasferiscono rapidamente ai consumatori. Le riduzioni (sempre se arriveranno) ci potrebbero essere solo quando il nuovo livello di prezzo è percepito come stabile.

Il tutto senza mai dimenticare la shrinkflation. Quantità leggermente inferiori, prezzo invariato. Una dinamica meno visibile negli indici ma molto concreta per chi acquista.

È la dimostrazione che l’inflazione ha una direzione preferita: verso l’alto viaggia veloce, verso il basso trascina i piedi.

Robustezza statistica: qualunque metrica, stesso risultato

Anche le misure statistiche robuste confermano il fenomeno:

- Media semplice Italia: 6,9%

- Trimmed mean (esclude estremi): 4,9%

- Mediana: 3,1%

Qualunque metodo si scelga, il risultato non cambia: San Valentino costa più del resto. Non è un artefatto statistico, è un premio strutturale. Lo scorso anno il differenziale italiano era 5,3 punti, due anni fa 3,2. La tendenza è chiara: sta crescendo.

Analisi italiana: l’anatomia di uno shock di domanda

San Valentino non è solo una ricorrenza, è un micro shock di domanda. Un laboratorio di economia comportamentale che si ripete ogni anno con la puntualità di un dato ISTAT. Restando sui dati di Via Balbo osserviamo infatti queste tendenze:

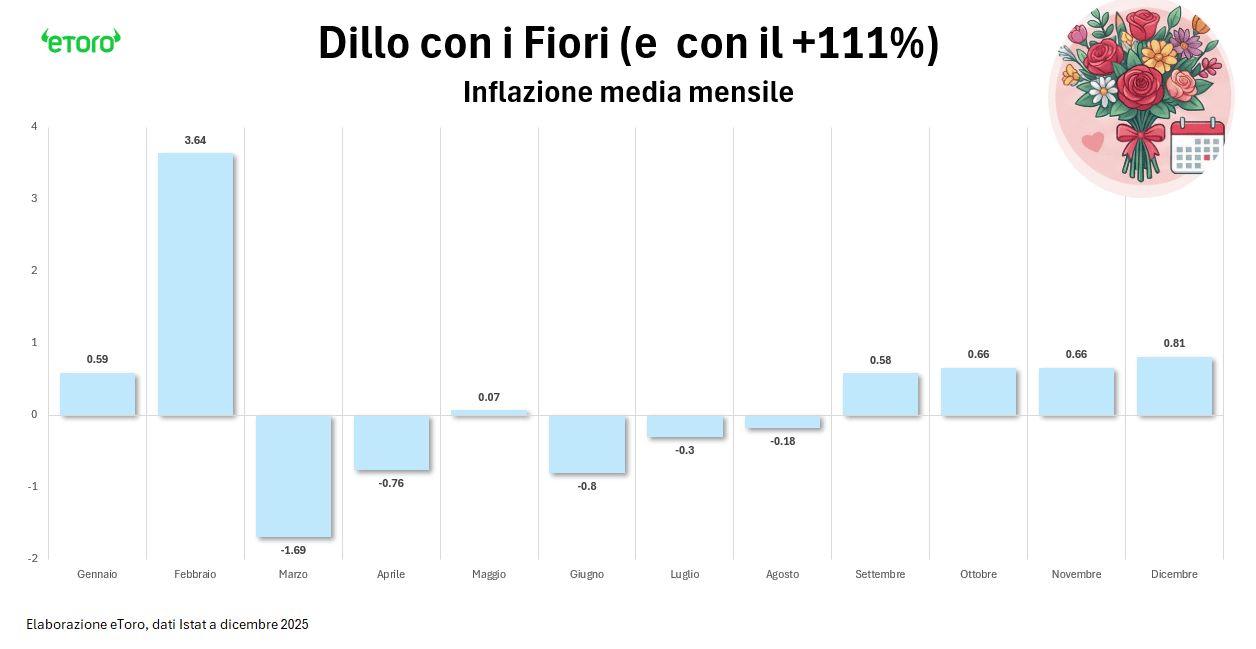

Fiori: febbraio è 111 volte più inflattivo

I fiori sono l’esempio più evidente. A febbraio registrano un rincaro medio del +3,6%, contro una media degli altri undici mesi praticamente piatta. Un differenziale di +3,67 punti percentuali. Detto in altri termini, Febbraio è oltre 111 volte più inflattivo rispetto alla media degli altri mesi per questa categoria. Questo significa che febbraio da solo spiega quasi tutto l’incremento annuale dei prezzi dei fiori. Senza San Valentino, i prezzi sarebbero stabili o in leggero calo.

Il pattern è strutturale. Dai dati Istat disponibil da Gennaio 2016 emerge come il rincaro mensile minimo sia +1,9% nel 2016. Il massimo +5,3% nel 2022.Mediana +3,7%. Ogni anno dal 2016 al 2025 febbraio ha registrato un rincaro superiore al +1,9%, confermando che questo è un pattern strutturale, non occasionale. E subito dopo arriva il contraccolpo. Febbraio +3,6%, Marzo -1,7%. Non è una volatilità casuale. È la gestione dell’inventario. Il picco di domanda viene compensato nel mese successivo e riportare i prezzi alla normalità.

Ci sono altri micro picchi stagionali, Dicembre: +0,8% (Natale), Ottobre/Novembre: +0,66% (Ognissanti, festività autunnali), Gennaio: +0,59% (coda natalizia). Ma nessuno di questi si avvicina minimamente all’impatto di San Valentino, che è 4-6 volte superiore a qualsiasi altro picco stagionale

Confetteria: non è inflazione, è sostituzione verso l’alto

La confetteria segna un differenziale di +0,85 punti percentuali rispetto alla media annuale. A febbraio i prezzi salgono in media dello 0,9% contro appena +0,06% negli altri mesi. Non è inflazione generalizzata, è inflazione selettiva. È il prezzo dell’emozione confezionata, della scatola a forma di cuore, della pralina lucidata come un gioiello.

Ma il cioccolato “puro” cala a febbraio del -0,77%, contro un +0,28% negli altri mesi. Non è una contraddizione, è una riallocazione del valore. Il mercato non sta vendendo cacao, sta vendendo storytelling. Il prodotto base arretra, la versione premium avanza. È la trasformazione di una commodity in esperienza.

Gioielleria, esperienze e categorie laterali

La gioielleria mostra un differenziale di +0,18 punti, con febbraio a +0,85% contro +0,67% del resto dell’anno. Qui il meccanismo è ancora più chiaro. Non è solo domanda stagionale, è pricing power su un bene ad alta carica simbolica. Il prezzo non riflette solo il metallo o la pietra, ma il timing. San Valentino comprime le alternative, riduce la sensibilità al prezzo. E quando l’elasticità si abbassa, il margine sale.

Poi c’è il capitolo esperienze. Alberghi e motel segnano un differenziale di +0,41 punti, +0,79% a febbraio contro +0,38% negli altri mesi. I bar +0,09 punti. Gelaterie e pasticcerie +0,08. Prodotti di pasticceria freschi +0,09. È l’economia del weekend romantico, del tavolo prenotato, del menù degustazione a prezzo fisso. Non stiamo parlando di beni, ma di capacità produttiva limitata. Un ristorante ha un numero finito di coperti. Quando la domanda si concentra in una sera sola, il prezzo diventa lo strumento di selezione.

Lo spumante è l’unico segmento vinicolo con un’anomalia positiva marcata, +0,30% a febbraio contro +0,14% negli altri mesi, differenziale +0,16. Non è il vino in generale a rincarare, è il vino che “celebra”. Anche qui, selezione tematica. Il brindisi ha un prezzo diverso dal consumo quotidiano.

Interessante anche l’abbigliamento intimo donna, +0,02 punti di differenziale. Marginale in valore, ma significativo in termini comportamentali. È uno dei pochissimi segmenti moda con anomalia positiva a febbraio. Non è la stagione a guidare il prezzo, è l’occasione.

E poi le categorie laterali, quasi invisibili ma rivelatrici. Carne bovina +0,07 punti, cene speciali a casa. Dolcificanti +0,57, preparazioni domestiche. Noleggio mezzi e sharing +2,41 punti, il weekend fuori porta. Supporti con registrazioni +1,89, il regalo “romantico” in formato culturale. Alcune di queste voci hanno pesi ridotti nel paniere, ma la loro dinamica è un segnale forte: San Valentino genera micro picchi di domanda anche in segmenti periferici.

Il pattern strutturale

Il pattern è coerente. Le categorie “regalo simbolico” e “esperienza romantica” registrano differenziali positivi. Le categorie generiche o meno tematizzate, come il cioccolato base o i vini da tavola, mostrano dinamiche più deboli o addirittura negative. Non è solo aumento di prezzo, è sostituzione verso l’alto. Trading up emotivo.

San Valentino non genera inflazione strutturale. Genera inflazione concentrata e tematica. È un acceleratore che rivela dove il mercato riesce a monetizzare meglio le emozioni. Se si guarda l’headline si vede poco. Se si scende nelle categorie, si vede la psicologia collettiva trasformarsi in variazione percentuale.

Puoi scegliere chi amare. Ma il costo di quella scelta lo decidono i mercati.

*Metodologia: Indice di San Valentino eToro calcolato su dati Eurostat (dicembre 2025) come media semplice delle variazioni annue di cinque categorie HICP: gioielleria, ristoranti e hotel, cinema/teatri/concerti, piante e fiori, cioccolato.