Se guardassimo solo i numeri, questa stagione di trimestrali sarebbe facile da archiviare. Ricavi in forte espansione (fatto qui salvo per Tesla), utili oltre le attese, domanda che tiene. Apple che stampa il miglior trimestre della sua storia, Meta cresce quasi del 24%, Alphabet accelera nel Cloud, Microsoft resta un pilastro dell’enterprise software. Perfino Tesla, nel suo modo idiosincratico, riesce ancora a sorprendere.

Eppure, qualcosa si è rotto nel modo in cui il mercato reagisce.

Titoli che battono le stime, ma che scendono. Guidance ambiziose punite. CapEx record che non vengono celebrati come investimenti, ma interrogati come rischi. Non è un cambio di sentiment sull’AI. È un cambio di criterio di valutazione.

Il mercato non sta più chiedendo “quanto puoi crescere”. Sta chiedendo “a che prezzo stai crescendo”. E l’AI, da questo punto di vista, ha cambiato le regole del gioco.

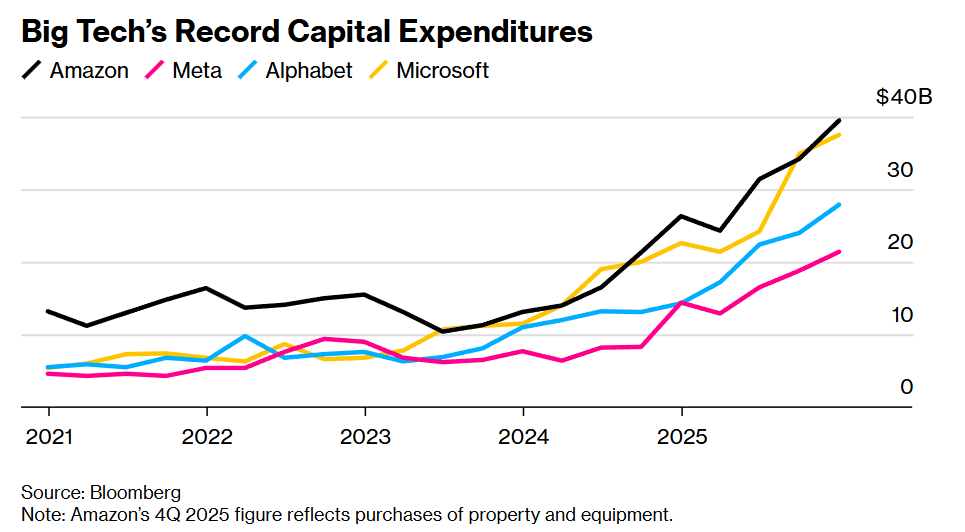

Fino a due anni fa, l’AI era un acceleratore di narrative. Oggi è un acceleratore di capitale. Nel 2026 le sole Meta, Alphabet e Amazon si muovono verso una spesa combinata vicina ai 520 miliardi di dollari in infrastruttura, rispetto ai 239 miliardi di questo 2025 (ovvero un incremento del +77%). Nel 2026 la partita dell’AI si gioca sempre meno sul software e sempre più sull’infrastruttura, data center, server, networking, chip, energia. È il passaggio da codice a cemento, e quando la crescita passa da codice a cemento il tempo del capitale torna a contare. Ammortamenti, ritorni, free cash flow, ROIC. Parole che per anni erano rimaste in secondo piano, almeno per queste aziende, tornano centrali.

Attenzione però, il mercato non sta rifiutando l’AI. Rifiuta l’idea che l’AI sia automaticamente di stimolo per i margini nel breve. E soprattutto rifiuta l’idea che ogni dollaro di CapEx abbia lo stesso valore economico.

Qui entra il vero tema di stagione. La qualità della destinazione del CapEx conta quanto il quantum. Un dollaro investito in un segmento che accelera e aumenta margini è growth investment. Un dollaro investito per “costruire capacità” in anticipo su una domanda ancora in fase di formazione è una scommessa option-like. Il mercato, oggi, sta iniziando a trattare questi due dollari in modo completamente diverso, o almeno ci prova.

Alphabet e Microsoft: quando l’AI è inevitabile, ma non ancora comoda

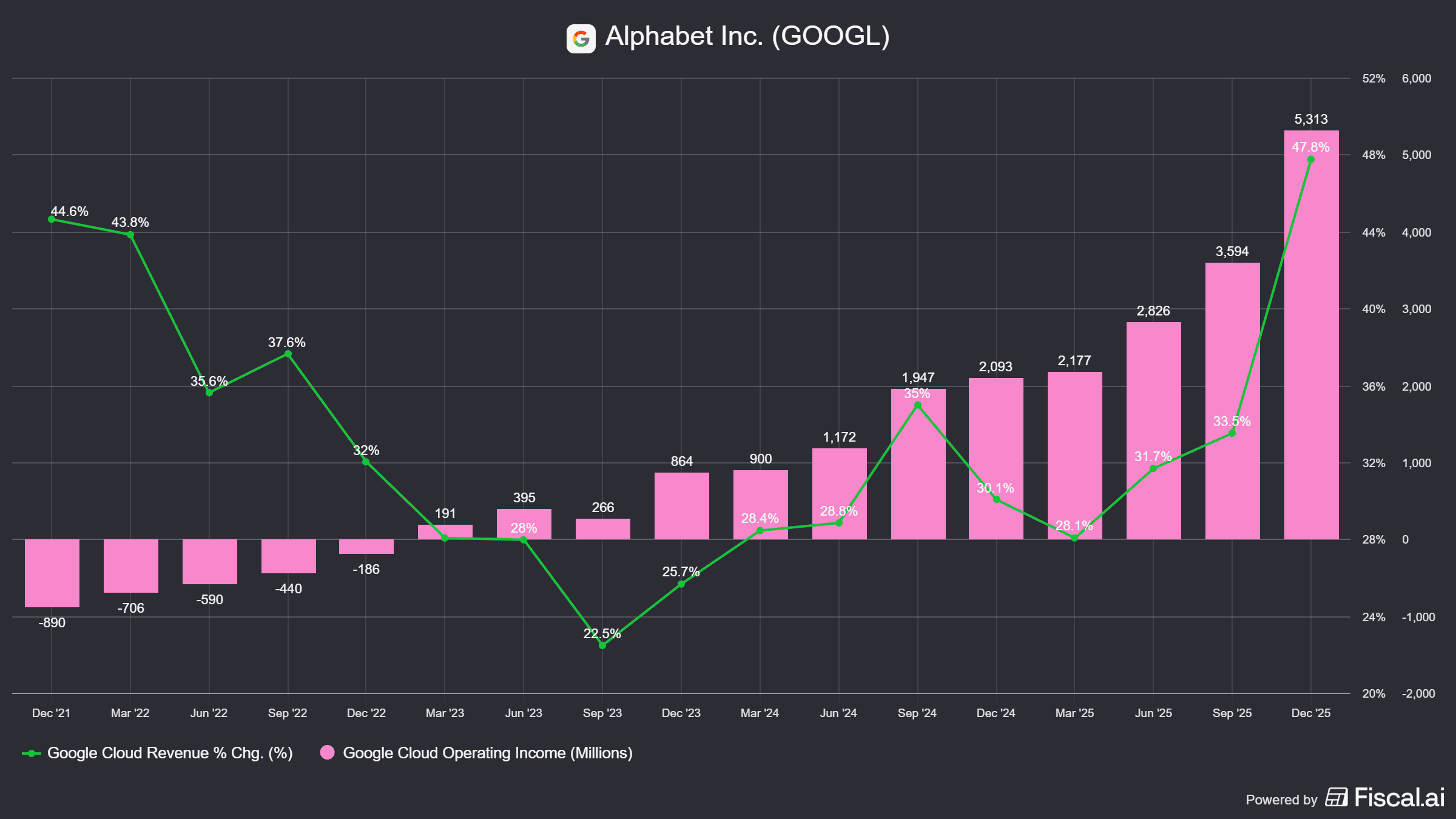

Alphabet è il caso scuola di questa tensione. Il trimestre è tra i più solidi del gruppo. Ricavi a 113,8 miliardi, +18% su base annua. Il Cloud, la vera stella, accelera al +48% e raggiunge 17,7 miliardi nel trimestre. L’utile operativo del Cloud più che raddoppia a 5,3 miliardi, e il margine operativo di quest’ultimo sale al 30,1%. Il backlog arriva a 240 miliardi. Search e Ads restano solidi, 63,1 miliardi, +17%.

Se guardassimo solo questi numeri, parleremmo di execution impeccabile.

Eppure, il titolo viene punito. Perché insieme ai numeri arriva una guida di CapEx che cambia il regime. 175-185 miliardi nel 2026, ben oltre le attese poste a 120 miliardi. È una dichiarazione di guerra infrastrutturale, non un’aggiunta marginale (anzi, +102% rispetto al dato del 2025, una crescita percentuale che supera ogni altra Mag7).

Qui sta la chiave interpretativa. Per Alphabet, l’AI non è solo crescita. È difesa del core.

Search, advertising, discovery, cloud. Tutto il modello di Google è esposto al rischio di disintermediazione se l’AI cambia il modo in cui le persone accedono alle informazioni. Investire non è opzionale. È necessario. Ma quando il CapEx diventa necessario, smette di essere automaticamente virtuoso. Perché quel capitale smette di essere “scelta” e diventa “tassa competitiva”.

Il mercato, infatti, non sta contestando la domanda. Sta prezzando il costo del capitale e l’asimmetria del rischio. Quanto tempo servirà perché questi investimenti tornino sotto forma di free cash flow visibile. E quanto margine di errore esiste se i ritorni fossero più lenti del previsto.

Tuttavia, l’accelerazione del Cloud (+48%) e l’espansione dei margini giustificano pienamente gli investimenti: Google sta convertendo la domanda di AI in profitti reali ora, non in un futuro ipotetico. Gemini poi sta guadagnando trazione (750M utenti attivi mensili sull’app) e non sta cannibalizzando la ricerca, ma espandendo l’uso complessivo. Certo, la previsione di spesa per il 2026 è scioccante, così come il rischio che l’ammortamento di queste infrastrutture pesi sui margini futuri se la domanda dovesse rallentare sono presenti; tuttavia, non bisogna dimenticare come la crescita del backlog (+55% trimestre su trimestre) dimostra che la capacità di calcolo è necessaria per soddisfare una domanda già contrattualizzata.

Microsoft vive una dinamica simile, ma con una sfumatura diversa. È la “vittima delle aspettative”.

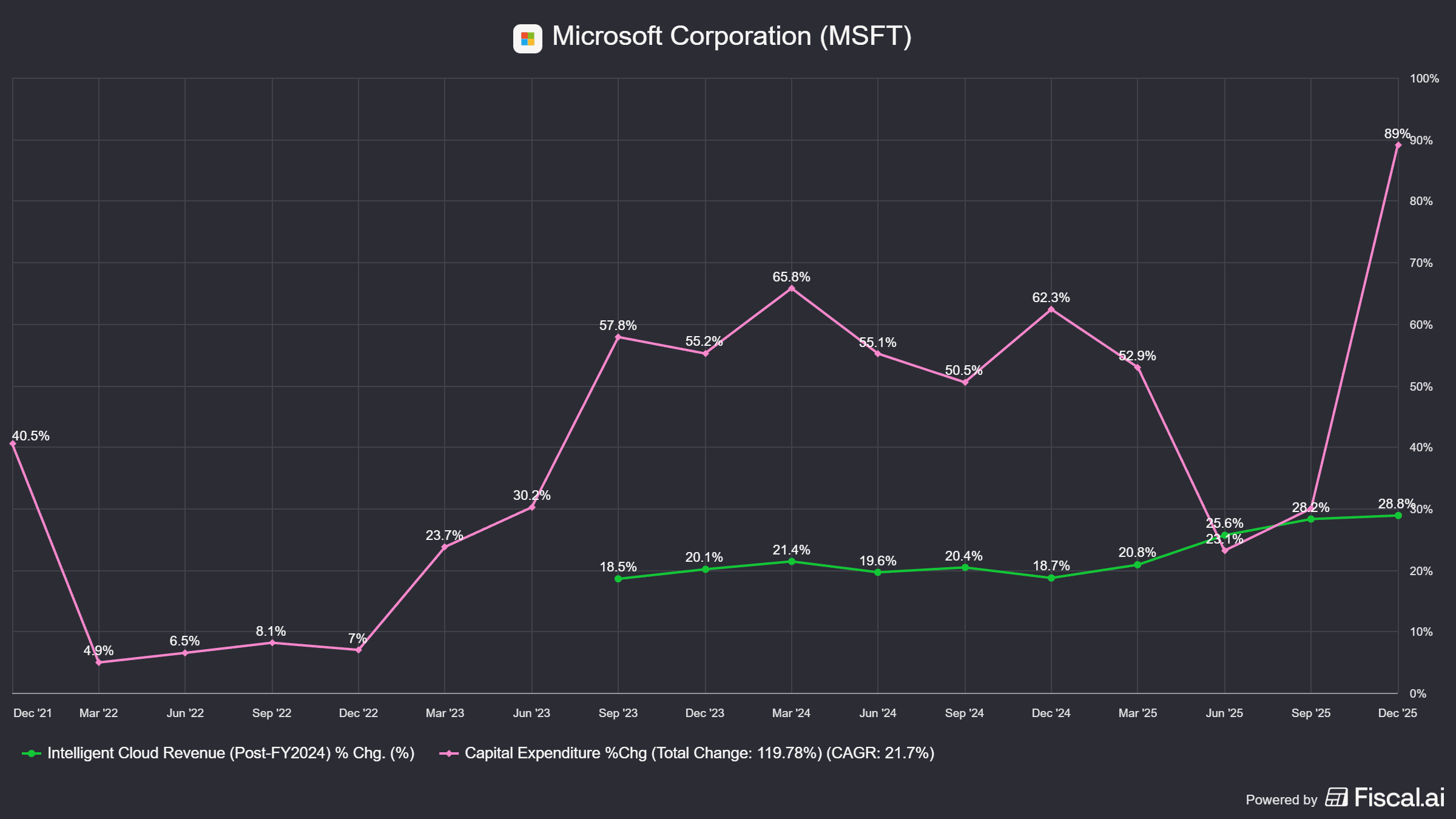

I numeri sono solidi. Ricavi a 81,3 miliardi, +17%. Microsoft Cloud sopra i 50 miliardi, +26%. Azure cresce del 39% (leggermente sopra le attese ma frenata dalla mancanza di capacità). Utile netto a 38,5 miliardi (+60%), anche se aiutato da guadagni su investimenti (OpenAI). Copilot che poi entra nei flussi enterprise in modo strutturale.

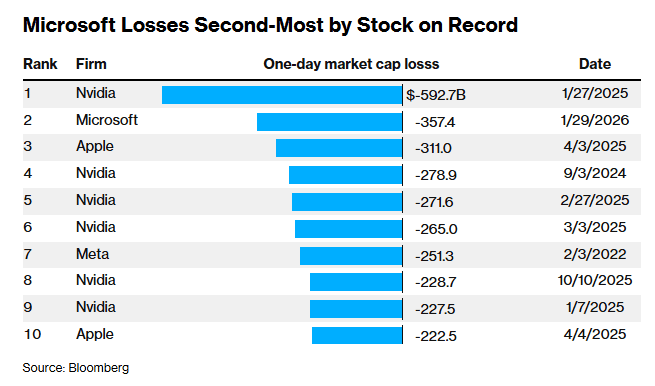

Eppure, la reazione è violentissima. Microsoft ha subito il secondo peggior crollo di valutazione giornaliero della storia (-357 miliardi di dollari) nella prima seduta post pubblicazioni. Dove il mercato ha punito la discrepanza tra la spesa record e una crescita “limitata” dai vincoli di fornitura e un “rallentamento” nella crescita a doppia cifra del Cloud.

Il risultato è una delle reazioni più dure dell’earnings season. Non perché i conti siano sbagliati, ma perché il multiplo incorpora ora un rischio maggiore sul ritorno del capitale investito. Da una parte abbiamo una domanda che supera l’offerta: il backlog commerciale (RPO) è cresciuto del 110% a 625 miliardi, con enormi impegni da parte di OpenAI e Anthropic. Copilot che sta diventando uno standard aziendale (15 milioni di postazioni pagate, +160%). Di contro, la spesa in conto capitale è salita a 37,5 miliardi in un solo trimestre (+66%). Gli investitori temono che i margini si comprimano prima che l’AI generi profitti sufficienti a coprire i costi dell’hardware a vita breve (GPU) e la crescita di Azure è limitata fisicamente dalla capacità di costruire data center. Satya Nadella insiste che stanno costruendo asset a lungo termine (data center) e che se avessero avuto più chip, la crescita sarebbe stata ancora più alta.

Alphabet e Microsoft stanno facendo la cosa giusta strategicamente, investendo su settori che mostrano una crescita del fatturato e margini operativi in espansione, na il mercato ha paura che il prezzo da pagare è aumentato.

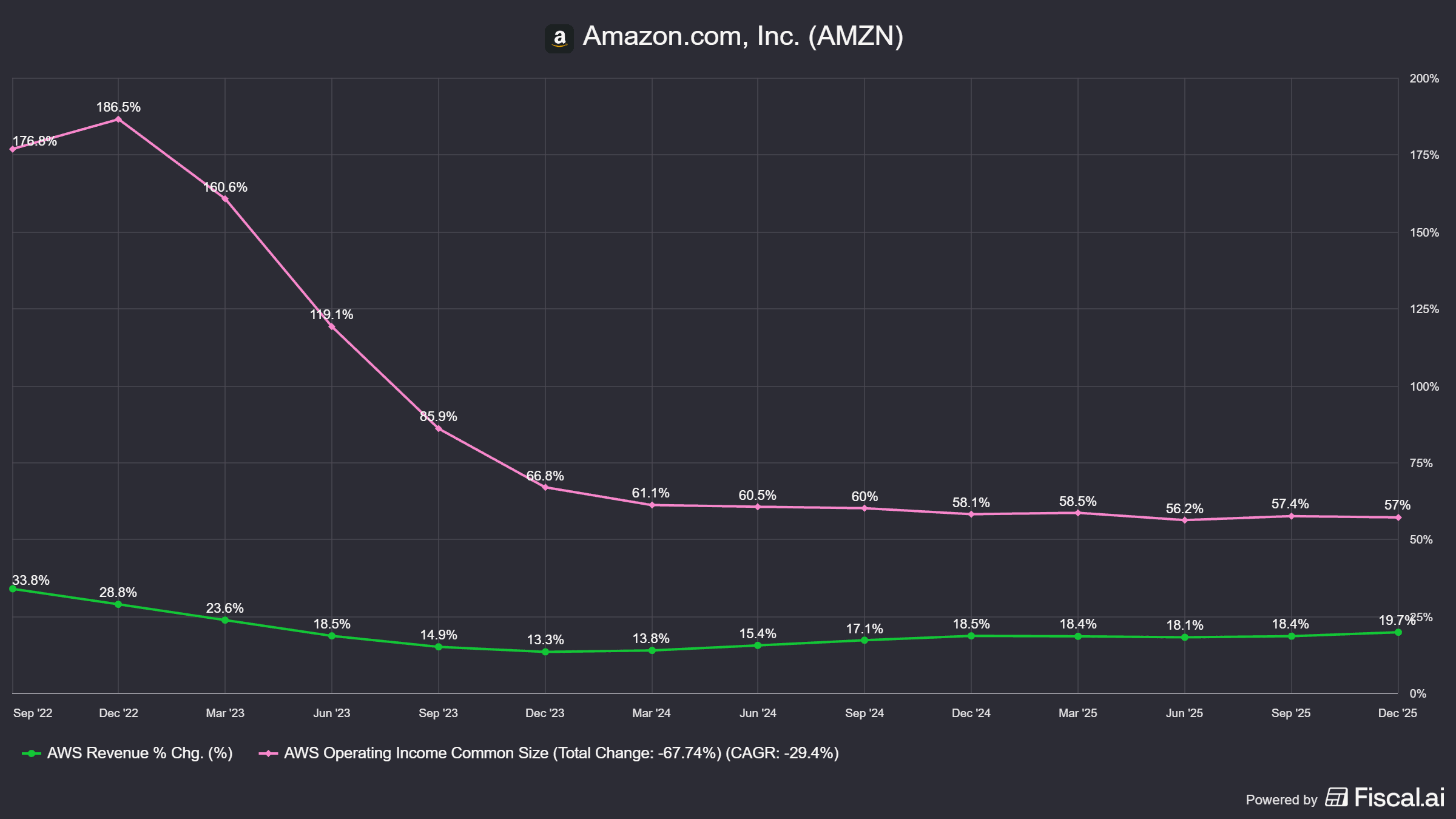

Amazon: la rete elettrica dell’AI, ma a che rendimento

Amazon si posiziona come l’infrastruttura di base per l’AI, con un piano di spesa (200 miliardi, dopo i 129 del 2025) aggressivo che supera persino quello di Google e Microsoft.

I numeri operativi sono solidi. Fatturato 213,4 miliardi, +12%. AWS 35,6 miliardi, +24%, con backlog a 244 miliardi, +40%. Utile operativo 25 miliardi, nonostante oneri speciali. Ci sarebbe poco da commentare o per essere scettici.

Il tutto, poi, mentre il business dei chip proprietari (Trainium/Graviton) vale già 10 miliardi annualizzati, offrendo un vantaggio sui costi rispetto a chi usa solo Nvidia. Tuttavia, a differenza di Alphabet o Microsoft qui su Amazon non osserviamo un’espansione dei margini operativi di AWS (stabili intorno al 57%).

Il mercato crede alla tesi di AWS come infrastruttura dell’AI. Ogni progetto enterprise AI passa da lì. Il bull case è chiaro, AWS diventa la “rete elettrica” dell’AI globale. Ed è proprio questo il punto. Una utility è essenziale, ma non cresce all’infinito in modo esplosivo. AWS oggi è un cash cow, cresce ancora, ma non accelera come Google Cloud. Eppure, il CapEx previsto per il 2026 arriva a circa 200 miliardi. Qui il mercato si fa una domanda legittima.

Questo CapEx serve a finanziare nuova crescita ad alto ritorno, o serve a difendere una posizione dominante in un business che sta maturando. La differenza è sottile, ma cruciale per la valutazione. Amazon prova a raccontarla come opportunità “straordinaria”. Il mercato, invece, guarda il rapporto tra crescita dei ricavi AWS e crescita del capitale investito, e inizia a trattare una parte di quella spesa come maintenance CapEx mascherato da growth. È per questo che Amazon non viene premiata come “AI winner”, pur avendo una posizione strategica fortissima.

Andy Jassy descrive l’AI come un’opportunità “straordinaria” e intende investire aggressivamente per non perdere la leadership, vedendo l’AI come il prossimo mercato “winner-takes-most”

Meta: quando l’AI è già margine, non solo investimento

Meta gioca un’altra partita. Meta continua a essere una macchina da soldi pubblicitaria, utilizzando questi profitti per finanziare la sua visione AI. Qui l’AI non è soprattutto infrastruttura. È efficienza. Migliore targeting, migliore pricing, maggiore engagement. L’AI entra direttamente nel motore pubblicitario, e i numeri lo riflettono.

Fatturato a 59,9 miliardi (+24%), spinto da una domanda natalizia record. Utile Operativo a 24,7 miliardi (margine 41%). La monetizzazione è immediata, misurabile, e la disciplina sui costi resta alta.

L’AI non è qui solo una promessa futura, è già incorporata nella performance attuale. L’AI sta già migliorando il business core: il tempo di visione su Reels e l’efficienza delle ads sono aumentati grazie agli algoritmi di raccomandazione.

Certo, anche qui le CapEx salgono fino a 115-135 miliardi nel 2026 (ovvero quasi l’87% in più del 2025). Ma il mercato fa una distinzione chiara. Quando l’AI migliora l’economia unitaria esistente, il beneficio del dubbio è maggiore. Zuckerberg vede gli occhiali AI come la prossima grande piattaforma consumer (vendite triplicate nel 2025) e sta costruendo la “superintelligenza personale” per mantenere gli utenti nel suo ecosistema.

Il rischio qui si chiama reality Labs, che continua a perdere soldi (-6 miliardi nel trimestre, -955M di ricavi), con previsioni di perdite ancora alte per il 2026. Meta è il titolo che più esplicitamente incorpora un “dual model”, ads come growth investment, RL come option. È qui che si gioca la credibilità.

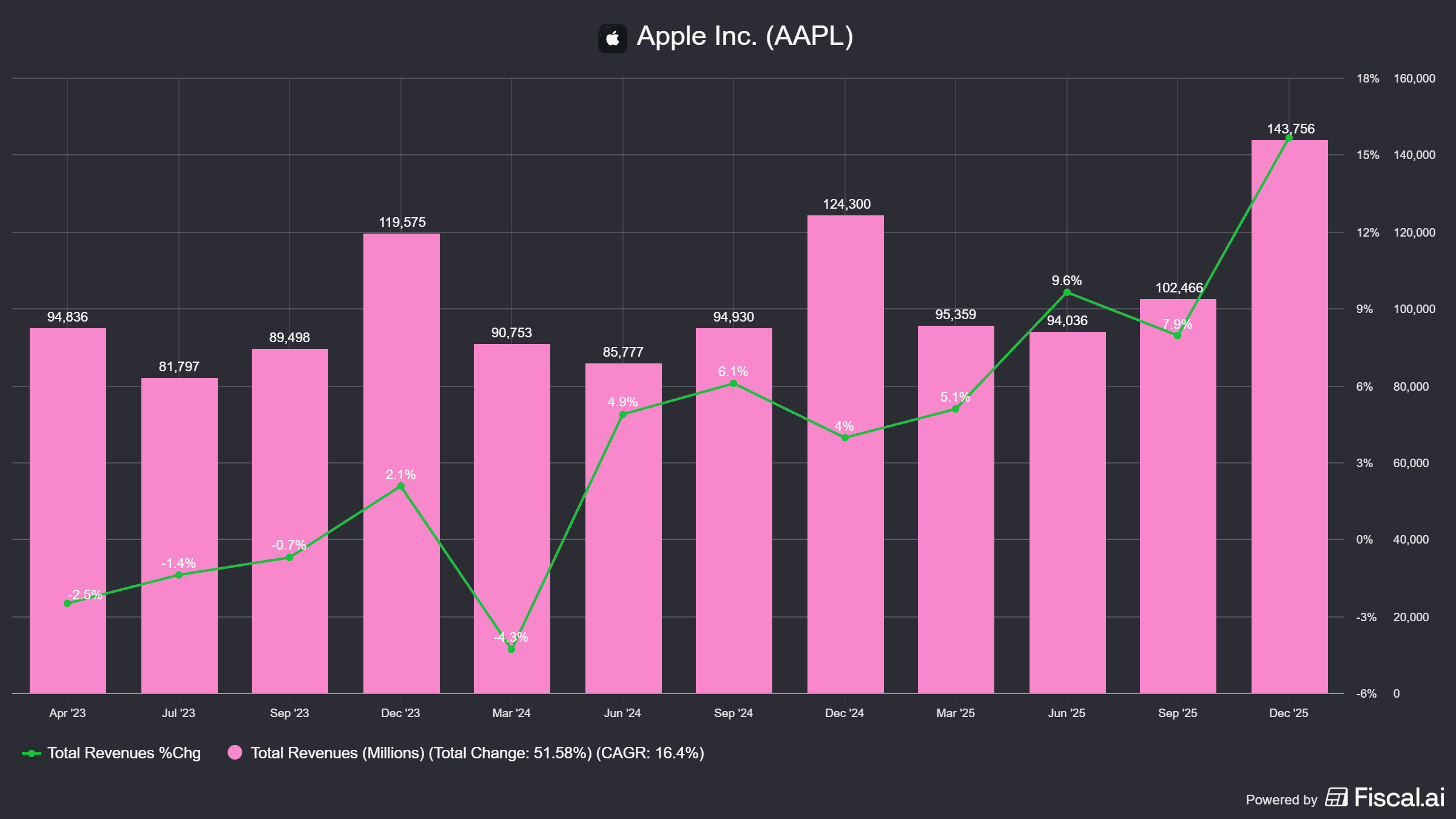

Apple: l’outsider silenzioso, disciplina del capitale come vantaggio

Apple si distingue per non essere entrata nella “guerra del CapEx” ai livelli delle altre, puntando invece sulla forza del ciclo prodotto e sulla Cina. È l’azienda che meno parla di AI, e paradossalmente una delle più solide in questa fase.

Il trimestre è stato eccezionale. Ricavi a 143,8 miliardi, +16%. iPhone fortissimo a 85,3 miliardi (+23%), spinto dalla famiglia iPhone 17. Services in crescita, con margini elevati. Qui la qualità degli utili è la vera storia. Il tutto con la Cina che sorprendente per crescita +38% ($25,5 miliardi), smentendo le paure di un rallentamento. Qui i margini lordi robusti al 48,2%, con una forte crescita nei mercati emergenti (India record) e un’installata base attiva di oltre 2,5 miliardi di dispositivi. I rischi ovviamente non mancano. Dai vincoli sulla produzione di chip a 3nm e prezzi delle memorie in aumento potrebbero limitare la crescita nel Q2 e Q3 e soprattutto una strategia AI ancora percepita come “in ritardo” o dipendente da partnership (Google) rispetto allo sviluppo in-house massiccio delle rivali.

Ma qui Apple investe in modo mirato ($600B in 4 anni in manifattura USA e chip) ma mantiene un approccio cauto sull’infrastruttura server, preferendo l’elaborazione on-device per la privacy.

Il rischio per Apple non è operativo. È narrativo. Se l’AI diventasse il principale driver di pricing power lato software, Apple rischierebbe di essere percepita come follower, non leader.

Ma nel breve, il mercato la tratta come un pilastro. Reazione composta. Nessuna sorpresa.

Tesla: quando il mercato compra una storia, non un bilancio

Tesla resta un oggetto a parte. EPS sopra le attese, ma ricavi in calo su base annua. Presenta forse i conti più complessi. Il business auto tradizionale si contrae, ma l’azienda si sta trasformando in una società di “Robotica ed Energia”. Elon Musk ha aggiornato la missione aziendale verso l'”abbondanza incredibile” tramite AI e robotica. La visione è che il futuro è solo autonomo: vendere auto guidate da umani è un modello obsoleto.

Dove parla il mercato, oltre i conti

Il mercato oggi è davvero a un bivio, ma non è un bivio “tecnologico”. È un bivio di capitale. Da una parte c’è Alphabet, che ha fatto intravedere la terra promessa dell’AI, non a parole ma nei numeri, un Cloud che accelera e un margine che si espande, segnale raro in una stagione in cui la spesa tende a mangiarsi la visibilità. Dall’altra c’è Microsoft, punita non per la domanda, che resta fortissima, ma per la frizione tra contabilità e fisica, i costi arrivano subito, i ricavi sono frenati dai vincoli di capacità, data center, chip, tempi di costruzione. Tesla resta un caso a sé, perché non vende un trimestre, vende un cambio di paradigma, robotica e autonomia, quindi un’opzione ad altissima volatilità. Amazon e Meta, infine, ricordano la regola non scritta del 2026, all’AI si siede solo chi ha bilanci abbastanza profondi da finanziare anni di investimento prima di pretendere la resa dei conti.

E intanto il mercato parla, con la lingua che conta, prezzo, multipli, trend. Meta, dopo il premio iniziale del +10,4% post pubblicazione, ha già riassorbito il rialzo, è tornata a flirtare con la media a 200 giorni e viaggia con un drawdown dai massimi intorno al 15%. Il P/E NTM è sceso a 22,2x, in linea con la media degli ultimi cinque anni. Microsoft prosegue la discesa dopo il tonfo post risultati, è in bear market da fine ottobre, 68 sedute e circa -27%. Il P/E NTM è sceso a 22,4x, ben oltre due deviazioni standard sotto la media quinquennale, segnale di compressione di multiplo più che di collasso degli utili. Alphabet, al contrario, resta in modalità forza relativa, è in rialzo di oltre il 132% dai minimi di aprile, ha ridotto la paura intraday passando da circa -8% a -0,66% in chiusura, ed è l’unica tra le Magnifiche ad aver segnato già sei nuovi massimi storici nel 2026, mentre le altre restano ferme a zero. Il suo P/E NTM, a 29x, è poco sotto due deviazioni standard sopra la media degli ultimi cinque anni, premio che il mercato concede a chi mostra monetizzazione e non solo spesa. Amazon, già in calo del 12,33% dai massimi, ha incarnato la paura CapEx, con un ribasso di oltre 4 punti percentuali ieri e, in pre market, un ulteriore -11,2% al momento di stesura, un movimento che non si vedeva da aprile 2022 e che la spingerebbe in territorio bear market il titolo. Apple, pur con il rumore di fondo sul ritardo percepito nell’AI, resta resiliente, drawdown limitato intorno al -3,59% e P/E NTM a 32,1x, sopra la media quinquennale di 28x, segnale che il mercato continua a pagare la qualità e la prevedibilità. Tesla, dopo l’ok ai conti, scivola e mostra incertezza di breve senza ancora invertire il trend, resta a circa -18,9% dai massimi storici, con un P/E NTM che continua a vivere in un’altra galassia, 191,6x, promemoria che qui il prezzo riflette soprattutto la narrativa, non l’earning power corrente.

C’è però una distinzione che il mercato tiene ben presente e che aiuta a leggere l’intero quadro. In mezzo a un’industria in cui il CapEx sull’AI cresce più in fretta dei ritorni, solo due nomi oggi mostrano free cash flow strutturalmente superiore agli investimenti in conto capitale: Nvidia e Apple. Ma per ragioni molto diverse. Nvidia perché monetizza l’AI nel presente e reinveste dopo, trasformando la domanda in flussi di cassa prima ancora di dover costruire capacità aggiuntiva. Apple perché mantiene un modello a bassa intensità infrastrutturale, con l’AI integrata nell’ecosistema e non ancora tradotta in una corsa al cemento e ai data center. In entrambi i casi, però, c’è un punto comune che il mercato non ignora: la principale voce di allocazione del capitale non è il CapEx, ma il buyback. È lì che finisce la maggior parte del free cash flow, ed è una differenza sostanziale rispetto ad Alphabet, Microsoft, Amazon e Meta, che stanno usando il capitale per comprare tempo e capacità. Nvidia e Apple, oggi, stanno usando il capitale per ridurre il denominatore e sostenere l’EPS. Finché questa asimmetria resta, il mercato continuerà a trattarle non come scommesse sulla monetizzazione futura dell’AI, ma come modelli che l’AI possono permettersela senza compromettere la disciplina finanziaria.