Se l’AI è il motore, la memoria è diventata il serbatoio.

Il vero collo di bottiglia dell’intelligenza artificiale non è più solo quanto calcolo hai, ma quanta memoria riesci a muovere, e quanto velocemente riesci a farlo.

Immagina, ad esempio, l’AI come un cervello che non soffre di mancanza di neuroni, ma di memoria a breve termine. Puoi avere una capacità di pensiero enorme, ma se non riesci a tenere “in RAM” il contesto del ragionamento, inizi a perdere coerenza. La GPU è il pensiero. La memoria è la continuità del pensiero. Ed è proprio questa continuità che oggi l’industria sta iniziando a pagare.

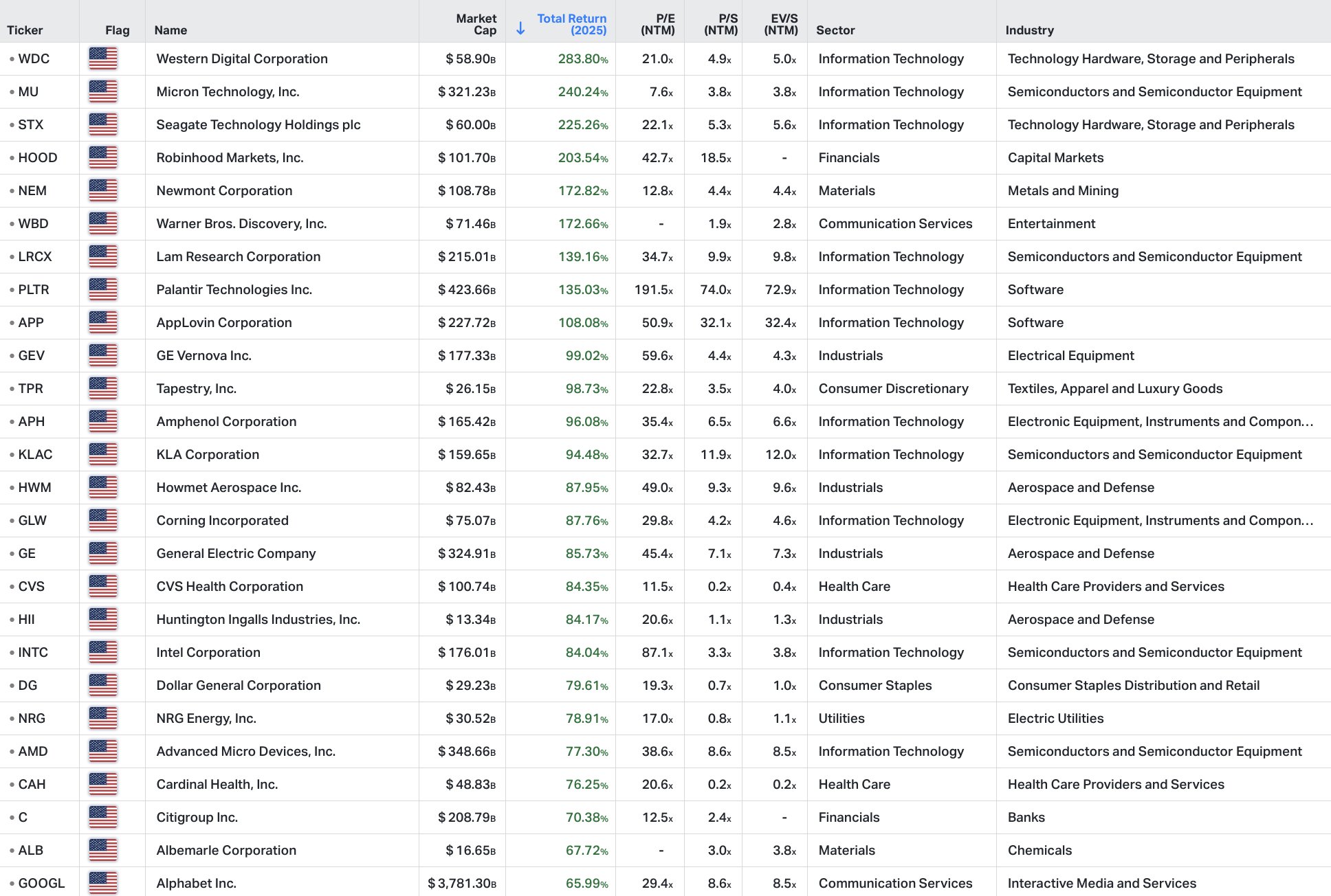

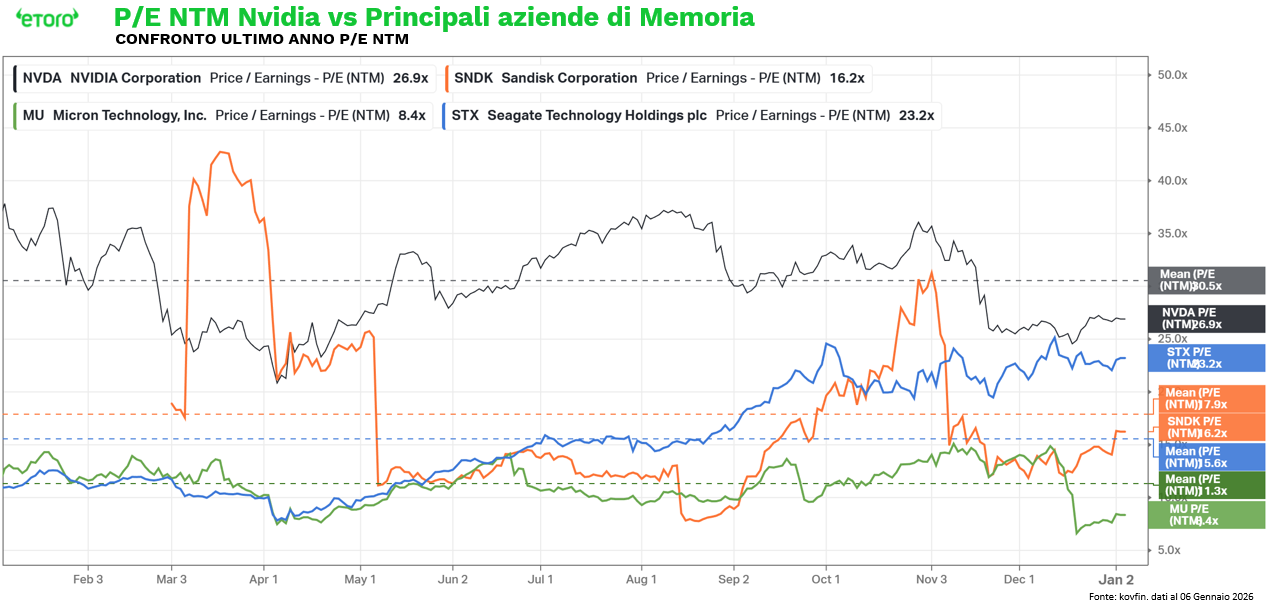

Nel 2025, la parte più calda del trade sull’intelligenza artificiale (ma non solo) non sono stati i produttori di chip, ma quelli di memoria e storage. Western Digital +283,8%, Micron +240,2%, Seagate +225,3%, sono stati i tre migliori rialzi dello S&P 500 per l’anno. Sandisk, tornata indipendente e poi entrata nell’indice a metà anno, ha fatto qualcosa di ancora più raro, oltre +897% dal suo ritorno in Borsa.

Il punto è che il 2026 non ha raffreddato nulla. Ha riacceso la miccia. In pochi giorni Sandisk è partita davanti a tutti, +47,3% da inizio mese/anno, con Western Digital a +27,4%. E ieri il settore ha messo in scena un secondo tempo che assomiglia più a un sequel che a un rimbalzo tecnico. Sandisk +27,6% in una sola seduta, circa +11,1 miliardi di dollari di capitalizzazione aggiunta. Micron +10%. Western Digital circa +17%, la maggiore variazione giornaliera dal 24 marzo 2020. Seagate +14%. Quando succede così, non è solo una notizia. È una narrativa che si compatta.

Qui la storia smette di essere “AI hype” e diventa architettura pura. Al CES, Jensen Huang (Ceo di Nvidia)ha messo un faro su un punto rimasto finora ai margini: l’AI agentica. I modelli che ragionano a lungo, e l’AI agentica che deve ricordare, usare strumenti, fare più passaggi, si portano dietro una memoria di lavoro crescente, la cosiddetta KV cache, la memoria di contesto. Ogni token non è solo calcolo. È lettura e riscrittura continua di contesto. Più il ragionamento è lungo, più il contesto esplode. E quando il contesto esplode, la memoria smette di essere un accessorio e diventa infrastruttura critica.

Huang è stato brutale. Lo storage che tiene la working memory delle AI potrebbe diventare “il più grande mercato storage al mondo”, e oggi è praticamente deserto. Ma la vera notizia è che Nvidia non si è fermata alle parole. Con Vera Rubin, e con la nuova Inference Context Memory Storage Platform, Nvidia sta spingendo il contesto dell’AI fuori dalla GPU e dentro lo storage NVMe. Non per sostituire la memoria, ma per moltiplicarla. A prima vista, l’ingresso di Nvidia nello storage potrebbe sembrare una minaccia. In realtà è una validazione definitiva per i produttori di memoria. BlueField-4 non è un chip NAND. È il “vigile urbano” che gestisce il traffico. Nvidia costruisce l’autostrada intelligente, ma per farla funzionare servono quantità senza precedenti di asfalto e parcheggi ultra-veloci. DRAM ad alte prestazioni per Micron. SSD NVMe per Sandisk e Western Digital. BlueField-4 trasforma lo storage da archivio passivo a memoria di contesto attiva, e di fatto obbliga i data center a comprare più storage per non rendere inutili le GPU.

Mentre Nvidia spinge sul fronte tecnologico, il lato dell’offerta è in allarme rosso. Il co-CEO di Samsung ha definito la carenza di memoria “senza precedenti”, avvertendo che “nessuna azienda è immune dall’impatto”. Il motivo è strutturale: i produttori stanno spostando tutta la capacità verso la memoria HBM (High Bandwidth Memory) per i server AI. Il problema? Produrre HBM richiede tre volte la capacità di wafer rispetto alla DRAM standard. Questo significa che ogni chip HBM venduto sottrae spazio vitale al mercato consumer e business tradizionale. È una cannibalizzazione interna che sta distruggendo l’offerta di massa.

Se la memoria torna al centro, torna anche il pricing power. I numeri, infatti, confermano il disequilibrio. TrendForce segnala che i prezzi della DRAM convenzionale sono già balzati del 55-60% in questo primo trimestre del 2026, con la DRAM per server che punta a superare il +60%. Counterpoint Research prevede un ulteriore rialzo del 40% per il Q2, una dinamica che sposterà i costi direttamente sui consumatori di smartphone e PC.

In un settore che il mercato ha sempre trattato come ciclico, una dinamica di questo tipo ribalta la lettura dei multipli. Quello che ieri sembrava “giusto”, oggi inizia a sembrare basso. Il settore delle memorie e dello storage sta passando da business ciclico a funzione strutturale dell’ecosistema AI. Micron domina la DRAM ad alte prestazioni e l’HBM. Western Digital e Seagate controllano l’HDD ad alta capacità per i data center. Sandisk si posiziona sugli SSD ultra-veloci per il computing di frontiera. Tutti vendono, in modi diversi, la stessa cosa. La base fisica su cui l’AI può ricordare. È anche per questo che, nonostante rally enormi nel 2025, il mercato continua a guardare a questi nomi con multipli forward che non sono “da software AI”. Il passato li ha incasellati nella ciclicità. Il presente li sta spostando verso una funzione di sistema. Ed è in questi passaggi che avvengono le rivalutazioni più violente. Il mercato ha ragionato in GPU e data center. Ora deve ragionare in memory footprint per workload, memoria per token, memoria per utente, memoria per agente. È qui che si sta spostando l’economia dell’AI.

Mentre tutti cercano di capire quale sarà l’app di IA vincente, il mercato sta scommettendo sulle fondamenta. La domanda utile non è più “quale azienda di memoria salirà di più”, ma: quanto contesto è necessario per far funzionare il salto di qualità dei modelli? Se la risposta è “molto”, allora la memoria non è più una commodity. È una tassa tecnologica sulla capacità di ragionare. Quando un componente diventa un vincolo di sistema, cattura valore. È economia industriale pura. La memoria, in un mondo di test-time scaling e agenti, non è più facilmente sostituibile. Diventa capacità scarsa. E la capacità scarsa si prezza come un asset strategico.

Se l’AI deve ricordare, lo storage non è più un costo, è un vincolo industriale. E i vincoli industriali, nel tempo, catturano valore.