La politica, nel suo significato più ampio e meno addomesticabile, è tornata a dettare il tempo in questo avvio di nuovo anno. Le tensioni geopolitiche si moltiplicano, dal ritorno sotto i riflettori di Venezuela, Iran e Ucraina, senza trascurare i conflitti in corso e le tensioni artiche in Groenlandia, dove oggi sono attesi nuovi colloqui americani. Sullo sfondo, le frizioni interne alle grandi economie, dallo scontro tra Fed e Casa Bianca alle incognite elettorali in Giappone. Il 2026 parte quindi sotto il segno dell’incertezza, più percepita che ancora ufficialmente misurata, fermi come siamo ai dati di ottobre 2025.

Ed è qui che emerge la prima, evidente dissonanza cognitiva. Mentre il rischio politico sale nella narrativa e nella percezione degli operatori, i mercati azionari continuano a mostrare una resilienza (non nuova) che sfida la logica lineare del rischio. I listini salgono, ignorano il rumore di fondo e continuano a scalare quello che potremmo definire il “Muro della Paura”.

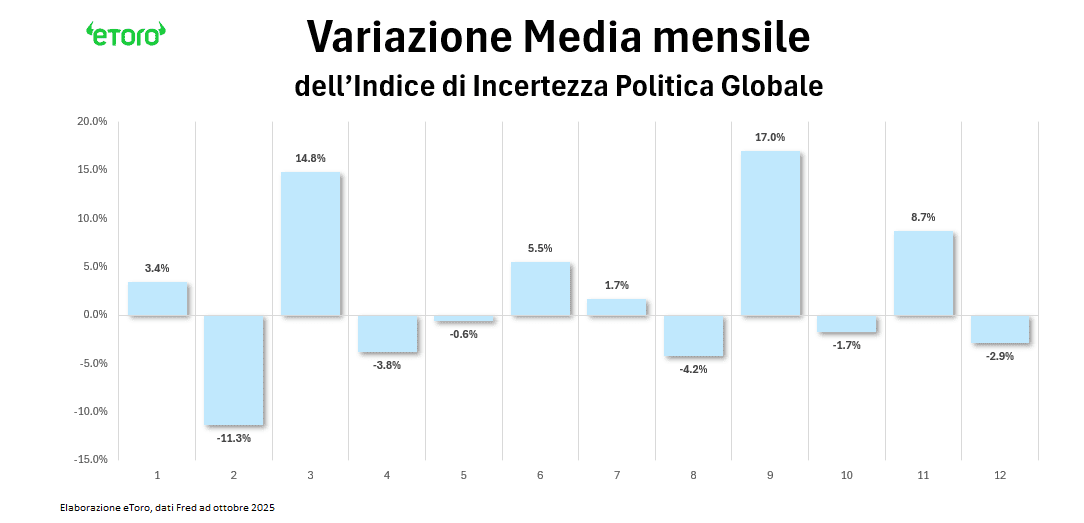

Per orientarsi, vale la pena tornare ai numeri. Guardando alla serie storica dell’indice di incertezza politica globale, il GEPU, dal 1997 fino a ottobre 2025, emerge un pattern stagionale tutt’altro che banale. Gennaio è storicamente un mese di risveglio dell’incertezza, con una variazione media positiva di circa +3,4% rispetto a dicembre. Spesso è il preludio a un primo trimestre nervoso, con marzo che storicamente rappresenta il vero punto di stress, registrando una variazione media del +14,8%. Allo stesso tempo, febbraio tende a offrire una tregua statistica, con un calo medio dell’indice pari a circa -11%. La domanda aperta è se questa ciclicità reggerà anche quest’anno, in un contesto in cui i livelli di incertezza nel 2025 si sono assestati su valori strutturalmente più elevati rispetto al passato, o se le variabili esogene finiranno per rompere lo schema.

Sul fronte dei mercati, per ora, il messaggio è chiaro. Nonostante il rumore politico, l’azionario continua a macinare record. L’S&P 500 ha aggiornato i massimi storici a inizio settimana, seguito dallo Stoxx 600 e da un DAX tedesco in stato di grazia, già a quota 7 nuovi ATH nel 2026 e reduce da una striscia di 11 sedute consecutive in rialzo, un evento che non si vedeva dal 2014.

La seduta di ieri ha mostrato un fisiologico rifiatare, con l’S&P 500 a -0,2% e lo Stoxx 600 a -0,1%. Una pausa tecnica, più che un cambio di tono, arrivata nonostante e non a causa dei dati sull’inflazione americana. Interessante la lettura interna del movimento. I settori ciclici statunitensi hanno corretto, con il comparto bancario sotto pressione dopo le trimestrali e le revisioni legate alle decisioni di Trump sui tassi delle carte di credito. Sotto la superficie, però, la rotazione dal Tech verso i ciclici value continua. Industriali e materiali restano tra i segmenti che sovraperformano il mercato più ampio.

Ma è spostando lo sguardo a Oriente che si coglie la vera asimmetria di questa fase storica, quella “Grande Divergenza” tra gli Animal Spirits americani e il freno a mano tirato da Pechino. Mentre Wall Street cavalca un bull market iniziato a ottobre 2022 (+94%), la Cina sta attuando una manovra correttiva apparentemente controintuitiva: il raffreddamento forzato dell’euforia. L’aumento, appena annunciato, dei requisiti di margine al 100% per i nuovi acquisti di azioni non è un semplice tecnicismo, ma un segnale politico forte su un trend molto più giovane e nervoso: l’indice CSI 300 è infatti entrato in mercato toro solo il 13 settembre 2024, con un rally esplosivo del +50% in pochi mesi. Proprio questa rapidità potrebbe preoccupare i regolatori. Comparti chiave come IT e Industrials mostrano nel 2025 candele di forte espansione. Con un settore Immobiliare ancora zavorrato da un trend ribassista strutturale, Pechino teme che la liquidità in eccesso finisca per alimentare bolle speculative a leva, più che sostenere l’economia reale. Da qui il tentativo di ingegnerizzare un “Toro Lento”, stringendo il cappio finanziario proprio mentre l’America allenta il suo.

Oggi i riflettori si spostano sull’Europa, e in particolare su Parigi. Per la prima volta da ottobre, il Primo Ministro francese affronta due mozioni di sfiducia, presentate separatamente da RN e LFI, legate all’incapacità del governo di bloccare l’accordo Mercosur. La matematica parlamentare suggerisce che difficilmente passeranno, con la sinistra riluttante a votare con RN e i socialisti pronti a respingere la mozione LFI. Il rischio politico, però, resta elevato. Macron ha già avvertito che una sfiducia potrebbe aprire la strada a elezioni anticipate, potenzialmente in concomitanza con le comunali di marzo. In uno scenario del genere, lo spread OAT-Bund, che da dicembre ha visto allargarsi lo spread con il BTP-Bund, il primo oggi al 71.2 pb rispetto ai 63 di Roma, diventerebbe rapidamente il termometro più sensibile d’Europa. Lo scenario base resta comunque quello di un bilancio 2026 approvato senza il trauma delle urne, con un deficit attorno al 5,4% del PIL.

Sul fronte dei market mover, la giornata si preannuncia densa. Negli Stati Uniti, l’attenzione è catalizzata dalla Corte Suprema. Dopo che le forti aspettative di una pronuncia venerdì scorso sono andate deluse, la sessione odierna potrebbe diventareil nuovo banco di prova per l’attesa sentenza sui dazi globali di Trump. Sul fronte macro, arrivano i dati “ritardatari”, con i prezzi alla produzione e le vendite al dettaglio di novembre, slittati per la chiusura delle attività governative. Ma il vero ago della bilancia restano le vendite al dettaglio, cartina di tornasole di un PIL USA sempre più consumo-centrico. In serata, chiude il cerchio l’intervento di Williams della Fed di New York, a suggello di una giornata che promette di restare tutt’altro che silenziosa.

Tuttavia, a dispetto di queste incognite macro, la voglia di rischio non manca e trova conferma nel mondo Crypto. Gli ETF su Bitcoin hanno registrato afflussi per 750 milioni di dollari in un solo giorno (massimo trimestrale), fornendo la spinta necessaria per un deciso rimbalzo tecnico: le quotazioni hanno recuperato quota 95.000 dollari e puntano ora a testare la resistenza chiave della media mobile a 50 giorni (in area 97.300$), sostenute da un momentum in crescita che sembra voler sfidare la correzione di inizio anno.