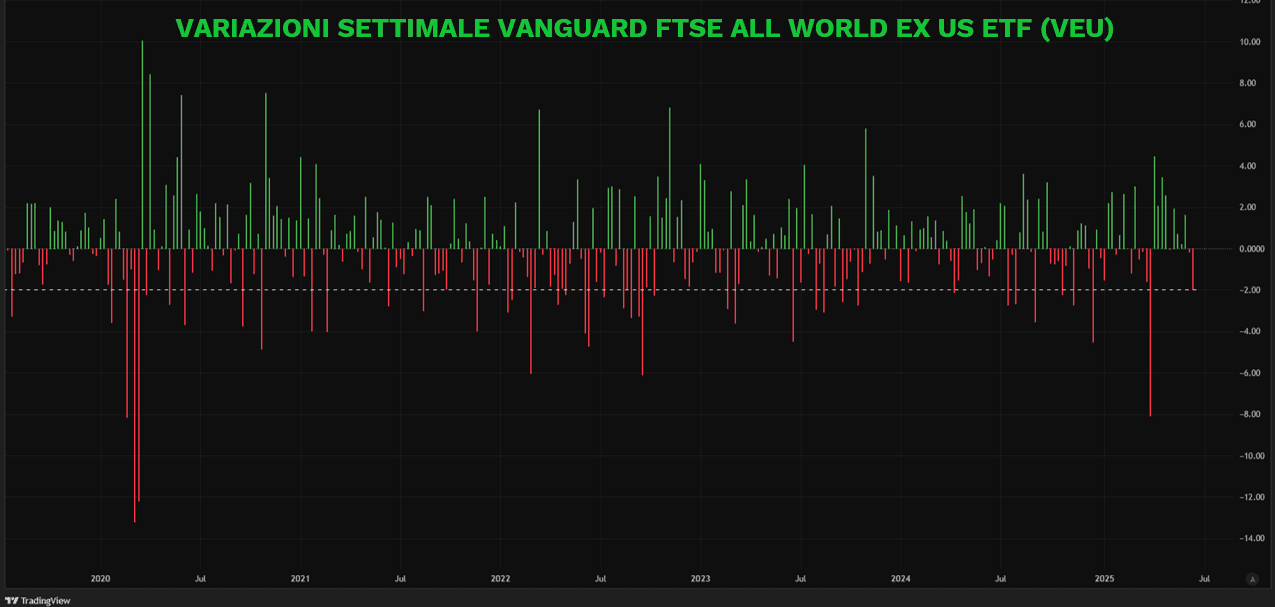

La scorsa settimana si è chiusa all’insegna della cautela. I mercati hanno affrontato tre snodi chiave – G7, Federal Reserve (o in generale Banche Centrali), evoluzione in Medio Oriente – e la propensione al rischio ne ha risentito. I listini europei hanno archiviato la seconda settimana consecutiva in calo. Anche Wall Street ha rallentato, con l’S&P 500 in flessione dello 0,15%. Ma la forza relativa sosta dalla parte degli Stati Uniti: nella settimana, il benchmark americano ha sovraperformato lo Stoxx 600 di +1,47%. Un divario che si riflette anche nel FTSE All World Ex USA (ETF VEU), in calo dell’1,99%: una correzione superiore al punto percentuale che non si registrava dalla settimana del Liberation Day.

In un contesto di ritirata graduale, l’oro ha perso quota, cosi come il Bitcoin. I rendimenti dei Treasury sono scesi, ma senza segnali di panico: si è trattato più di un aggiustamento tecnico che di una corsa verso la sicurezza. Anche il rafforzamento del dollaro, esteso contro tutte le principali valute, riflette una domanda tattica più che strutturale. Il biglietto verde continua a beneficiare della resilienza americana, ma i segnali di lungo termine restano ambigui. Sullo sfondo, la narrazione della de-dollarizzazione guadagna attenzione, mentre il ruolo centrale del dollaro appare sempre più sotto osservazione.

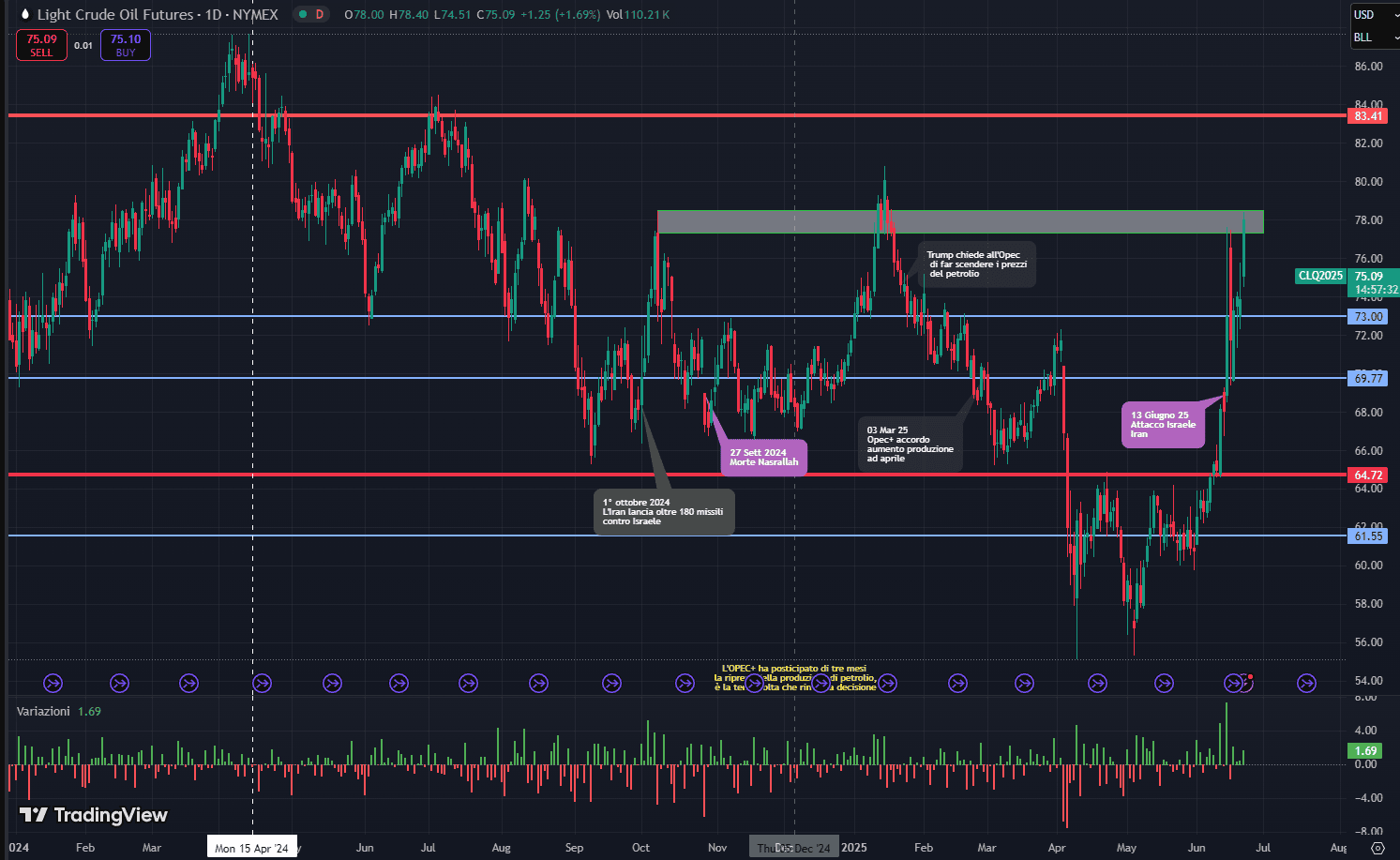

Petrolio: tensione sì, ma controllata

Il vero protagonista resta il greggio. Da inizio mese il WTI ha guadagnato oltre il 23%, segnando il miglior rialzo mensile dal novembre 2020. I prezzi si avvicinano nuovamente all’area di resistenza compresa tra 78 e 80 dollari al barile – la stessa che aveva arginato gli slanci successivi all’attacco iraniano del 1° ottobre e, più recentemente, a quello del 13 giugno.

Nonostante l’inasprimento delle tensioni, l’Iran ha proseguito le esportazioni, raggiungendo 2,2 milioni di barili al giorno: il livello più alto delle ultime cinque settimane. Ma il catalizzatore è arrivato dagli Stati Uniti – non solo per il coinvolgimento diretto nel conflitto, ma soprattutto per il dato sulle scorte, che ha mostrato il maggiore prelievo settimanale da un anno. A contenere la speculazione rialzista contribuisce tuttavia una consapevolezza ben radicata tra gli operatori: con l’OPEC ancora al di sotto del potenziale produttivo, eventuali tagli alle forniture iraniane restano gestibili. Tutti gli occhi sono puntati sullo Stretto di Hormuz, ma per ora la tensione resta incanalata. Alta, ma non esplosiva.

Settimana del 23 giugno: tra Powell, PMI globali e PCE core

La settimana si apre sotto il segno della volatilità. Il conflitto in Medio Oriente continua a proiettare ombre sui mercati azionari e sulle materie prime, mentre l’attenzione degli investitori si sposta su tre snodi fondamentali: la testimonianza di Jerome Powell al Congresso, i dati sull’inflazione core PCE negli Stati Uniti e i PMI flash di giugno, chiamati a testare la tenuta del ciclo globale.

Negli Stati Uniti, Powell torna protagonista. Martedì e mercoledì il presidente della Fed interverrà rispettivamente alla Camera e al Senato. Gli investitori cercheranno segnali su quanto l’incertezza geopolitica, i dati resilienti sull’economia reale e il lento processo disinflazionistico stiano modificando la narrativa di politica monetaria. Le attese si concentrano sul core PCE di maggio, previsto in aumento dello 0,1% mese su mese, e sui dati di spesa e reddito personale, attesi in moderato rafforzamento. Riflettori anche sugli ordini di beni durevoli – previsti in rimbalzo del +6,8% dopo il crollo di aprile – e sul blocco immobiliare, con la pubblicazione di dati su vendite di case esistenti, nuove e in attesa. A fine settimana, i risultati degli stress test bancari promettono movimenti significativi per il comparto finanziario, mentre la revisione annuale degli indici Russell potrebbe amplificare la volatilità su numerosi titoli mid e small cap.

Sul fronte corporate, occhi puntati su Micron, Nike, FedEx e Carnival. Le attese sugli utili si intrecciano POI con segnali di volatilità implicita per titoli come BlackBerry. Mercoledì si terrà anche l’assemblea degli azionisti Nvidia: nessuna novità operativa attesa, ma la sola presenza del management, in un mercato così dipendente dall’AI, sarà sufficiente a catalizzare l’attenzione.

Il lunedì di Tesla potrebbe fare rumore. Dopo l’annuncio domenicale del primo test reale del suo robotaxi, i riflettori torneranno su Musk e sul suo modo di usare la narrativa per sostenere il valore di mercato. Non a caso, l’iniziativa arriva proprio in coincidenza con il suo compleanno (28 giugno): un simbolismo che Wall Street potrebbe non ignorare.

In Europa, il flusso di aggiornamenti societari è più selettivo ma non privo di spunti. Giovedì pubblica i risultati H&M, termometro per il settore retail in un anno difficile per la fast fashion. A testimoniarlo sono i ribassi di mercato che colpiscono l’intero comparto: dal -32% di ASOS, al -18% di Zalando, al -14% di Fast Retailing (Uniqlo), fino al -11,6% della stessa H&M e al -9% di Inditex, che solo pochi giorni fa ha deluso le attese del mercato con un rallentamento delle vendite trimestrali. Nonostante utili e margini sostanzialmente stabili, gli investitori si aspettavano un’accelerazione più marcata tra maggio e giugno. Associated British Foods, che oltre al settore alimentare controlla anche il marchio Primark, sarà un’altra osservata speciale. È tra le poche a mostrarsi positiva da inizio anno, con un rendimento YTD del +2,7%, ma anch’essa opera in un ambiente in cui il pricing power è messo alla prova e i consumatori restano sensibili al fattore prezzo.

In Europa, il clima è poi da vertice. Martedì si apre a L’Aia il summit della NATO: una riunione ad alta tensione, sia per la spinta verso un aumento del target di spesa militare (dal 2% al 3,5% del PIL, più un ulteriore 1,5% dedicato alle infrastrutture), sia per il clima politico reso più instabile. A seguire, giovedì e venerdì, i leader europei si sposteranno a Bruxelles per il Consiglio Europeo, incentrato proprio sulle implicazioni strategiche emerse dal summit della difesa. Il tutto in aggiunta all’incontro bilaterale UE-Canada, dove verrà siglata un’intesa per rafforzare la cooperazione nel procurement militare, nel quadro del programma “Re-Arm Europe”.

Tornando ai dati, i PMI flash di giugno sono attesi in ulteriore miglioramento: manifattura in risalita verso la soglia di neutralità e servizi di nuovo in espansione. In Germania, lo ZEW è già migliorato nelle scorse settimane; ora tocca all’Ifo confermare il trend, con una possibile sesta lettura mensile in crescita e un nuovo massimo a 12 mesi. Attesa anche per i dati sui prezzi al consumo in Francia e Spagna. Nel Regno Unito, fari su PIL finale del primo trimestre, bilancia dei pagamenti, sondaggi industriali e PMI.

Nel panorama italiano, l’inizio settimana vede convergere l’attenzione su due eventi di lunedì 23 giugno: il debutto di Antonio Filosa come nuovo CEO di Stellantis e il tanto atteso “Dividend Day”. Saranno oltre 2,9 miliardi di euro i dividendi distribuiti da un gruppo selezionato di società, con un impatto significativo su indici e settori, in particolare tra le utilities. Protagoniste saranno Snam, Terna ed Hera, ma non mancano nomi industriali come Leonardo, Pirelli e STMicroelectronics. A guidare la classifica per distribuzione assoluta è Poste Italiane, che da sola verserà agli azionisti circa 970 milioni di euro, ovvero quasi un terzo del totale. Segue Snam, con oltre 584 milioni, e Terna, che ne distribuirà 556 milioni, a conferma del peso crescente delle utility nel flusso cedolare italiano. Leonardo verserà 0,52 euro per azione, per un totale di circa 300 milioni, mentre Pirelli distribuirà 250 milioni con il suo dividendo da 0,25 euro per azione. In coda, ma non per rilevanza strategica, STMicroelectronics con poco più di 80 milioni, e Hera con 210 milioni, chiudono il quadro. Un evento tecnico, ma tutt’altro che irrilevante.

In Asia, la Cina prepara le contromosse. Il Comitato Permanente del Congresso Nazionale del Popolo è riunito da martedì a venerdì: focus su normative anti-concorrenza e possibili risposte alle tariffe USA. In Giappone saranno cruciali i dati sull’inflazione di Tokyo, il tasso di disoccupazione, le vendite al dettaglio e la sintesi della BoJ, che potrebbe offrire nuove indicazioni sulla traiettoria di politica monetaria.