Con il tema Groenlandia sullo sfondo, sperando che il suo titolo “Uno spirito di dialogo” possa far tornare le parti a ragionare, il presidente statunitense Donald Trump festeggia oggi la sua prima candelina da presidente degli Stati Uniti nel suo secondo mandato. Un anno che non si è limitato a riproporre le dinamiche del passato, ma che ha messo in scena una versione più radicale, più veloce e più conflittuale dell’America First. Un anno che i mercati hanno imparato a leggere non in termini ideologici, ma come un esercizio continuo di pricing del rischio.

Il Trump 2 non è stato un ritorno alla normalità, né una semplice replica del 2017. È stato un esperimento ad alta intensità, in cui crescita economica, politica estera, pressione istituzionale e mercati finanziari si sono intrecciati come raramente accade. Molti elementi del primo mandato sono rimasti, dalle forti pressioni sulla Fed a una diplomazia condotta a colpi di messaggi sui social, prima su Twitter, oggi su Truth. Ma il contesto è cambiato, e con esso la reazione dei mercati.

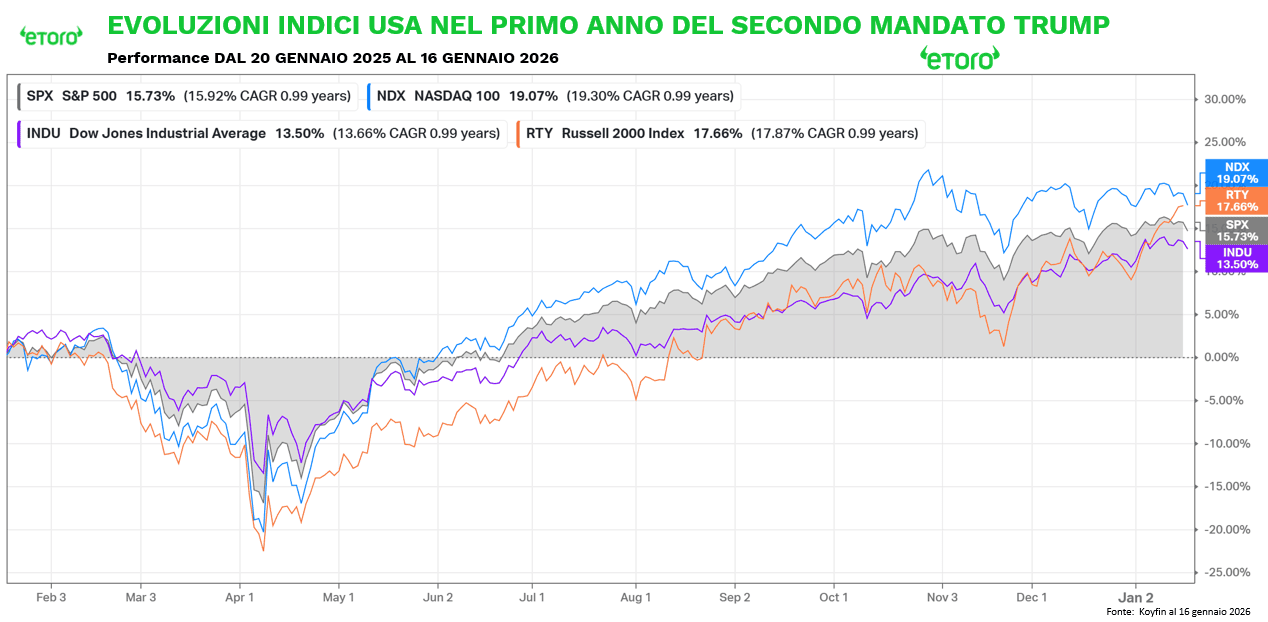

Ed è forse questo il punto chiave. Nonostante le paure, dai conflitti geopolitici che hanno attraversato Iran-Israele, Congo-Rwanda, India-Pakistan, Thailandia-Cambogia, alle tensioni commerciali e agli attacchi ripetuti all’indipendenza della Federal Reserve, i mercati hanno festeggiato. L’S&P 500 ha chiuso l’anno con un rialzo del 16%, il Nasdaq 100 del 19%, il Dow Jones del 13% e il Russell 2000 del 18%. Numeri che raccontano una resilienza evidente, ma che non vanno confusi con euforia.

I dati macro, presi isolatamente, sembrano restituire un quadro solido. Il PIL cresce del 4,7%, l’inflazione resta ancorata intorno al 2,7%, il deficit commerciale scende ai minimi dal 2009 grazie alle tariffe, la produzione energetica accelera. Ma il mercato non si ferma mai al dato secco. Il mercato guarda il contesto. E il contesto è stato tutt’altro che lineare.

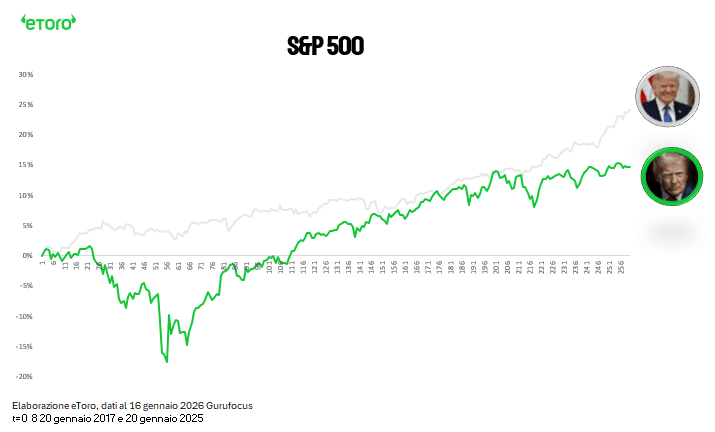

L’S&P 500, dicevamo, chiude il periodo con un rialzo intorno al 16%, una performance positiva ma costruita con fatica. Non è un rally da euforia, è una salita nervosa, spezzata, fatta di strappi e ricuciture. Il drawdown di aprile, vicino al 19%, resta una cicatrice ancora visibile nei grafici. Da quel momento in poi il mercato ha continuato a salire, ma con una postura diversa. Meno fiducia cieca, più gestione del rischio.

Ancora più interessante è il confronto con il resto del mondo. Il rapporto tra S&P 500 e ACWI, anziché rafforzarsi, mostra una sottoperformance degli Stati Uniti rispetto al mercato globale. È un segnale che merita attenzione (sebbene si sia ripetuto nel primo anno del primo mandato di Trump). Non perché l’America abbia perso centralità, ma perché il mercato ha smesso di attribuirle un premio automatico. L’eccezionalismo USA non scompare, ma viene messo in discussione. Diventa condizionale, non più scontato. Gli Stati Uniti restano un pilastro del sistema, ma non sono più l’unico punto di gravità. È una frattura silenziosa, ma rilevante per chi costruisce portafogli globali, oggi ulteriormente stressata da dossier geopolitici come quello della Groenlandia, che riportano la politica estera al centro del rischio di mercato.

Il Russell 2000 racconta invece il lato più fragile di questo primo anno. Le small cap americane soffrono, e soffrono in modo strutturale. Tra volatilità tariffaria, costo del capitale elevato dovuto ai ritardi nei tagli dei tassi, incertezza regolatoria e shock sull’offerta di lavoro legati alle politiche migratorie, il segmento più domestico dell’economia USA resta indietro. È qui che il Trump 2 si discosta in modo netto dal Trump 1. L’America First non si traduce automaticamente in un vantaggio per le piccole imprese quotate. In molti casi diventa un freno. Non a caso, solo di recente si è osservata una rotazione più favorevole, con il Russell 2000 che per 11 sedute consecutive ha sovraperformato l’S&P 500 e con circa il 68% delle sue componenti sopra la media mobile a 200 giorni, un dato ormai allineato a quello dell’S&P 500.

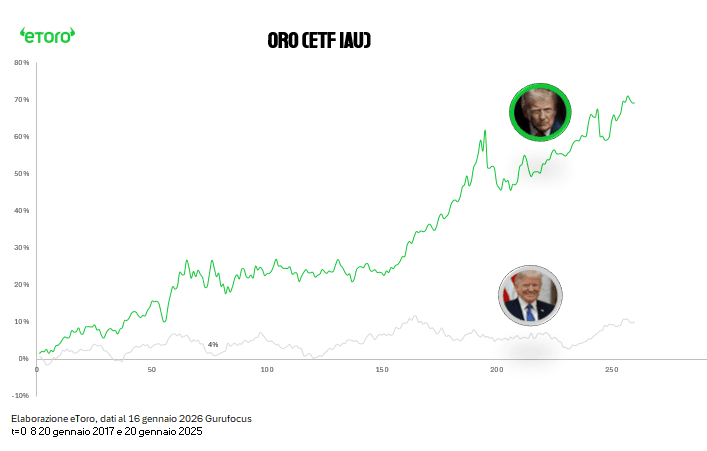

Il segnale più potente, però, arriva dall’oro. Un rialzo di circa il 69% in dodici mesi non è una copertura tattica. È una presa di posizione. L’oro non sale perché l’inflazione è fuori controllo, i numeri lo smentiscono. Sale perché aumenta il premio per il rischio istituzionale. La pressione costante sulla Federal Reserve, gli attacchi a Jerome Powell, il caso Lisa Cook, l’ingresso di Stephen Miran e i dissensi ripetuti al FOMC hanno incrinato una certezza che il mercato dava per acquisita, l’indipendenza della banca centrale. A questo si aggiunge la ricerca di protezione dopo il congelamento degli asset russi, con una corsa agli acquisti da parte delle banche centrali. Quando questa certezza vacilla, l’oro smette di essere un semplice asset e torna a essere una polizza assicurativa.

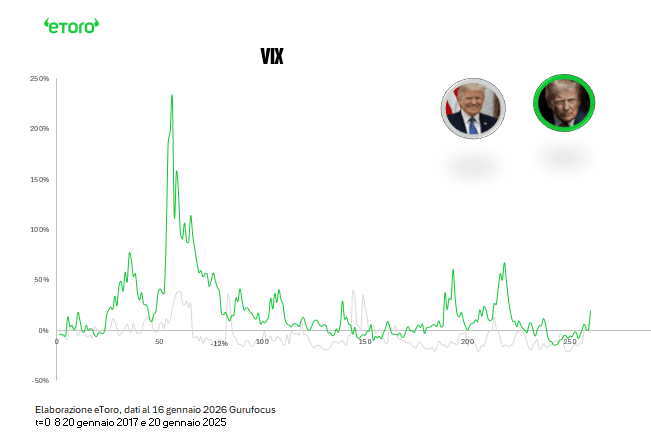

Il VIX conferma questa lettura. Non vive in uno stato di panico permanente, ma registra spike estremi. È la fotografia di un mercato che non è spaventato, ma è costantemente all’erta. Ogni annuncio tariffario, ogni attacco alla Fed, ogni shutdown diventa un evento di volatilità. Non è il dato macro a muovere i prezzi, è la narrativa politica.

La lettura settoriale è altrettanto rivelatrice. La tecnologia resta centrale e prima della classe, ma perde l’aura di invincibilità del primo mandato. L’XLK chiude positivo di circa il 25%, sostenuto dal tema dell’intelligenza artificiale e dalla deregolamentazione, ma con una volatilità superiore al passato. Non è una leadership lineare, è una leadership che chiede conferme continue. Ogni trimestrale diventa un esame, ogni guidance un potenziale catalizzatore.

Il settore finanziario è tra i grandi delusi di questo primo anno. L’XLF segna un +10%, ma soffre per la combinazione più tossica possibile per le banche, incertezza sui tassi, pressione politica sulla Fed e percezione di instabilità istituzionale. Non è una questione di margini, è una questione di visibilità. Il mercato non punisce il profitto, punisce l’imprevedibilità.

Anche i consumi discrezionali faticano. L’XLY, in crescita di circa l’8%, paga il prezzo delle tariffe, dell’erosione del potere d’acquisto e di un consumatore che diventa più cauto. Qui l’America First mostra il suo lato più contraddittorio. Protegge l’industria, ma comprime la domanda.

Di segno opposto la performance delle utilities e, in parte, dell’energia. Le utilities crescono intorno al 13%, confermandosi come rifugio in un contesto di incertezza, ma anche come beneficiarie indirette della fame di energia generata dalla corsa all’intelligenza artificiale.

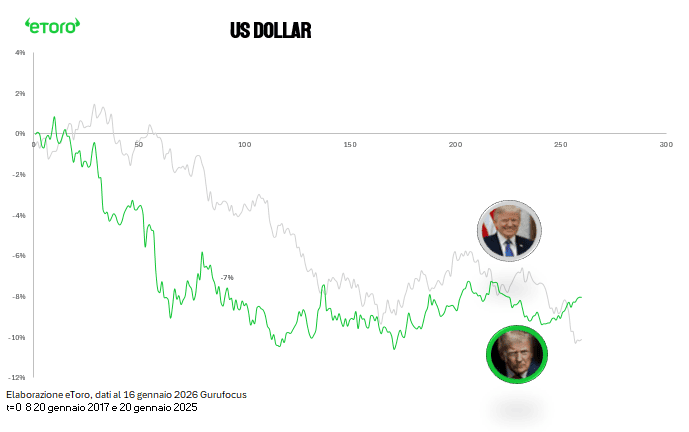

Il dollaro chiude l’anno in calo di circa l’8%, ricalcando in larga parte il sentiero del primo mandato. Temi come debasement e de-dollarizzazione hanno accompagnato questo primo anno di presidenza. Il dollaro resta la valuta di riferimento, ma perde una parte della sua aura di intoccabilità.

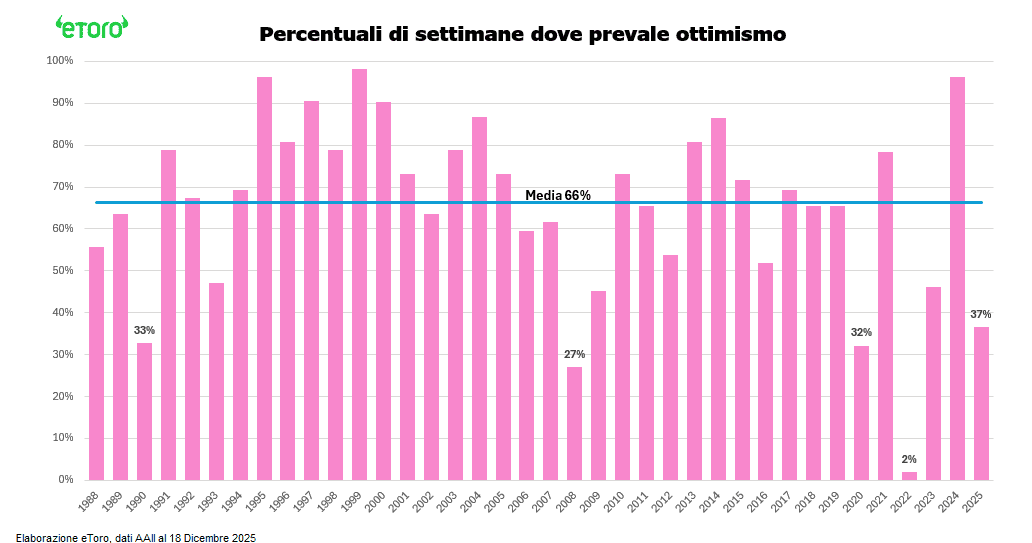

È un anno che va letto così. Non come un trionfo, non come un fallimento. Ma come un esperimento ad alta intensità. Un high beta trade, capace di generare rendimento, ma solo per chi ha saputo sopportare drawdown, rumore e instabilità. Non a caso, solo in 19 settimane su 52 l’AAII ha mostrato una prevalenza di ottimismo sul pessimismo, ben al di sotto della media storica di circa 34 settimane.

Il vero test, ora, non è ciò che è stato fatto. È se questo equilibrio può reggere anche nel secondo anno, quando la pazienza dei mercati tende storicamente a essere più corta della memoria politica.