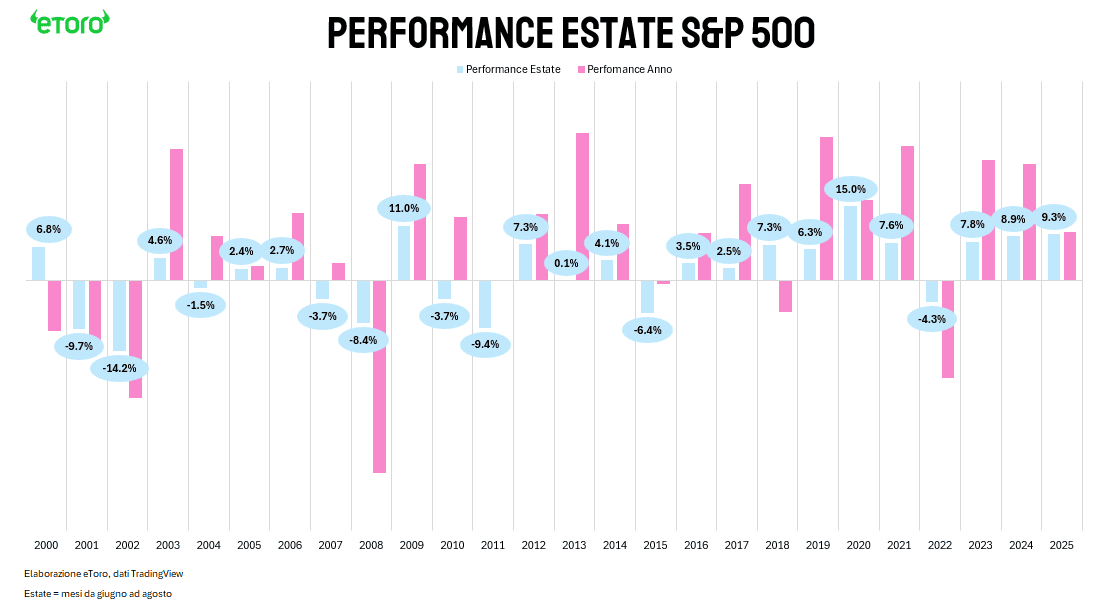

L’estate ha sorriso agli investitori: lo S&P 500 ha chiuso la stagione con un +9,3%, nona estate positiva degli ultimi dieci anni e terza miglior performance del secolo, dietro solo al 2009 e al 2020, entrambe annate concluse con rialzi a doppia cifra. Settembre però non porta solo il ricordo del rally, ma anche il peso di statistiche meno rassicuranti e di un mercato del lavoro che comincia a scricchiolare.

La stagionalità resta un riferimento forte. Dal 2000 la performance media estiva è stata di +1,8% (mediana +3,1%), con 17 estati su 26 in territorio positivo. Quando l’estate chiude in verde, l’anno tende a confermare con una correlazione attorno allo 0,65: in media, un’estate positiva porta a un +15% annuo. Al contrario, quando giugno-agosto si colora di rosso, la media annua scivola a -7,7%. Gli estremi lo dimostrano: estati molto negative (≤ -5%) hanno sempre accompagnato anni neri (2001, 2002, 2008, 2011, 2015). Quelle molto positive (≥ +7%) hanno quasi sempre anticipato rally robusti: 2009, 2012, 2020, 2021, 2023 e 2024. Ma le medie vanno lette con cautela: basta ricordare il 2018, quando l’estate brillante non bastò a fermare la correzione autunnale innescata dalla Fed e dalla guerra commerciale. È qui che la storia stagionale incontra la realtà macro.

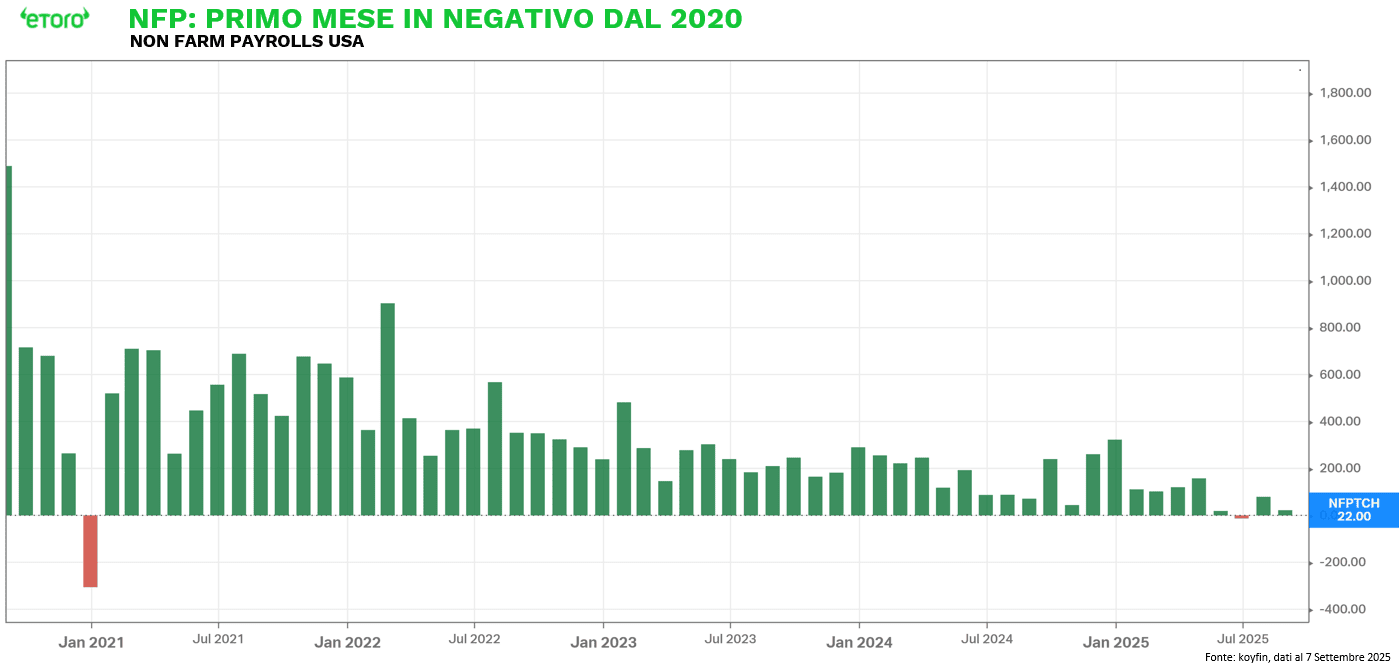

Il 2025, con un anno a +10,2% YTD, sembra ancora allineato allo schema, ma la prima settimana di settembre ha riportato i mercati alla realtà. La realtà macro, questa volta, è arrivata con il dato più atteso della settimana: il mercato del lavoro americano. Ad agosto i Non-Farm Payrolls hanno segnato appena 22.000 nuovi posti, contro i 75.000 attesi. Giugno è stato rivisto addirittura a -13.000, il primo mese negativo dal 2020. Il tasso di disoccupazione è salito al 4,3%, massimo dell’anno.

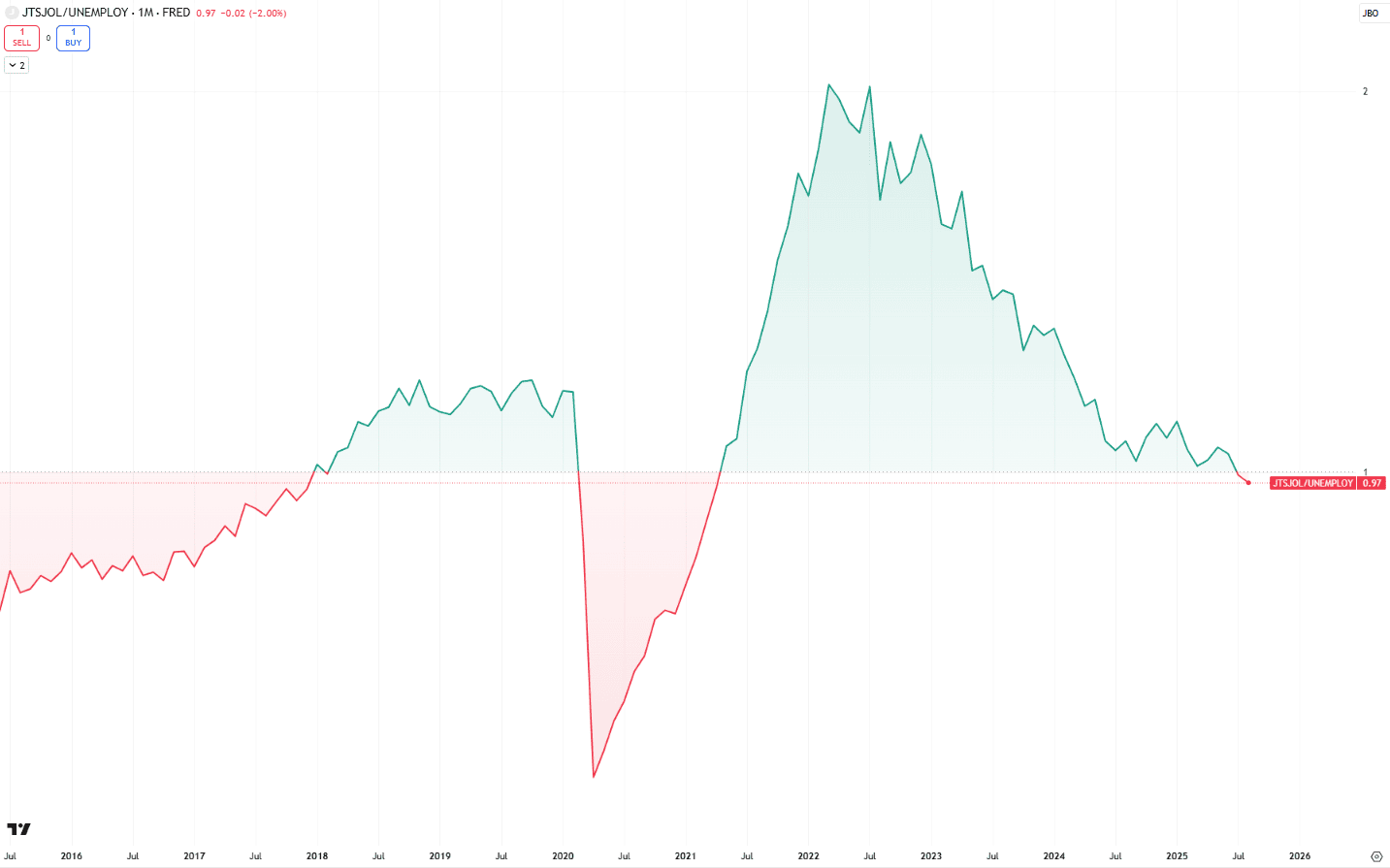

Forse ancora più significativo è il dato sulle offerte di lavoro: per la prima volta dal 2021 i posti vacanti sono inferiori ai disoccupati, e le JOLTS sono scese ai livelli più bassi dal 2020. Non è più il mercato del lavoro “bollente” che aveva sfidato ogni recessione annunciata, ma un sistema che inizia a togliere domanda.

La reazione dei mercati è stata immediata. Gli operatori ora prezzano tre tagli Fed entro fine anno. Settembre appare praticamente scontato, con una probabilità del 90% per 25 punti base (dal 86,4% di fine agosto). Per ottobre le attese sono salite al 71% (dal 48%) e per dicembre al 66,9% (dal 40%). Sul mercato obbligazionario, il Treasury a 2 anni è sceso sotto il 3,5%, mentre il 10 anni è sceso sotto il 4,1%. La curva si è irripidita: un bull steepener che in teoria dovrebbe giovare alle banche, ma che in realtà riflette soprattutto timori di rallentamento, con i finanziari che hanno chiuso in rosso.

Storicamente, quando la Fed riprende a tagliare in presenza di crescita, l’azionario tende a performare. Ma il mercato premia l’allentamento se l’economia non scivola in recessione. Ma oggi l’equilibrio è più sottile. Lo S&P 500 tratta a circa 23 volte gli utili forward e 3,2 volte le vendite attese, mentre la versione equal-weight si ferma a 18x sugli utili e 1,6x sulle vendite. Non è bolla, ma non è neanche sconto: è un “fair value” che lascia poco margine a errori, soprattutto se la frenata occupazionale dovesse consolidarsi.

In questo contesto l’oro continua a correre beneficiando del calo dei rendimenti e andando venerdì a chiudere sul proprio trentesimo nuovo massimo storico di questo 2025. Ma il rally si legge meglio attraverso il posizionamento degli investitori. I dati COT raccontano un film chiaro: i Managed Money, dopo aver ridotto drasticamente le posizioni in primavera, sono tornati protagonisti in estate, spingendo i net long a quasi 169 mila contratti, livelli che non si vedevano da mesi. Al contrario, i retail hanno progressivamente modificato il proprio atteggiamento: compratori nei ribassi di aprile e maggio, oggi sono passati a prevalenza short, con un saldo negativo di oltre 11 mila contratti. Non è semplice sfiducia, ma piuttosto un cambio di strategia: i piccoli cercano di anticipare correzioni, mentre i fondi cavalcano il momentum.

Ma non ci sarà tempo per i mercati di fermarsi troppo a riflettere. Questa settimana negli Stati Uniti l’attenzione si sposterà dall’occupazione all’altra metà del mandato della Fed: la stabilità dei prezzi. Mercoledì uscirà il PPI, giovedì il CPI. L’inflazione al consumo è attesa al 2,9%, massimo da gennaio, con il core sopra il 3%. I prezzi alla produzione dovrebbero salire dello 0,3% su base mensile. Venerdì toccherà alla fiducia del Michigan, con l’attenzione puntata sulle aspettative di inflazione delle famiglie. Il calendario prevede anche le aspettative di inflazione della Fed di New York per agosto, l’indice NFIB e la dichiarazione mensile del bilancio federale.

In Europa la settimana si annuncia altrettanto densa. Lunedì il primo ministro francese François Bayrou sarà alla prova della fiducia parlamentare. Le probabilità di vittoria sono scarse: sarebbe il terzo premier dell’era Macron a cadere in meno di un anno. Una sfiducia aprirebbe un nuovo fronte di instabilità politica, con il rischio di un secondo bilancio consecutivo non approvato entro dicembre e pressioni crescenti sui costi di finanziamento. Lo spread OAT-Bund a dieci anni è salito negli ultimi cinque anni da 29 a quasi 79 punti base. Non stupisce che il CAC 40 nel 2025 segni un modesto +4,9%, ben lontano dal +21,7% dell’Italia e dal +28,7% della Spagna.

Giovedì sarà il turno della BCE. I dati dell’area euro hanno confermato un’economia in equilibrio: inflazione al 2,1%, core stabile al 2,3%, disoccupazione al 6,2%. La Banca Centrale dovrebbe confermare i tassi invariati per la seconda riunione consecutiva. Il mercato guarderà soprattutto alle nuove proiezioni macroeconomiche e alle sfumature della comunicazione di Lagarde, nel dibattito tra fine del ciclo restrittivo o possibilità di ulteriori tagli. Germania, Francia e Regno Unito pubblicheranno i dati sulla produzione industriale, con Londra che aggiornerà anche il PIL mensile.

Dall’Asia arrivano segnali contrastanti. In Giappone, il premier Shigeru Ishiba ha annunciato le dimissioni dopo meno di un anno, aprendo a un periodo di incertezza politica. Lo yen si è indebolito, favorendo il Nikkei, sostenuto anche dalle attese di nuovi stimoli fiscali e da una BoJ più cauta. In Cina, invece, i dati sull’export hanno deluso: la crescita delle esportazioni è rallentata al +4,4% annuo in agosto, dal +7,2% precedente, il ritmo più debole da febbraio e sotto le attese. Finora le spedizioni verso l’Asia avevano compensato la debolezza verso gli Stati Uniti, ma il dato di agosto segnala nuove pressioni. Anche le importazioni restano fragili: +1,3% annuo, in rallentamento rispetto al 4,1% precedente e sotto le previsioni, riflettendo una domanda interna ancora debole.

Sul fronte corporate, i riflettori sono su Apple, che martedì presenterà i nuovi iPhone e Apple Watch nel suo evento “Awe Dropping”, dopo mesi di performance in recupero e la promessa di maxi investimenti negli Stati Uniti in cambio di esenzioni tariffarie. A San Francisco prende il via la conferenza Goldman Sachs Communacopia + Technology, con ospiti come Nvidia, Mastercard, Uber, AMD, Snowflake, ASML e Coinbase.

Settembre si apre così tra le luci di un’estate da record e le ombre di un autunno che si annuncia complesso. Il lavoro americano rallenta, la Fed si prepara a tre tagli, l’oro corre, la Cina mostra crepe nelle esportazioni e l’Europa torna a fare i conti con la politica (questa volta nuovamente francese). La stagionalità resta favorevole, ma la realtà macroeconomica sta già scrivendo una storia diversa.