Nelle ultime 24 ore i mercati tecnologici hanno vissuto una delle giornate più istruttive di questo inizio 2026. Non solo per l’intensità dei movimenti, ma per la chiarezza del messaggio che ne è emerso. Per capirlo davvero, però, conviene partire dai portafogli, non dalle singole azioni.

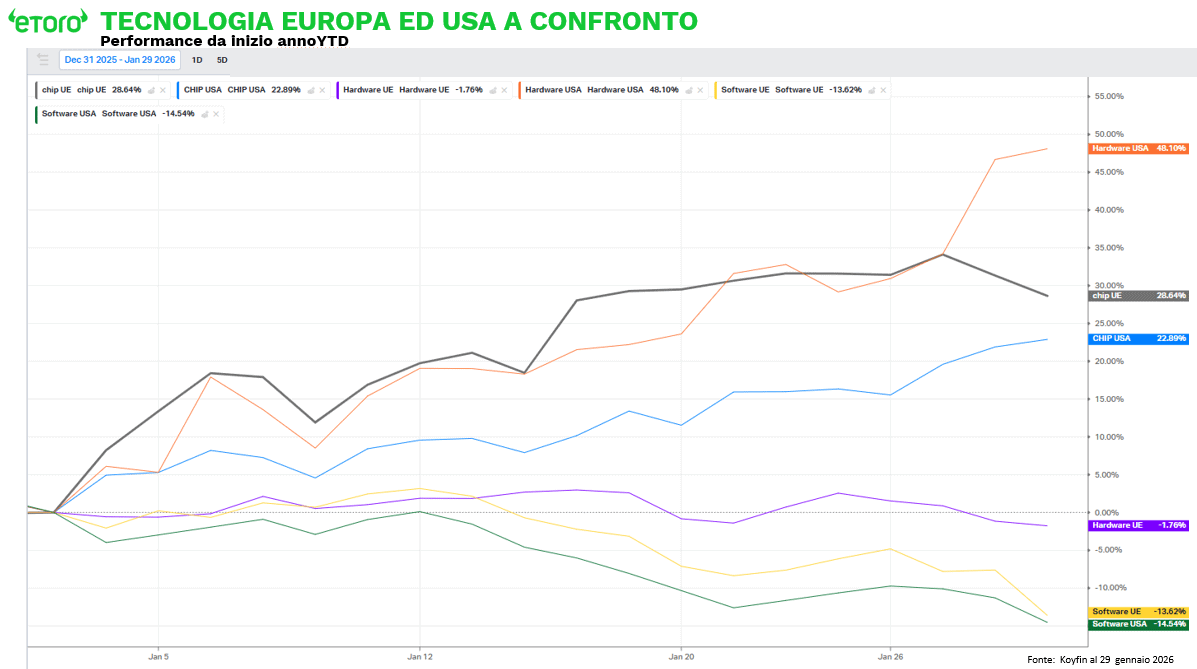

Abbiamo costruito sei portafogli tematici, separando Stati Uniti ed Europa e distinguendo tra software, hardware e semiconduttori. Sono portafogli semplici, equiponderati, focalizzati sui primi cinque titoli per capitalizzazione nei rispettivi segmenti geografici e industriali, senza ottimizzazioni o filtri discrezionali. Proprio per questo funzionano come una lente. Non cercano di anticipare il mercato, ma di mostrarne le preferenze in tempo reale.

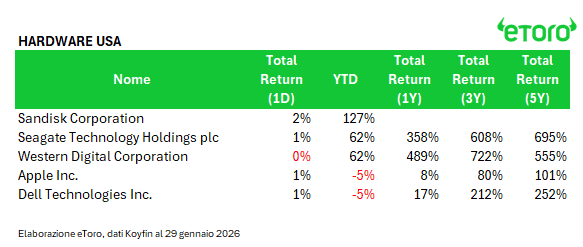

L’hardware fisico, soprattutto negli Stati Uniti, sta cannibalizzando il software, messo sotto pressione da una crescita che non basta più a giustificare valutazioni elevate e da livelli di capex che il mercato inizia a percepire come un buco nero senza ritorni immediati. Le notizie delle ultime 48 ore hanno solo accelerato questo processo. Al crollo di Microsoft si è affiancata in Europa la caduta violenta di SAP, penalizzata da una guidance prudente sul cloud backlog, e quella di STMicroelectronics. Sul fronte opposto, il boom di Sandisk e Western Digital, il record di Apple e i recenti massimi storici di ASML hanno rafforzato una polarizzazione già evidente nei dati di portafoglio.

Il risultato è una dispersione estrema, con l’Hardware USA in rialzo di circa +48,10%, contro il -14,54% del Software USA e il -13,62% del Software UE, una forbice che sintetizza meglio di qualsiasi commento quanto il mercato stia oggi premiando la scarsità fisica e punendo l’incertezza del ritorno sugli investimenti.

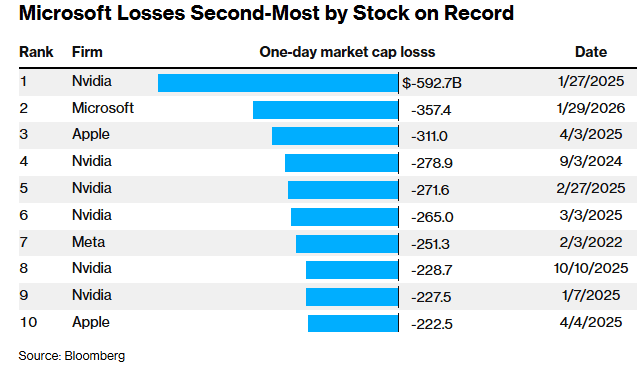

Un catalizzatore di questa divergenza è stata certamente anche la seduta di ieri, quando Microsoft ha riportato numeri formalmente impeccabili, con fatturato e utili sopra le attese, ma ha innescato un crollo verticale del 10% in una sola sessione, la peggior performance giornaliera dal marzo 2020, con una capitalizzazione evaporata di 357 miliardi di dollari, la seconda peggiore della storia borsistica americana dopo quella subita da Nvidia ai tempi dell’impatto DeepSeek, così come la peggiore in assoluto per l’azienda di Redmond.

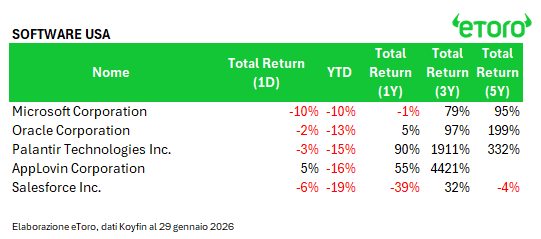

Gli investitori non hanno perdonato la decelerazione della crescita di Azure, scesa sotto le aspettative nonostante i record assoluti, e soprattutto l’esplosione delle capex in AI, con miliardi spesi in infrastrutture cloud che dipendono pesantemente da un solo grande cliente come OpenAI e che non stanno ancora generando quel ritorno incrementale capace di giustificare i multipli. Questo sell-off ha contagiato l’intero comparto software: ServiceNow ha ceduto quasi il 10% nella stessa giornata, e l’effetto a catena ha pesato sul nostro portafoglio Software USA, dove Microsoft rappresenta un quinto dell’esposizione equiponderata, aggravato dalla volatilità di Palantir e da un Salesforce e Oracle alle prese con una competizione sempre più feroce.

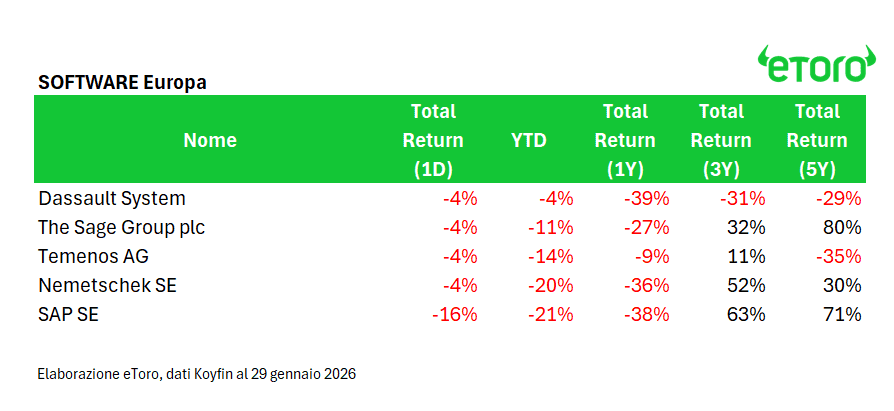

In Europa la batosta è stata ancora più pesante: SAP ha perso circa il 16% dopo un outlook debole sul cloud enterprise, alimentando timori concreti che gli strumenti di coding AI stiano erodendo il core business tradizionale; il portafoglio Software UE, già penalizzato da una macroeconomia più fragile con energia costosa e regolamentazione stringente su dati e privacy, ha accusato il colpo in modo amplificato, con Dassault Systèmes, Sage, Nemetschek e Temenos che non sono riusciti a controbilanciare la debolezza del leader tedesco, anzi hanno ieri tutte chiuso in negativo.

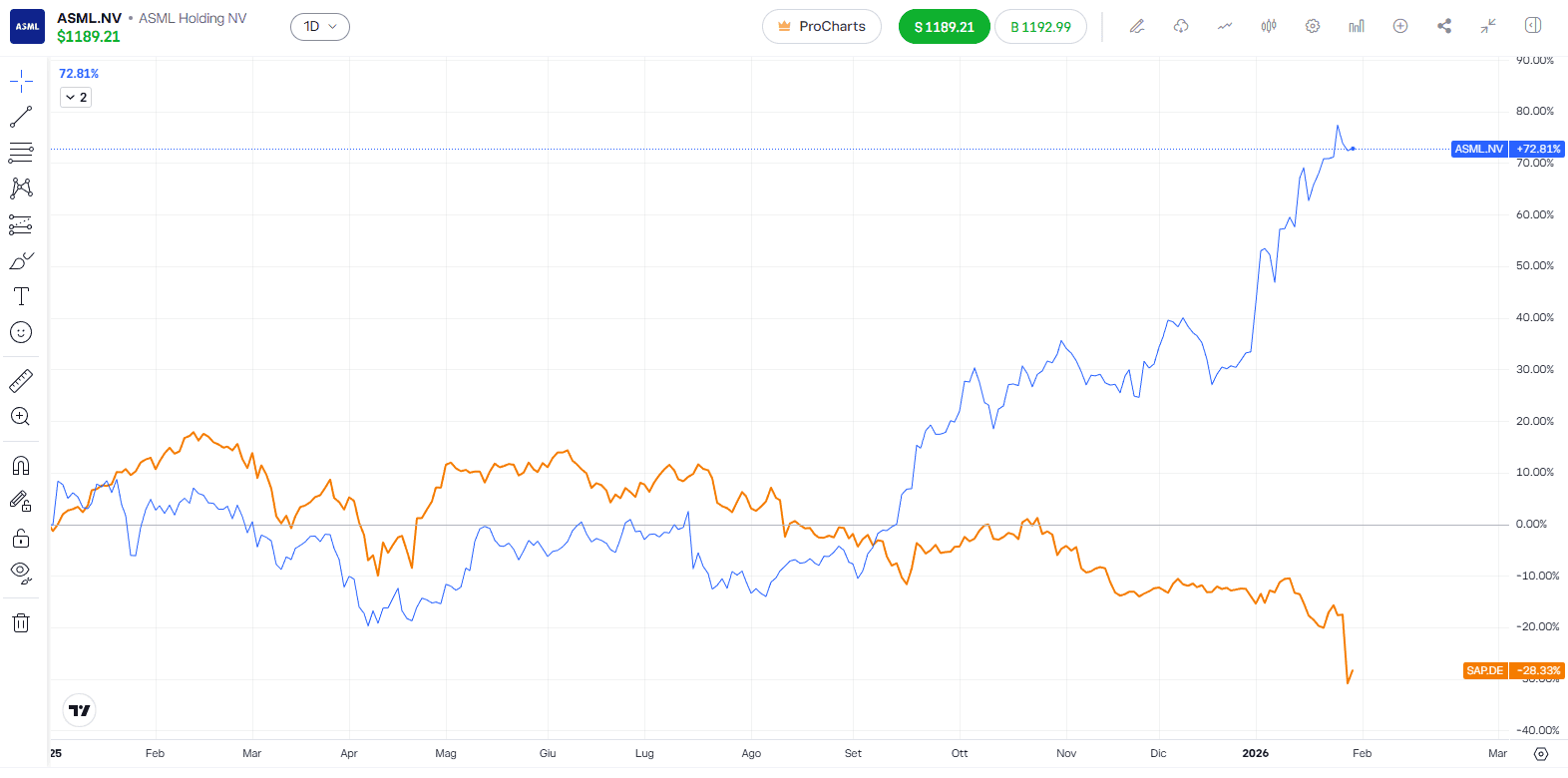

Il contrasto con ASML è emblematico: la correlazione a 52 settimane tra le performance di ASML e SAP è scesa a zero, un livello che non si vedeva dal 2014, fotografando il divario sempre più ampio tra chi fornisce gli strumenti essenziali per produrre chip avanzati e chi resta intrappolato in un software minacciato dalla disruption.

Sul versante opposto, l’hardware USA ha vissuto giorni di euforia pura, con trimestrali che hanno certificato in modo inequivocabile come il vero collo di bottiglia dell’AI sia ormai fisico: non basta più sviluppare modelli sofisticati, serve memoria, storage e server per addestrarli e farli girare su scala hyperscaler. Sandisk, dopo lo spin-off da Western Digital nel febbraio 2025, si è confermata il simbolo di questa fase parabolica: ha polverizzato le attese con un EPS non-GAAP di 6,20 dollari contro i 3,62 previsti da FactSet, revenue a 3,03 miliardi contro 2,69, e una guidance per il terzo trimestre fiscale che parla di 12-14 dollari di utile per azione contro i 5,11 attesi e revenue tra 4,40 e 4,80 miliardi contro i 2,93 previsti; il titolo è schizzato del 8% after-hours, dopo essere già raddoppiato a gennaio e aver chiuso il 2025 con un +560% che lo aveva reso il best performer dell’S&P 500. Western Digital non è stata da meno: revenue fiscale Q2 a 3,02 miliardi contro 2,93 attesi, EPS adjusted a 2,13 contro 1,93, guidance Q3 con utili 2,15-2,45 contro 1,99 e fatturato 3,1-3,3 miliardi contro 2,98; anche qui i margini beneficiano del boom di NAND, HBM e SSD enterprise, con il titolo già oltre il 60% a gennaio dopo il +282% del 2025. A coronare il tutto, Apple ha chiuso il trimestre delle feste con record assoluti: revenue a 143,76 miliardi, in crescita del 16% anno su anno e sopra i 138,4 attesi, trainati da iPhone a 85,27 miliardi, il massimo storico, superando il precedente picco del 2022, grazie a una domanda definita senza precedenti per i nuovi modelli con Apple Intelligence integrata; EPS a 2,84 contro 2,67 previsti, con il titolo in rialzo del 2,2% after-hours. Dell completa il quadro con ordini server AI che si estendono fino al 2027, confermando come hyperscaler come Meta, Google e Azure stiano spingendo al massimo il buildout infrastrutturale.

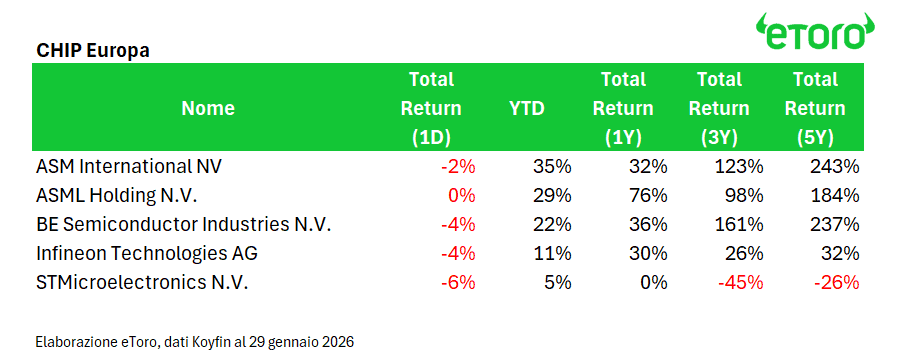

I portafogli semiconduttori riflettono questa stessa logica, ma con una rotazione interna che premia segmenti specifici del ciclo: il CHIP Europei beneficiano della sovraperformance assoluta di ASML, che ha toccato nuovi massimi storici dopo ordini record per macchine EUV da TSMC, Intel e Samsung, con un book-to-bill ben sopra 1,5 e guidance 2026-2027 che prevede crescita annua del 25-30%. Il tutto nonostante una seduta di ieri che ha visto il passo falso di Infineon (-3,7%) e soprattutto di STMicroelectronics (-5,7%, dopo la pubblicazione dei conti per il quarto trimestre).

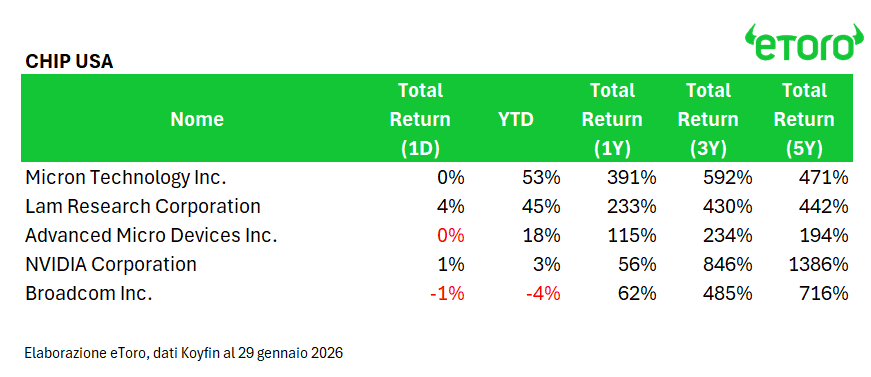

Il risultato è tuttavia un portafoglio europeo a +28,64% che continua a battere il CHIP USA (+22,84%), dove la forza straordinaria di Micron (+52,69% YTD, trainata dal boom HBM e DRAM per AI training) e Lam Research (+44,98%) ha compensato ampiamente la relativa cautela su Nvidia (+3,22%) e il lieve rosso di Broadcom (-4,44%), con AMD che tiene solido a +17,75% grazie alla quota crescente in data center CPU e GPU. Non si tratta di delusioni diffuse, ma di una naturale stabilizzazione per i leader del computing puro dopo il run epico 2024-2025, con il mercato che inizia a prezzare un ritorno più normale.

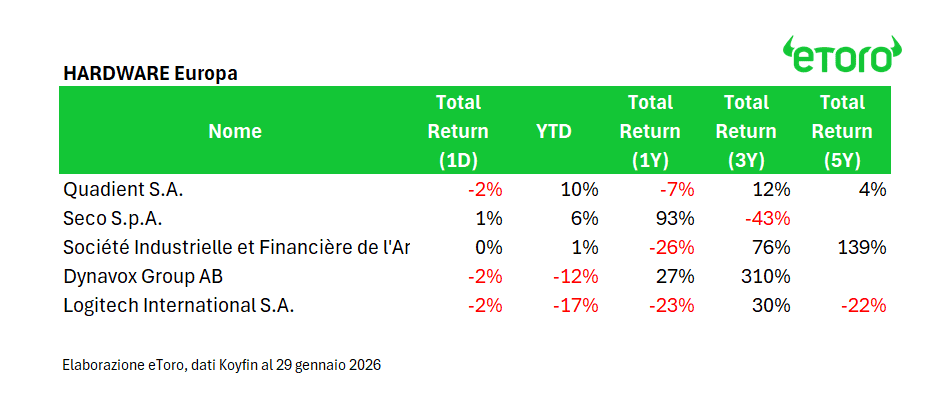

L’Hardware UE resta il grande deluso, con una performance del -1,76%, e conferma una difficoltà strutturale del continente a intercettare il mega-ciclo legato ad AI e data center. Logitech, pur restando il nome più rappresentativo del paniere, è il principale freno con un -17,39%, penalizzato da una domanda debole su dispositivi per l’utenza finale in una fase in cui l’attenzione del mercato si è spostata in modo netto verso l’infrastruttura enterprise. Dynavox segue in negativo a -11,62%, riflettendo i limiti di una nicchia altamente specializzata come l’assistive technology, che rimane sostanzialmente scollegata dai principali driver dell’AI. Sul fronte opposto, Quadient mostra una tenuta relativa a +9,81%, sostenuta dall’esposizione all’automazione fisica nei segmenti mailing e logistics, stabili ma lontani dal boom hyperscaler. Seco registra una moderata resilienza a +6,14%, intercettando solo in modo marginale i trend dell’IoT industriale embedded, mentre Société Industrielle et Financière de l’Artois resta sostanzialmente invariata a +0,58%. Il risultato è un portafoglio che si muove intorno alla parità, offrendo una fotografia molto chiara della frammentazione europea. Mancano campioni globali con scala e leva diretta sul build-out infrastrutturale statunitense, e le nicchie profittevoli, pur difensive, non sono sufficienti a compensare l’assenza di esposizione ai veri motori del 2026, storage, server e infrastruttura AI su larga scala.

Quello che emerge con chiarezza da questi numeri e da queste trimestrali è un passaggio di fase netto per l’intelligenza artificiale: dalla narrazione software-centrica degli anni precedenti, tutta hype e multipli espansi, alla concretezza dell’infrastruttura fisica, dove shortage di memoria e storage gonfiano prezzi e margini in modo spettacolare. Gli Stati Uniti dominano grazie a un ecosistema verticalmente integrato (da Apple ai player storage come Sandisk, Western Digital e Seagate, fino ai server di Dell) mentre l’Europa riesce a ritagliarsi eccellenze assolute come ASML ma paga complessivamente una crescita economica più anemica, una minore capacità di execution su larga scala e una dipendenza da nicchie che non sempre intercettano il mega-trend. Per chi ha mantenuto esposizione pesante all’hardware fisico americano, questo gennaio 2026 è stato un trionfo; per chi è rimasto ancorato al software puro, soprattutto europeo, la correzione è stata dolorosa e solleva interrogativi su quanto durerà questa rotazione e se i multipli attuali reggeranno l’attesa di un ritorno visibile del capex AI. I bilanci e le guidance parlano un linguaggio inequivocabile: l’AI è entrata nell’era della supply chain concreta, e chi controlla la parte tangibile sta dettando legge.