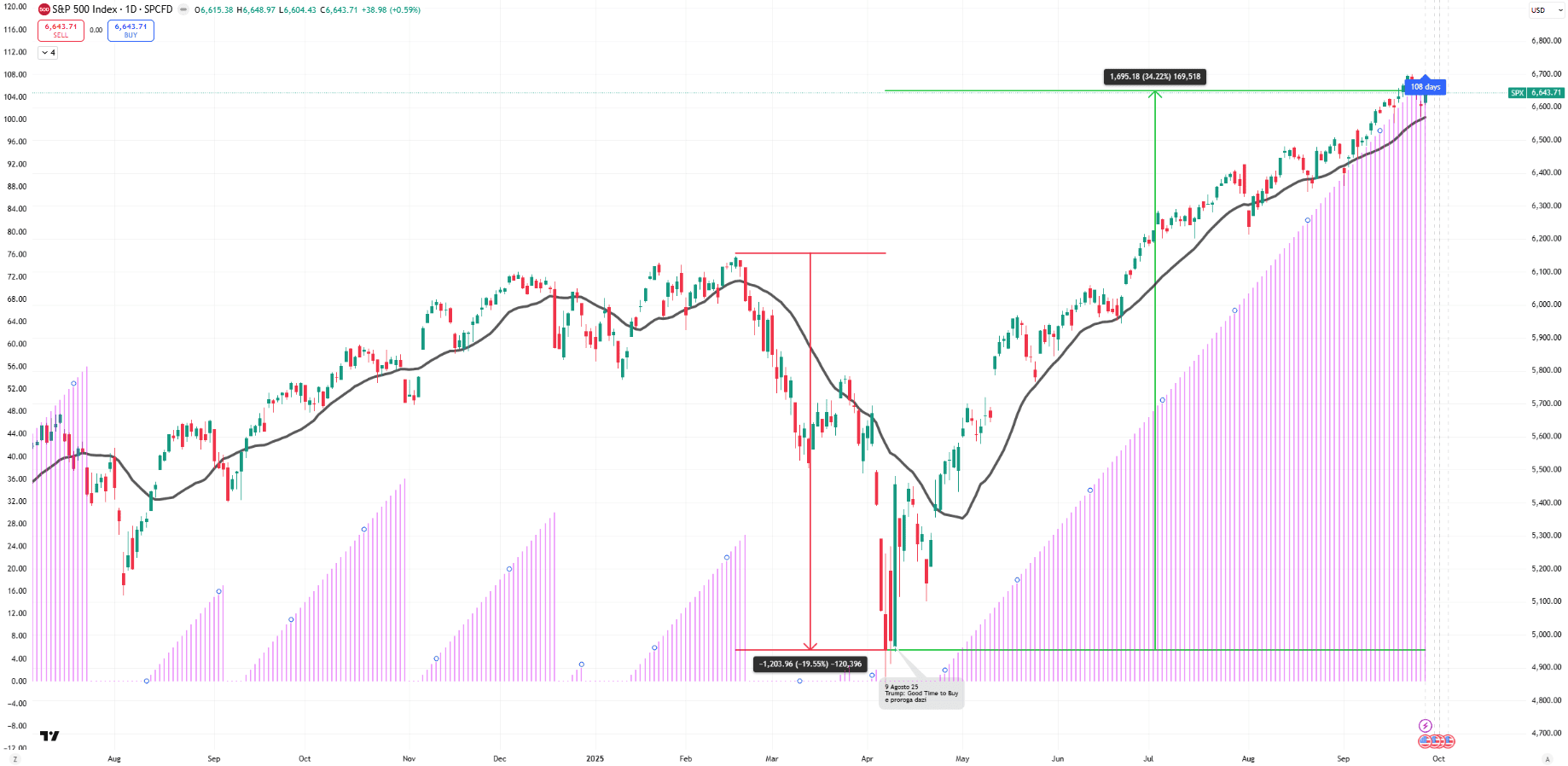

Lo S&P 500 ha inanellato 108 sedute consecutive senza due chiusure di fila sotto la media mobile a 20 giorni, un record che non si vedeva dal gennaio 2018. Dal minimo del 7 aprile l’indice ha guadagnato circa il 35%, toccando 25 nuovi massimi storici, 28 da inizio anno. Nelle ultime 39 sedute non si è mai verificata una correzione dal massimo più recente pari o superiore al 2%, una sequenza che non si vedeva dal luglio 2024.

Una sequenza che testimonia una forza tecnica impressionante ma che, proprio per la sua eccezionalità statistica, aumenta il rischio di una correzione fisiologica. La linea Advance/Decline segnala che la partecipazione resta debole: solo il 62% dei titoli dello S&P è sopra la 200 giorni, appena il 55% sopra la 50, e sul Nasdaq 100 le percentuali sono ancora inferiori. Il rapporto SPX/RSP (ovvero S&P 500 rispetto alla sua versione equiponderata) è in rialzo da cinque settimane, un pattern che negli ultimi cinque anni non ha mai superato le sei settimane consecutive. La leadership resta dunque concentrata, mentre il Russell 2000, che aveva illuso con la rottura di una resistenza storica, è tornato sotto i livelli del 2021, ma attenzione a giudizi prematuri.

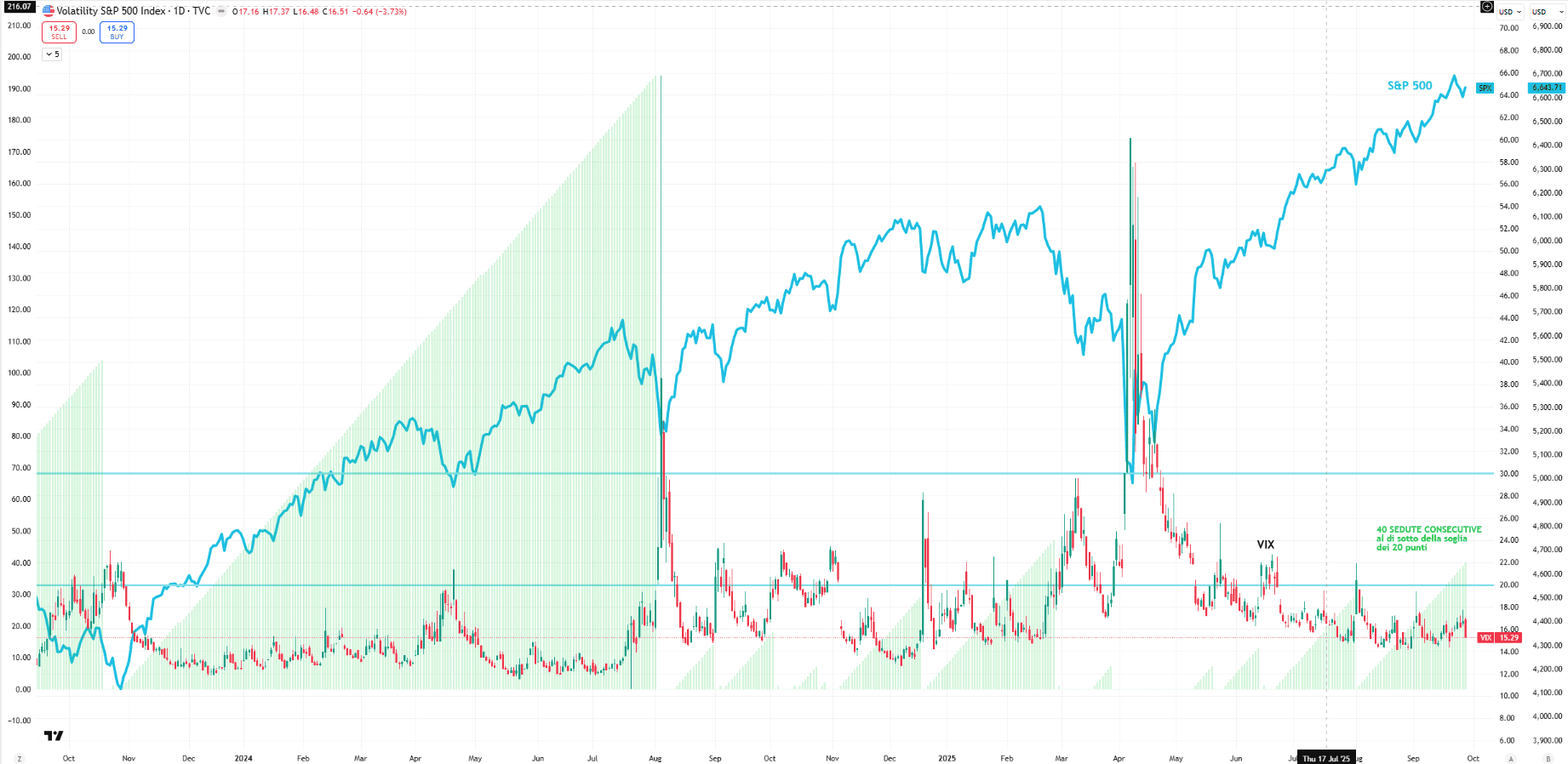

Anche la volatilità racconta una storia ambivalente. Il VIX scivola a 15,3 punti, livelli che tradizionalmente descrivono un mercato tranquillo. Il VVIX, fermo a 93, indica che non c’è nervosismo nemmeno sulla volatilità del VIX stesso, mentre lo SKEW a 141 segnala una certa attenzione alle code di rischio, ma senza avvicinarsi a zone di allarme. Non a caso, sono quaranta le sedute consecutive in cui il VIX resta sotto la soglia psicologica dei 20 punti: un’apparente serenità che convive con segnali sottili di dispersione. I rapporti put/call fotografano questa tensione: 1,12 sull’indice, a segnalare coperture istituzionali ancora attive, ma 0,82 sul totale e 0,51 sull’equity, chiaro segnale che il retail continua a cavalcare il lato speculativo dei grandi titoli, in particolare tech e AI.

Dal lato macro, la settimana ha confermato un’economia americana sorprendentemente resiliente. Il PIL del secondo trimestre è stato rivisto al 3,8% annualizzato, con i consumi personali in accelerazione al 2,5% dal precedente 1,6%. Gli ordini durevoli di agosto hanno sorpreso con un +2,9% contro attese di -0,3%, trainati dal settore trasporti e dall’aerospazio, mentre al netto della difesa la crescita è stata dell’1,9%. Sul mercato del lavoro, le richieste di sussidi sono tornate a scendere, segnalando che la frenata delle assunzioni non coincide con un deterioramento della tenuta occupazionale. L’inflazione PCE core si è confermata al 2,9% annuo, in linea con le stime ma ancora sopra l’obiettivo della Fed. A completare il quadro, il GDPNow dell’Atlanta Fed ha portato la stima di crescita del terzo trimestre al 3,9%, sostenuta dai consumi (+3,4%) e da un contributo positivo delle esportazioni.

Un quadro di crescita forte e inflazione stabile non semplifica, ma complica la vita della Fed. Storicamente sarebbe stato impensabile tagliare i tassi con l’inflazione al 3%, eppure il rallentamento del mercato del lavoro costringe il comitato a bilanciare rischi contrapposti: irrigidire la politica per frenare i prezzi o allentare per sostenere l’occupazione. Il target del 2% non è la priorità nell’immediato, la priorità è evitare che una delle due variabili deragli. Per gli investitori significa che i tagli in un contesto non recessivo tendono a sostenere l’azionario, ma anche che il rally degli ultimi mesi avrebbe bisogno di una pausa fisiologica. Un pullback in ottobre non sarebbe un’inversione, ma piuttosto il respiro che rinfresca la corsa, offrendo nuovi punti d’ingresso a valutazioni meno tese. Ma ricordiamolo come non è solo la politica monetaria a guidare i mercati, è anche l’economia. Lo abbiamo visto negli ultimi due anni di tassi alti: nonostante un costo del denaro elevato, Wall Street ha continuato a correre finché utili e consumi hanno sorpreso al rialzo.

Sul fronte delle materie prime, oro e argento hanno catalizzato l’attenzione. L’oro è salito a 3.809 dollari l’oncia, con un progresso del 2,7% nella settimana e oltre il 40% da inizio anno. L’argento ha fatto ancora meglio, guadagnando l’8,6% e riportandosi sui massimi dal 2011. La domanda di copertura è forte, sostenuta dalle banche centrali, ma anche dall’interesse speculativo. Il rame, con un guadagno del 3,1%, ha segnato il miglior rialzo settimanale delle ultime nove settimane, dimostrando che la narrativa ciclica non è morta. Il petrolio è rimasto più bilanciato: WTI a 65,7 dollari e Brent a 69,2, con curve in backwardation a breve ma appiattite nel lungo periodo.

Quello che emerge è un mercato azionario statunitense spinto al limite dalle statistiche: 39 sedute senza una correzione di almeno un 2%, un rally del 35% dai minimi, percentuali di titoli sopra le medie mobili che restano modeste. La volatilità implicita sugli indici è compressa, ma la dispersione sui singoli resta elevata. L’economia corre più del previsto, i consumi tengono, le esportazioni danno un contributo positivo e il risultato è una Fed che potrebbe essere costretta a prendersi più tempo prima di accelerare i tagli. Oro e argento corrono come hedge, il rame segnala che la domanda industriale non è sparita, il petrolio riflette un equilibrio precario tra rischi geopolitici e crescita globale. È un contesto che combina forza evidente e fragilità sottotraccia: le statistiche dicono che il mercato è maturo per un consolidamento, ma i fondamentali continuano a sostenere l’idea che, anche in caso di correzione, la struttura portante del trend resti intatta.

Settimana del 29 settembre

In questa settimana l’attenzione si sposta sugli Stati Uniti, dove il lavoro torna al centro. Martedì arriveranno i JOLTS, seguiti mercoledì dall’ADP e dall’ISM manifatturiero, giovedì dalle richieste di sussidi e dagli ordini industriali. Tutto converge su venerdì, con i Nonfarm Payrolls di settembre attesi a +39 mila, disoccupazione al 4,3% e salari orari a +0,3% mese su mese, insieme all’ISM servizi e alle letture finali dei PMI. A rendere l’agenda ancora più delicata resta l’incognita politica di un possibile shutdown, qualora il Congresso non dovesse trovare un accordo sul bilancio entro martedì.

In Europa il banco di prova sarà l’inflazione. Mercoledì uscirà la stima flash dell’Eurozona, attesa al 2,3% annuo dal 2% precedente, con un’inflazione core che dovrebbe rimanere stabile. Giovedì toccherà al tasso di disoccupazione, previsto intorno al 6,2%. Per l’Italia il focus sarà sul dato preliminare dell’inflazione, atteso per lunedì al’1,7%, e sulla disoccupazione, giovedì, che dovrebbe restare intorno al 6,1%.

In Cina i riflettori saranno sui PMI. Martedì l’indice manifatturiero ufficiale NBS è atteso ancora vicino a 50. La Golden Week, che si apre mercoledì, ridurrà la liquidità sui listini ma darà indicazioni preziose su mobilità e consumi, in un momento in cui il real estate resta sotto pressione e il governo prova a stimolare la domanda interna.

Sul fronte corporate gli appuntamenti saranno numerosi. Lunedì Carnival aprirà la stagione con i conti, seguita da Jefferies e Vail Resorts, mentre a livello societario si segnala il meeting annuale di FedEx e lo spin-off di Sony Financial. Martedì sarà la volta di Nike, Paychex e Lamb Weston, in aggiunta con l’evento hardware di Amazon, occasione per mostrare la nuova generazione di dispositivi Echo e Fire integrati con Alexa Plus. Mercoledì toccherà a Conagra e Cal-Maine, ma l’attenzione resterà alta soprattutto sull’auto con gli aggiornamenti di Tesla, Nio, XPeng, Rivian, Li Auto, Zeekr, Polestar e Lucid, insieme alle vendite trimestrali di General Motors, Ford e Toyota. Sempre mercoledì Google terrà il Gemini Event, dedicato all’integrazione della nuova piattaforma AI nell’ecosistema smart home.