La giornata odierna si preannuncia cruciale per i mercati, stretti tra la fotografia dell’economia reale, con i dati sul lavoro USA, e un potenziale shock legale e fiscale legato alla Corte Suprema. Il mercato potrebbe guardarli come eventi separati, ma il filo è uno solo, credibilità.

Il punto, infatti, non è “uscirà un dato” o “arriverà una sentenza”. Il punto è capire quale catena di fiducia regge. Quella statistica, su cui la Fed costruisce le proprie decisioni, e quella istituzionale, su cui imprese e investitori basano aspettative fiscali, commerciali e regolatorie.

Il 2025 ha già messo il dito nella ferita sul fronte macro. Per mesi il mercato ha prezzato una storia del lavoro che, revisione dopo revisione, si è rivelata meno solida di quanto inizialmente raccontato. Non una correzione tecnica, ma un problema di sequenza informativa. Quando la Fed si definisce “data dependent”, ma il dato cambia volto tre volte, la dipendenza si trasforma in instabilità.

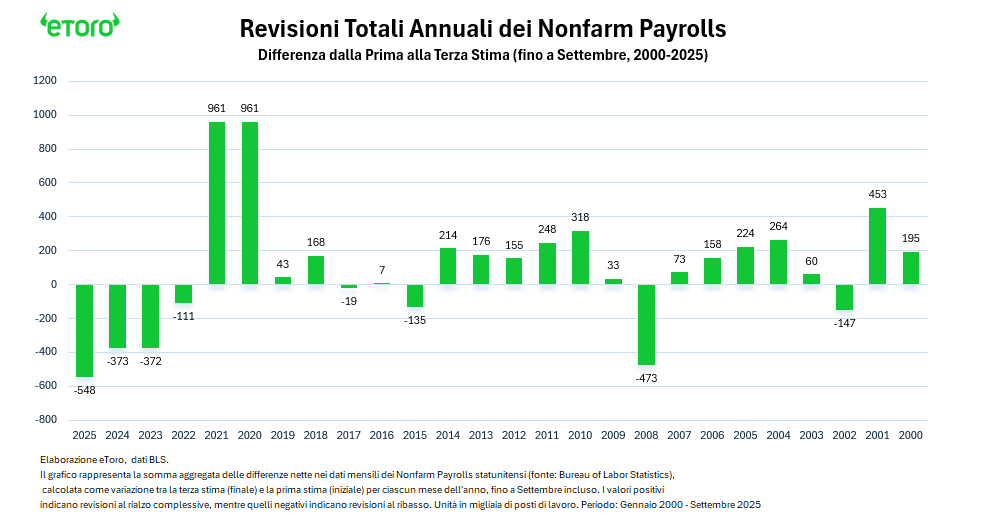

Nel corso del 2025 il mercato ha dovuto fare i conti con una delle revisioni più significative degli ultimi venticinque anni nei dati dei Nonfarm Payrolls statunitensi.Non una singola correzione. Una sequenza. La somma aggregata delle revisioni tra la prima stima e la terza stima finale dei Nonfarm Payrolls, mese per mese, fino a settembre 2025, mostra una revisione complessiva fortemente negativa. Un aggiustamento che riporta il 2025 tra gli anni con le correzioni più ampie al ribasso dell’intera serie storica iniziata nel 2000.

Sul lavoro, i segnali più recenti non parlano di recessione, ma di un mercato che si è messo in pausa. I licenziamenti restano contenuti, con le richieste di sussidio ferme a 208mila, in linea con le attese. Il problema emerge sul fronte opposto. Sempre più persone che perdono il lavoro faticano a rientrare rapidamente, come mostrano le continuing claims salite verso 1,91 milioni.

In termini semplici, le aziende non stanno tagliando in massa, ma nemmeno stanno assumendo. Il risultato è un mercato del lavoro che non crolla, ma si incolla. È il classico regime low firing, low hiring, in cui l’attrito sostituisce lo shock.

Il dato che cambia la lettura macro è la produttività. I dati preliminari suggeriscono uno scenario “Goldilocks” per la Fed, ma con segnali di logoramento per i lavoratori. Nel terzo trimestre 2025 la produttività è balzata del +4.9%, mentre il costo unitario del lavoro è sceso dell’1.9%. Le aziende stanno “spremendo” più output dalla forza lavoro esistente senza dover assumere massicciamente. Questo spiega il calo delle job openings a 7,1 milioni, ormai sotto il numero dei disoccupati, pari a 7,8 milioni, e il basso flusso di nuovi ingressi.

Per la banca centrale, questo è il Santo Graal. Produttività in forte crescita e costi del lavoro in raffreddamento significano che l’inflazione può scendere senza dover passare da una recessione profonda. È anche il motivo per cui un report NFP odierno anche mediocre potrebbe essere digerito meglio rispetto al passato. Le attese per oggi sono basse, con un consenso fermo a +60mila nuovi posti e un tasso di disoccupazione visto al 4,5%.

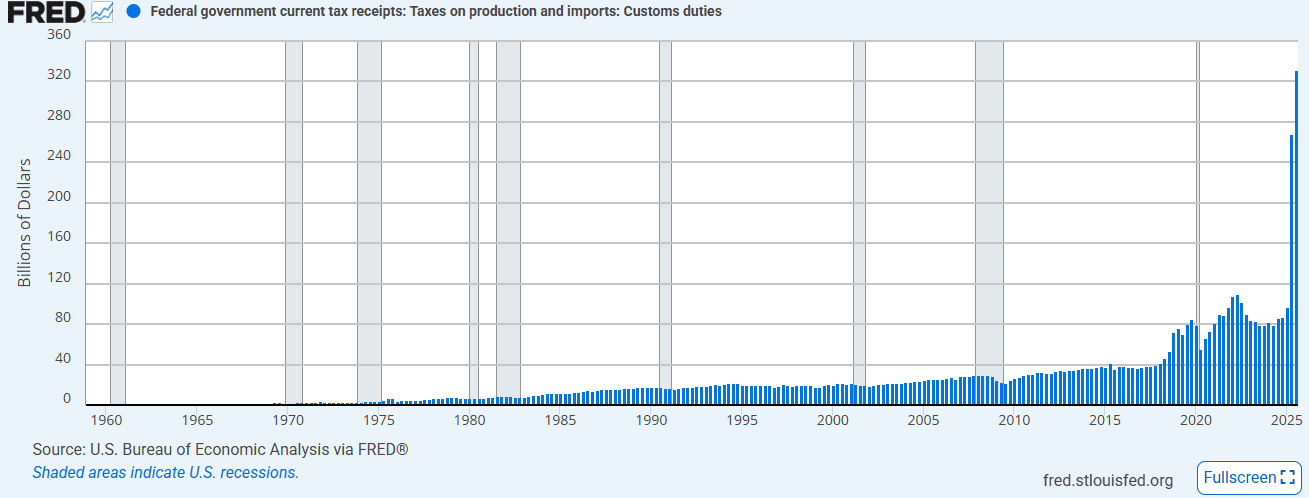

Tuttavia, è sul fronte commerciale che si gioca la partita più complessa. La Corte Suprema è chiamata a pronunciarsi sulla legittimità dell’uso dei poteri di emergenza IEEPA per l’imposizione dei dazi, e i numeri in gioco sono tutt’altro che marginali. Le entrate del Tesoro derivanti dai dazi hanno registrato un’accelerazione verticale, arrivando a toccare punte di quasi 25 miliardi di dollari al mese.

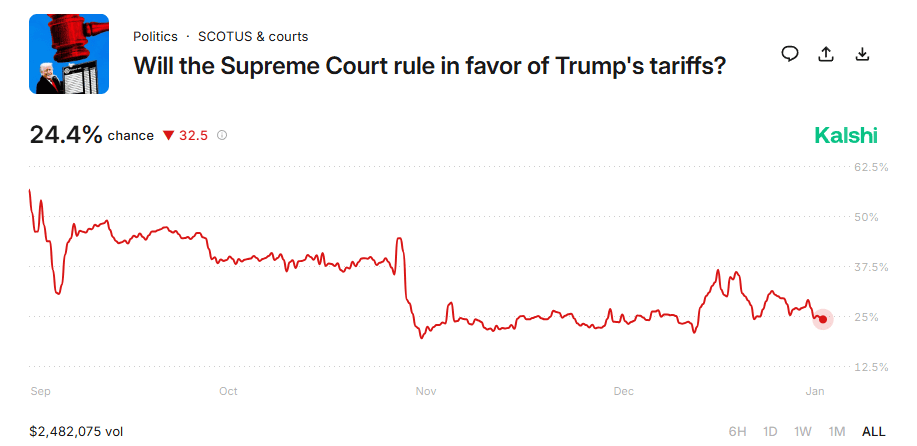

Se la Corte dovesse invalidare queste misure, un esito a cui i mercati di scommesse attribuiscono un’alta probabilità, la questione dei rimborsi diventerebbe centrale, configurandosi come una potenziale iniezione di liquidità inattesa per le aziende importatrici. Ma anche in caso di bocciatura, l’amministrazione potrebbe ricostruire rapidamente il “muro” tariffario ricorrendo ad altre autorità. La direzione politica resterebbe quindi invariata, cambierebbe solo la corsia giuridica. Per questo il verdetto rischia di essere più un acceleratore di volatilità che un vero punto di arrivo.

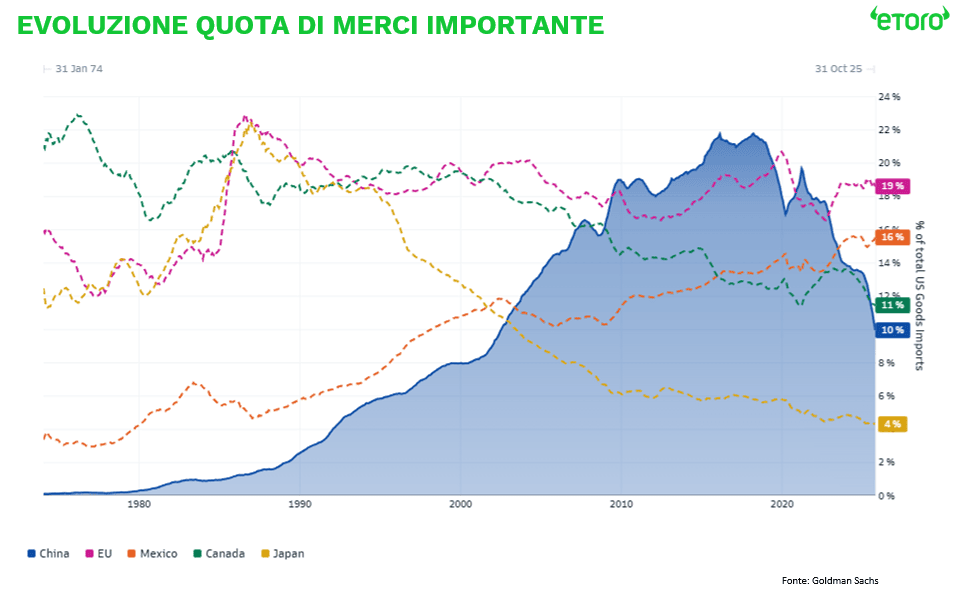

Al di là dell’esito legale, il disaccoppiamento commerciale è ormai una realtà nei numeri. Il deficit commerciale di beni è al minimo dal 2016. La quota di beni delle importazioni statunitensi dalla Cina è crollata dal 22% a circa il 10%, un vuoto colmato strutturalmente dall’Unione Europea (nonostante il disavanzo commerciale con l’UE si è ridotto drasticamente a 6,3 miliardi di dollari), salita al 19%, e dal Messico, al 16%.

Questa rotazione della supply chain emerge chiaramente anche dai surplus commerciali. Quello cinese si è ridotto, mentre quelli di Messico e Vietnam sono esplosi. Il deficit commerciale complessivo di ottobre, sceso a sorpresa a 29,4 miliardi (il divario più basso da giugno 2009) contro i 58 attesi, è figlio diretto di queste frizioni tariffarie.

Anche se la Casa Bianca dovesse ricorrere a vie alternative come la Section 301 in caso di sconfitta in tribunale, la geografia del commercio globale è già cambiata. E il mercato del lavoro statunitense si sta adattando a questa nuova normalità, fatta di maggiore efficienza, catene di fornitura ridisegnate e crescita meno intensiva in occupazione.

Oggi, quindi, non è una giornata da “beat o miss”. È una giornata da regimi. Se domina il regime produttività, l’inflazione può scendere senza trauma e un NFP debole può essere letto come un atterraggio morbido. Se invece prende il sopravvento il regime Corte Suprema, la narrativa si sposta su rischio politico, gettito e curva dei tassi, e il lavoro passa in secondo piano. La domanda, alla fine, è semplice. Il mercato non sta cercando un numero perfetto. Sta cercando una storia che non venga riscritta domani.