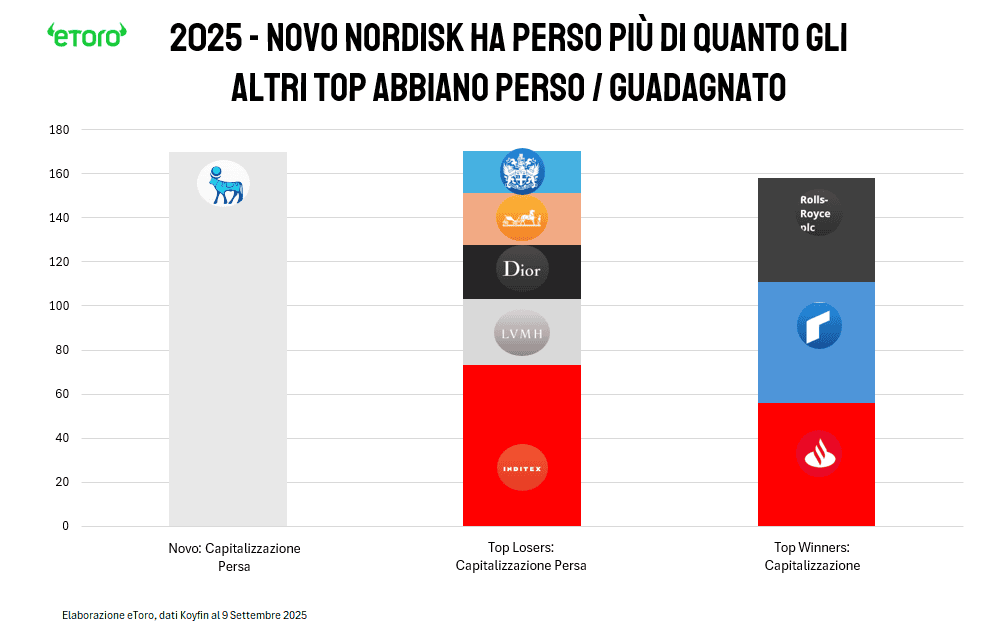

Novo Nordisk ha perso troppo peso. In senso letterale. Ma a differenza dei pazienti che assumono Ozempic o Wegovy, questo dimagrimento non è un successo terapeutico. Il titolo si è alleggerito di oltre il 60% nell’ultimo anno, in parallelo con P/E, EV/EBITDA e P/S tutti giù della stessa percentuale, bruciando quasi 170 miliardi di euro di capitalizzazione da inizio anno e tornando ai livelli di marzo 2022. Tre anni di crescita volatilizzati, come se la parabola esplosiva dei GLP-1 non fosse mai esistita. A inizio 2025 Novo era ancora la regina del mercato europeo, con 371,6 miliardi di valore, davanti a LVMH (317,6) e SAP (274,9). Oggi si è ridotta a circa 201 miliardi, decima società per capitalizzazione in Europa, alle spalle di giganti come SAP, ASML, Roche, LVMH, Hermès, AstraZeneca, Novartis, L’Oréal e Nestlé. È il peggior tracollo tra le big cap del continente: Novo ha perso più della somma delle correzioni di LVMH, Inditex, Dior, Hermès e LSE Group messi insieme, e in valore assoluto ha bruciato più di quanto abbiano guadagnato nello stesso periodo i tre titoli europei più brillanti, Banco Santander, Rheinmetall e Rolls-Royce.

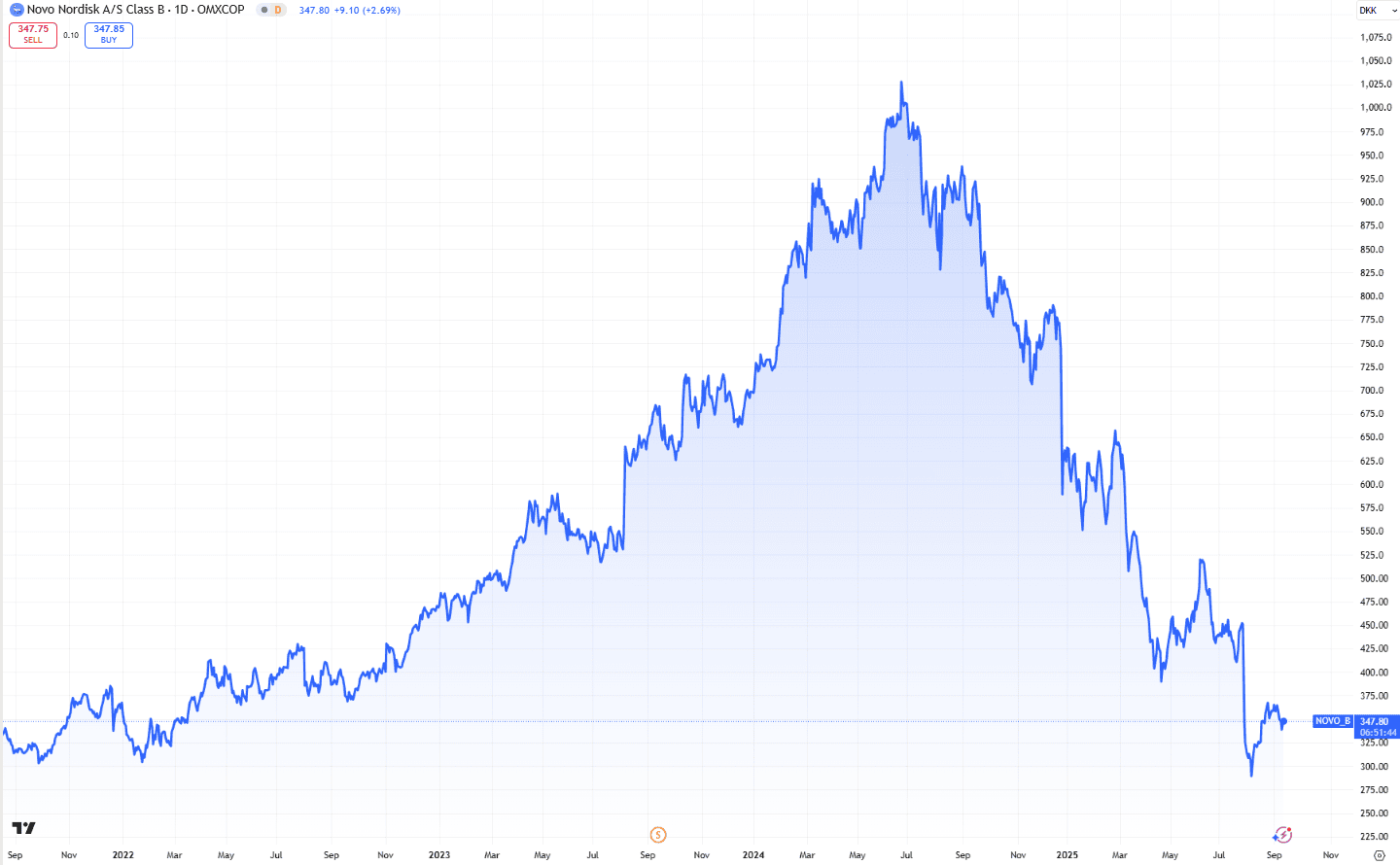

Il grafico di lungo periodo è implacabile: nessun nuovo massimo storico dal 25 giugno 2024, drawdown vicino al 66%, cinque trimestri consecutivi di flessione, multipli rientrati a un P/E forward di circa 13,8 volte, cioè dentro la fascia big pharma e ben lontano dal premio che il mercato aveva riconosciuto all’onda Ozempic/Wegovy (Eli Lilly viaggia ancora a 27,1x). Da quando il tema perdita di peso è diventato mainstream nel 2023 e la capitalizzazione aveva superato i campioni europei del lusso. Oggi siamo sotto la traiettoria che aveva inaugurato il “trend obesità”: la bolla di fiducia si è sgonfiata, il premio di crescita è evaporato.

La cura da cavallo del nuovo management è drastica e, per definizione, impopolare. Nove mila posizioni in meno, pari all’11% della forza lavoro, cinquemila solo in Danimarca, risparmi annui target per 8 miliardi di corone dal 2026, 8 miliardi di oneri una tantum nel 2025 che pesano sulla guida di utile operativo, ridotta al 4-10% a cambi costanti. Il punto chiave non è contabile ma strategico: quei risparmi non vengono portati a casa, vengono reinvestiti in SG&A e R&D per rafforzare la macchina commerciale e accelerare decisioni e sviluppo. In termini di contabilità questo genera un 2025 sporco e un 2026 che, a parità di numeri assoluti, potrebbe mostrare una crescita percentuale più alta per semplice effetto base. In termini di Borsa, invece, il mercato chiede prove, non promesse: quota negli Stati Uniti che smette di scendere, supply chain che smette di zoppicare, pricing che smette di erodersi.

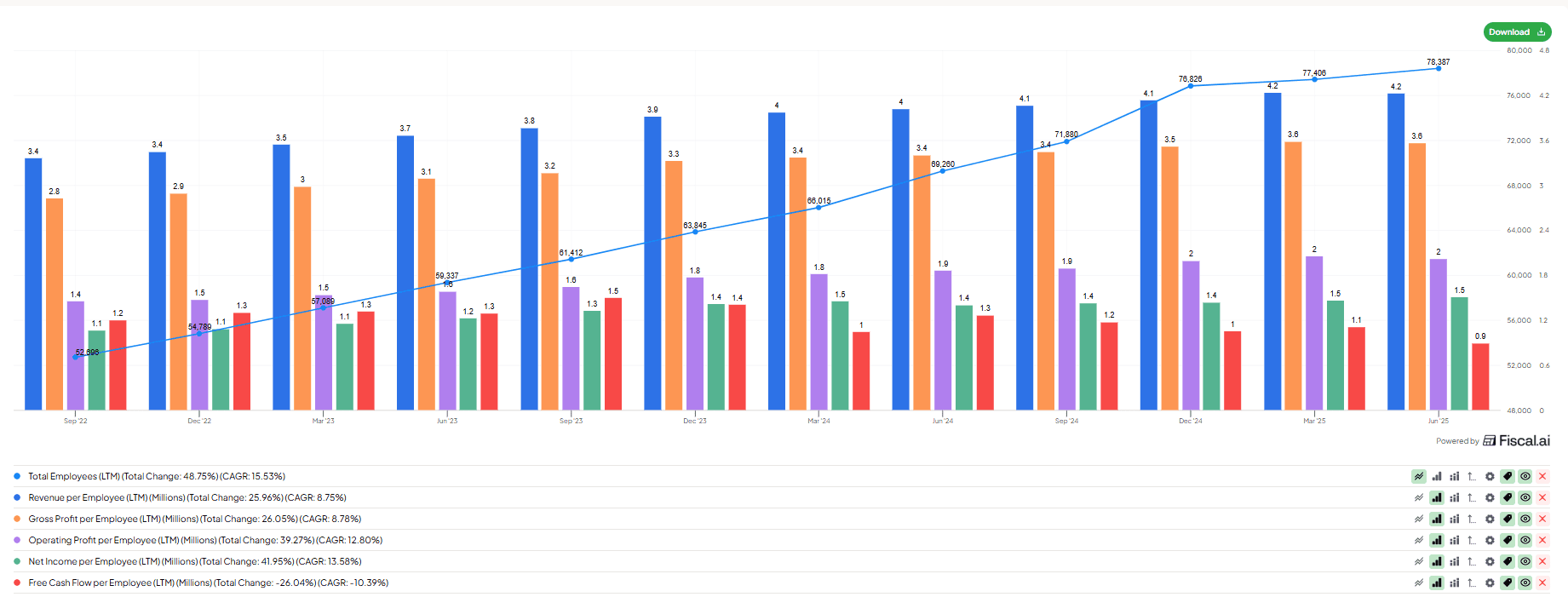

Qui si innesta la frattura tra operatività e finanza. Se guardiamo i dati LTM per dipendente, la produttività non è crollata: ricavi per dipendente +25,9% dal 2022, utile operativo +39,3%, utile netto +41,9%, segno che l’espansione dell’organico non è stata fine a sé stessa. Il collo di bottiglia è la cassa: il free cash flow per dipendente si è deteriorato in maniera visibile, riflettendo capex e oneri dell’industrializzazione GLP-1, inclusa l’integrazione degli asset ex-Catalent, e un mix di ricavi meno favorevole. L’LTM mostra ancora cassa positiva a livello assoluto, ma inferiore ai picchi: per un titolo che ha vissuto di growth premium è il segnale che ha azzerato il proprio moltiplicatore di fiducia.

Il problema non è solo industriale, ma anche legale. Novo ha inviato oltre 1.000 lettere di diffida e avviato 130 cause contro distributori di copie non autorizzate del semaglutide, senza riuscire a fermare la marea.

L’azionista non paga il 2025 ripulito o il 2026 facile, paga la probabilità che Novo torni a essere competitiva nel principale mercato, quello americano, proprio mentre il rivale ha allungato. In tasca tiene tre dubbi. Il primo è commerciale: lo spostamento strutturale delle prescrizioni verso i prodotti rivali e la resilienza del canale compounded comprimono volumi monetizzabili e prezzo medio, ed è qui che la nuova spesa in SG&A dovrà dimostrare ritorno. Il secondo è industriale: la fabbrica deve passare da rincorrere la domanda a governarla, perché la continuità di fornitura in una terapia cronica vale quanto un punto di efficacia in più. Il terzo è politico-regolatorio: l’ingresso nella lista dei farmaci essenziali di Ozempic nel WHO è una medaglia clinica e un cappio sui margini, perché rende socialmente legittima la pressione a ridurre i prezzi.

Ora, attenzione a fermarsi al racconto del taglio costi come panacea. Non basta infatti dimagrire per tornare in forma. Pensiamo a un atleta dopo l’infortunio: il chirurgo ha fatto la sua parte, ora conta la riabilitazione. Per Novo la riabilitazione si misura su indicatori oggettivi. La quota ricette settimanali negli Stati Uniti deve stabilizzarsi. Il prezzo medio per paziente e il mix canali devono cessare di peggiorare. Il tasso di conversione EBIT a FCF deve risalire mentre i capex defluiscono. La pipeline oltre il semaglutide, da CagriSema ad amycretin fino alle piattaforme RNA, deve produrre tappe verificabili. Senza queste prove, il P/E a 13-14 volte non è a saldo, è semplicemente il nuovo fair per una big pharma che ha perso il premio.

Esiste però un contro argomento che merita attenzione. Le grandi fasi di operazione di pulizia, con nuovo CEO, ristrutturazione, guidance tagliata e oneri portati a conto economico, spesso coincidono con zone di minimo. Il motivo è semplice: si abbassano le aspettative, la base di confronto diventa più facile e ogni segnale di miglioramento vale doppio. Per questo alcuni investitori potrebbero vedere nelle quotazioni attuali un pavimento credibile. Non a caso il mercato oggi ha reagito con un +2%, un rimbalzo tecnico che segnala come qualcuno inizi a leggere nei tagli l’inizio di una fase di stabilizzazione.

L’impatto va poi oltre l’azienda. Novo Nordisk rappresenta circa un quinto della crescita occupazionale in Danimarca. Non è un caso che il governo abbia tagliato le stime di Pil 2025 dal 3% all’1,4% proprio per le prospettive meno favorevoli della big pharma, aggravate dai dazi americani. È l’effetto Nokia: quando un solo campione nazionale trascina un intero Paese, la sua crisi diventa un problema macro. Novo oggi non deve dimagrire ancora, deve ricostruire muscoli. Se questa cura riuscirà, il fondo potrà davvero trasformarsi in un punto di ripartenza.