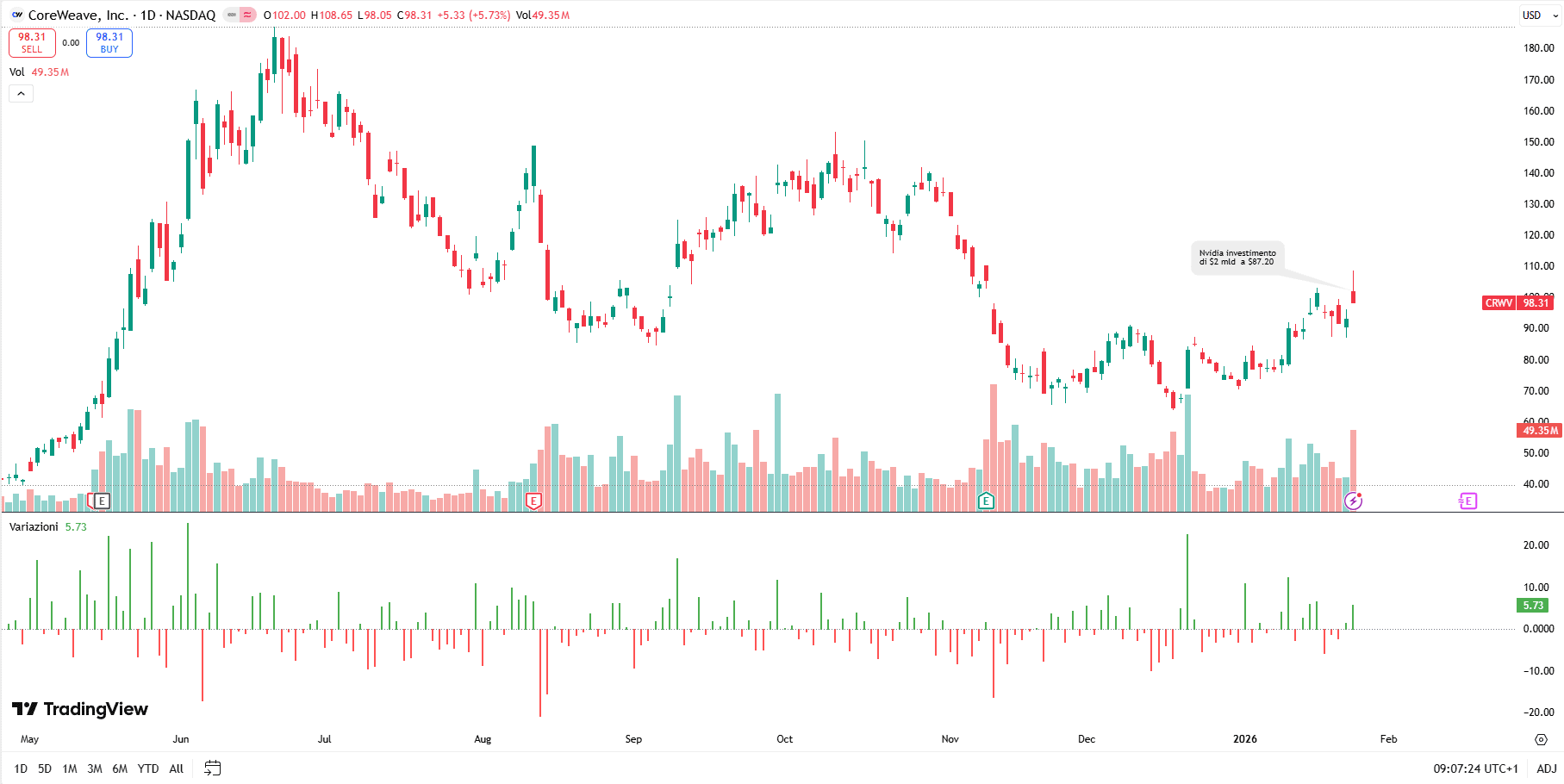

La notizia è nota, quindi vale la pena partire dalla reazione, non dall’annuncio. Nella seduta successiva all’investimento di Nvidia, CoreWeave ha chiuso a +5,73%, aggiungendo oltre $2,5 miliardi di market cap in un solo giorno. Un dettaglio solo apparentemente banale, perché il mercato ha fatto una cosa molto precisa. Ha capitalizzato in un’unica seduta un valore superiore all’intero nuovo investimento di Nvidia. Come se avesse detto che quei $2 miliardi non sono capitale esterno, ma valore già incorporato nella traiettoria industriale dell’azienda.

Il disallineamento tra Prezzo e Sentiment

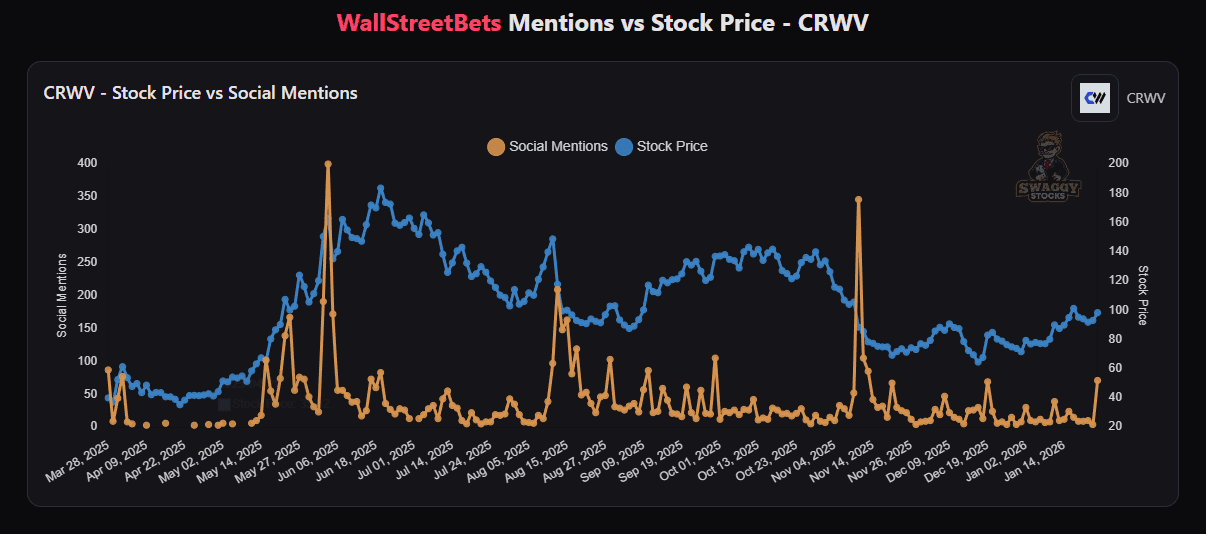

Il movimento colpisce ancora di più se lo si osserva insieme a ciò che non è successo. Nessuna esplosione di attenzione sui social, poche menzioni, sentiment moderatamente positivo ma lontano da qualsiasi euforia. I grafici di social sentiment lo mostrano chiaramente. Il prezzo si muove, ma la narrativa non corre. Questo disallineamento è un segnale forte. Quando il mercato prezza prima che la storia diventi popolare, di solito è perché chi sta comprando non sta seguendo l’entusiasmo, ma una lettura strutturale.

Il contesto rafforza questa lettura. CoreWeave era già entrata nei radar del retail nel Q3 2025, imponendosi su eToro come la prima società a livello globale per crescita trimestrale e raddoppiando la base investitori in poche settimane. Una traiettoria che non si è spenta nell’hype, ma si è consolidata anche nel quarto trimestre, dove il titolo ha mantenuto la settima posizione nel Riser Ranking con un ulteriore incremento del 49%. Non un meme, non un fenomeno di massa improvviso. Ora però il movimento non è più guidato da chi scopre una storia. È guidato da chi ne misura le implicazioni.

I numeri di CoreWeave: oltre il cloud generico

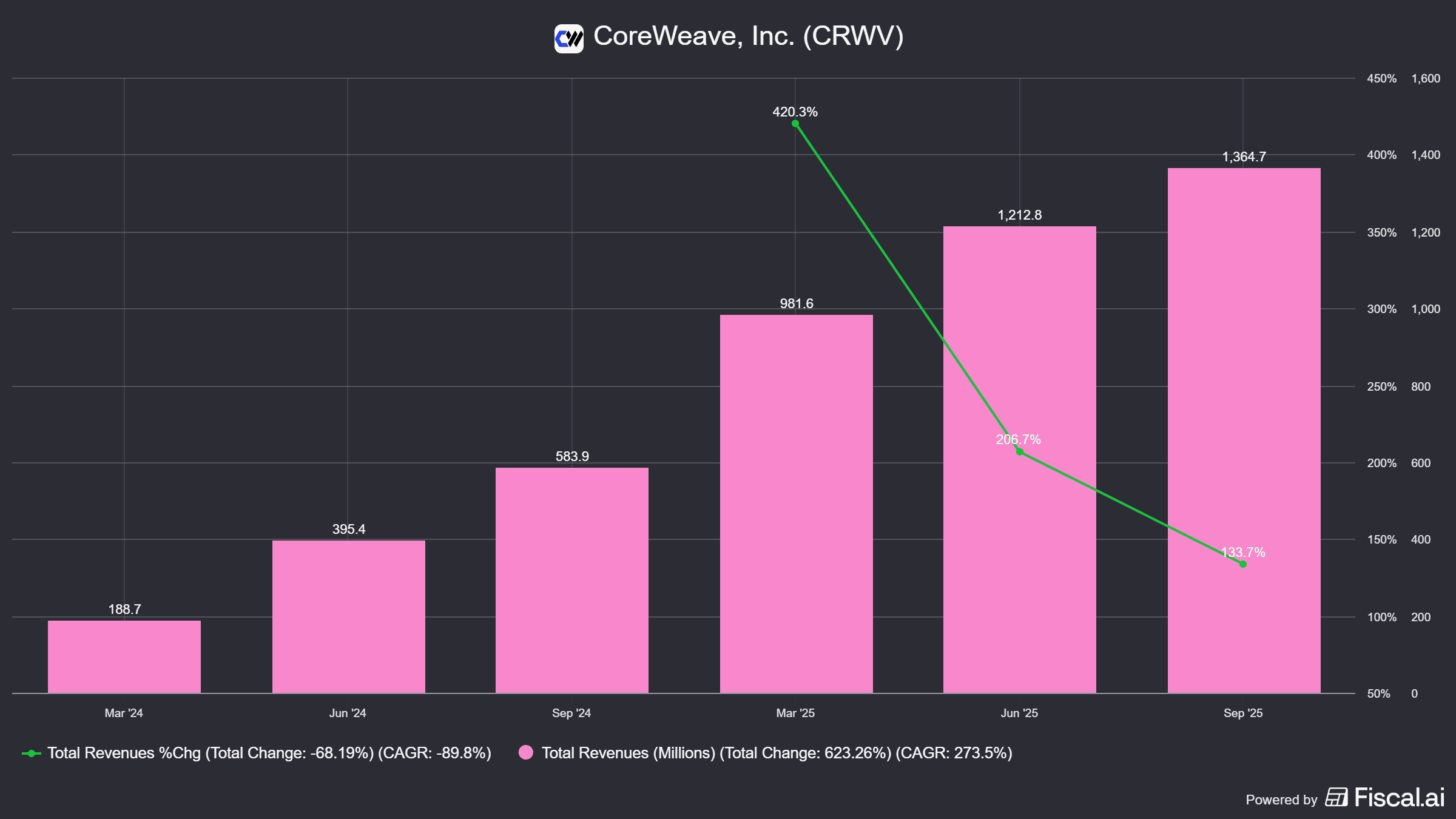

E qui, i numeri di bilancio aiutano a capire il perché. Dalla primavera 2024 all’autunno 2025, i ricavi sono passati da meno di 200 milioni a oltre 1,3 miliardi di dollari. Su base annua, la crescita ha superato il 400% nel 2024 e resta oltre il 100% nel 2025.

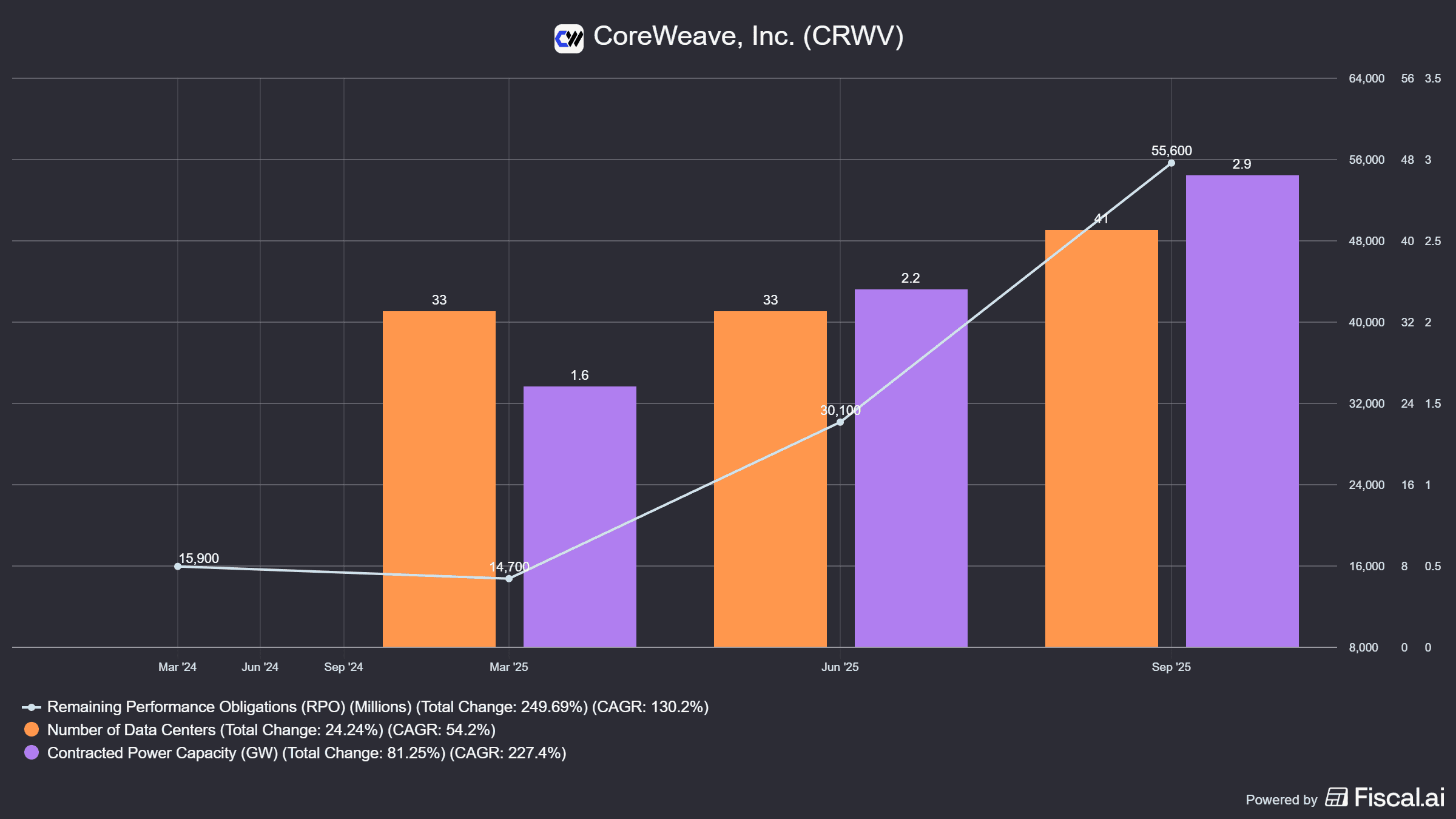

Ma il dato davvero rilevante non è il fatturato corrente. È ciò che sta dietro. A settembre 2025 CoreWeave contava 41 data center, una potenza contrattata salita rapidamente da 1,6 a 2,9 gigawatt e Remaining Performance Obligations arrivate a 55,6 miliardi di dollari, quasi il quadruplo rispetto a un anno prima. Numeri che raccontano una cosa semplice. CoreWeave non vende cloud generico. Accumula domanda futura in un mercato dove la capacità è fisicamente scarsa. Vende accesso, tempo e garanzie di performance, non cicli di calcolo indistinti.

Nvidia: da investitore ad Architetto di Sistema

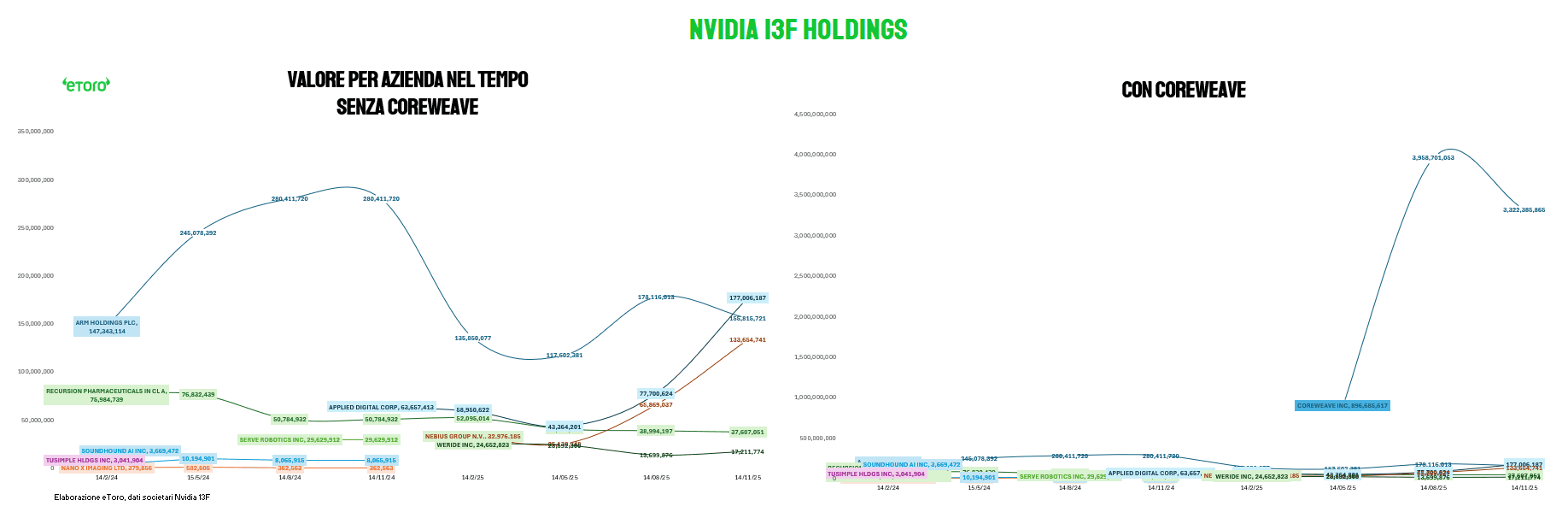

È su questa base che l’investimento di Nvidia cambia completamente natura. Guardando al portafoglio, il messaggio era già chiaro. Dopo la IPO di marzo 2025, la partecipazione in CoreWeave è esplosa fino a rappresentare tra l’86% e il 91% del valore delle partecipazioni pubbliche di Nvidia, con picchi vicini ai 4 miliardi di dollari. Tutto il resto è stato progressivamente ridotto, diluito o azzerato. Arm ridimensionata, molte scommesse early chiuse, alcune posizioni mantenute come opzionalità marginale. Nvidia ha smesso di comportarsi come un investitore. Ha iniziato a comportarsi come un architetto di sistema. Non cerca diversificazione, cerca controllo degli incentivi.

L’accordo di ieri rende questa logica esplicita. Nvidia non si limita a investire equity o a comprare servizi. Ha messo il proprio bilancio al servizio dell’accelerazione fisica del sistema. Terra, energia, powered shell, CPU, storage, software, reference architecture. Il comunicato è esplicito, Nvidia userà la propria forza finanziaria per rendere CoreWeave competitiva con gli hyperscaler investment grade sul piano infrastrutturale. Questo è un salto di status, non un rafforzamento commerciale. Il comunicato stampa rende esplicito ciò che prima era solo leggibile tra le righe. Nvidia userà il proprio bilancio per accelerare il procurement di terra, energia e powered shell. CoreWeave adotterà CPU Nvidia per il data center, storage BlueField, più generazioni di piattaforme, da Blackwell a Rubin fino a Vera. Il software CoreWeave, Mission Control e SUNK, verrà testato e validato per entrare nelle reference architecture Nvidia destinate a cloud provider ed enterprise. Nvidia internalizza parte del rischio di domanda e allo stesso tempo controlla gli incentivi del sistema. È una cinghia di trasmissione tra produzione di chip e consumo reale di compute che riduce la volatilità e aumenta la visibilità dei flussi necessari a monetizzare le GPU.

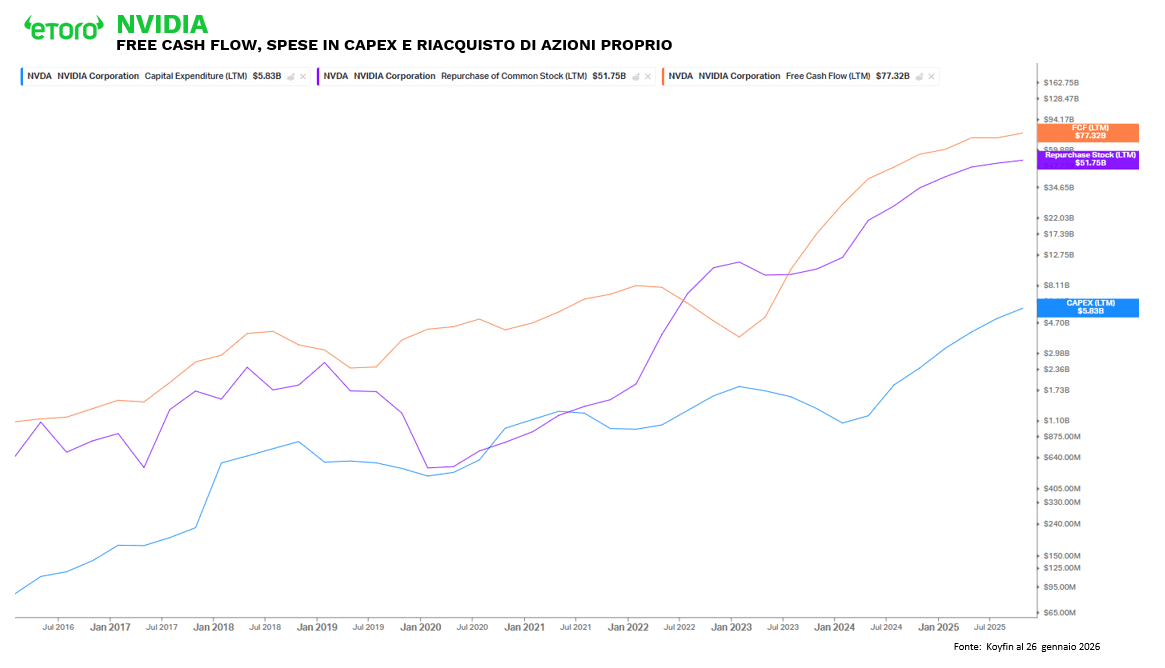

Questa strategia è resa possibile da un dettaglio che il mercato tende a dare per scontato, ma che non lo è affatto. Nvidia continua a generare un free cash flow record, oltre 77 miliardi di dollari su base LTM, pur avendo sostenuto il livello più elevato di sempre sia in buyback, oltre 50 miliardi, sia in capital expenditure. In altre parole, Nvidia non sta scegliendo tra remunerare gli azionisti e investire nell’ecosistema AI. Sta facendo entrambe le cose. Ed è proprio questo eccesso di capacità finanziaria che le consente di usare il capitale non solo come leva di ritorno, ma come strumento di integrazione verticale implicita, rafforzando la domanda per le proprie soluzioni e ampliando il perimetro stesso del mercato indirizzabile.

La reazione dei competitor

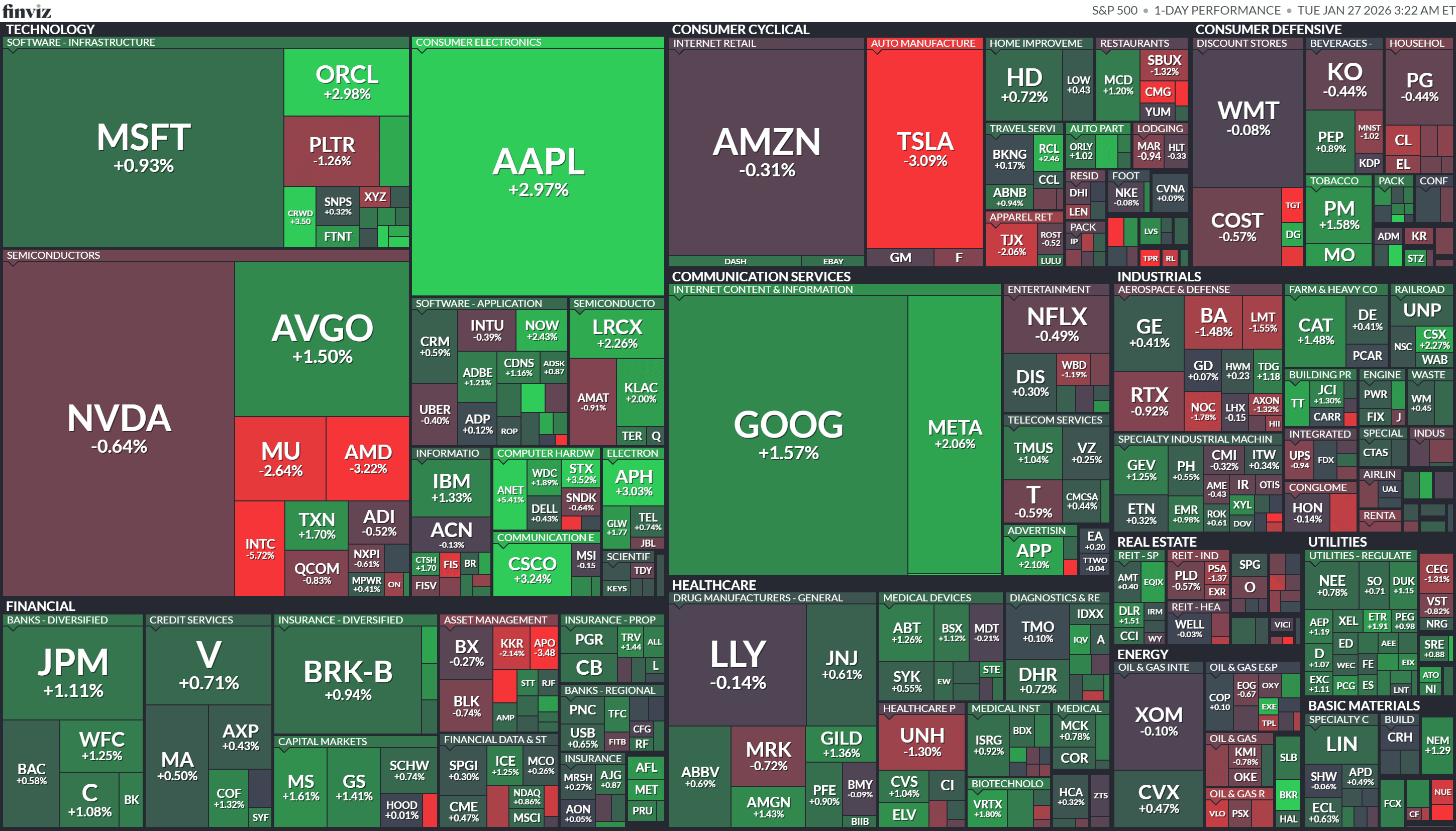

Non è un caso che il mercato abbia immediatamente riprezzato anche chi resta fuori da questo disegno. Nella stessa seduta, Intel ha perso oltre il 5% e AMD oltre il 3%. Non per un problema di prodotto, ma per un cambio di perimetro competitivo. Con l’ingresso di Nvidia nelle CPU data center e la costruzione di uno stack sempre più integrato, il valore si sposta dal singolo componente all’architettura complessiva. Quando il baricentro del valore cambia, chi presidia solo una parte della catena viene automaticamente riposizionato.

Il parallelo con Groq aiuta a leggere il pattern, ma chiarisce anche la differenza. Anche con Groq Nvidia aveva messo in atto un’integrazione industriale mascherata da partnership, ma in chiave difensiva, per presidiare un possibile fork tecnologico sull’inference. Con CoreWeave siamo su un altro piano. Qui Nvidia non protegge un edge, costruisce la strada principale. Non difende il proprio dominio, lo rende sistemico.

Conclusioni: l’AI diventa infrastruttura fisica

Resta però il tema dei circular deals, ovvero finanziamenti circolari. È vero, Nvidia investe in CoreWeave e CoreWeave compra GPU Nvidia. Ma in un contesto di scarsità fisica, il capitale circolare non serve a gonfiare la domanda, serve a sincronizzare il sistema. A evitare che la domanda teorica resti bloccata da colli di bottiglia fisici. Terra, energia, connessioni alla rete. Non a caso, in Italia, secondo Terna, le richieste di connessione dei data center hanno superato i 69 GW a fine 2025. Il vincolo non è il modello, è la corrente.

Il fatto che CoreWeave abbia aggiunto oltre 2,5 miliardi di dollari di market cap in una sola seduta, senza rumore sociale, chiude il cerchio. Il mercato non sta ancora raccontando questa storia come una narrativa. La sta prezzando come un’infrastruttura. Nvidia non sta investendo per aumentare i ricavi di domani, ma per ridurre la varianza del futuro. Sta trasformando l’intelligenza artificiale da promessa tecnologica a sistema produttivo, controllando il tempo di deployment. E nel mondo dell’AI, il tempo è il vero vantaggio competitivo.

La domanda non è se CoreWeave sia salita troppo o troppo poco. La domanda è se sia ancora possibile competere nell’AI senza controllare fisicamente il percorso che trasforma un chip in capacità produttiva reale. Se la risposta è no, allora quel +5,73% non è una reazione alla notizia. È un primo, silenzioso aggiustamento di prezzo a una nuova realtà.