Il 25 febbraio, alla presentazione dei risultati preliminari, il titolo Leonardo era stato punito dal mercato con un calo di oltre tre punti percentuali, cancellando circa 1,3 miliardi di euro di capitalizzazione. Una reazione che aveva poco a che fare con la qualità dei numeri e molto di più con l’assenza di un catalizzatore nuovo. Dopo cinque anni consecutivi di rialzo e un 2025 straordinario (+90%), il mercato non cercava più conferme sul passato. Cercava una traiettoria. Il piano industriale presentato ieri ha cambiato la prospettiva. Il titolo ha recuperato il terreno perso chiudendo con un rialzo del 5,69%, pari a circa 1,99 miliardi di capitalizzazione aggiuntiva e segnando il suo nono nuovo massimo storico di questo 2026. Non è stato solo un giudizio sui conti eccellenti del 2025. È stato soprattutto un giudizio sul futuro.

Il punto di partenza: i numeri record del 2025

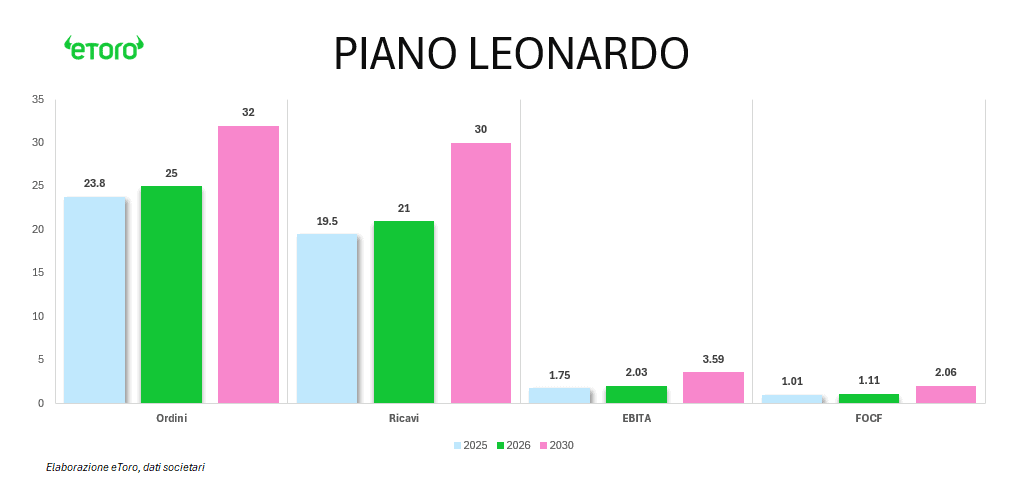

Il 2025, del resto, ha segnato un punto di arrivo importante per la trasformazione interna del gruppo. Leonardo ha chiuso l’esercizio con 23,8 miliardi di ordini, 19,5 miliardi di ricavi, 1,75 miliardi di EBITA e oltre 1 miliardo di free operating cash flow, con un indebitamento netto sceso a 1 miliardo di euro, in calo del 44% rispetto all’anno precedente. Non è soltanto una crescita solida. È una crescita che cambia qualità. I ricavi crescono di circa l’11%, ma l’EBITA aumenta del 18% e la cassa del 21%. È la definizione stessa di leva operativa: la capacità di generare più profitto e più liquidità per ogni euro aggiuntivo di fatturato. In una società industriale complessa, dove programmi pluriennali, supply chain e capitale circolante possono facilmente comprimere i margini, questo è il segnale che la macchina operativa sta iniziando a funzionare con maggiore efficienza.

I target del Piano 2030: un vero salto dimensionale

È su questa base che si inserisce il piano al 2030. I numeri parlano di un salto dimensionale evidente. Leonardo punta a portare gli ordini a circa 32 miliardi, i ricavi a 30 miliardi, l’EBITA a 3,59 miliardi e il free operating cash flow a oltre 2 miliardi. Rispetto al 2025 significa un incremento dei ricavi di oltre il 50% e un raddoppio della redditività operativa e della generazione di cassa. La crescita attesa dei ricavi è nell’ordine del 9% annuo, mentre EBITA e FOCF dovrebbero aumentare di oltre il 15% all’anno. È una dinamica che conferma ciò che i risultati 2025 avevano già suggerito: la vera partita non è più il volume di produzione, ma la qualità della crescita. La creazione di valore non dipende soltanto dalla domanda globale di sistemi di difesa. Dipende dalla capacità di trasformare quella domanda in margini più alti e in cassa più stabile.

Questa distinzione è fondamentale perché la domanda, oggi, non è il problema principale. Il portafoglio ordini supera i 46 miliardi di euro e garantisce circa due anni e mezzo di produzione già contrattualizzata. Il book-to-bill resta superiore a 1, segno che il gruppo continua ad acquisire più ordini di quanti ne stia fatturando. In altre parole, la pipeline industriale è solida. La vera sfida diventa quindi eseguire quel backlog con efficienza crescente, mantenendo disciplina sui costi e migliorando progressivamente la redditività.

La transizione verso la “Global Security”: Spazio e Cybersecurity

Il punto più interessante del piano non riguarda però solo la scala dei numeri. Riguarda il modo in cui Leonardo cerca di ridefinire la propria identità industriale. Per decenni l’azienda è stata percepita come un produttore di piattaforme: velivoli, elicotteri, elettronica per la difesa, sistemi aeronautici. Oggi il management propone una narrativa diversa. La sicurezza non viene più interpretata soltanto come difesa militare, ma come infrastruttura tecnologica che attraversa l’intero sistema economico. Cybersecurity, dati, intelligenza artificiale, supercalcolo e spazio diventano la spina dorsale di un ecosistema multidominio in cui le piattaforme fisiche rappresentano solo uno degli elementi del sistema.

Nel documento Leonardo cita due trend macro: il budget per la sicurezza globale da 0,4 trilioni di dollari annui nel 2020 a oltre 1 trilione entro il 2030, e l’impatto economico del cybercrime che, secondo le proiezioni citate dal gruppo, potrebbe passare da circa 1 trilione all’anno nel 2020 a 1 trilione al mese entro il 2030. La difesa non cresce solo perché aumentano le armi. Cresce perché il mondo è diventato un sistema vulnerabile ai dati.

Il progetto Michelangelo Dome incarna questa visione. Non è semplicemente un sistema d’arma, ma un’architettura digitale capace di integrare sensori, piattaforme, satelliti, radar e sistemi di comando attraverso algoritmi di intelligenza artificiale e capacità di elaborazione ad alte prestazioni. L’obiettivo è creare una rete interoperabile capace di intercettare e neutralizzare minacce che vanno dai missili ipersonici agli sciami di droni. Leonardo stima per questo progetto opportunità di business per circa 21 miliardi di euro nei prossimi dieci anni, di cui circa 6 miliardi già nel periodo 2026-2030. È una prospettiva ambiziosa e ancora in gran parte da dimostrare, ma serve soprattutto a indicare la direzione strategica del gruppo: passare dalla vendita di piattaforme alla costruzione di architetture integrate.

In questa trasformazione il ruolo più interessante lo giocano due divisioni che fino a pochi anni fa erano marginali nella narrativa industriale di Leonardo: cyber e spazio. Entrambe hanno ormai superato il miliardo di euro di ordini e ricavi annuali e nel piano mostrano i tassi di crescita più elevati. Non è un caso. La difesa contemporanea è sempre meno basata sulla superiorità di un singolo mezzo e sempre più sulla capacità di integrare dati provenienti da domini diversi. Il valore si sposta verso chi controlla la sensoristica, l’elaborazione delle informazioni e la sicurezza delle reti. In questo contesto lo spazio diventa un’infrastruttura critica per l’intelligence e la sorveglianza, mentre la cybersecurity rappresenta la condizione necessaria per proteggere ogni sistema connesso.

Questo cambio di paradigma spiega perché il piano non venga presentato come un semplice piano difesa. Il management parla esplicitamente di “global security”. Non è una sfumatura semantica. Significa che il mercato potenziale non riguarda solo i bilanci militari, ma anche la protezione di infrastrutture critiche, la gestione delle emergenze, la sicurezza energetica e la resilienza dei sistemi economici. È un mercato più ampio e più stabile nel lungo periodo, ma anche più competitivo e tecnologicamente esigente.

Questa distinzione è rilevante per il mercato perché la difesa tradizionale scambia con multipli industriali, mentre la stessa difesa “con software e dati”, si veda Palantir o Kratos negli USA, chiede multipli tech-defence. Leonardo oggi tratta, dati Koyfin, intorno a 14x EV/EBITDA NTM: se dimostrerà di poter spingere i margini verso la media europea e poi verso i livelli USA, il multiplo ha spazio concreto per espandersi.

Il titolo in Borsa riflette già parte di questa trasformazione, sebbene sostenuta dalle rinnovate tensioni geopolitiche. Da inizio anno Leonardo è in rialzo di circa il 30%, una performance che la colloca tra le migliori del listino italiano, dietro soprattutto ai titoli energetici (Tenaris +40%, Saipem +36% ed Eni +35%). La correlazione a 20 giorni tra Leonardo e il Brent ha raggiunto livelli molto elevati. In questo momento, dove tutti guardano al barometro petrolio, difesa ed energia stanno diventando due facce della stessa narrativa macroeconomica, quella della sicurezza strategica in un mondo più instabile.

Ed è proprio qui che si gioca la prossima fase della storia. Il piano al 2030 è ambizioso ma non irrealistico. La crescita prevista dei ricavi è inferiore a quella registrata nel 2025, mentre l’espansione dei margini riflette miglioramenti di efficienza già visibili negli ultimi risultati. Paradossalmente, il piano appare meno aggressivo della performance recente. Questo è spesso un segnale positivo perché indica una guidance prudente piuttosto che un eccesso di ottimismo. Resta però una domanda di fondo. Leonardo ha completato un percorso di trasformazione interna che l’ha portata da conglomerato industriale frammentato a gruppo più integrato, con portafoglio tecnologico completo e struttura finanziaria più solida. Ma il passaggio successivo è più complesso. Non si tratta più solo di crescere nel settore della difesa. Si tratta di dimostrare che un’azienda europea può diventare un’infrastruttura tecnologica della sicurezza globale, capace di competere non solo con i contractor tradizionali ma anche con i nuovi attori della difesa digitale.

Multipli di mercato e confronto con i competitor europei

Oggi Leonardo ha un EBITA margin attorno al 9%, mentre i principali concorrenti europei sono già più avanti: BAE Systems viaggia tra 10,5% e 11%, Saab sopra il 10%, Thales tra 12% e 13%, Rheinmetall stabilmente sopra 18%. Questo dato racconta due cose contemporaneamente. La prima è evidente: Leonardo è ancora indietro in termini di redditività operativa rispetto ai peer. La seconda però è molto più interessante. Proprio perché parte da una base più bassa, ha il maggiore spazio teorico di espansione. Se riuscisse a portare il margine al 14% (chiudendo una parte significativa del gap con i peer), l’EBITA 2030 salirebbe da 3,59 a 4,2 miliardi, +17% rispetto al target ufficiale. E se guardiamo ai multipli, l’upside sul titolo diventa ancora più visibile.

Conclusioni: le vere sfide dell’esecuzione

Il vero test sarà l’esecuzione: convertire un backlog di oltre 46 miliardi in margini senza slittamenti su programmi complessi. Il mercato europeo della difesa è notoriamente lento sui grandi contratti, e la leva operativa può invertirsi rapidamente in caso di inflazione costi o ritardi nei pagamenti governativi. La narrazione “global security” è potente, ma resta ancora fortemente ancorata alla domanda militare tradizionale. Se i contratti cyber/spazio non decollano a livello internazionale entro il 2027-2028, il re-rating verso multipli tech potrebbe tardare.

Il mercato, finora, ha comprato Leonardo come titolo della difesa europea. Il piano al 2030 prova a farlo comprare come infrastruttura tecnologica della sicurezza. La differenza tra le due cose non sta nelle parole. Sta nell’esecuzione dei prossimi anni.