Si è chiusa una nuova stagione delle 13F più ricche di significato degli ultimi anni. Oltre 8.300 fondi istituzionali e 1116 Hedge Fund hanno depositato le proprie posizioni al 31 dicembre 2025, rivelando un trimestre dominato dalla cautela selettiva, dalla rotazione settoriale e da un evento epocale: l’ultimo 13F dell’era Buffett.

Prima di immergerci nell’analisi, è utile ricordare due cose. La prima è che i guru non battono sempre il mercato. La seconda è che questi documenti hanno limiti strutturali: non includono posizioni short, non fotografano l’esposizione su asset non statunitensi, non mostrano derivati in modo completo e, soprattutto, possono essere datati. In altre parole, sono ottimi per leggere le rotazioni e i grandi orientamenti, meno per inseguire il timing.

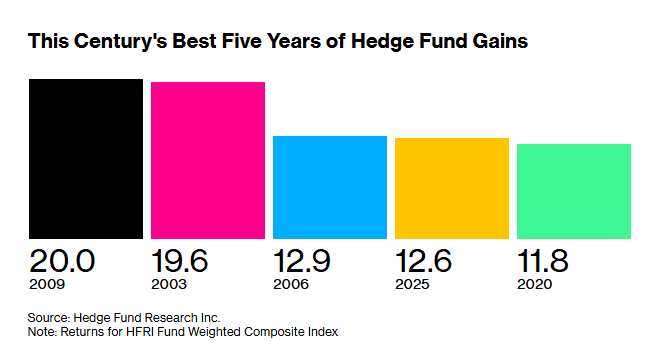

Il 2025 è stato un anno molto positivo per gli hedge fund, classificandosi al quarto posto tra i migliori anni di performance da inizio secolo e, secondo i dati aggregati di settore, gli equity long/short hanno reso in media il 17,3%, superando leggermente l’S&P 500, che ha chiuso a +16,4%.

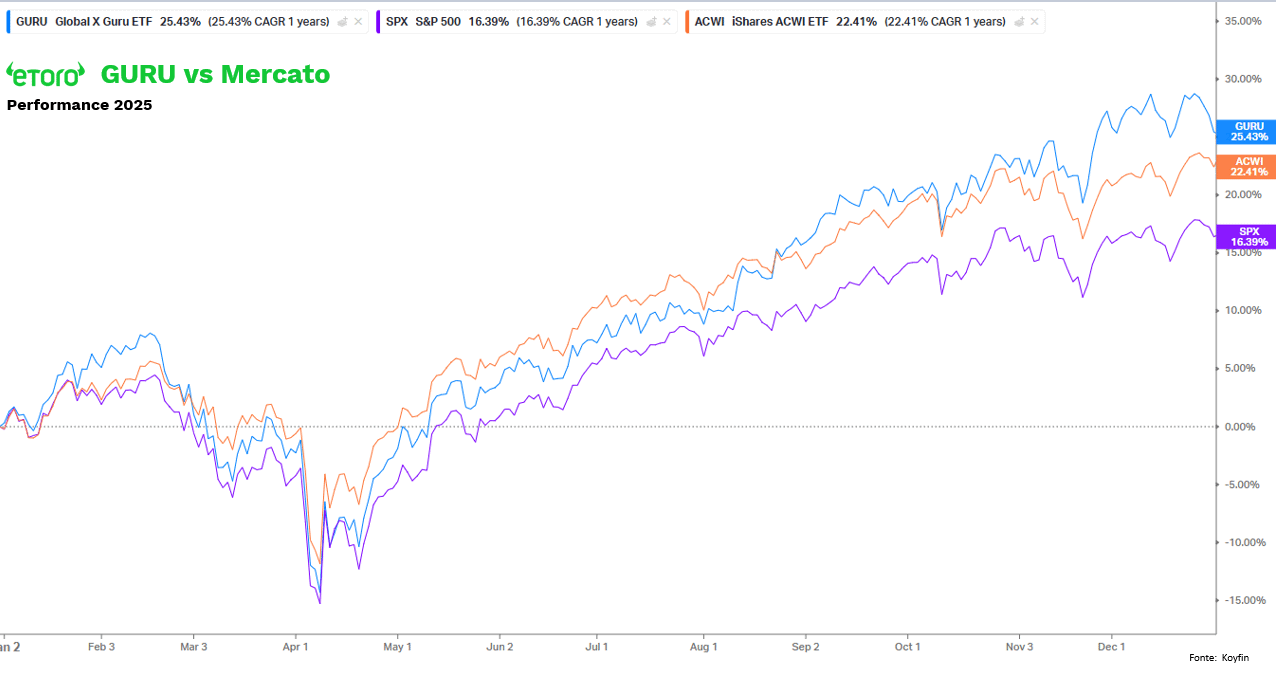

Il 2025 ha rappresentato anche un anno di forte validazione per il concetto stesso di “smart money”. L’ETF Global X Guru (GURU), che replica posizioni aggregate di hedge fund sulla base dei filing 13F, ha chiuso l’anno con un rendimento totale del +25%, superando l’S&P 500 (+16,4%) e l’iShares MSCI ACWI (+22%). La sovraperformance è stata visibile lungo tutto il 2025, con un’accelerazione soprattutto nella seconda metà dell’anno.

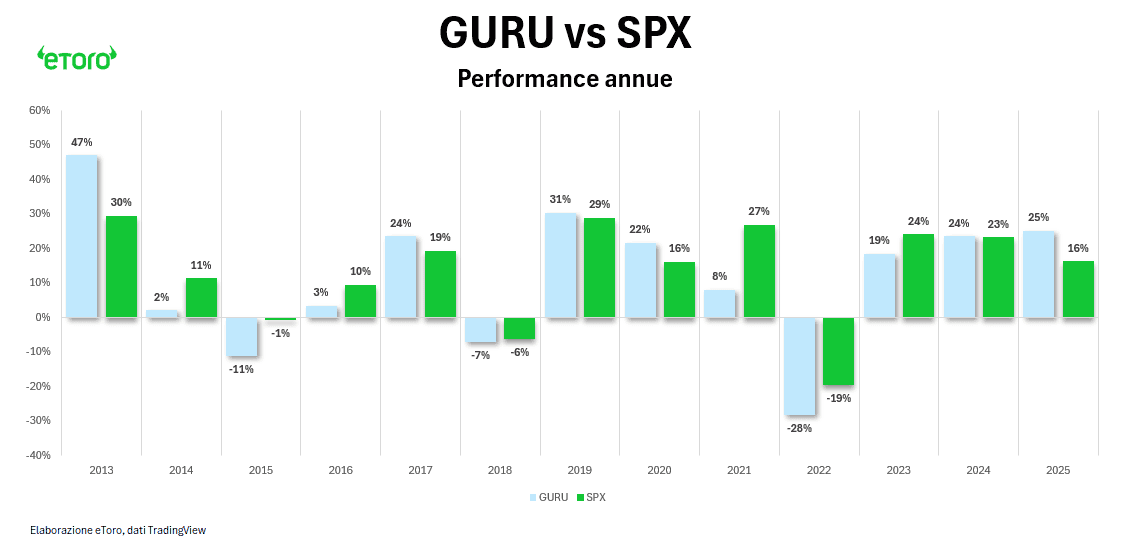

Detto questo, il track record storico resta più modesto. Dal 2013, il GURU ha sovraperformato l’S&P 500 solo in 6 anni su 13.

Sul periodo di 10 anni, da febbraio 2016 a febbraio 2026, il GURU ha accumulato +218,77% contro +255,16% dell’S&P 500. Il dato rafforza una lezione chiave: anche quando gli hedge fund collettivamente brillano, replicare in modo passivo le loro posizioni aggregate non garantisce una sovraperformance sistematica nel lungo termine. I 13F restano uno strumento prezioso per capire rotazioni e consenso, ma non sono una strategia “set and forget”.

Tornando al quarto trimestre, lo sfondo è stato quello di una corsa agli armamenti sull’infrastruttura AI, con impegni CapEx enormi da parte delle big tech. Il mercato si è concentrato sempre più su pochi attori dominanti, mentre le aspettative di taglio dei tassi si sono spostate in avanti, verso il 2026.

In questo contesto, i superinvestitori hanno effettuato mosse decisive a fine anno, poco prima che il sentiment sul software iniziasse a deteriorarsi all’inizio del 2026.Alcuni raddoppiavano la puntata sui vincitori, altri ruotavano silenziosamente.

Vediamo dove si è orientato il denaro intelligente.

Il Testamento di Buffett: Berkshire Hathaway

Il filing Q4 2025 di Berkshire Hathaway è molto più di un resoconto trimestrale, è il documento finale della gestione di Warren Buffett come CEO, prima del passaggio a Greg Abel dal 1° gennaio 2026.

La novità più sorprendente è l’ingresso nel New York Times per circa 352 milioni di dollari, pari a poco più di 5 milioni di azioni, che rende Berkshire uno dei principali azionisti del quotidiano con una quota del 3,12%. Un investimento che ha il sapore della revisione storica. Nel 2019 Buffett liquidava l’editoria tradizionale definendola senza futuro e vendendo tutte le testate Berkshire (incluso il Buffalo News) a Lee Enterprises per $140 milioni. Oggi compra un giornale che, in realtà, non è più soltanto un giornale. Il Times conta quasi 13 milioni di abbonati, oltre 2 miliardi di dollari di ricavi digitali annui, un business fondato su sottoscrizioni ricorrenti, bundle di contenuti e pricing power. Il margine operativo adjusted si attesta intorno al 24%, in miglioramento. Più della metà degli utenti paga per più prodotti. Esattamente il tipo di business a ricavi ricorrenti, con pricing power e brand durevole, che Buffett ha sempre cercato. Un ARPU digitale di $9,72 in crescita e oltre metà degli abbonati su prodotti multipli rendono la tesi convincente. Buffett non ha cambiato idea sui giornali. Ha comprato una piattaforma digitale con ricavi ripetibili e brand globale.

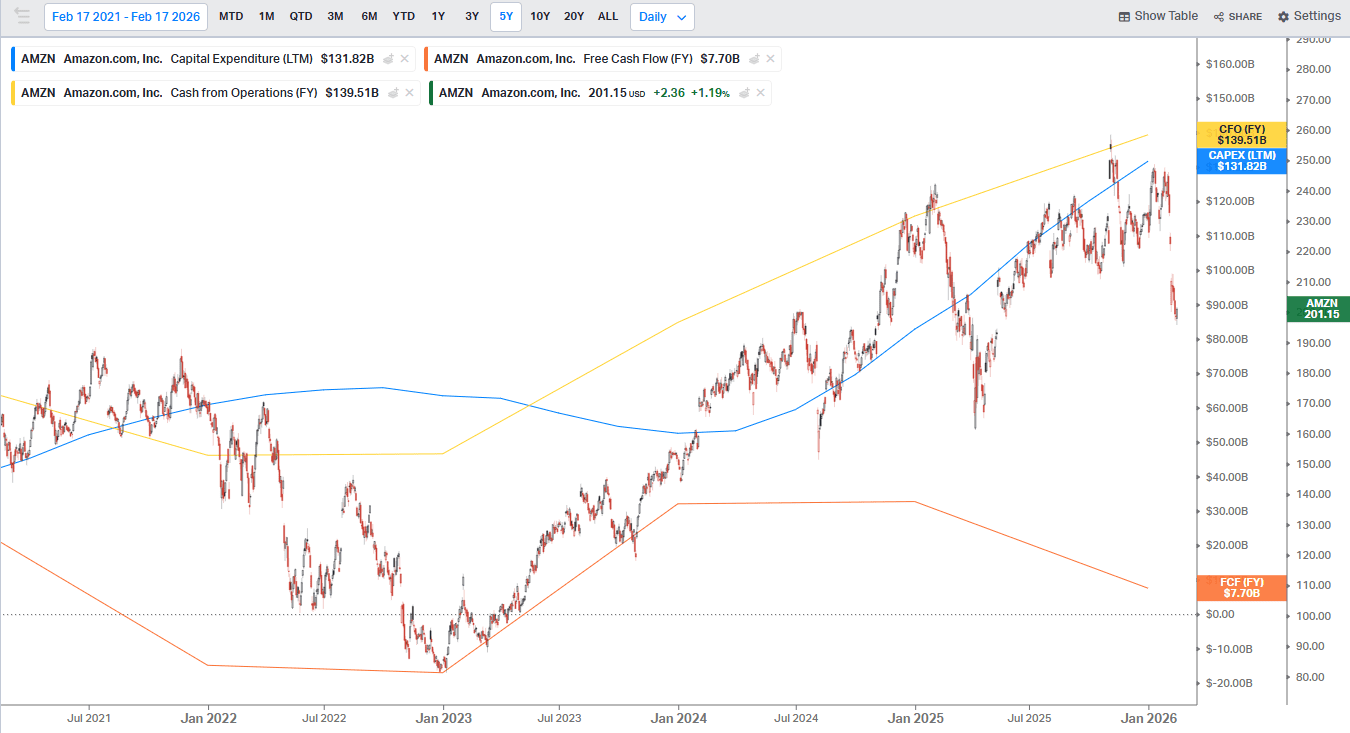

Sul fronte opposto, Berkshire ha ridotto Amazon di oltre il 77%, da circa 10 milioni di azioni a circa 2,3 milioni, per un controvalore di circa $1,7 miliardi venduti. Come per il New York Times, anche qui è interessante ricordare come Amazon, acquistata per la prima volta nel 2019 quando Buffett ammise che non comprare prima era stato un errore, non è mai stata una posizione core (rappresentava infatti prima lo 0,82% del portafoglio ed oggi è scoso allo 0,19%). Tuttavia la dimensione del taglio segnala una chiara presa di profitto, con l’ultimo massimo storico del titolo datato 3 novembre, e mette in luce un tema che spaventa il mercato: la corsa ai CapEx. L’ultimo trimestre ha visto aumentare il divario tra CapEx, pari a 131,8 miliardi di dollari, e free cash flow.

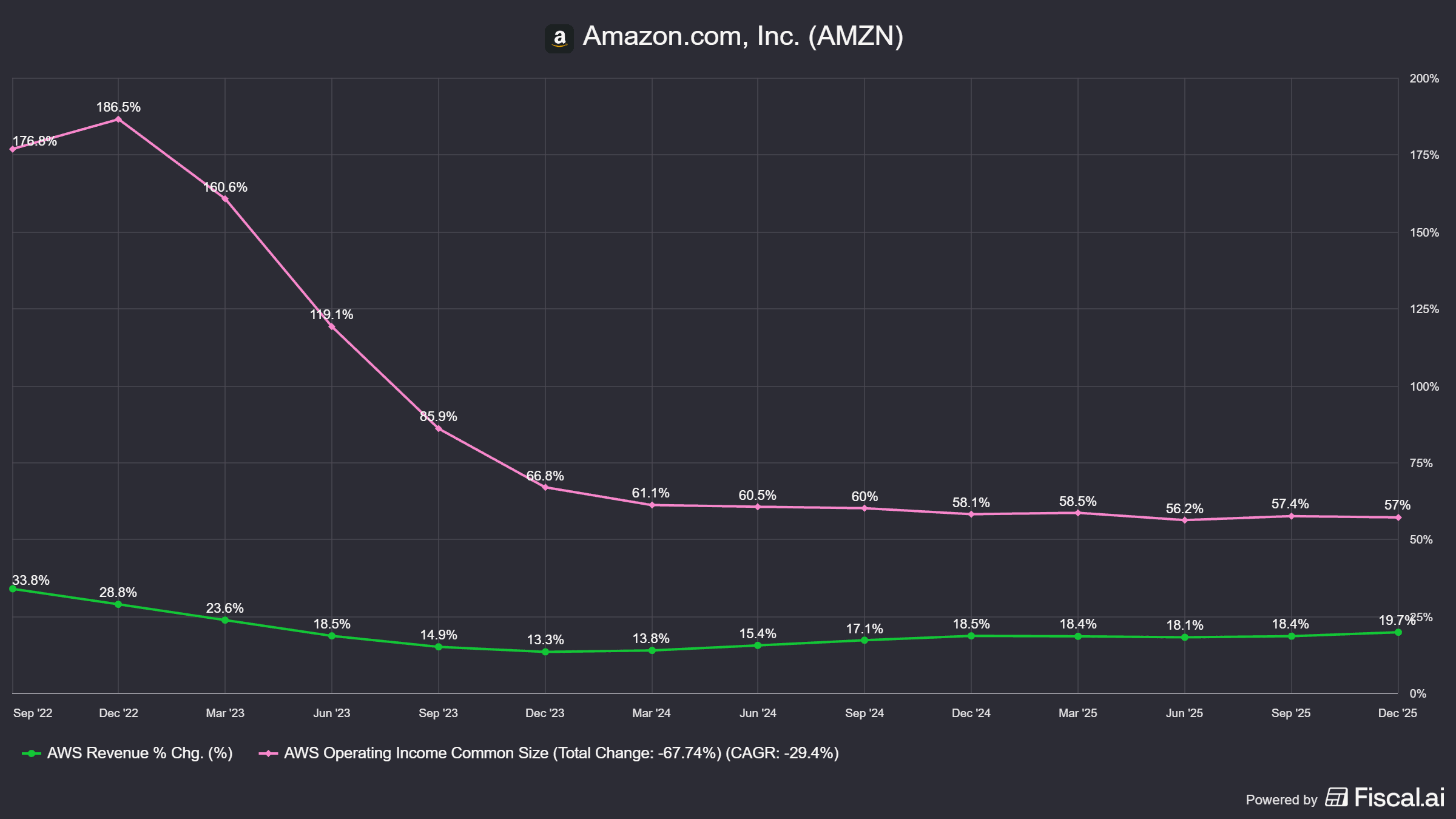

Amazon, infatti, si posiziona come infrastruttura di base per l’AI, con un piano di spesa aggressivo, circa 200 miliardi nel 2026 dopo i 129 miliardi del 2025, che supera persino quello di Google e Microsoft.

I numeri operativi sono solidi. Fatturato 213,4 miliardi, +12%. AWS 35,6 miliardi, +24%, con backlog a 244 miliardi, +40%. Utile operativo 25 miliardi, nonostante oneri speciali. Ci sarebbe poco da commentare o per essere scettici.

Il tutto, poi, mentre il business dei chip proprietari (Trainium/Graviton) vale già 10 miliardi annualizzati, offrendo un vantaggio sui costi rispetto a chi usa solo Nvidia. Tuttavia, a differenza di Alphabet o Microsoft qui su Amazon non osserviamo un’espansione dei margini operativi di AWS (stabili intorno al 57%).

Il mercato crede alla tesi di AWS come infrastruttura dell’AI. Ogni progetto enterprise AI passa da lì. Il bull case è lineare: AWS diventa la “rete elettrica” dell’AI globale. Ed è proprio questo il punto. Una utility è essenziale, ma non cresce all’infinito in modo esplosivo. AWS oggi è una cash cow, cresce ancora, ma non accelera come Google Cloud. Eppure il CapEx previsto per il 2026 arriva a circa 200 miliardi. Qui nasce una domanda legittima. Questo CapEx serve a finanziare nuova crescita ad alto ritorno, oppure serve a difendere una posizione dominante in un business che sta maturando. La differenza è sottile, ma cruciale per la valutazione. Amazon prova a raccontarla come opportunità straordinaria. Il mercato, invece, guarda il rapporto tra crescita dei ricavi AWS e crescita del capitale investito e inizia a trattare una parte di quella spesa come maintenance CapEx mascherato da growth. È anche per questo che Amazon non viene premiata come “AI winner”, pur avendo una posizione strategica fortissima. Andy Jassy descrive l’AI come un’opportunità straordinaria e intende investire in modo aggressivo per non perdere la leadership, vedendola come il prossimo mercato “winner takes most”.

Eppure, anche se Berkshire vende, Amazon resta tra le top holding di molti grandi fondi. Druckenmiller, Ackman e diversi Tiger Cubs hanno aumentato l’esposizione. Paradossalmente, Amazon diventa allo stesso tempo vincente e perdente di questa stagione.

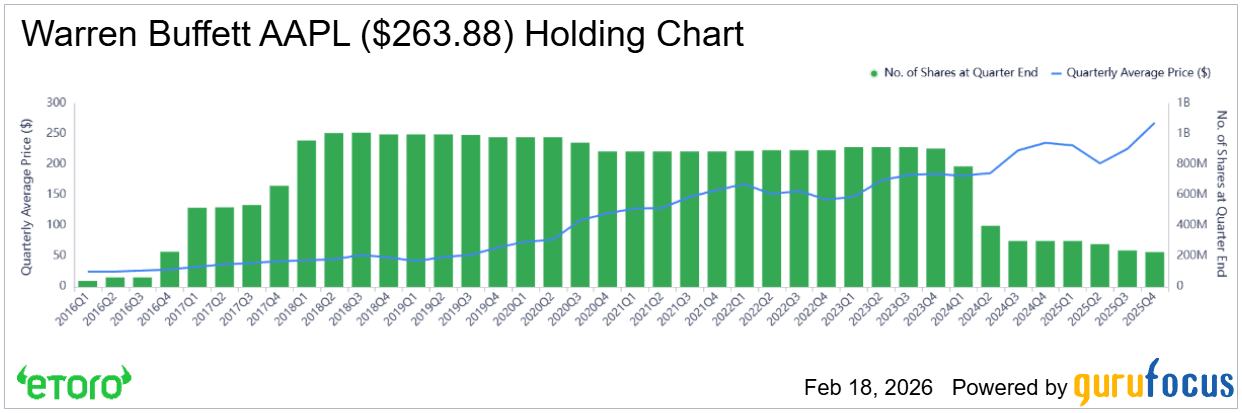

Berkshire ha continuato anche a ridurre Apple, per il terzo trimestre consecutivo. L’esposizione è stata tagliata del 4,3%, da 238,2 milioni a 227,9 milioni di azioni, portando il valore della posizione a circa 60 miliardi di dollari. Resta comunque la prima posizione, intorno al 22% del portafoglio equity. Buffett ha citato efficienza fiscale e valutazioni come motivazioni principali. Ma a questo punto iniziano a emergere dubbi su quanto di questo trimming sia solo gestione di portafoglio e quanto sia, invece, disciplina sui multipli.

Anche Bank of America continua a essere alleggerita. A fine giugno BAC rappresentava circa il 14,7% del portafoglio, seconda posizione dietro Apple. Da allora la quota è stata ridotta trimestre dopo trimestre e oggi il titolo è sceso al terzo posto, superato da American Express, che pesa circa il 10,4%.

Il dato più eloquente resta la liquidità. Berkshire siede su una montagna di cash. È un messaggio chiaro per Abel: massima flessibilità.

Mentre Berkshire alleggerisce, altri fanno scelte diverse. Bill Ackman ha ruotato in modo deciso verso i Magnificent Seven, ma con selettività: nuova posizione in Meta, aumento significativo di Amazon, taglio drastico di Alphabet.

Stanley Druckenmiller adotta un approccio più ampio. Il suo portafoglio cresce e si diversifica. Incrementa Amazon e Alphabet, ma affianca esposizioni macro come l’ETF finanziario XLF, il Brasile tramite EWZ, l’alluminio con Alcoa e l’S&P 500 equal weight. È un posizionamento che suggerisce attesa di reflazione e allargamento della leadership oltre le solite mega cap. Non solo AI, ma ciclo, materie prime e finanziari.

David Tepper, invece, riduce Nvidia e AMD dopo forti rialzi precedenti e aumenta l’esposizione alle compagnie aeree, in particolare American Airlines. Anche qui emerge un pattern: alleggerire i vincitori della fase euforica dell’AI e rientrare su settori ciclici che potrebbero beneficiare di una crescita più diffusa.

Aggregando le mosse, emergono alcuni fili conduttori.

Primo, non c’è fuga dall’azionario, ma c’è maggiore selettività. La riduzione su alcuni big tech convive con acquisti mirati sugli stessi nomi da parte di altri gestori. Il mercato non è più monolitico, è frammentato.

Secondo, l’intelligenza artificiale entra in una fase più adulta. Non basta essere associati al tema. Conta la capacità di generare flussi di cassa concreti. Le prese di profitto su Nvidia o i tagli su Palantir indicano che lo smart money distingue tra narrativa e ritorno sul capitale. Allo stesso tempo, divergenze di decisioni su titoli quali Amazon o Alphabet rimarca l’incertezza.

Terzo, riemerge interesse per ciclici, finanziari, materie prime ed emerging markets. Non è un abbandono della tecnologia, ma un tentativo di ampliare il perimetro del rally. Un mercato meno concentrato è, paradossalmente, un mercato più sano.