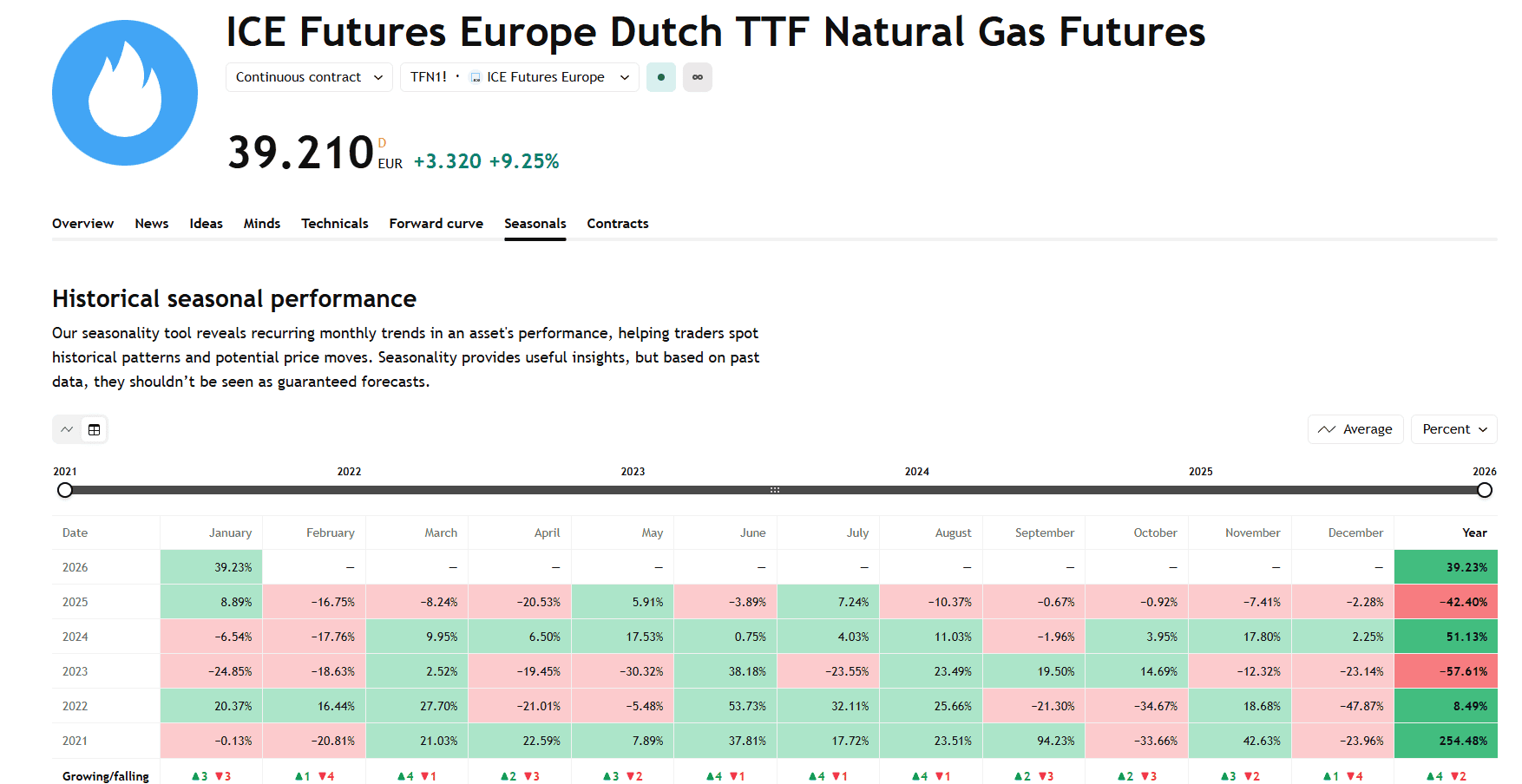

Ci avviciniamo ai giorni della merla con il gas europeo che torna a comportarsi come una variabile macro instabile, non come una semplice commodity stagionale. Il movimento delle ultime settimane è stato rapido, violento e soprattutto coerente con una narrativa che il mercato conosce bene, ma che tende a sottovalutare fino a quando non diventa prezzo. Dai minimi recenti il TTF europeo ha messo a segno un rialzo di circa il 47%, con accelerazioni marcate negli ultimi giorni. Non è un dettaglio tecnico. È il segnale che il mercato sta ricalibrando il premio per il rischio, non solo climatico ma geopolitico e infrastrutturale.

Il ritorno a 40 euro e il nodo degli stoccaggi

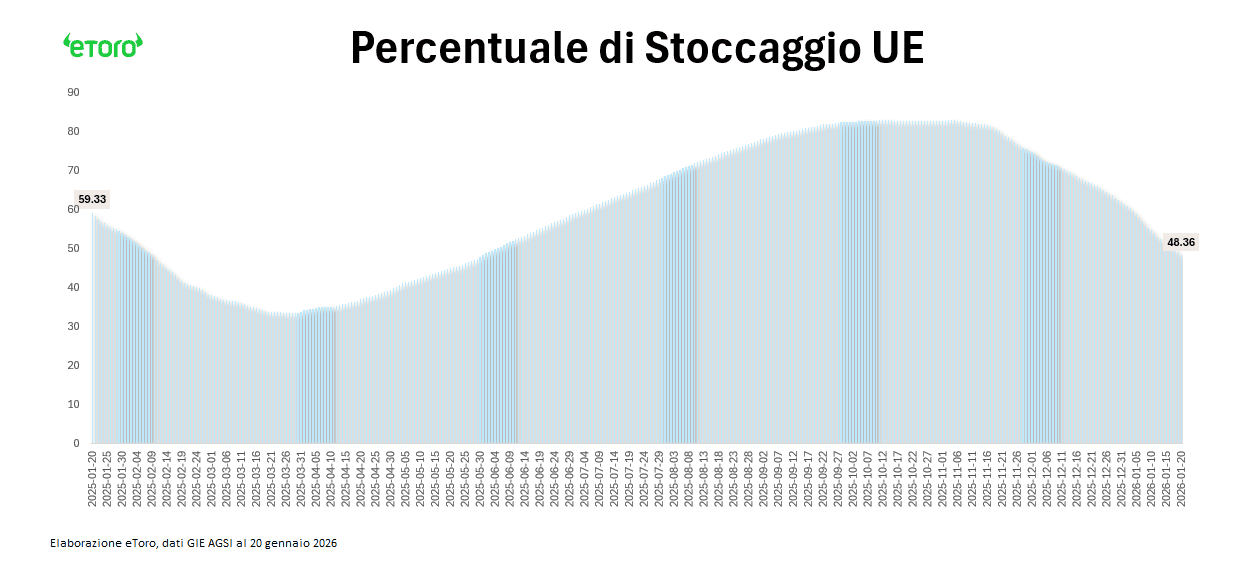

Il ritorno in area 40 euro per megawattora, il livello più alto da fine giugno, va letto con attenzione. Non siamo in una situazione di emergenza come nel 2022, ma nemmeno in un contesto di abbondanza rassicurante. Il gas oggi è caro non perché manchi fisicamente, ma perché il margine di sicurezza si sta assottigliando proprio mentre aumentano le fonti di incertezza. Il dato sugli stoccaggi europei è centrale. Con riserve intorno al 49%, contro oltre il 60% di un anno fa, l’Europa entra nella parte più fredda dell’inverno con un cuscinetto più sottile. E quando il cuscinetto si assottiglia, il prezzo smette di essere lineare.

L’impatto su inflazione e bollette

Questo passaggio non è neutrale per l’economia reale. I dati ISTAT sui prezzi al consumo mostrano come, a dicembre 2025, l’inflazione complessiva resti moderata, intorno all’1,2% su base annua, anche grazie alla flessione dei beni energetici regolamentati. Ma questa fotografia guarda al passato, non al rischio che si sta formando. Se le tensioni sui prezzi dovessero persistere, il rischio di un riaccendersi della pressione sulle bollette, in particolare per le famiglie e le imprese esposte a contratti indicizzati nel mercato libero, tornerebbe rapidamente sul tavolo. Il gas anticipa. Le bollette, storicamente, seguono.

Il fattore climatico: Gelo USA e “Freeze off”

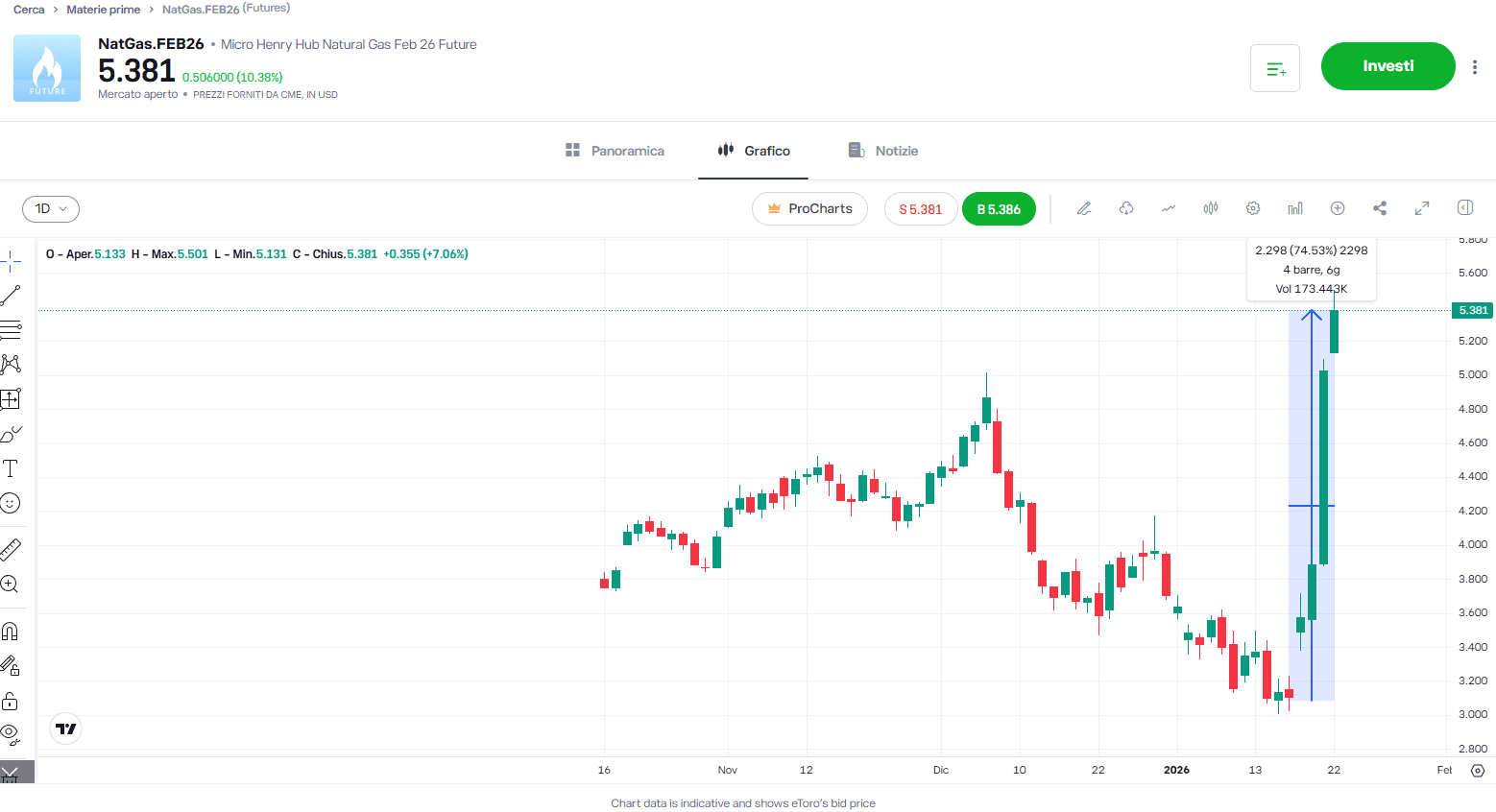

Il primo driver è climatico, ed è quello più immediato. Il freddo invernale in Europa e soprattutto negli Stati Uniti ha attivato un effetto a catena che il mercato conosce bene. Negli USA i futures sul gas naturale hanno mostrato movimenti estremi, con rialzi cumulati superiori al 70% nell’arco di pochi giorni, spinti da previsioni di un’ondata artica profonda e prolungata. Temperature attese di almeno 8 gradi Fahrenheit sotto la media stagionale su vaste aree del Midwest, del Mid Atlantic e del Nord Est, con il gelo che si estende fino al Texas, non sono solo un tema meteorologico. Sono un problema energetico. Aumentano la domanda di riscaldamento e, allo stesso tempo, mettono a rischio la produzione attraverso i cosiddetti freeze off, blocchi temporanei dell’estrazione dovuti al gelo. La possibilità di perdite produttive fino a 10 miliardi di piedi cubi al giorno in aree chiave come Appalachia, con rischi anche nei bacini del Permian e dell’Haynesville, non è un’ipotesi marginale. È un fattore di stress reale per l’equilibrio globale del gas.

La stagionalità storica rafforza questa lettura. I dati mostrano come gennaio sia da sempre uno dei mesi più instabili per il gas naturale, sia in Europa sia negli Stati Uniti. Ma ciò che conta oggi non è solo la direzione del movimento, quanto la sincronizzazione. Quando Henry Hub e TTF accelerano insieme nel cuore dell’inverno, il mercato non sta reagendo a una semplice anomalia meteorologica. Sta prezzando un rischio comune. È in questi momenti che la stagionalità smette di essere una statistica e diventa un amplificatore di volatilità.

La dipendenza dal GNL americano e la geopolitica

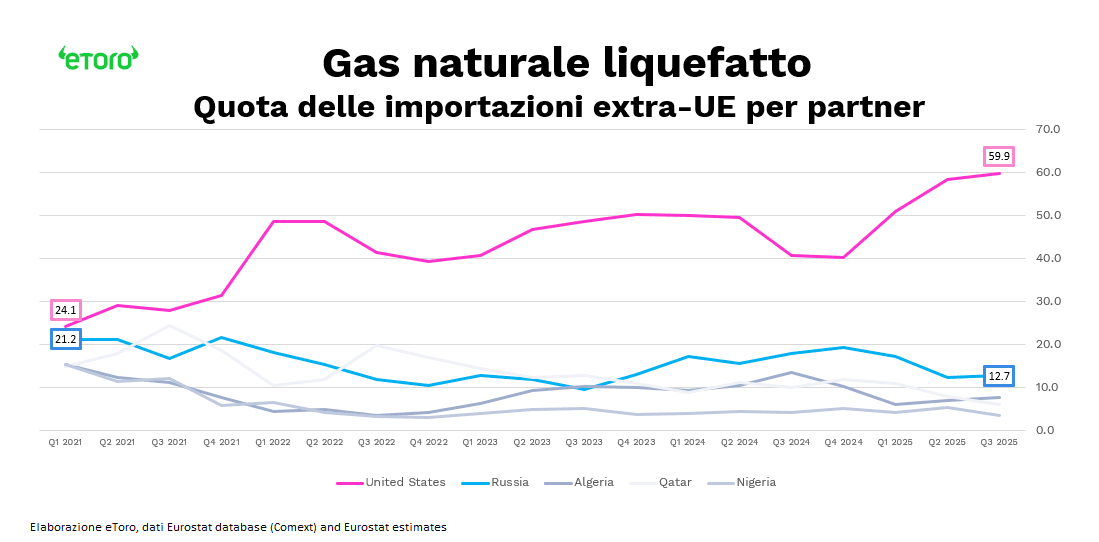

Ed è qui che il mercato europeo diventa strutturalmente più vulnerabile. Perché il gas americano non è più solo una variabile domestica. È diventato una colonna portante dell’equilibrio energetico europeo post 2022. I dati Eurostat sul GNL parlano chiaro. Nel terzo trimestre 2025 gli Stati Uniti hanno rappresentato circa il 60% delle importazioni europee di GNL, contro una quota intorno al 24% nel primo trimestre 2021. Se si combina questo dato con il peso crescente del GNL nel mix complessivo delle importazioni europee di gas, si arriva a stimare che oggi circa un quarto del gas importato dall’Unione Europea dipenda direttamente dalle forniture statunitensi. È una stima derivata, ma è una stima che fotografa un cambio di regime. L’Europa non ha semplicemente cambiato fornitore. Ha cambiato il profilo di rischio del proprio sistema energetico.

Quando negli Stati Uniti il gas viene dirottato dagli impianti di esportazione di GNL per soddisfare la domanda interna, come sta accadendo in queste settimane, l’Europa non perde solo molecole. Perde flessibilità. E in un mercato già teso, la concorrenza per i carichi di GNL diventa immediatamente più aggressiva, soprattutto in un contesto in cui anche l’Asia affronta temperature più rigide del previsto. Il GNL è mobile per definizione, ma nei momenti di stress globale diventa improvvisamente scarso.

Tensioni commerciali e rischio strategico

Il secondo driver è geopolitico, ed è quello che il mercato tende a prezzare in modo discontinuo, a scatti. Le tensioni tra Stati Uniti e Unione Europea, con il tema commerciale e quello strategico che si intrecciano, hanno riacceso il timore che l’energia possa tornare a essere una leva negoziale. L’idea che le esportazioni di GNL possano essere utilizzate come strumento di pressione, anche solo implicitamente, è sufficiente a far salire il premio per il rischio. Il congelamento del voto di ratifica di un accordo commerciale UE USA da parte del Parlamento europeo, unito alle minacce di dazi e a una retorica politica sempre più aggressiva, ha aumentato l’incertezza proprio nel momento peggiore del calendario stagionale. L’eventuale rimozione dei dazi (ieri annunciata) potrebbe alleviare la tensione, ma la frattura sul piano della fiducia è già evidente.

Conclusioni: un nuovo paradigma per il gas

La domanda è quanto valga oggi la resilienza del sistema energetico europeo. La risposta del mercato è scomoda: vale meno di quanto pensassimo. Non siamo a corto di gas, ma siamo a corto di margine. Forse la chiave non è chiederci se i prezzi siano troppo alti. La vera domanda è se stiamo ancora analizzando il gas con le lenti di un mondo che non esiste più. Oggi energia, strategia e sicurezza nazionale si incontrano nello stesso prezzo.