Il primo taglio e il mercato

Il primo taglio dei tassi FED del 2025 si è materializzato, ma il mercato non l’ha vissuto come un capitolo unico. C’è stato un “prima” fatto di attese e tensioni geopolitiche, un “durante” segnato dall’euforia del taglio e dal sollievo iniziale su azioni, bond e dollaro, e un “dopo” che ha riportato tutti alla realtà: il reversal dei mercati azionari, l’inversione dei rendimenti, il recupero del biglietto verde e la delusione per una Fed meno dovish di quanto sperato.

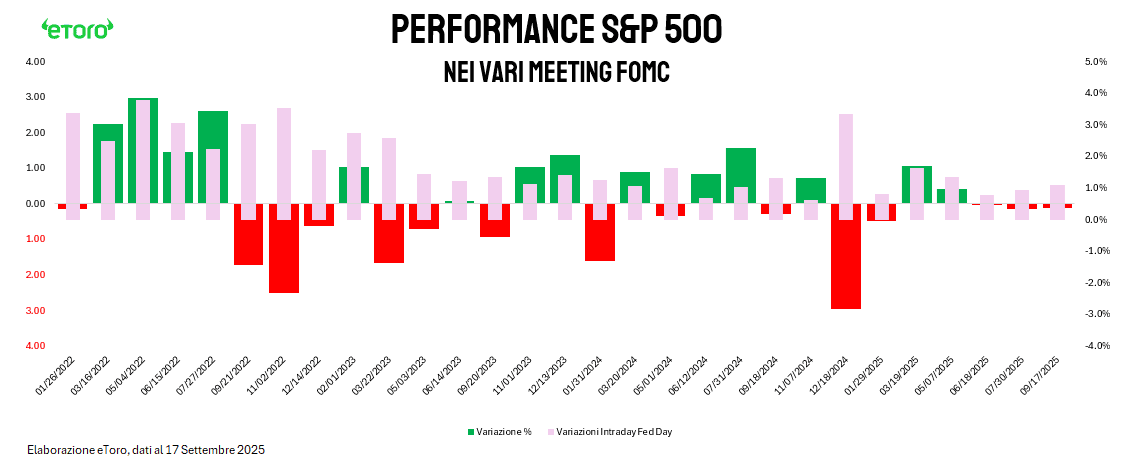

Ma partiamo dai numeri. Lo S&P 500 ha chiuso in lieve calo -0,10% (terzo meeting Fed in flessione), il Nasdaq a -0,21%, mentre Dow Jones (+0,57%) e Russell 2000 (+0,18%) hanno segnato il passo opposto. Il Russell, intraday, è riuscito persino a superare i massimi storici di novembre 2021, salvo poi arretrare e chiudere appena sotto quella soglia.

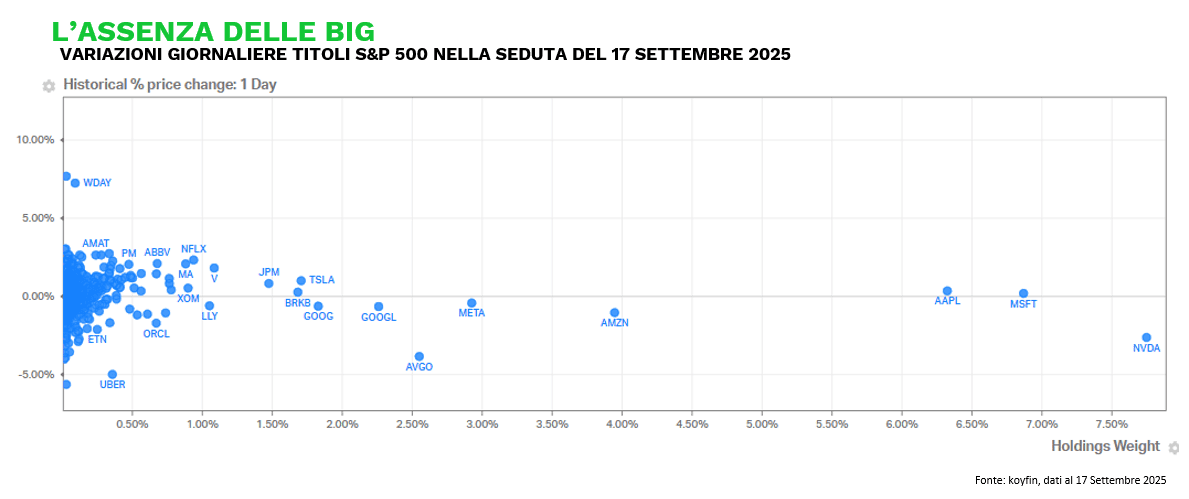

Una divergenza che si spiega guardando al cuore del mercato: non è stato un problema di ampiezza, ma di peso. Ieri, 288 titoli dello S&P 500 hanno chiuso in rialzo contro 213 in ribasso: il problema non è stato il “mercato”, ma l’assenza dei big (non a caso l’indice S&P 500 equiponderato ha chiuso in leggero rialzo a +0.10%).

La fotografia lo conferma: Nvidia, con un peso del 7,75% nell’indice, ha trascinato al ribasso l’intero listino dopo le notizie da Pechino. Il governo cinese avrebbe infatti invitato le big tech domestiche a non acquistare chip AI americani. L’effetto è stato immediato: sell-off sui semiconduttori (oltre il 13% di peso dello S&P 500) e correzione amplificata dal meccanismo di concentrazione. A testimoniarlo è il semplice esercizio: eliminando Nvidia dal calcolo, lo S&P 500 ieri avrebbe chiuso in positivo (+0,09% invece di -0,12% sull’ETF VOO). Ancora più evidente senza l’intero comparto dei titoli dei semiconduttori: +0,17%.

La decisione della Fed

La Fed ha scelto un taglio di 25 punti base, portando i Fed Funds al corridoio 4,00-4,25%. Un passo ampiamente atteso, con un solo voto contrario: Stephen Miran, nuovo arrivato nel Board, che avrebbe preferito un taglio da 50 bps. Non è tanto la misura a fare notizia, quanto la cornice che l’accompagna: nuove proiezioni macro e dot plot segnalano un cambio di tono, più cauto ma non accomodante.

Tassi: la mediana del dot plot scende a 3,6% per fine 2025 (da 3,9% in giugno), per poi convergere a 3,4% nel 2026 e 3,1% nel 2027–28. Un percorso 25 pb più basso, ma non il preludio a un ciclo aggressivo: piuttosto un aggiustamento da “gestione del rischio”.

Crescita: il PIL 2025 è rivisto a +1,6% (da 1,4%), con il 2026 a +1,8%.

Lavoro: la disoccupazione sale al 4,5% per il 2025 (era 4,4% in giugno), con payrolls rallentati a 29 mila al mese contro i 150 mila di luglio. Segnale che il mercato del lavoro non è più in equilibrio.

Inflazione: il PCE resta stimato al 3,0% nel 2025, con calo al 2,6% nel 2026 e al 2,1% nel 2027. Il ritorno al 2% resta un obiettivo di lungo periodo, non immediato.

Il cambio di linguaggio

La differenza con luglio è evidente. Allora Powell parlava di un’economia “solida” e di un lavoro “in equilibrio”. A settembre, invece, la narrativa si è ribaltata: il mercato del lavoro “non può più essere definito molto solido”, la crescita dei posti si è fermata e i rischi si sono spostati al ribasso sull’occupazione e al rialzo sull’inflazione.

Lo statement lo sintetizza in una frase inedita: “downside risks to employment have risen”. È la chiave della riunione: non un taglio per stimolare, ma un passo difensivo per proteggere il lato più fragile del dual mandate.

La conferenza Powell: sette messaggi chiave

La conferenza stampa ha rivelato la vera anima della decisione di settembre. Powell non si è limitato a difendere il taglio di 25 punti base, ha costruito un racconto in cui ogni domanda dei giornalisti diventava occasione per chiarire priorità, rischi e fragilità.

- Indipendenza: Powell ha voluto sgombrare il campo da dubbi politici dopo l’ingresso di Stephen Miran, vicino all’amministrazione. Ha sottolineato che nel Board contano solo “argomenti basati sui dati” e che un singolo voto contrario non cambia la collegialità delle decisioni. È un messaggio diretto ai mercati: il taglio dei tassi non è guidato dalla Casa Bianca, ma da un bilanciamento tecnico tra rischi di inflazione e occupazione.

- Tariffe: L’aumento recente dei prezzi dei beni riflette i dazi introdotti negli ultimi mesi, ma il pass-through ai consumatori finali è stato finora più contenuto e più lento del previsto. Powell ha spiegato che la pressione si sta accumulando “a monte”, su importatori, grossisti e produttori. Il rischio è che questa ondata si scarichi gradualmente nei prossimi trimestri, alimentando un’inflazione più ostinata di quella incorporata nelle proiezioni.

- Mercato del lavoro: Il terzo blocco è il mercato del lavoro “inquieto”. Powell ammette che non può più definire “molto solido” il mercato come a inizio anno: la domanda di lavoro è scesa, ma è scesa anche l’offerta, complice il rallentamento dell’immigrazione e della partecipazione. Ne esce quel “curious balance” in cui la disoccupazione sale al 4,3% con payrolls medi a 29 mila, sotto il break-even che terrebbe fermo il tasso di disoccupazione. E qui Powell fa poi un’ammissione importante: le componenti più vulnerabili (giovani, minoranze) stanno soffrendo di più.

- Qualità dei dati: Interessante anche il passaggio sui dati. Powell ha messo in luce un tema tecnico che raramente entra nel dibattito pubblico: la qualità delle statistiche sul lavoro. Ha ricordato che i “response rates” dei primi rilevamenti sono scesi molto, rendendo le stime iniziali più volatili e più soggette a revisioni. In sostanza, i primi numeri sui payroll rischiano di sopravvalutare la forza del mercato, per poi essere drasticamente rivisti al ribasso nei mesi successivi. Secondo Powell, i benchmark mostrano che il mercato del lavoro era più debole già entrando nel 2025 di quanto si pensasse. È un’ammissione forte: significa che la Fed ha continuato a mantenere una politica restrittiva in primavera perché i dati ufficiali “raccontavano” ancora una robustezza che, in realtà, non c’era più.

- AI e investimenti: A tenere in piedi la crescita è soprattutto il capex in intangibili e intelligenza artificiale. Powell non ne ha fatto un elogio, ma ha riconosciuto che una parte inusuale della resilienza del PIL deriva da questi investimenti, mentre i consumi rallentano e si polarizzano sulle fasce di reddito più alte. In altre parole, è una crescita sostenuta da capitali e produttività, non da domanda diffusa.

- Rischi bilanciati: Powell ha spiegato perché non si è scelto un taglio da 50 punti base. Le mosse “forti” servono quando c’è urgenza di cambiare rapidamente stance; oggi i rischi sono invece “più bilanciati”, con tilt al rialzo sull’inflazione di breve e al ribasso sull’occupazione. Da qui la scelta per un aggiustamento graduale da 25 bps, coerente con il nuovo dot plot.

- Aspettative: Powell ha chiuso ribadendo che le aspettative restano il vero ancoraggio della Fed: quelle di breve termine si sono alzate sulla scia dei dazi, ma quelle di lungo restano vicine al 2%. Finché questa ancora regge, la Fed può permettersi di tagliare in difesa del lavoro senza compromettere la credibilità sul target di inflazione.

La Fed non ha inaugurato un ciclo espansivo, ma ha fatto un passo difensivo. Il taglio di settembre è stato un risk cut: proteggere l’occupazione senza abbandonare la vigilanza sull’inflazione. Powell lo ha detto chiaramente: “non esistono percorsi privi di rischio”. E la traiettoria dei tassi lo conferma: curva più bassa, ma target intatto.