È facile cadere nella tentazione di etichettare questo rialzo come un mero “rally di sollievo” innescato dalla distensione geopolitica, accompagnato da una rotazione verso i ciclici e dal ritorno dell’appetito per il rischio.

Ma se la narrazione dominante fosse invertita? Se non fosse il mercato a scommettere sulla rimozione dei rischi, bensì a dimostrare la capacità di assorbirli e conviverci in modo strutturale? In altre parole, un mercato che non riduce l’incertezza complessiva, ma la ridistribuisce internamente, tra settori, stili, regioni e classi di attività, rendendola parte integrante del nuovo regime di pricing.

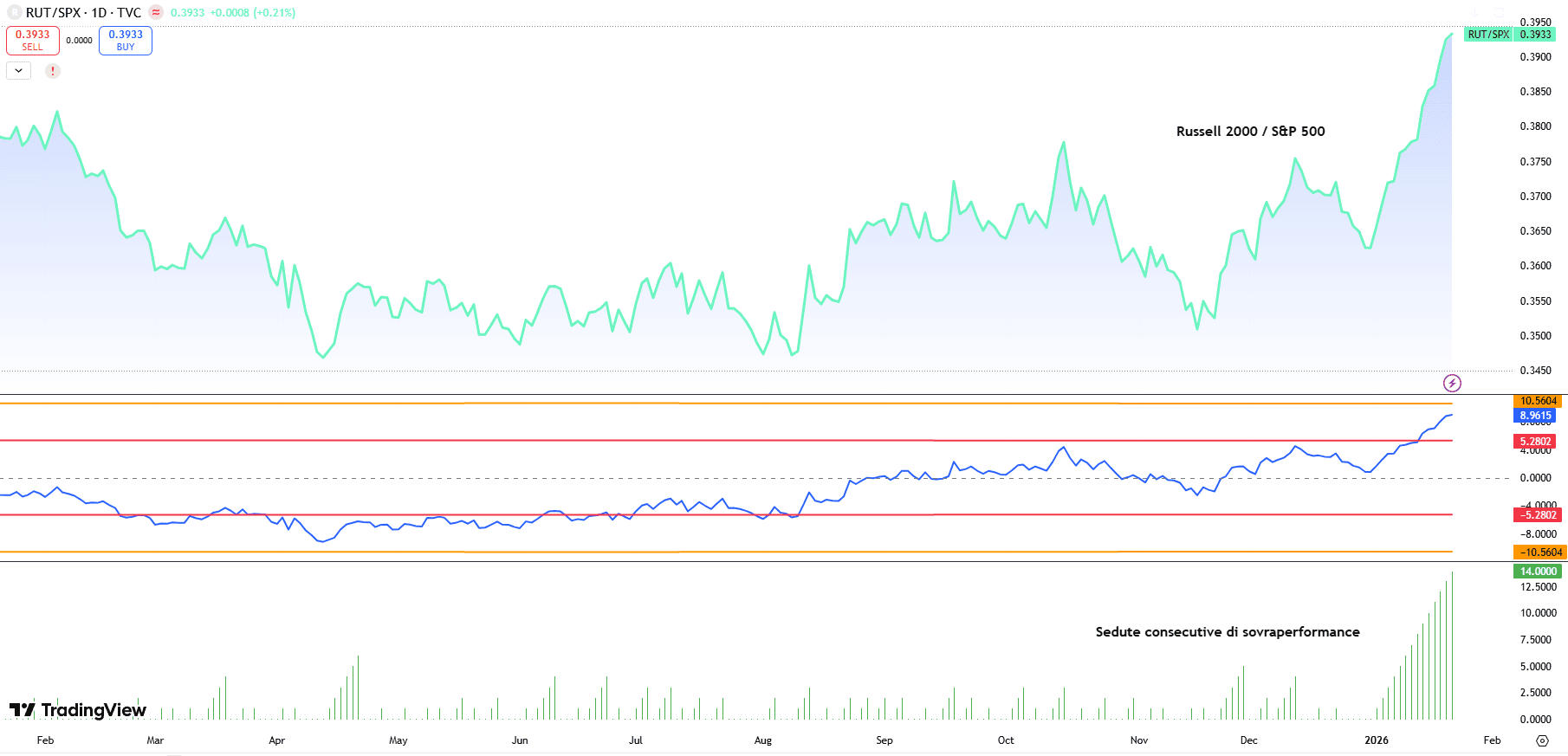

Small Cap: La leadership della rotazione

Il movimento delle ultime sedute è meno banale di quanto sembri. Le azioni globali salgono in modo sincronizzato, ma non guidate dalle solite ancore difensive o dalle mega cap come unico motore. La leadership delle small cap, con una sovraperformance di oltre l’8% rispetto alle large cap in appena tre settimane, in una fase in cui l’azionario statunitense nel complesso resta appena positivo, è un segnale di rotazione profonda, non di semplice rimbalzo tecnico. È il tipo di dinamica che emerge quando il mercato smette di cercare rifugi interni e inizia a cercare esposizione a scenari alternativi (si veda anche la corsa degli indici su mercati emergenti, dal Brasile alla Corea del Sud).

Il rapporto Russell 2000 su S&P 500 è in sovraperformance per la quattordicesima seduta consecutiva, una sequenza che non si osservava dal maggio 1996, quando il record si fermò a sedici. Anche dal punto di vista statistico il segnale è rilevante. Il movimento ha spinto il rapporto verso la parte alta del range di medio periodo, vicino a due deviazioni standard rispetto alla media a 200 giorni. Non è una condizione neutra, ma nemmeno un’anomalia isterica. È una tensione che nasce da livelli di partenza storicamente compressi, dopo anni di sottoperformance relativa delle small cap, e che riflette più la correzione di un divario accumulato nel tempo che un eccesso improvviso di entusiasmo.

La fotografia di mercato negli Stati Uniti è coerente con questa lettura. Gli indici chiudono in rialzo, ma senza una leadership esclusiva delle mega cap. Le Magnificent 7 sono positive, ma non dominanti. È un mercato che allarga il campo da gioco. Lo stesso messaggio arriva dai settori, con i ciclici in testa, e dallo stile, dove beta e volatilità tornano ad essere ricercati.

Il reddito fisso, spesso il primo a segnalare stress, per ora non conferma tensioni. L’appiattimento delle curve USA ed europee, con il breve in rialzo e il lungo in calo, è coerente con uno scenario di crescita che regge ma senza accelerazioni inflazionistiche. La lettura di ieri del PCE USA in linea rafforza questa lettura. Non è una curva che sta urlando recessione, ma nemmeno surriscaldamento. È una curva che manifesta equilibrio instabile.

Sul fronte valutario, invece, il sollievo è assente. Il dollaro resta debole, l’EUR/USD in area 1,17 lo conferma. Qui emerge una frattura importante. Se il rally fosse davvero una fuga dal rischio geopolitico, il dollaro avrebbe dovuto beneficiarne. Non sta succedendo. Questo suggerisce che la fiducia negli Stati Uniti come porto sicuro non si sta rafforzando, anzi viene lentamente erosa (politica fiscale espansiva, incertezza tariffaria residua, rotazione verso asset ciclici e alternativi).

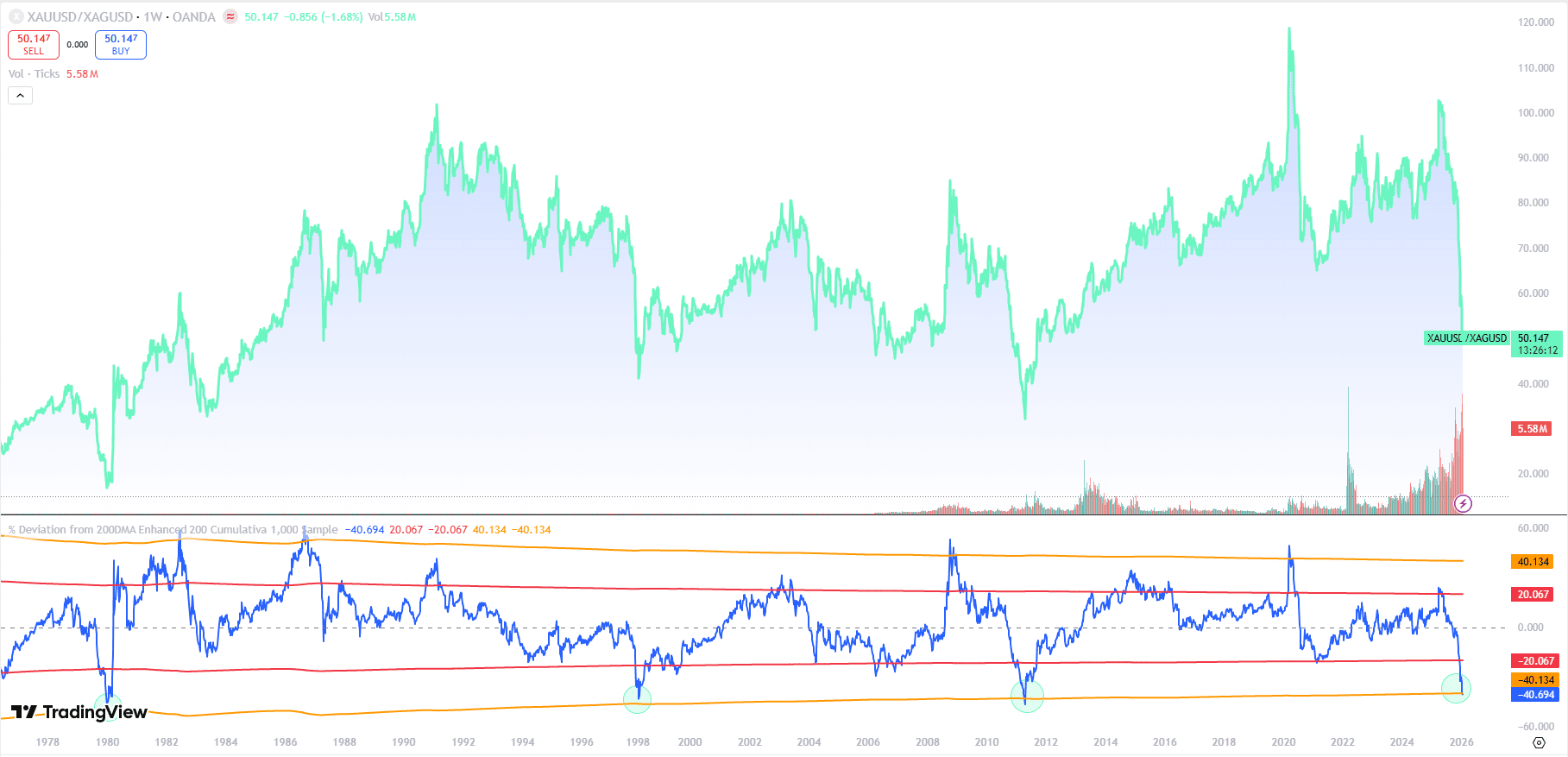

Argento: La leva aggressiva del mercato

Oro e argento ai massimi non sono poi un dettaglio marginale. Sono la copertura macro di un mercato che continua a comprare rischio azionario, ma non rinuncia all’assicurazione sistemica. L’argento, in particolare, si sta distinguendo per una dinamica molto più aggressiva rispetto all’oro, con un’accelerazione del momentum nelle ultime settimane che riflette la sua natura di asset a leva ciclica. Il prezzo ha superato i 90 USD/oz e sta testando i 99 USD/oz, segnando deviazioni estreme dalla 200DMA. Nelle ultime tre settimane (dalla fine dicembre 2025/inizio gennaio 2026), l’argento ha registrato guadagni cumulativi superiori al 30% (da livelli intorno ai 73 USD/oz a oltre 98-99), con rendimenti settimanali a doppia cifra.

La compressione del rapporto oro/argento rafforza ulteriormente questa lettura. Su base settimanale, il ratio si è spinto nella parte più bassa del range storico, attestandosi in area 50:1 e avvicinandosi a due deviazioni standard sotto la media mobile di lungo periodo. È una configurazione che segnala tensione accumulata, non equilibrio. Queste compressioni estreme del rapporto si sono tipicamente manifestate in contesti di rotazione ciclica, domanda industriale sostenuta e flussi speculativi in aumento, più che come puro riflesso di dinamiche difensive. Anche oggi il segnale va oltre la lettura di safe haven. A questi livelli, l’argento funziona come leva di una ridistribuzione del rischio più ampia, amplificando l’esposizione a scenari alternativi, dalla crescita industriale residua all’inflazione persistente, fino al decoupling da un dollaro strutturalmente più debole. Resta però un elemento di cautela. Deviazioni così ampie dalla media storica hanno spesso preceduto fasi di pausa o meglio di correzioni violente, pur all’interno di trend di fondo ancora costruttivi per i metalli preziosi. In questo senso, l’evoluzione del rapporto diventa un indicatore chiave di timing.

Il cuore comportamentale: La fine della Paura

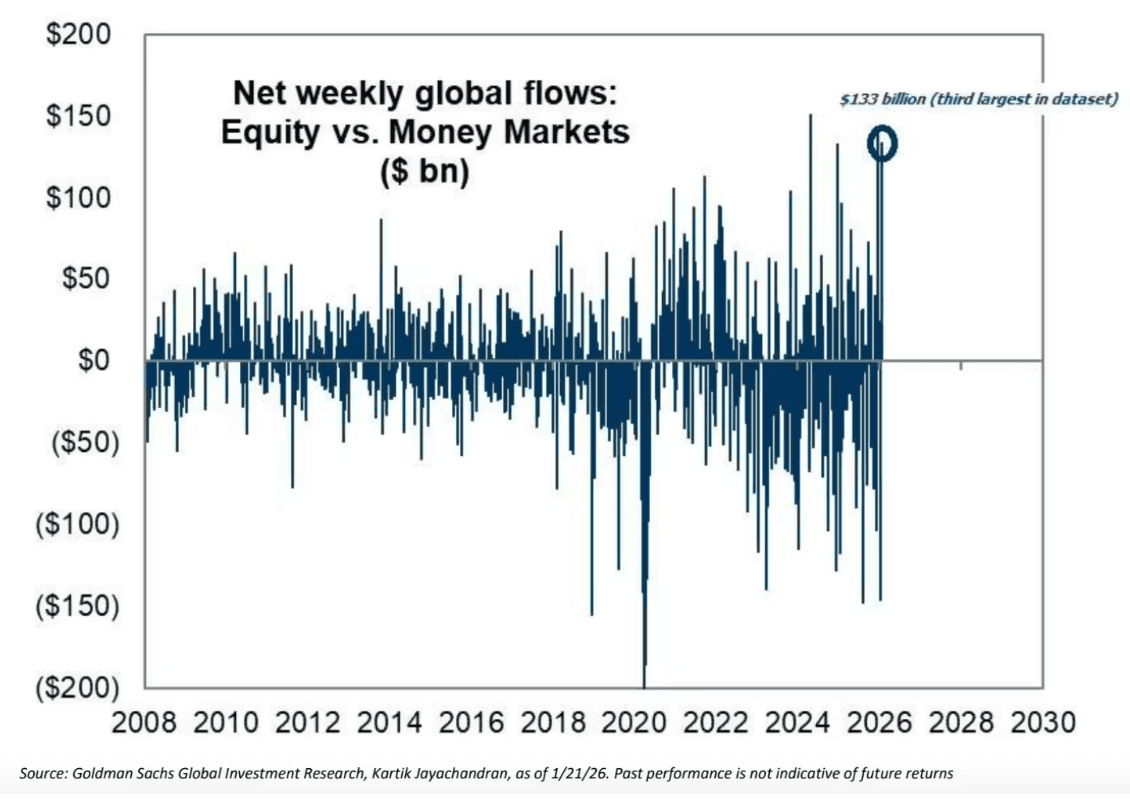

Ma entriamo nel cuore comportamentale. L’equity put call ratio a 0,41 è vicino ai minimi dell’anno e ai livelli dello scorso maggio. Storicamente è una zona che segnala ottimismo elevato, se non compiacenza. Ma qui entra il bias più comune. Livelli bassi di put call ratio non causano inversioni, indicano semplicemente che il mercato sta smettendo di pagare per la protezione. Questo è coerente con flussi massicci dal cash verso le azioni. Goldman parla di 133 miliardi di dollari, terzo dato più alto della serie storica. Non è un flusso tattico, è una riallocazione di portafoglio.

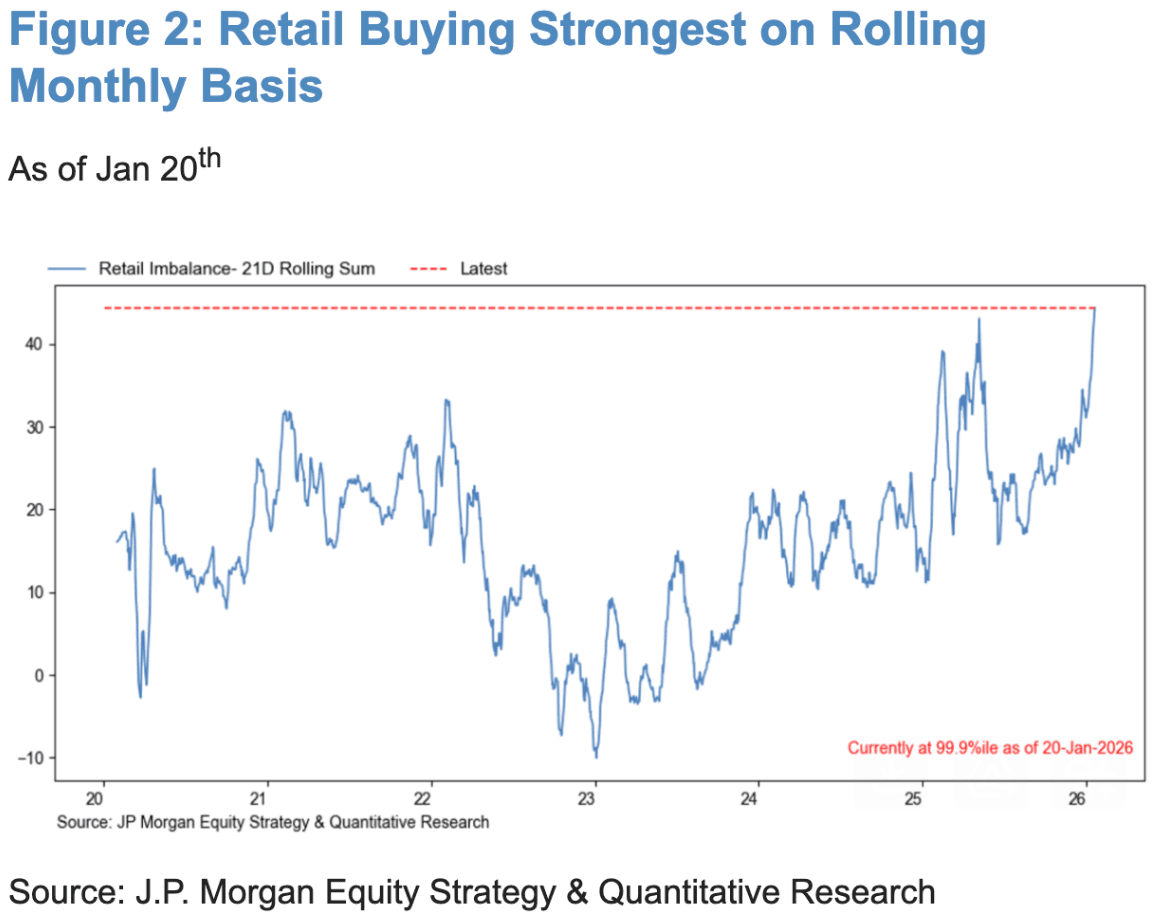

La domanda retail rafforza il quadro. JPMorgan mostra un’attività record su base mensile rolling, al 99,9 percentile. 12,9 miliardi in una settimana non sono retail curioso, sono retail strutturalmente coinvolto. Il mercato non è privo di euforia, ma nemmeno cieco. Le rotazioni verso small cap, titoli ad alto beta e segmenti volatili non sono un all in, sono una redistribuzione del rischio lungo la curva delle probabilità.

Conclusioni: Il rischio cambia forma

Certo, non siamo su una barca che accelera verso acque calme. Siamo più su una zattera che ha imparato a bilanciarsi meglio sulle onde. Il peso viene spostato continuamente, settori, stili, regioni, per restare in equilibrio, non per arrivare più velocemente. Il rischio principale forse direi come non sia l’eccesso di ottimismo, ma la narrativa dominante. La narrativa oggi è “rally di sollievo”. Questo semplifica troppo. I dati mostrano un mercato che accetta l’incertezza e la prezza, invece di ignorarla.

Dove il mercato sta sottovalutando il rischio di secondo ordine? La risposta oggi direi non è nelle mega cap, né nel beta in sé, ma nella velocità con cui il capitale sta uscendo dal cash e rinunciando alla protezione. Questo rende il mercato più reattivo, non necessariamente più pericoloso, ma meno indulgente verso errori di narrativa.

Il rischio non sta diminuendo. Sta cambiando forma.