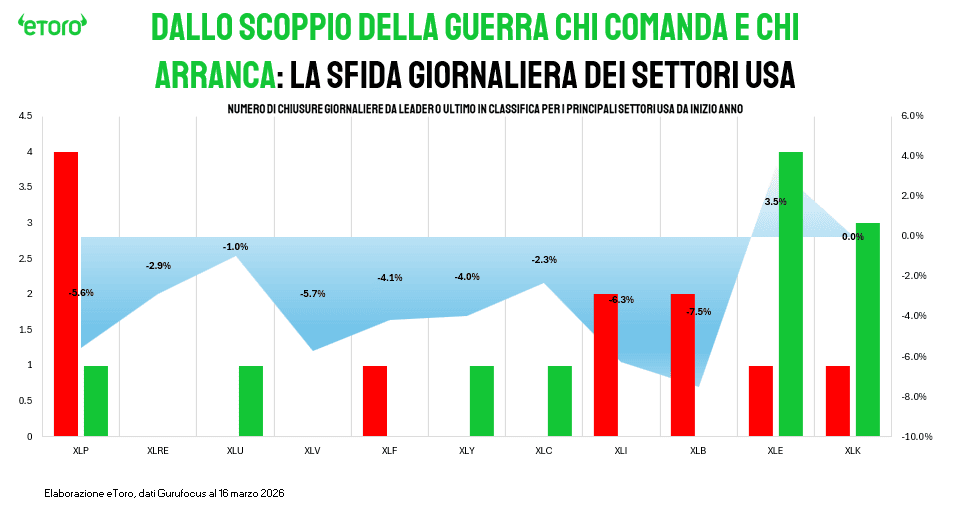

Un evento raro: 11 settori su 11 in rialzo

Ci sono giornate in cui il mercato non seleziona. Compra tutto. Difensivi, ciclici, tecnologia, energia. Undici settori su undici dello S&P 500 in rialzo. È successo di nuovo ieri. Nel 2026, fino a oggi, soltanto per la seconda volta. La prima risaliva al 21 gennaio, nel pieno del relief rally seguito alle dichiarazioni di Trump a Davos, quando il ritiro delle minacce tariffarie verso l’Europa, legate alla questione Groenlandia, aveva improvvisamente allentato una delle principali fonti di tensione geopolitica.

Due episodi in poco più di due mesi non rappresentano ancora un ritorno alla normalità. Se prendiamo come riferimento i due ultimi anni, queste giornate rappresentavano circa il 7% delle sedute annuali, mentre nel 2026 siamo intorno al 4%. Siamo quindi sotto media. Ma proprio per questo diventano interessanti. Non perché segnalino forza strutturale, ma perché mostrano che, quando la pressione si allenta, il mercato è ancora in grado di reagire con ampiezza.

Negli ultimi anni queste giornate erano più frequenti: 19 volte nel 2024, 17 nel 2025, 19 nel 2024 o 32 nel 2023. Il beta dominava, la dispersione era compressa, il mercato si muoveva in modo più sincronizzato. Nel 2026, invece, il quadro è stato diverso. Più divergenze, più rotazioni, più leadership instabile. Non un mercato debole in senso assoluto, ma un mercato che fatica a trovare una direzione condivisa.

Ed è proprio qui che i due episodi osservati assumono significato. Perché arrivano entrambi dopo momenti di tensione. Il 21 gennaio dopo uno shock politico, ieri dopo settimane in cui geopolitica, energia e tassi avevano irrigidito il quadro. Non sono accelerazioni di un trend, ma momenti di riequilibrio. Il mercato smette di peggiorare, e questo basta per attivare flussi trasversali.

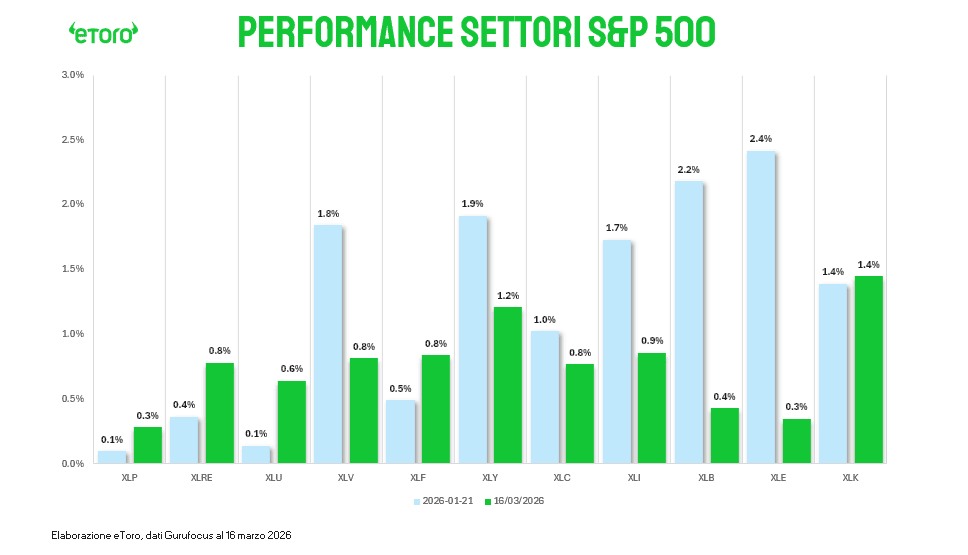

L’illusione ottica: il peso delle Big Tech e l’S&P 500 Equal-Weight

La seduta di ieri lo conferma nei numeri. S&P 500 in rialzo dell’1,01%, ma equal-weight fermo a +0,74%. È una divergenza chiave. NVIDIA +1,65%, Amazon +1,96%, Meta +2,24% e Micron +3,68% hanno avuto un impatto sull’indice superiore a interi segmenti del mercato. Il gruppo Mag7, insieme a Micron, ha contribuito da solo a oltre la metà della performance complessiva. Questo non invalida il segnale di ampiezza, ma lo ridimensiona. Non siamo ancora in una fase di partecipazione pienamente distribuita.

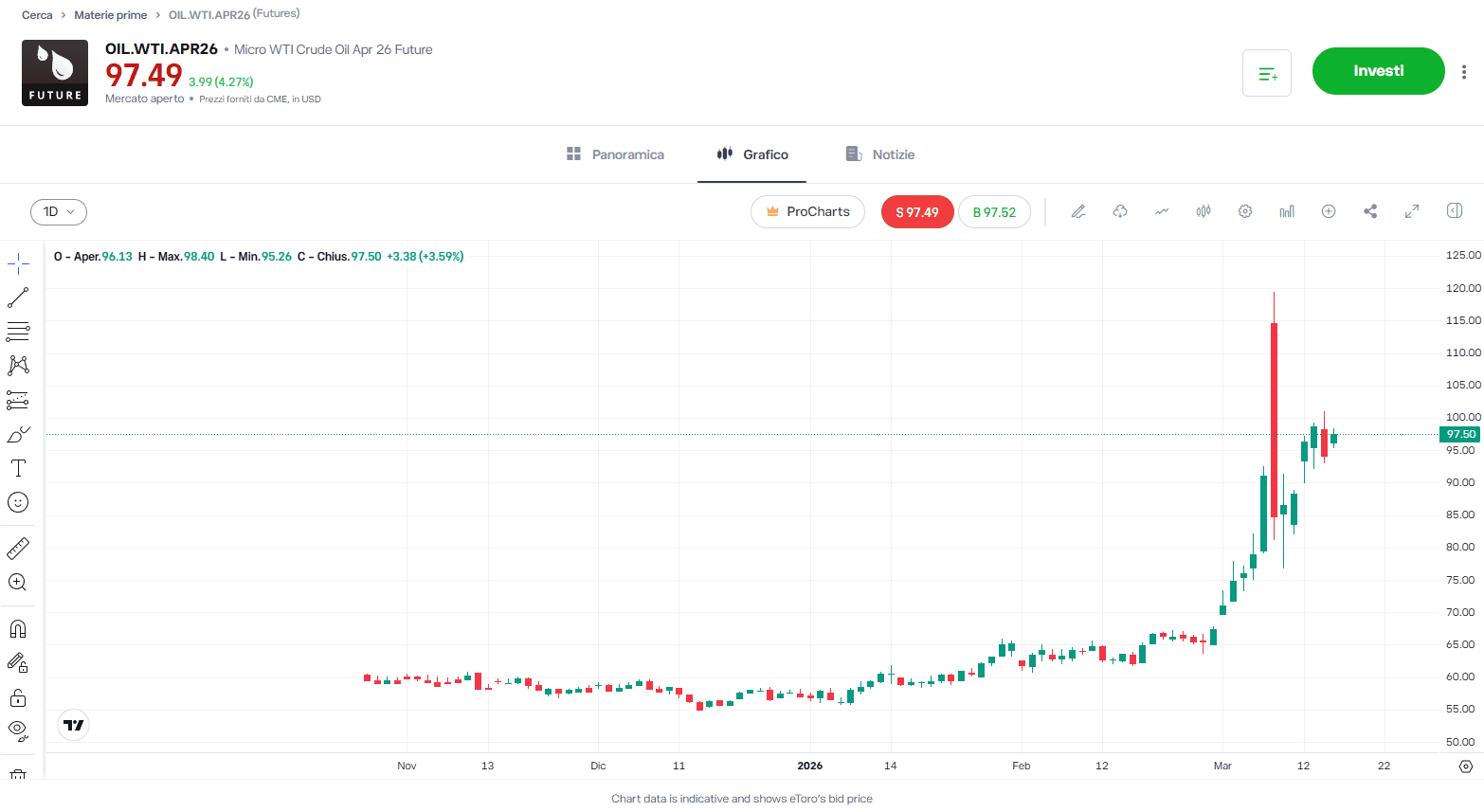

L’incognita macro: il petrolio torna a far paura

Il contesto macro rafforza questa lettura. Il rally si è costruito su un temporaneo allentamento delle pressioni, petrolio in calo, rendimenti in discesa, dollaro più debole. Ma questa base resta fragile. Oggi il WTI è tornato a salire di oltre il 3%, riportandosi sopra i 97 dollari, mentre rendimenti e dollaro hanno invertito nuovamente la direzione. Dopo gli eventi delle ultime settimane, ogni sviluppo geopolitico continua a tradursi in movimenti violenti sul greggio. Il petrolio non è più solo un driver settoriale, ma un elemento sistemico, capace di influenzare inflazione, politica monetaria e aspettative di crescita.

In questo contesto, i rally costruiti su sollievo macro tendono a essere instabili per definizione. Non perché siano destinati a fallire, ma perché la loro sostenibilità dipende da variabili che il mercato non controlla.

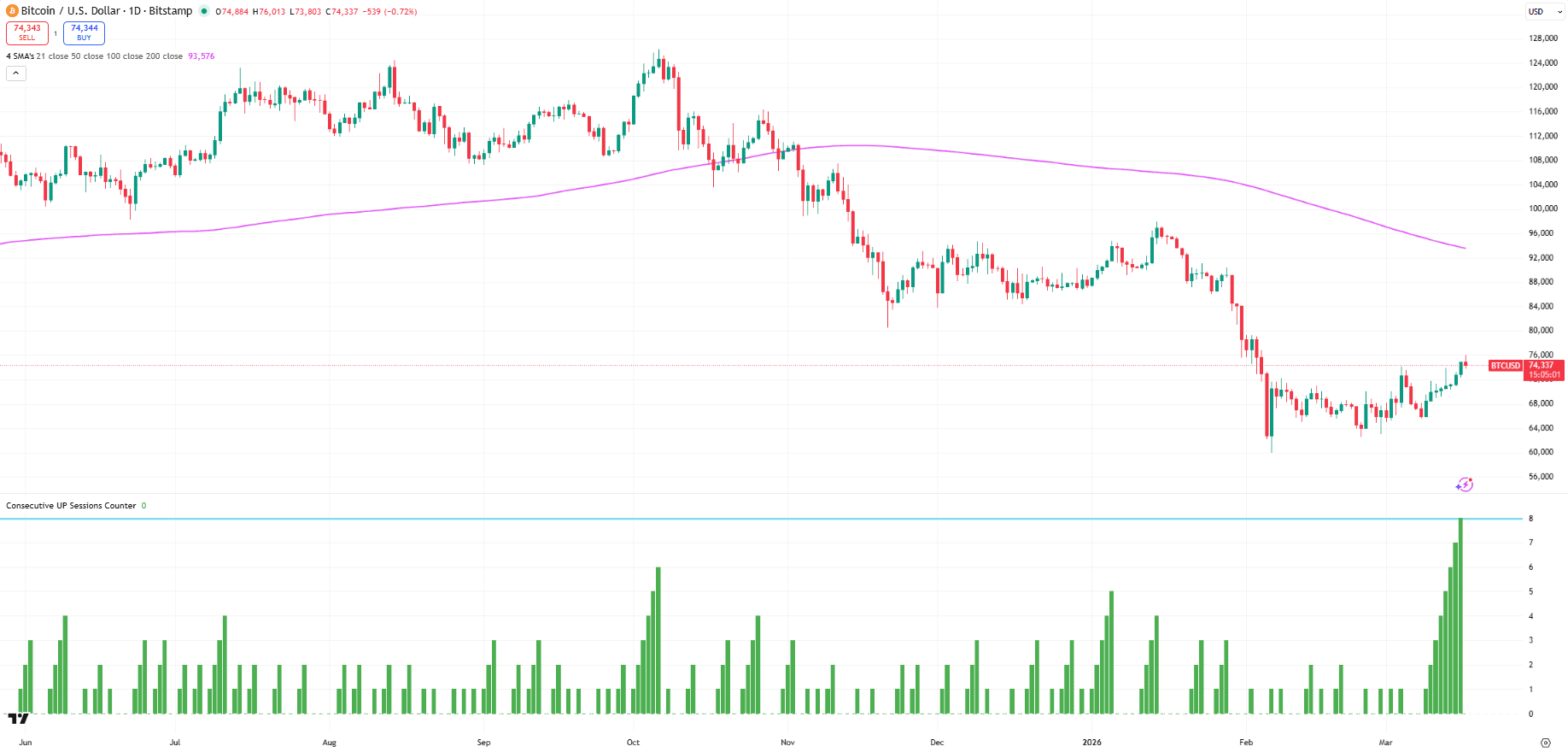

Il segnale dal mondo Crypto: il rally di Bitcoin

C’è poi un elemento che rafforza questa lettura e che spesso viene trascurato. Il comportamento del Bitcoin. Dal minimo di inizio febbraio è salito di circa il 24% e da fine febbraio di oltre il 10%, con otto sedute giornaliere consecutive al rialzo, una sequenza che mancava da febbraio 2024. Il tutto in un contesto che teoricamente avrebbe dovuto penalizzare gli asset più rischiosi. Questo indica che una parte della liquidità istituzionale non sta riducendo il rischio, ma lo sta riallocando. Non sta uscendo, sta scegliendo dove stare.

Conclusioni: transizione o vera ripresa?

Se mettiamo insieme questi elementi, emerge un quadro più equilibrato. Il mercato ha dimostrato di avere capacità di reazione. La liquidità c’è, ed è pronta a entrare quando il quadro smette di peggiorare. Ma la struttura resta fragile: leadership concentrata, dispersione elevata, dipendenza da fattori esogeni ancora dominante.

Nel 2025, giornate di ampiezza totale come questa si sono spesso concentrate in fasi di transizione, in particolare tra marzo e aprile, contribuendo in diversi casi a periodi di maggiore stabilità del mercato. Questo apre a un’interpretazione alternativa: il 2026 potrebbe non essere fragile per natura. Potrebbe semplicemente essere in una fase di assestamento dopo una rotazione settoriale particolarmente violenta dei primi mesi.

La differenza tra queste due letture si giocherà però su una variabile precisa. L’energia. Se il tema guerra e petrolio continuerà a dominare, con il WTI volatile e in pressione al rialzo, il mercato farà fatica a costruire continuità. Se invece il prezzo del greggio troverà stabilità, allora l’ampiezza vista ieri potrà trasformarsi in qualcosa di più strutturale.

I giorni “tutti verdi” non sono anomalie, ma segnali. Indicano che il mercato è ancora in grado di allargare la partecipazione quando la pressione si riduce. La loro forza, però, non si misura nel giorno stesso, ma nella capacità di trovare continuità.

Il prossimo capitolo si scriverà tra le decisioni della Fed, l’evoluzione del quadro geopolitico e soprattutto la traiettoria del petrolio. Perché è lì che oggi si gioca l’equilibrio del mercato. Non nel fatto che tutto salga, ma nel fatto che possa continuare a farlo senza essere frenato da nuove tensioni.