Nella liturgia dei mercati finanziari, giugno è sempre stato il mese della prudenza, quello in cui il celebre adagio “Sell in May and go away” trovava la sua conferma più statistica che razionale. Per generazioni, gestori e analisti hanno guardato al sesto mese dell’anno come a una trappola stagionale per Piazza Affari, pronti ad alleggerire le posizioni in attesa della bonaccia estiva. Tuttavia, il 2026 ha appena dimostrato che anche le tradizioni più radicate devono arrendersi di fronte alla forza dei fondamentali. Cosa succede quando la realtà dei numeri travolge decenni di statistiche negative? La risposta sta in un listino che ha smesso di seguire il calendario per iniziare a raccontare una storia di crescita strutturale.

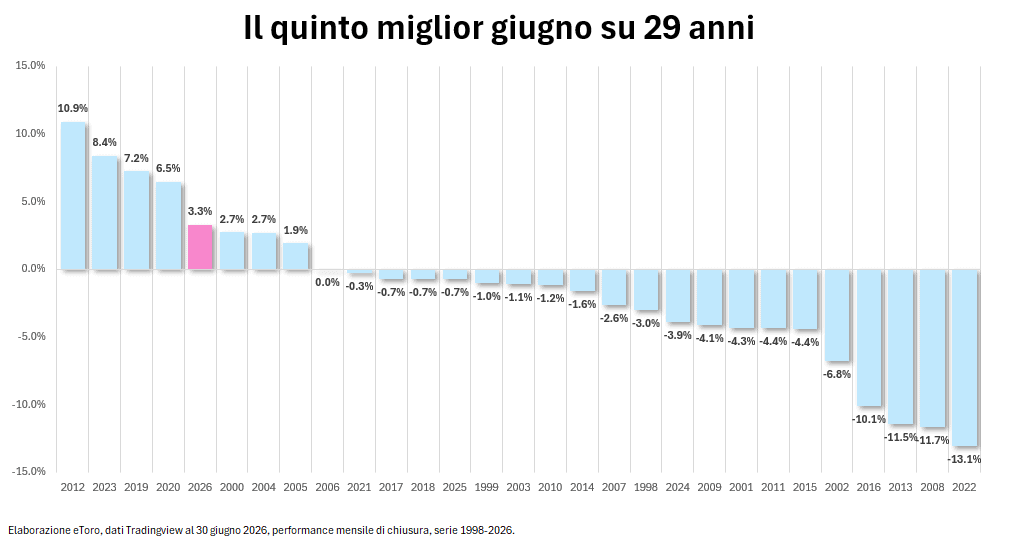

I numeri non lasciano spazio a interpretazioni: negli ultimi 29 anni, giugno è stato un mese punitivo per il FTSE MIB, chiudendo in territorio negativo in ben 21 occasioni – quasi tre volte su quattro, con una perdita media dell’1,5%. Giugno 2026 ha però riscritto il copione. L’indice ha chiuso con un rialzo del a +3,29% sul solo prezzo, +3,5% in versione total return, piazzandosi come il quinto miglior giugno degli ultimi 29 anni. La maledizione stagionale, quella su cui generazioni di gestori hanno costruito strategie di alleggerimento estivo, non ha funzionato.

Il punto non è che la stagionalità non conti più. Il punto è che la stagionalità conta quando il mercato non ha una storia più forte da raccontare. E a giugno Piazza Affari una storia l’aveva: banche ancora al centro del risiko, assicurazioni premiate dalla qualità dei flussi, alcuni grandi pesi dell’indice capaci di compensare le crepe di energia, difesa e automotive. In altre parole, non è stato il calendario a guidare il mercato. Sono stati i fondamentali, i pesi e la selezione.

Il dato di giugno non è un episodio isolato, ma la chiusura naturale di un secondo trimestre che merita di essere raccontato con i superlativi giusti. Il FTSE MIB ha guadagnato il 16,64% nel trimestre aprile-giugno sul solo indice prezzi, la seconda miglior performance trimestrale della serie storica dal 1998. Davanti c’è solo il +20,08% del secondo trimestre 2009, quando l’indice rimbalzava dai minimi della crisi Lehman con la violenza tipica dei rimbalzi post crollo. Il paragone dice molto sulla natura di questo trimestre: nel 2009 si trattava di un recupero tecnico da un market cap dimezzato, mentre nel 2026 la spinta arriva da un mercato che parte già da livelli elevati, che a fine maggio era tornato ad aggiornare i suoi nuovi ATH, e che continua a macinare terreno su fondamentali concreti, tra risiko bancario, un’ondata di trimestrali sopra le attese e un posizionamento internazionale che ha ricominciato a guardare all’Europa dopo anni di flussi concentrati quasi esclusivamente sugli Stati Uniti. Allargando lo sguardo al semestre, il FTSE MIB porta a casa un primo semestre da circa +15% sul solo indice prezzi, il sesto migliore dal 1998, e una stima di poco superiore al 18% in versione total return.

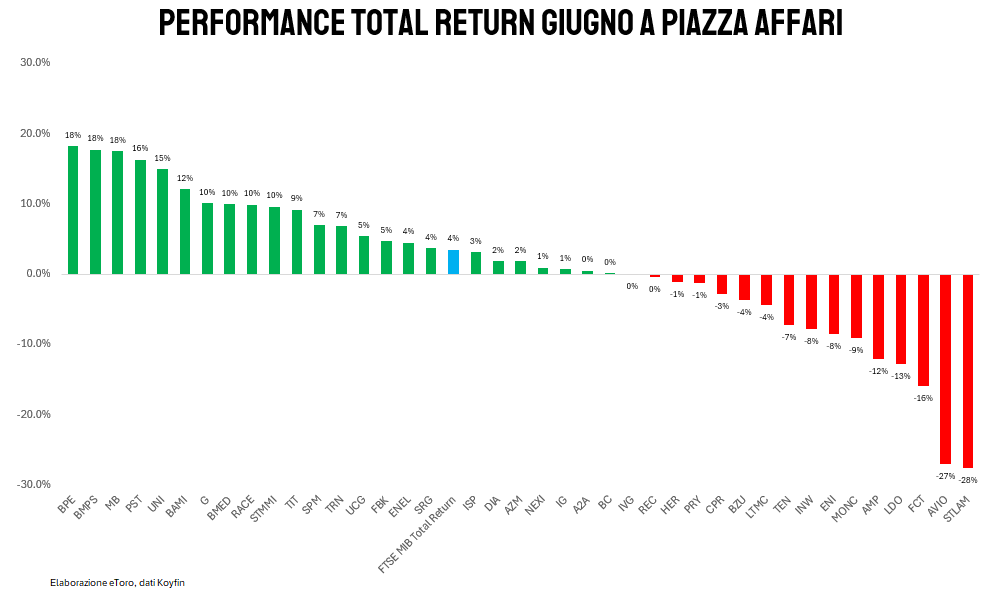

Sceso nel dettaglio di giugno, il quadro settoriale racconta una rotazione tutt’altro che uniforme. Il listino, nella sua versione total return, chiude il mese con 24 titoli su 40 in territorio positivo, ma solo 17 riescono a battere la performance dell’indice, il segnale di una salita guidata da pochi protagonisti veri e da una lunga coda di titoli che si sono limitati a seguire il mercato da lontano. Il comparto bancario è stato l’indiscusso motore del mese, con una media settoriale dell’11,7%, trainato da BPER Banca al +18,2%, Banca Monte dei Paschi di Siena al +17,7% e Mediobanca al +17,5%. Il risiko bancario italiano, quello fatto di OPA, fusioni e riassetti azionari che da mesi tiene banco sui tavoli di Piazza Affari, continua a tradursi in creazione di valore misurabile per gli azionisti.

Sull’altro fronte della barricata, l’industria italiana vive un mese da dimenticare. Il comparto aerospazio e difesa arretra del 19,9% medio, con Avio che cede il 27% dopo il rally del 36,6% messo a segno appena un mese prima a maggio, una correzione violenta che riporta il titolo con i piedi per terra dopo un periodo di entusiasmo quasi euforico sui temi della difesa europea. Leonardo cede il 12,7%, pagando lo stesso raffreddamento delle attese sul riarmo continentale che nei mesi scorsi aveva gonfiato le valutazioni del comparto ben oltre la crescita degli ordini effettivi. Il vero titolo maledetto del mese porta però il nome di Stellantis, che affonda del 27,5% e chiude come peggior titolo dell’intero FTSE MIB.

A livello di contribuzione effettiva all’indice, il quadro si fa ancora più interessante perché non sempre le performance percentuali più alte coincidono con l’impatto reale sul FTSE MIB. UniCredit, che pesa il 15,4% del paniere, sale del 5,4% nel mese e da sola vale 83.5 punti base, circa un quarto dell’intera performance dell’indice. Alle sue spalle Generali, STMicroelectronics, Ferrari, Enel e Intesa Sanpaolo aggiungono complessivamente altri 220 punti base circa. Sul fronte opposto, Eni perde l’8,5% e brucia da sola oltre 50 punti base di indice, mentre il calo di Leonardo ne costa un’altra quarantina abbondante, la dimostrazione plastica di come anche un mese ampiamente positivo per il mercato nel suo complesso possa nascondere trascinatori al ribasso di peso specifico tutt’altro che trascurabile.

| Titolo | Peso ad inizio mese | Performance giugno | Contributo (pb) |

| UniCredit | 15,4% | +5,4% | +83,5 |

| Generali | 5,2% | +10,1% | +52,7 |

| STMicroelectronics | 5,3% | +9,6% | +49,9 |

| Ferrari | 4,9% | +9,9% | +48,5 |

| Enel | 10,4% | +4,5% | +46,5 |

| Intesa Sanpaolo | 12,4% | +3,2% | +39,2 |

| Banco BPM | 2,8% | +12,1% | +33,4 |

| Prysmian | 5,9% | -1,3% | -7,8 |

| Leonardo | 3,1% | -12,7% | -42,0 |

| Eni | 5,9% | -8,5% | -50,2 |

Contributo alla performance del FTSE MIB per punti base, giugno 2026, primi dieci pesi dell’indice. Elaborazione eToro.

Il fatto che un mese statisticamente sfavorevole come giugno, e un trimestre che si è chiuso come il secondo migliore in ventinove anni, siano arrivati proprio ora, con Piazza Affari sopra i 50.000 punti per la prima volta nella sua storia, racconta di un mercato che ha smesso di muoversi per inerzia stagionale e ha iniziato a muoversi sui fondamentali. Per chi guarda al secondo semestre, la domanda non sarà più se il rally abbia forza per proseguire, ma quanto ampia resterà la base di titoli capace di sostenerlo.