Il rimbalzo di ieri non nasce da un miglioramento dei fondamentali, nasce da una narrazione. Basta un singolo elemento, un post, l’ipotesi di negoziati, una tregua anche solo temporanea, per innescare un recupero violento dopo una fase di stress legata al rischio di escalation nel Golfo. Le borse europee passano in poche ore da un -2,5% a un +3,5% intraday, lo S&P 500 chiude a +1,2%, il Russell 2000 a +2,3%. Poi arriva la smentita iraniana, nessun negoziato, “fake news”, e il mercato corregge sul finale.

Il punto non è la sequenza delle notizie, è la loro funzione. Quando da un lato si parla di un possibile slittamento degli attacchi su infrastrutture energetiche e dall’altro arriva una smentita immediata che definisce quelle stesse notizie come manipolative, il mercato si trova a reagire non agli eventi, ma alla probabilità percepita degli eventi. È un meccanismo noto, già visto in altre fasi. Oggi diventa più esplicito e più efficace perché si innesta su una variabile, l’energia, che ha un impatto diretto e immediato su inflazione e aspettative di politica monetaria.

In questo contesto, la volatilità non è solo una conseguenza del conflitto, ma una sua estensione. Non serve colpire direttamente, basta spostare le aspettative su petrolio, inflazione e tassi per ottenere un effetto reale su mercati e condizioni finanziarie. L’informazione perde neutralità e diventa leva. Non è una rottura rispetto al passato, è un’evoluzione nella sua intensità e nella sua capacità di trasmissione.

Dentro questo quadro, il rimbalzo va letto per quello che è, un repricing tattico, non un cambiamento strutturale.

Guardando sotto la superficie, emerge una dinamica ordinata. A guidare il movimento sul principale listino statunitense sono i settori più sensibili alla duration, tecnologia e consumi discrezionali in primis, seguiti da industriali e finanziari. Il driver è chiaro, il Treasury decennale si raffredda dopo aver sfiorato il 4,45% e questo basta per riattivare la macchina delle valutazioni. Quando il tasso scende, anche temporaneamente, il mercato torna a comprare crescita. È una relazione meccanica. Valutazioni e tassi restano il perno attorno a cui ruota la rotazione settoriale. Ma il segnale più interessante non arriva da chi guida il movimento. Arriva da chi resta indietro.

Il Real estate non reagisce. Ed è forse l’indicazione più netta. Se il mercato credesse davvero a un allentamento delle condizioni finanziarie, questo sarebbe il primo settore a muoversi. Non accade, perché al di là dei movimenti dei Treasury, il costo effettivo del credito resta elevato. I mutui a 30 anni sono risaliti dal 5,98% al 6,22% in poche settimane. L’accessibilità resta compressa e il settore continua a scontare le distorsioni del post-COVID.

Anche gli Staples non offrono il rifugio classico. In un contesto di paura recessiva dovrebbero sovraperformare, ma non accade in modo convincente. In parte per fattori idiosincratici, come il caso di ieri di Estée Lauder che ha pesato sull’intero comparto (togliendo il suo contributo alla performance del settore stesso il rendimento di ieri sarebbe stato piatto), ma il punto è più ampio.

Questo porta al punto centrale. Il mercato non sta più mediando la recessione attraverso i difensivi puri. Sta incorporando quel rischio nei ciclici stessi. Sta prezzando uno scenario intermedio, crescita in rallentamento ma non in contrazione, inflazione ancora persistente, soprattutto attraverso il canale energetico, e una banca centrale costretta a rimanere cauta.

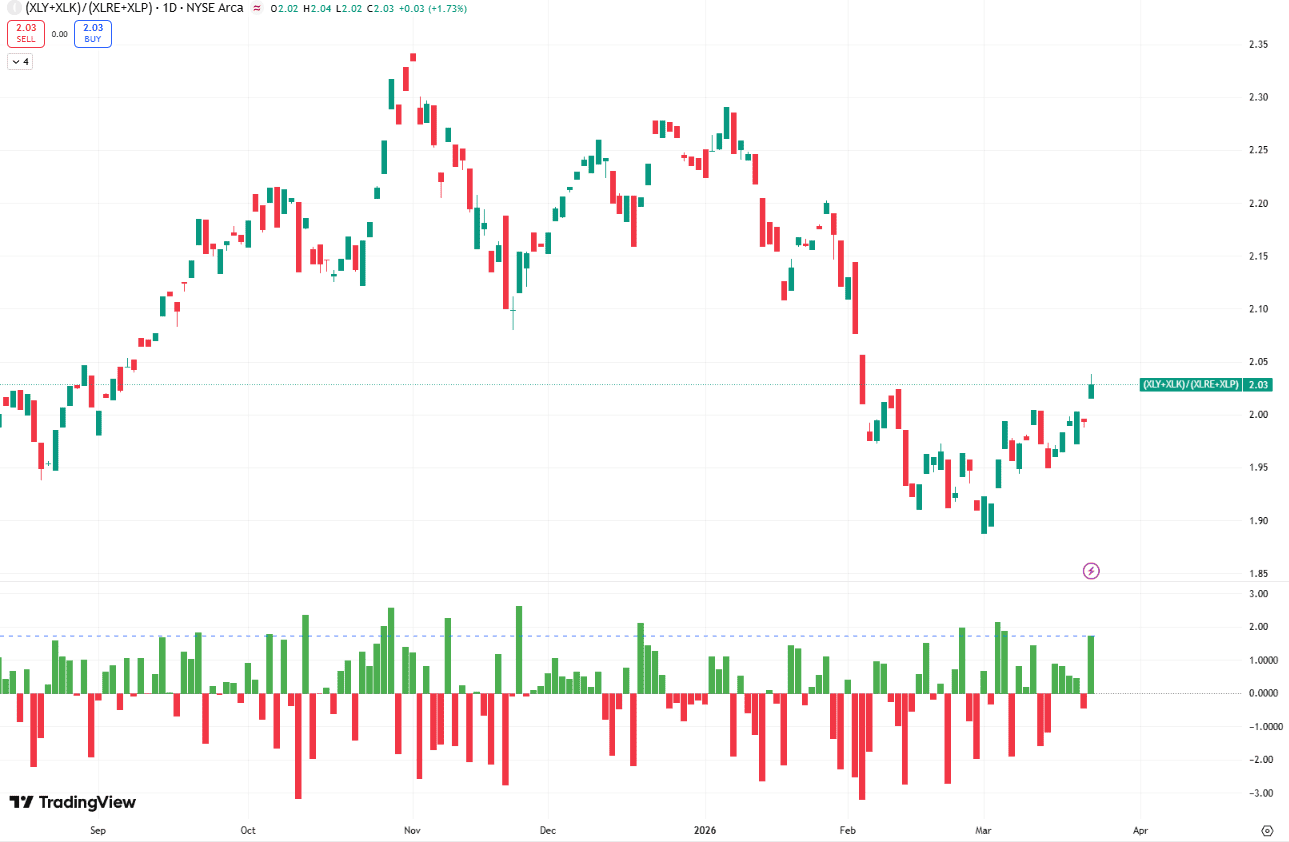

I rapporti settoriali lo confermano. Il rapporto tra growth ciclici (XLY + XLK) e settori rate-sensitive / difensivi tradizionali (XLRE + XLP), dopo essere sceso sotto 1,90 nel pieno dello shock, è risalito verso 2,03. Ancora più significativo il movimento del rapporto più ampio che include i finanziari, da area 2,20 di inizio marzo fino a 2,35, con un incremento giornaliero superiore all’1%. Non è un semplice rimbalzo tecnico, è una rotazione reale.

Il messaggio implicito è chiaro. Il rischio recessione esiste, ma non è percepito come sistemico. L’inflazione resta il vincolo principale.

Qui emerge la tensione più rilevante. Se il conflitto resta contenuto, i ciclici possono continuare a recuperare. Ma se l’energia resta elevata, quella stessa energia alimenta l’inflazione e vincola la politica monetaria. Il mercato si trova quindi a prezzare un “higher for longer” condizionato alla traiettoria del petrolio. È una dinamica che limita l’estensione del rimbalzo. I tassi possono stabilizzarsi, ma non scendere abbastanza da sostenere una vera espansione dei multipli. Il mercato può rimbalzare, ma resta all’interno di un equilibrio instabile.

La lettura più precisa quindi non è associare il rimbalzo a un sollievo. È riconoscerlo come un aggiustamento tattico all’interno di un sistema che continua a essere guidato da variabili intrecciate. Si tende a trattare guerra, inflazione e politica monetaria come passaggi separati. In realtà si muovono insieme e si rafforzano a vicenda. L’energia non è solo una conseguenza del conflitto, è un input diretto nella funzione di reazione della Fed. Il mercato oggi non sta prezzando uno scenario definito. Sta oscillando tra due errori possibili, sottovalutare l’inflazione o sovrastimare la recessione.

Il rischio non è scegliere lo scenario sbagliato. È comportarsi come se uno dei due fosse già certo. E dentro questa oscillazione emerge una variabile più sottile, la gestione della volatilità stessa. Non conta solo il livello del petrolio, ma la stabilità della narrativa attorno ad esso. È lì che si forma la trasmissione del rischio.

Nei momenti in cui tutto sembra rimbalzare, ciò che non rimbalza tende a contenere l’informazione più utile. Non è nel movimento che si misura la solidità del mercato, ma nelle sue assenze.