Il mercato guarda il tasso. La Fed guarda la traiettoria. E oggi, più che una decisione, sarà un test di credibilità.

Perché il punto non è se la Federal Reserve terrà i tassi fermi. Questo è già scontato. Il FedWatch lo prezza al 99%. Il punto vero è un altro: capire se la banca centrale crede ancora nella narrativa che aveva costruito solo tre mesi fa, a dicembre 2025, quando il quadro appariva meno caotico.

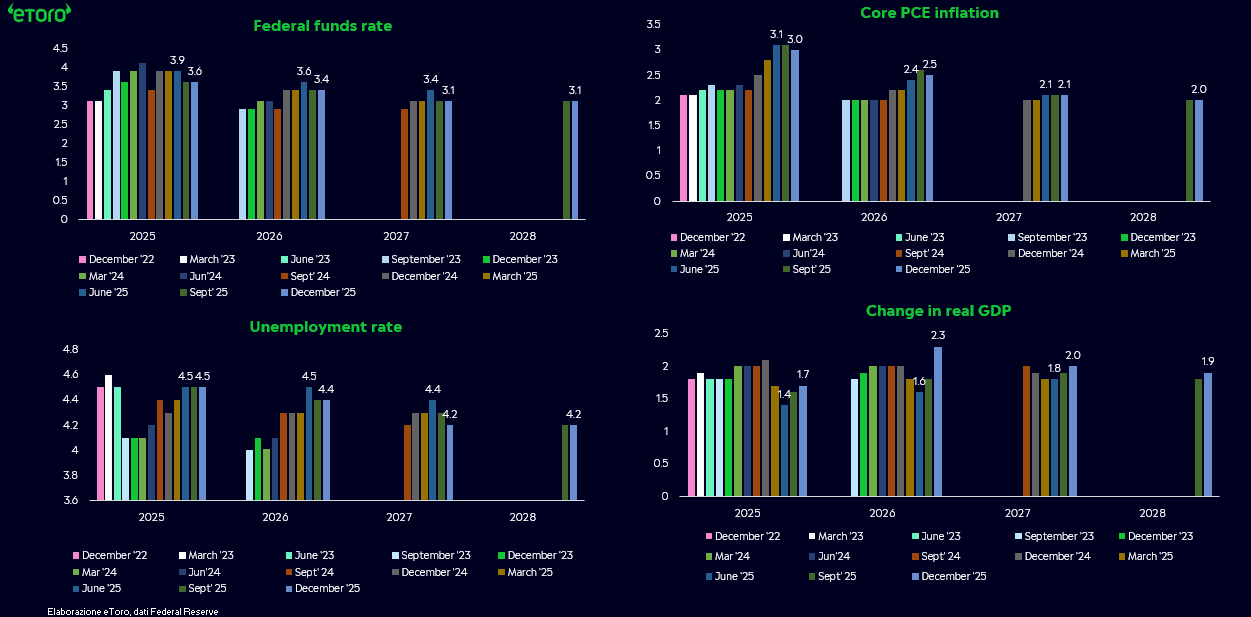

Allora la Fed vedeva una crescita al 2,3% nel 2026, disoccupazione al 4,4%, inflazione headline al 2,4%, core PCE al 2,5%, Fed Funds al 3,4% a fine anno. Un soft landing credibile. Una traiettoria pulita. Un equilibrio ancora sostenibile tra rallentamento e stabilità.

Oggi quell’equilibrio non si è ancora rotto nei dati. Si è rotto nel dubbio. Perché le statistiche disponibili non catturano ancora davvero l’effetto Iran, mentre il mercato sta già prezzando il rischio di un’inflazione più vischiosa e di una Fed più bloccata.

Oltre i tassi: il dilemma tra crescita e inflazione

Intanto però il mercato del lavoro è già arrivato dove la Fed pensava sarebbe arrivato tra un anno. La disoccupazione è al 4,4%, i payroll rallentano, NFP a febbraio in negativo per 92 mila posti e con le ormai consuete revisioni al ribasso dei mesi precedenti. Il PIL del quarto trimestre 2025 è stato rivisto al ribasso a +0,7% (dal +1,4% della precedente lettura preliminare), anche se una parte importante della debolezza è legata allo shutdown autunnale, che ha colpito la spesa federale più che il motore privato dell’economia. E infatti i nowcast della Fed di Atlanta per il primo trimestre 2026 restano coerenti con una crescita positiva, intorno al +2,7%. Il segnale, quindi, non è ancora quello di una rottura strutturale. È piuttosto quello di un’America meno lineare, più fragile ai bordi, ma non ancora piegata al centro.

Il problema è che, mentre la crescita si opacizza, l’inflazione non rientra abbastanza. L’headline PCE è ancora al 2,8%, il core PCE al 3,1%. Ed è qui che si rompe la simmetria.

Perché quando crescita e occupazione rallentano mentre l’inflazione resta troppo alta, la politica monetaria perde linearità. Non puoi tagliare facilmente, perché il target non è ancora raggiunto. Non puoi stringere ancora, perché il ciclo economico si sta già raffreddando. La Fed si ritrova in quella zona intermedia che tutte le banche centrali temono: non guida più il ciclo, ma lo gestisce con cautela, cercando più di non sbagliare che di imprimere una direzione.

Ed è proprio in questa zona intermedia che cambia il ruolo dei tassi.

Per anni abbiamo letto la politica monetaria come uno strumento diretto contro l’inflazione da domanda. Oggi non è più così. L’inflazione che abbiamo davanti è offerta. È energia. È geopolitica. È il quarto shock dal lato dell’offerta dopo Covid, Ucraina e dazi. E contro questo tipo di inflazione i tassi sono uno strumento imperfetto. Alzare i tassi non abbassa il prezzo del petrolio. Non riapre le rotte nello stretto di Hormuz. Non riduce i costi energetici. Ma imperfetto non significa inutile.

Il vero rischio oggi non è il primo impatto dell’inflazione. È il secondo giro: quando imprese e lavoratori iniziano ad adattarsi. Quando i prezzi salgono non solo perché devono, ma perché possono. Quando i salari rincorrono non per recuperare, ma per anticipare. È lì che l’inflazione diventa persistente, comportamentale, radicata nelle aspettative.

La politica monetaria oggi non combatte direttamente lo shock iniziale. Combatte il rischio che diventi permanente nella mente degli operatori. E per farlo serve credibilità: ancorare le aspettative di inflazione al 2% anche quando lo shock è di offerta. In questo senso la comunicazione è tanto importante quanto il livello dei tassi (la BIS ha ricordato proprio in queste settimane di “guardare attraverso” gli shock energetici).

Ed è qui che la decisione odierna assume un significato diverso.

Non è una riunione per decidere cosa fare. È una riunione per spiegare come leggere quello che sta accadendo.

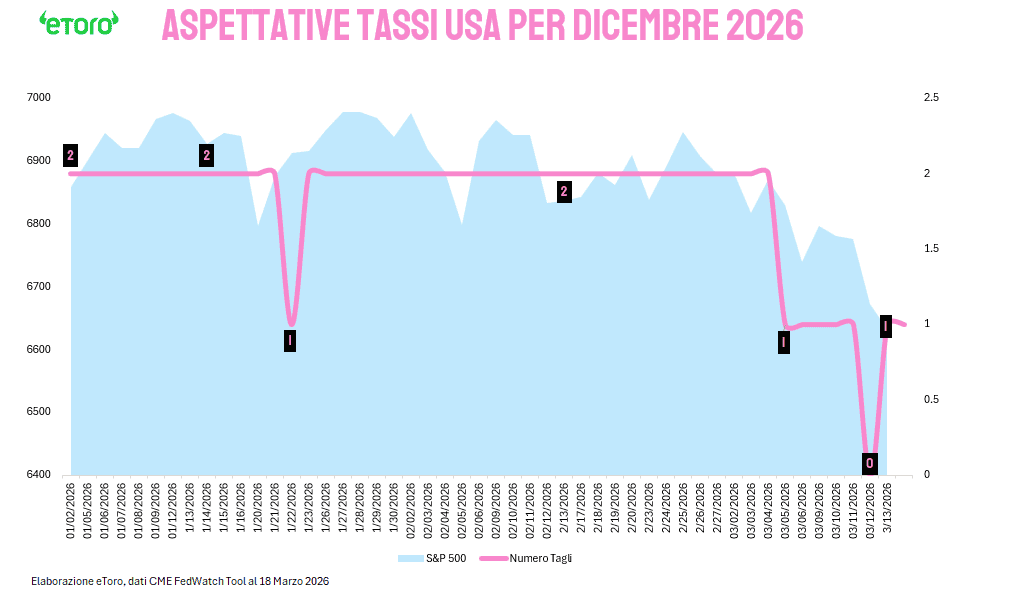

Il mercato, nel frattempo, si è già mosso: oggi prezza un solo taglio entro dicembre 2026. Ha ridimensionato le aspettative di allentamento, ma non le ha eliminate. L’economia USA è relativamente isolata dallo shock energetico e a un dollaro più forte. Resta comunque una tensione latente.

Il triangolo delle proiezioni 2026: Core PCE, Disoccupazione e Dot Plot

Ed è per questo che oggi il vero focus non sarà sul tasso, ma sul triangolo delle proiezioni 2026. Sebbene sia utile ricordare come le rilevazioni macro si fermano a febbraio, prima dell’escalation in Medio Oriente. Il personale Fed potrà quindi incorporare solo revisioni marginali (inflazione 2026 un filo più alta, crescita leggermente più bassa) basate su assunzioni giudiziali sulla persistenza dello shock. I numeri conterranno, ma ancora di più conterà il linguaggio di Powell su “too early to judge” e sui rischi bilaterali: è qui che si gioca davvero la credibilità della traiettoria.

Il primo lato è il core PCE. A dicembre era al 2,5%. Se resta lì o sale verso 2,6%-2,7%, il messaggio è limpido: la disinflazione è più lenta, più fragile. Non c’è spazio per accelerare i tagli.

Il secondo lato è la disoccupazione. Sempre a dicembre la Fed vedeva il 4,4% nel 2026. Oggi siamo già lì. Se quella previsione viene rivista al rialzo, la Fed riconosce che il mercato del lavoro si sta indebolendo più del previsto.

Il terzo lato è il dot plot. La mediana a dicembre era al 3,4%. Se resta lì, la Fed valida il pricing di mercato. Se sale, rafforza il “higher for longer”.

È l’interazione tra questi tre elementi a definire il vero scenario. Core PCE più alto, crescita un po’ più bassa, disoccupazione un po’ più alta, dot invariato: è la combinazione più scomoda. Una Fed che prende atto del rallentamento, ma non può reagire perché l’inflazione non glielo consente. È una combinazione che ricorda una stagflazione soft. Non una recessione, non un’inflazione fuori controllo, ma abbastanza delle due cose da mettere in difficoltà sia i multipli azionari sia la duration.

Le parole di Powell: la comunicazione come strumento politico

Ma i numeri, da soli, non bastano. La metà del meeting si gioca nel linguaggio. Perché oggi la comunicazione è politica monetaria. Oggi ogni parola sarà un segnale.

Powell avrà davanti tre domande che valgono più dell’intero dot plot. L’inflazione è ancora su un percorso credibile verso il 2%? Il rallentamento del lavoro è semplice normalizzazione oppure è già indebolimento reale? E soprattutto, quanta autonomia riesce ancora a proiettare la Fed in un contesto politico sempre più rumoroso, con Trump che preme e Warsh in arrivo a maggio?

Qui non conta solo il contenuto. Conta il tono. Perché il mercato non sta cercando certezze. Sta cercando direzione.