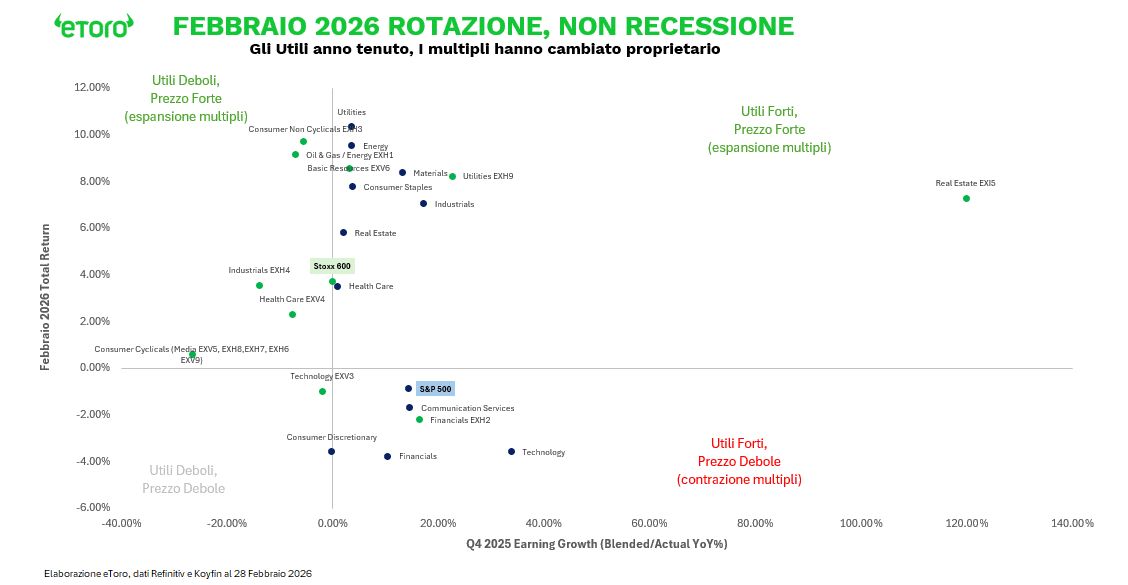

Febbraio 2026 è stato un mese di rotazione, non di recessione. La differenza è tutta qui: gli utili hanno tenuto, i multipli hanno cambiato proprietario.

Partiamo dall’inizio, o meglio dalla fine di gennaio. Il mercato allora arrivava da un contesto resiliente ma carico di tensioni, tra geopolitica, nuove minacce tariffarie USA, rischio di shutdown governativo e prospettiva Kevin Warsh alla guida della Fed. Eppure, la leadership stava già cambiando. Emergenti e piccole capitalizzazioni erano tra i migliori performer. Il tech USA era in ritardo, circa -2% a gennaio e -6% su tre mesi, mentre il tech emergente correva, +18%. Le materie prime salivano di circa il 10% nel mese, tra oro, argento ed energia. Segnale classico di rotazione in atto. L’allargamento oltre le mega cap era già iniziato.

A febbraio la dinamica diventa evidente perché si incrociano due fattori. Da un lato la stagione degli utili del quarto trimestre 2025 è solida. Dall’altro cambia il tono sulla tecnologia (tra timori di spese Capex sulle Big Tech ed effetto Anthropic sul software). Il punto non è la fine dell’intelligenza artificiale, ma il fatto che il mercato smette di pagare qualsiasi crescita a qualsiasi prezzo. Investimenti molto elevati, valutazioni tese, tempi di ritorno meno chiari. Le Magnifiche 7 registrano cali mensili tra il -7% e il -18%. È un aggiustamento di prezzo.

Gli utili, però, non sono il problema. Negli Stati Uniti lo S&P 500, dati Refinitiv, chiude il trimestre con utili in crescita di circa il 14% e ricavi a +9%, oltre il 70% delle società sopra le attese. Il settore tecnologico arriva a un tasso di superamento delle stime intorno al 91%. Le Magnifiche7 battono tutte le attese su ricavi e utili, con ricavi complessivi in crescita del 19% e utili del 26%. Nvidia segna un +73% sui ricavi, a fronte del -3% di Tesla. Eppure, il mercato vende. Meta riesce a chiudere a +10,4%, Apple resta quasi invariata a +0,46%, ma Microsoft perde circa il 10%, Nvidia e Amazon intorno al 5%. Il segno meno domina la prima reazione ai conti.

In Europa il quadro fondamentale è più debole. Lo Stoxx 600 registra utili del quarto trimestre a -0,1% e ricavi a -2,0%. Il tasso di società sopra le attese è intorno al 56,7%, con una sorpresa positiva del 6,8%. All’interno però spiccano finanziari a +16,3% e utilities a +22,5%. Il paradosso è evidente: fondamentali migliori negli USA, performance migliori in Europa. È questo il cuore del mese.

A fine febbraio la fotografia è chiara. Negli Stati Uniti lo S&P 500 chiude a -0,87%, il Nasdaq 100 a -2,32%, il Dow Jones a +0,17% con il decimo mese consecutivo positivo, il Russell 2000 a +0,71%. In Europa la musica è diversa. Ottavo mese consecutivo positivo per il FTSE 100 a +6,72%, Stoxx 600 +3,74%, Euro Stoxx 50 +3,20% e FTSE MIB +3,70%. La leadership settoriale conferma che non si tratta di una rotazione teorica ma di una riallocazione concreta di portafoglio. In Europa guidano Telecom +15,3% (EXV2), Alimentari +9,7% (EXH3), Oil & Gas +9,2% (EXH1), Risorse di base +8,6% (EXV6), Utilities +8,3% (EXH9). Negli Stati Uniti primeggiano Utilities +10,4%, Energia +9,5%, Materiali +8,4%, Industriali +7,1%, mentre Tecnologia -3,6%, Finanziari -3,8% e Consumi discrezionali -3,6% restano in coda.

Febbraio segna quindi il passaggio dall’allargamento embrionale a una rotazione consolidata. La concentrazione sui sette magnifici nomi statunitensi perde forza non per un crollo degli utili, ma per una richiesta di maggiore disciplina su valutazioni e investimenti. Europa e Giappone (quest’ultimo con il Nikkei 225 in rialzo di oltre dieci punti percentuali) sovraperformano pur con fondamentali meno brillanti, segnale che in questa fase contano di più le valutazioni relative e la composizione settoriale. Un’intelligenza artificiale che resta tema strutturale, ma con un premio che si sposta dal software come rendita alla componente infrastrutturale e alla vecchia economia, dove flussi di cassa e potere di prezzo sono più visibili.

Ma intanto febbraio si è chiuso e marzo si è aperto con rinnovate tensioni geopolitiche in Medio Oriente che hanno riportato lo Stretto di Hormuz (per i cinici mercati finanziari) al centro dell’attenzione globale, con un’effettiva interruzione del traffico e il primo vero test di supply shock fisico dal 2022.I mercati finanziari asiatici si sono svegliati con un’avversione al rischio ben delineata e immediatamente visibile: Hang Seng sta cedendo circa due punti percentuali, cosi come il Nikkei a Tokyo.

Contemporaneamente i prezzi del petrolio sono schizzati: il Brent ha aperto con un balzo di oltre il 10 intraday (toccando gli 82,37 $ al barile, massimo da gennaio 2025), per poi attestarsi intorno a +9,2% a 79,60 $ (picco di quattro anni). I prodotti raffinati (gasoil) sono saliti fino a +20%. Oro e dollaro hanno registrato un’impennata della domanda di beni rifugio.

Tuttavia, il mercato non sembra ancora prezzare un blocco prolungato di Hormuz come scenario base.

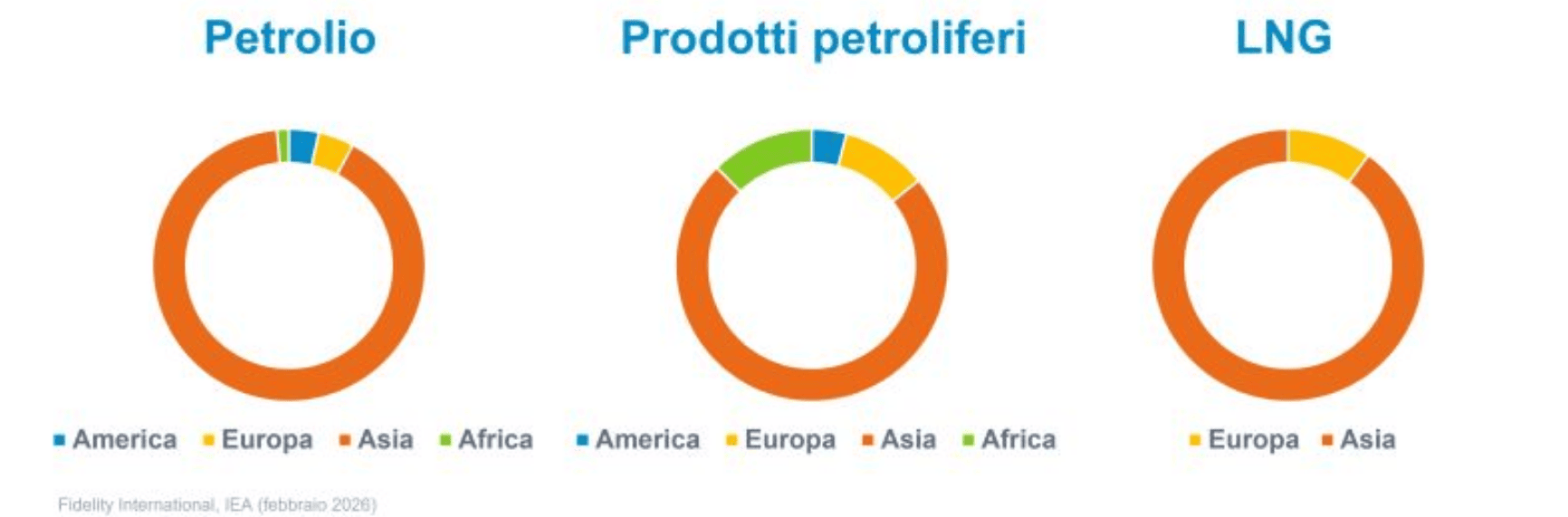

Il rapporto Brent/Dubai (BRN11/DBI11) resta a 1,06 (+4,15%): il benchmark europeo continua a sovraperformare quello asiatico, esattamente l’opposto dello shock “Asia-first” che ci aspetteremmo da una disruption piena (91% del petrolio, 90% LNG e 73% prodotti raffinati diretti in Asia secondo IEA febbraio 2026).

Lo spread JKM-TTF resta profondamente negativo a -27,86 $/MMBtu (-31% al momento di stesura): il mercato LNG asiatico continua a scontare oversupply relativo.

Il primo canale di trasmissione è l’energia. È lì che il rischio diventa prezzo. Il premio per il rischio sale, le code di distribuzione si allungano, la volatilità implicita incorpora scenari che fino a pochi giorni prima erano marginali. Equity e credito reagiscono in negativo, ma in modo selettivo. Solo una disruption severa e persistente avrebbe un impatto strutturale sulla crescita globale. L’asimmetria geografica è chiara. I grandi importatori asiatici, Corea, Taiwan, Giappone, India, sono la parte più esposta a uno shock prolungato. Gli Stati Uniti, grazie a una maggiore autonomia energetica, restano relativamente meglio posizionati. Sul fronte valutario il regime è coerente, avversione al rischio, petrolio al rialzo. Nel frattempo, l’OPEC+ prova a rimettere un’àncora al mercato. Annuncia la ripresa degli aumenti di produzione, +206.000 barili al giorno in aprile, circa 1,5 volte il passo di dicembre, con Arabia Saudita e Russia in prima linea. È un messaggio politico e operativo insieme. Ma non è una soluzione strutturale. La spare capacity è concentrata e logisticamente vincolata. Se Hormuz restasse bloccato, una parte rilevante dei barili addizionali resterebbe intrappolata a monte. Offerta sulla carta, non necessariamente offerta sul mercato.

Nonostante le preoccupazioni che questi shock bellici imprimono nella memoria collettiva degli investitori, la storia (e i modelli post-Abqaiq 2019, mini-chiusura 2022 e tensioni 2025) ci insegna che generalmente non incidono in modo strutturale nel lungo periodo. Gli shock energetici colpiscono prima la psicologia che i fondamentali. Nelle prime 1, 2 settimane domina il panico logistico, si amplificano i worst case, si comprano coperture. Poi la realtà tende a riorganizzarsi. Pipeline saudite a pieno regime, rerouting delle consegne, maggiore contributo di LNG da Stati Uniti e Australia. I crack spread, dopo l’impennata iniziale, iniziano a comprimersi. Il mercato torna a guardare alla domanda e all’offerta globale. E proprio per il 2026 l’OPEC stima una crescita della domanda di +1,38 milioni di barili al giorno su base annua, con produzione Non-OPEC in aumento. In altre parole, lo shock di prezzo non coincide automaticamente con uno shock macro permanente. Diventa strutturale solo se il tempo lo consolida.

Allo stesso tempo, un petrolio a 80 dollari sostenuto per mesi potrebbe rimettere sul tavolo il tema “Fed più hawkish” (soprattutto con Warsh in arrivo), che a sua volta potrebbe frenare proprio la rotazione verso small cap e value. È il classico trade-off che i mercati stanno soppesando ora, energia contro liquidità.

Febbraio ha mostrato che il ciclo non era il problema. Marzo ricorda che il premio per il rischio non è un concetto teorico ma una variabile che si muove in tempo reale. Tra rotazione settoriale e tensioni geopolitiche, la direzione di fondo non è stata riscritta. Sono cambiate le gerarchie. E quando cambiano le gerarchie, il mercato riassegna capitale. Con velocità, e senza nostalgia.