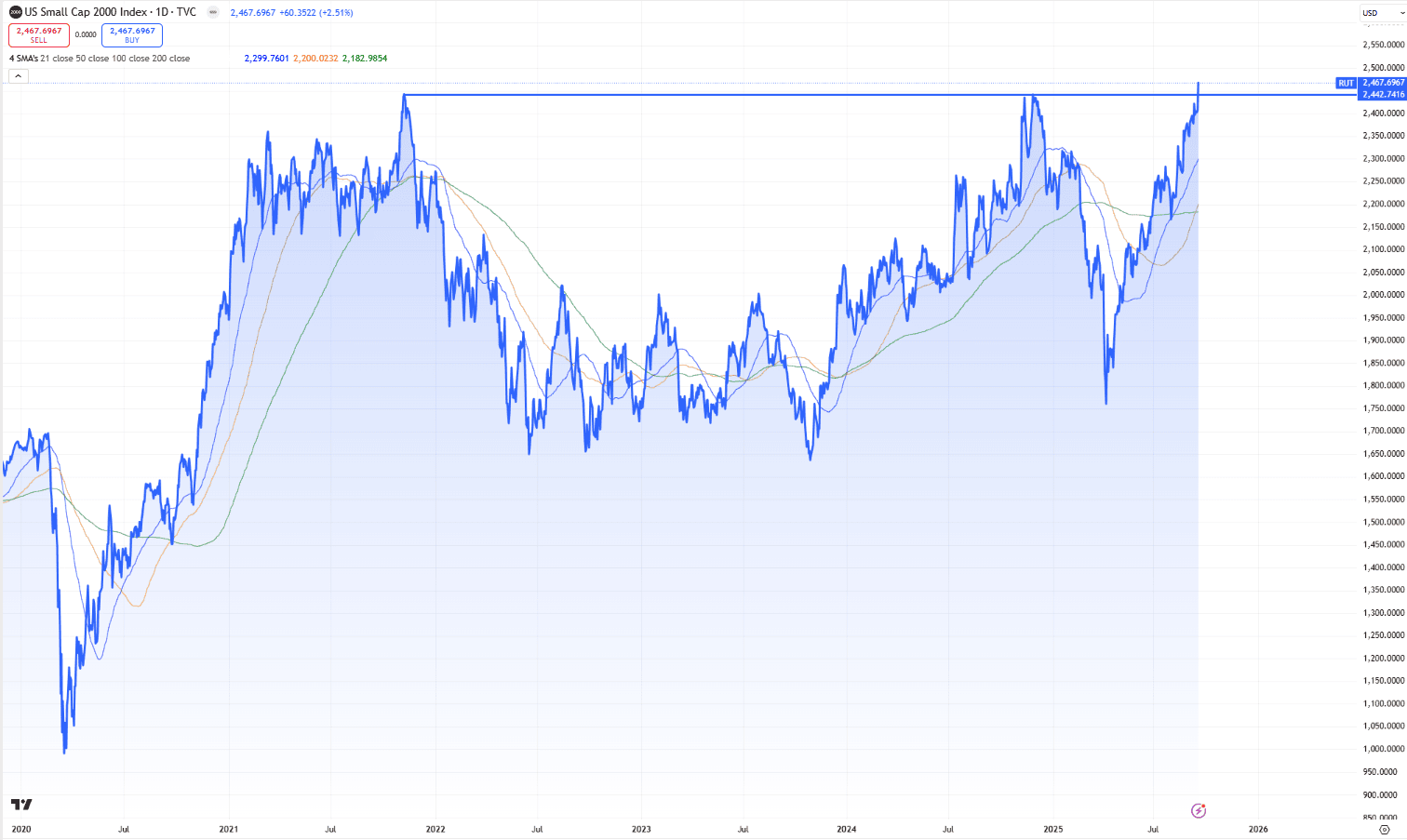

Il Russell 2000 ha segnato un nuovo massimo storico (e una nuova Golden Cross aggiungerei) dopo quasi quattro anni. Bisogna tornare all’8 novembre 2021 per ritrovare l’indice della Street Economy su quei livelli. Non è soltanto un dato tecnico, ma un passaggio che restituisce al mercato un significato simbolico di primo piano.

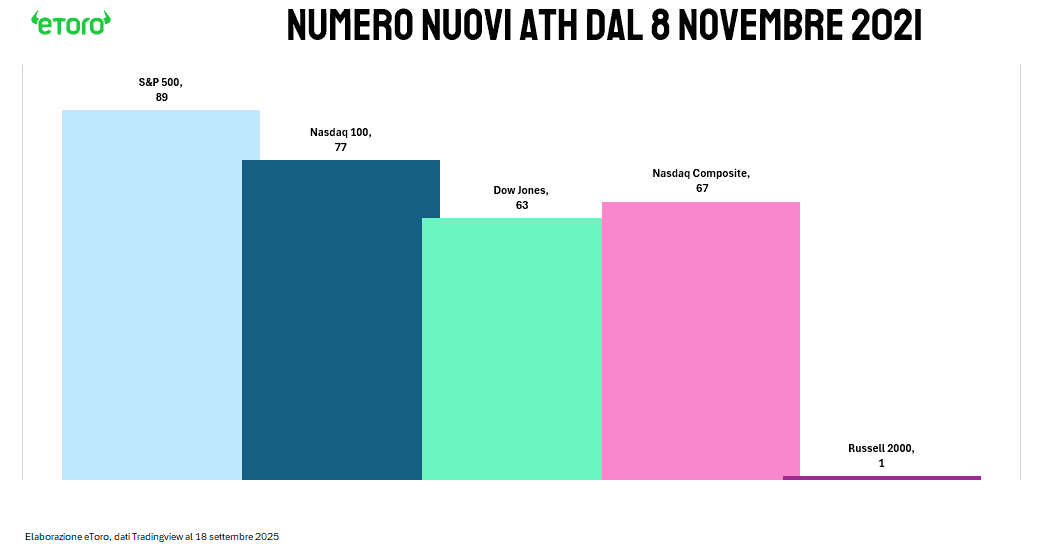

Per la prima volta poi dal 5 novembre 2021, tutti e cinque i principali indici americani – S&P 500, Nasdaq 100, Nasdaq Composite, Dow Jones e Russell 2000 – hanno aggiornato contemporaneamente i propri record. Un sincronismo che mancava da quasi quattro anni e che oggi segna una sorta di riconciliazione tra le diverse anime di Wall Street.

La storia recente delle small cap è stata infatti ben diversa da quella dei grandi indici. Nel 2022 il Russell 2000 aveva perso oltre il 21%, mostrando tutta la sua vulnerabilità a un contesto di tassi in rialzo e condizioni finanziarie più rigide. Nel 2023 (+15,1%) e nel 2024 (+10%) l’indice ha recuperato, ma senza la forza necessaria a colmare il divario con i precedenti massimi e soprattutto con i listini maggiori. Basti pensare che nello stesso biennio lo S&P 500 è salito rispettivamente del 24% e del 23%, mentre il Nasdaq 100 ha messo a segno un +53% nel 2023 e un +25% nel 2024. Nel 2025, invece, il passo è diverso: +10,6% da inizio anno, in linea con i grandi indici e lontano dalle stagnazioni precedenti.

I numeri sui massimi storici confermano il divario. Dal post 8 novembre 2021, come detto, ultimo massimo storico del Russell 2000, lo S&P 500 ha aggiornato 89 volte i propri record (57 nel solo 2024 e già 26 nel 2025), il Nasdaq 100 77, il Dow Jones 63, il Nasdaq Composite 67. Il Russell 2000, invece, era rimasto fermo: nessun nuovo massimo per quasi quattro anni, fino al segnale di oggi. Non è quindi un traguardo qualsiasi: è la fine di un lungo silenzio.

Eppure, il punto non è solo la cronaca. La vera domanda è se questa simultaneità indichi una fase di normalizzazione del mercato, con la liquidità che si diffonde oltre le solite grandi capitalizzazioni, oppure se sia soltanto un effetto temporaneo legato alle aspettative di tassi più bassi. Perché la simultaneità dei massimi è un fenomeno raro: può rappresentare l’inizio di una fase di crescita più diffusa e sostenibile, ma può anche coincidere con i momenti di euforia corale che precedono le inversioni.

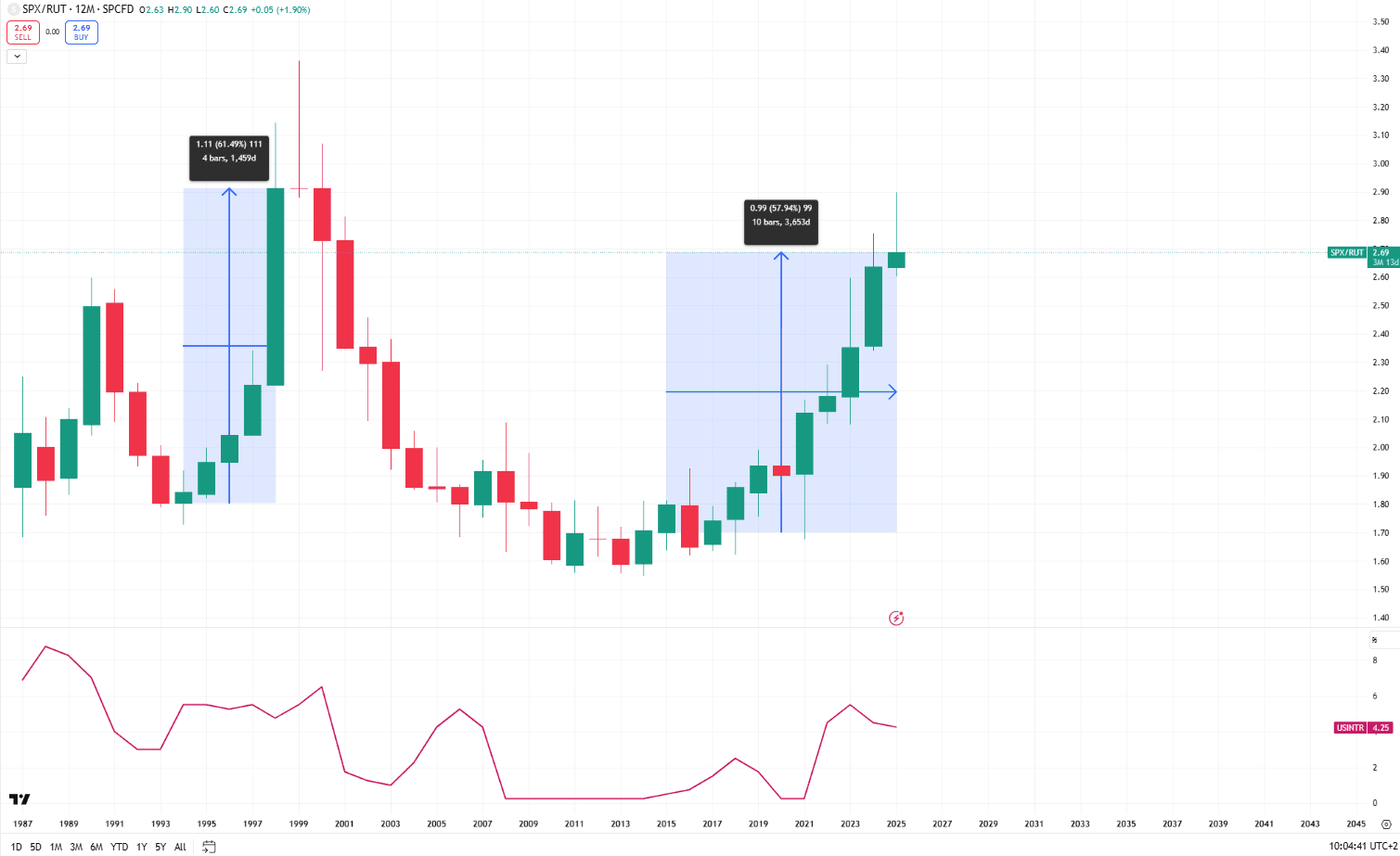

Il grafico di lungo periodo del rapporto SPX/RTY, ovvero tra Large Cap e Small Cap, rende ancora più chiaro il contesto. Dagli anni ’80 a oggi, la traiettoria mostra fasi alterne di dominio delle large cap e momenti di riequilibrio a favore delle small cap. Negli ultimi dieci anni, però, la sproporzione si è fatta estrema: +58% a favore dello S&P rispetto al Russell. Un livello che ricorda gli eccessi degli anni ’90 e che segnala quanto il mercato abbia puntato in modo quasi esclusivo sulle grandi capitalizzazioni, lasciando indietro le small cap. Il nuovo massimo del Russell 2000 arriva dunque proprio nel momento in cui il rapporto tra large e small cap si trova su livelli storicamente sbilanciati.

Il Russell 2000, in questo senso, diventa la cartina di tornasole della fiducia domestica americana. È l’indice più sensibile alle condizioni del credito e al costo del capitale. Da una parte il percorso dei tagli della Fed, mercoledì sera ripartito, dall’altra una crescita economica rivista al rialzo sostengono la rotazione verso le small cap. Sul fronte macro, alcuni segnali hanno ieri offerto un incoraggiamento: le richieste iniziali di sussidio di disoccupazione sono scese a 231.000, in netto calo rispetto al picco di 264.000 della settimana precedente. Anche le richieste continuative, termometro di chi rimane più a lungo senza lavoro, sono scese a 1,92 milioni, ben al di sotto del massimo di 1,97 milioni toccato all’inizio dell’anno. Un segnale che, pur in un contesto di assunzioni deboli e salari che faticano a salire, le aziende non stanno riducendo la forza lavoro. È un equilibrio precario, ma sufficiente a mantenere in piedi la narrativa di un soft landing.

Accanto alla dinamica macro, c’è la composizione stessa del Russell a spiegare la differenza. Qui la concentrazione è minima: i primi dieci titoli pesano appena il 4,9% del totale, contro il 37,8% dell’S&P 500. La leadership settoriale è frammentata: finanziari (17,5%), industriali (17,3%) e tecnologia (15,4%) guidano l’indice, con contributi diffusi tra banche regionali, biotech e software. Il miglior titolo dell’anno, in termini di contributo, è Credo Technology (+156%), che però contribuisce per soli 58 punti base alla crescita dell’indice, ovvero circa il 5% della performance complessiva. In altre parole, il Russell 2000 cresce per somma di tanti piccoli tasselli, non per la forza di un singolo campione.

L’S&P 500 rappresenta l’altra faccia della medaglia. La tecnologia da sola vale il 33% dell’indice, i semiconduttori pesano il 13% e i primi dieci titoli dominano quasi il 37% del paniere. Nvidia, con un guadagno del 31% da inizio anno, ha contribuito da sola per 209 punti base, il 15% della performance totale dell’S&P 500. È la dimostrazione di un indice “oligarchico”, guidato da pochi colossi globali, a fronte di un Russell che rimane “democratico” e più legato al ciclo domestico.

Le valutazioni riflettono questa differenza. Il Russell quota a 27,5 volte gli utili attesi e 1,3 volte le vendite: multipli compressi sui ricavi, ma elevati sugli utili, segno della fragilità dei margini. Lo S&P è a 23,3 volte gli utili e 3,4 volte le vendite, mentre il Nasdaq 100 spinge a 28,5x e 6,3x, espressione dell’euforia sulle big tech. Non è un caso che il Russell reagisca in modo più violento alle condizioni del credito e all’orientamento della Fed: qui la marginalità è sottile e ogni variazione del costo del denaro incide direttamente sulla sostenibilità dei bilanci.

Negli ultimi anni, la sottoperformance delle small cap è stata accentuata dalla concentrazione dei flussi negli ETF tecnologici e dalla maggiore resilienza delle large cap in un contesto di tassi elevati, che ha invece penalizzato le aziende più dipendenti dal credito. Il rally recente del Russell, inoltre, non nasce dal nulla. È stato alimentato da una rotazione verso i settori ciclici come finanziari e industriali, dal rimbalzo delle biotech, sostenute anche da nuove approvazioni FDA, e da flussi di capitale tornati sui fondi small cap dopo le dichiarazioni più accomodanti della Fed.

La sostenibilità di questo rally dipenderà ora da fattori ben precisi. Se i tagli della Fed proseguiranno e la crescita resterà stabile, le small cap avranno margine per continuare a correre. Un soft landing potrebbe trasformare il nuovo massimo in un punto di svolta strutturale. Al contrario, un ritorno dell’inflazione o una stretta monetaria improvvisa rischierebbero di frenare l’indice, data la sua sensibilità al costo del capitale.

Il contrasto tra i due mondi resta netto. Da una parte un indice frammentato, domestico, ciclico, vulnerabile ma con forte leva al miglioramento delle condizioni economiche. Dall’altra un indice globale, concentrato, trainato dal tech, capace di dettare da solo l’umore dei mercati mondiali. Il nuovo massimo del Russell assume quindi una valenza che va oltre il segnale tecnico: significa che il mercato sta tornando a guardare anche alla “Street Economy”, non più soltanto alla Silicon Valley.