“Wake me up when September ends”, cantavano i Green Day. Per i mercati il richiamo è immediato: settembre è da sempre il mese più temuto.

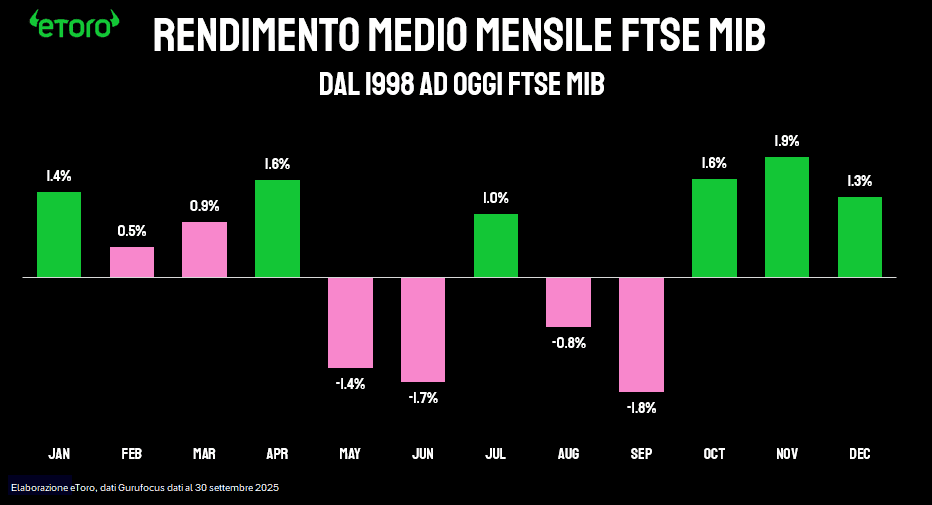

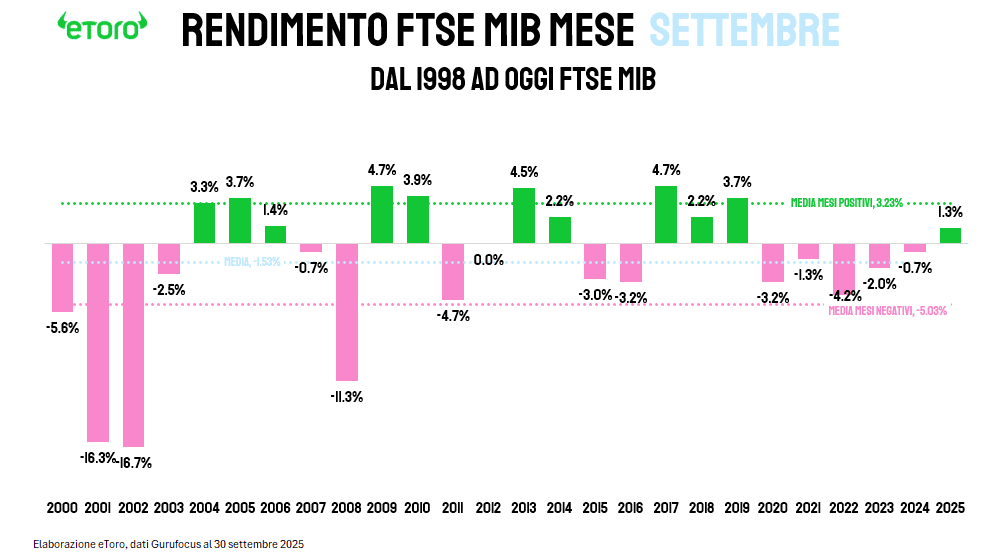

Dal 1998 a oggi, a Piazza Affari, la media mensile è -1,8%. Prima di questo 2025 era -1,9%. Resta il mese peggiore, appena dietro giugno a -1,7%. Ma quest’anno anche settembre ha dovuto piegarsi al trend rialzista.

Il FTSE MIB ha chiuso settembre con un progresso dell’1,25%, miglior settembre dal 2019, spezzando una sequenza di cinque mesi di settembre consecutivi in rosso.

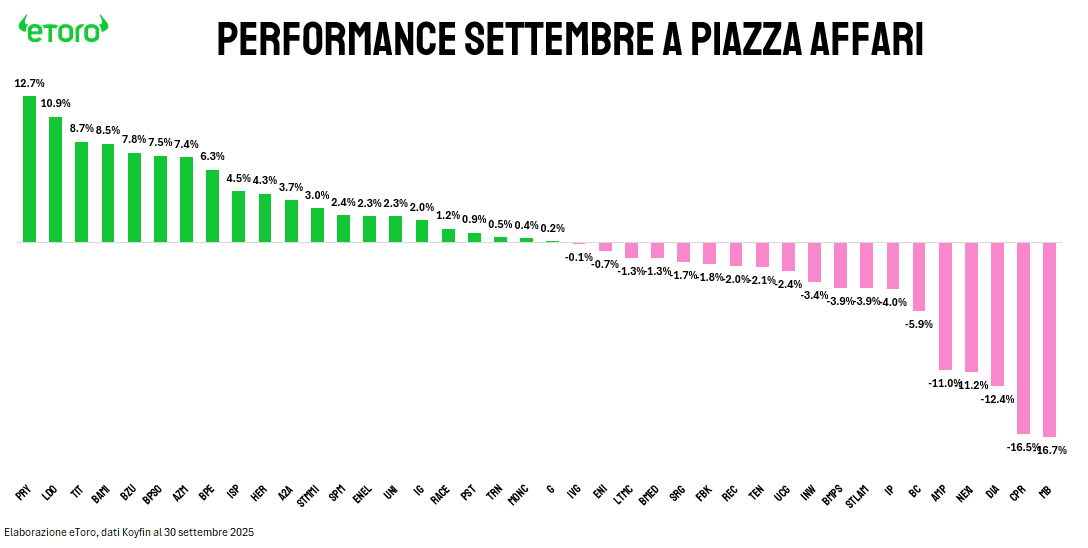

Non basta a cambiare la natura del mese, ma segna un punto di svolta. Il rimbalzo non è stato corale: 21 titoli sopra, 19 sotto, con lo stesso esito anche sostituendo Pirelli a Lottomatica. E il confronto con agosto è impietoso: allora i segni meno erano appena tre.

Tra i peggiori, Mediobanca ha incarnato la brutalità del mercato: -16,7% nel mese. Dall’entusiasmo del 15 settembre, con il suo 17° nuovo massimo storico dell’anno e un +11% di performance mensile, a un crollo del 22% in due settimane. La fine della scalata MPS, le dimissioni di Nagel e la ricerca della nuova governance hanno ribaltato il quadro.Ora non si guarda più alla corsa speculativa, ma ai nodi da sciogliere: integrazione, sinergie, costi, governance ancora tutte da scrivere. A questo si aggiunge la componente tecnica: chi aveva aderito all’offerta ha preso profitto, altri hanno ridotto l’esposizione per mettersi al riparo da possibili turbolenze. Prima l’euforia, poi la resa dei conti. Subito dietro Campari (-16,5%), DiaSorin (-12,4%), Nexi (-11,2%), Amplifon (-11%) e Brunello Cucinelli (-5,9%).

In controtendenza Prysmian, +12,7%, miglior settembre della sua storia e quinto mese consecutivo in progresso. Un titolo che ieri ha chiuso il trimestre con il 20° massimo storico dell’anno, sospinto dalla commessa da 2 miliardi per il collegamento sottomarino UK-Scozia. A seguirlo Leonardo, +10,9%, che con un +108,3% di price change e un total return del 110% da inizio anno si conferma regina indiscussa di Piazza Affari.

Il trimestre consegna un verdetto ancora più eloquente: FTSE MIB +7,4%, quinto trimestre di fila in rialzo. L’unico record rimasto da battere è quello dei sei consecutivi, visti nel 2006 e replicati nel 2024. Un dato che si confronta con una mediana storica di -1,1% nello stesso periodo (1998-2024). Da inizio anno l’indice segna +25%, con ogni trimestre chiuso in progresso. È accaduto solo nel 2005, 2017, 2021 e 2023. E tranne che nel 2017, il rally ha continuato anche nel quarto trimestre.

Negli Stati Uniti il quadro non è meno straordinario. Il Nasdaq Composite vola dell’11,24% e mette a segno il miglior terzo trimestre dal 2010, inanellando il sesto mese consecutivo al rialzo. Un trimestre da record: 29 nuovi massimi storici, di cui 9 solo a settembre. Il Russell 2000 ha segnato a settembre un nuovo massimo storico dopo quattro anni, chiudendo il mese con un +2,96%, il miglior settembre dal 2018, e soprattutto il quinto mese consecutivo in progresso. Ancora più impressionante il dato trimestrale: +12%, il miglior terzo trimestre dal 2009, a conferma di un ritorno di slancio per le small cap americane, spesso considerate il termometro più autentico della crescita domestica. Il Dow Jones si accontenta di un più modesto +1,87%, ma è sufficiente a garantirgli il miglior settembre dal 2019 e un rialzo trimestrale del 5,22%.

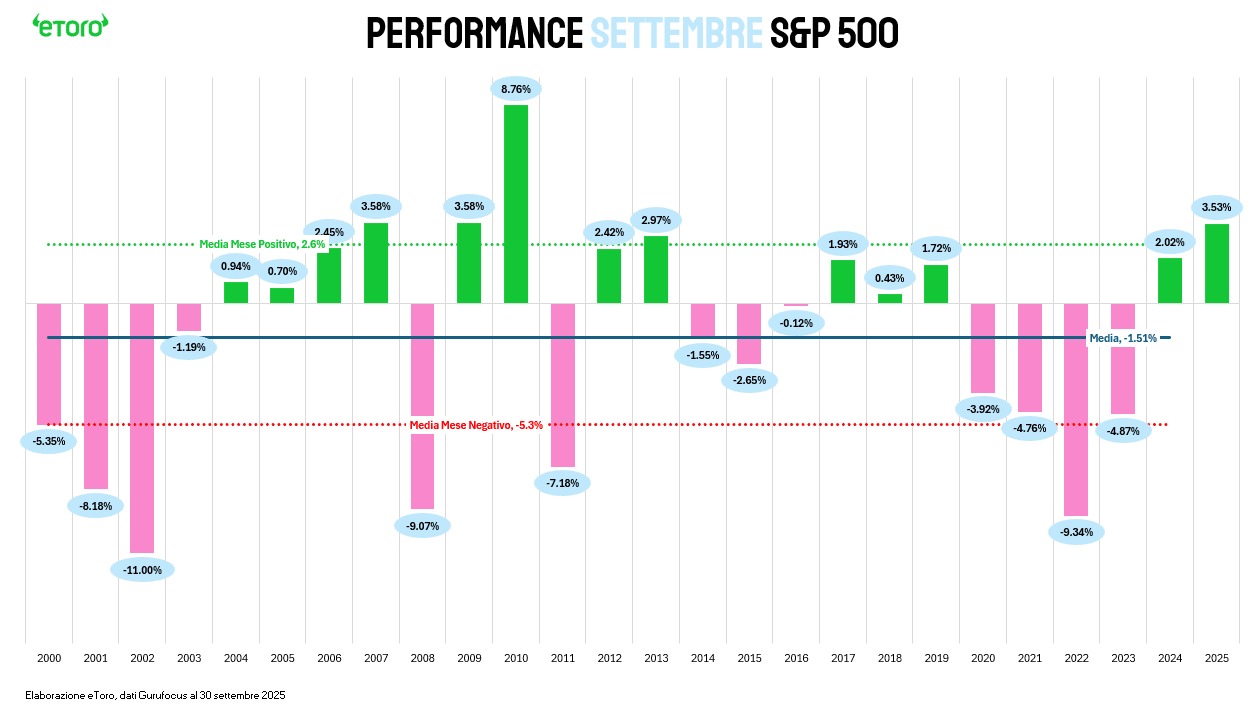

Lo S&P 500 non è da meno: +3,53% a settembre, il miglior risultato dal 2010, e un trimestre chiuso a +7,79%, il migliore dal 2020, con cinque mesi consecutivi in progresso.

La forza non è stata proprio diffusa con solo 245 titoli dello S&P 500 che hanno chiuso settembre in rialzo. In testa Warner Bros Discovery (+67,78%), seguita da AppLovin (+50,14%), Western Digital (+49,44%), Seagate (+41,02%), Micron (+40,59%) e Intel (+37,78%). Guardando al trimestre, i vincitori sono stati AppLovin (+105%), Western Digital (+88%) e ancora Warner Bros (+70%).

Le Magnifiche 7 restano il cuore del rally. A settembre solo Meta (-0,52%) e Amazon (-4,12%) hanno chiuso in calo, mentre Tesla (+33%) ha guidato i rialzi. Nessun titolo del gruppo mostra performance negative da inizio anno: Amazon, con un timido +0,08%, resta fanalino di coda, seguita da Apple (+2%). Ma il dato che colpisce è il confronto con il mercato allargato: un portafoglio equiponderato sul gruppo ha reso +7,74% nel mese, +15,75% nel trimestre e +18,48% da inizio anno, contro rispettivamente il +2,18%, +4,43% e +12,90% dell’S&P 500 escluso il gruppo (ETF XMAG). Con ben 602 punti base di contributo ai 1.473 del VOO da inizio anno, il gruppo ha spiegato circa il 41% dell’intera salita dello S&P 500. E solo Nvidia, da sola, vale circa il 17% del rialzo.

Un protagonista spicca: Alphabet, che con un +38,07% registra il suo miglior trimestre dal 2005, forte di sei trimestri consecutivi in rialzo.

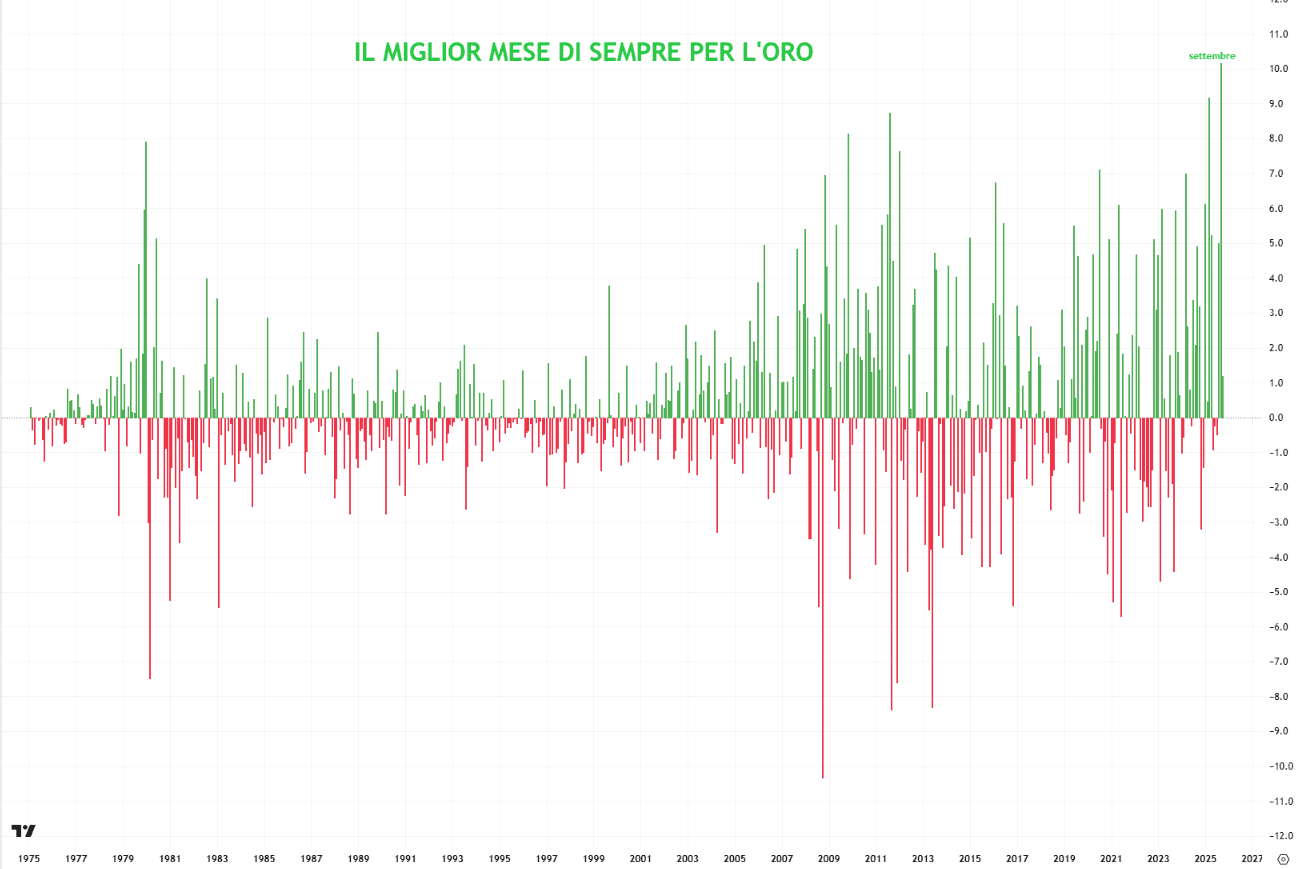

Nelle materie prime, il metallo giallo ha riscritto la storia. L’oro (future Comex) ha chiuso settembre a +10,16%, miglior mese di sempre dai dati disponibili (dal 1975), con 35 nuovi massimi storici, di cui 12 solo a settembre. Anche il trimestre è da record: +15,11%, il miglior terzo trimestre di sempre e secondo miglior trimestre in assoluto dopo il +16,4% registrato nel primo trimestre di quest’anno. Ancora meglio l’argento: +14,5% a settembre, +27% nel trimestre, miglior terzo trimestre della serie storica e secondo miglior trimestre in assoluto dopo il +30% del Q4 1979.

La verità è che il 2025 ha cancellato anche l’ultima scusa stagionale. Se persino settembre, il mese che più di tutti alimentava paure, ha consegnato guadagni, il messaggio è chiaro: la resilienza non è un’anomalia, è la regola del mercato di quest’anno. O forse no?