L’Atlantico mostra di nuovo la stessa frattura. Stesso evento geopolitico, stesso titolo sui giornali, ma due reazioni opposte sulle Borse. E non è la prima volta. Alla prima seduta dopo l’invasione russa dell’Ucraina il copione fu identico. Europa giù, America sorprendentemente stabile.

Ieri lo schema si è ripetuto. In Europa è stata una seduta di scarico pieno. STOXX 50 -2,5%, Dax -2,56%, Cac -2,17%, FTSE MIB -1,96%. Negli Stati Uniti l’S&P 500 ha chiuso a +0,04%. Le Borse globali nel complesso hanno perso solo lo 0,56%. Il VIX si è fermato a 21. Nessun segnale di panico sistemico.

La divergenza non è emotiva. È economica. Il vero spartiacque: l’energia.

E i timori qui non sono teorici. Si è parlato di stop alla produzione di gas naturale liquefatto in Qatar. Di attacchi a infrastrutture strategiche saudite, incluso il terminale di Ras Tanura, uno snodo cruciale per l’export mondiale di greggio. E soprattutto dello Stretto di Hormuz, da cui transita circa il 20-21% del petrolio globale.

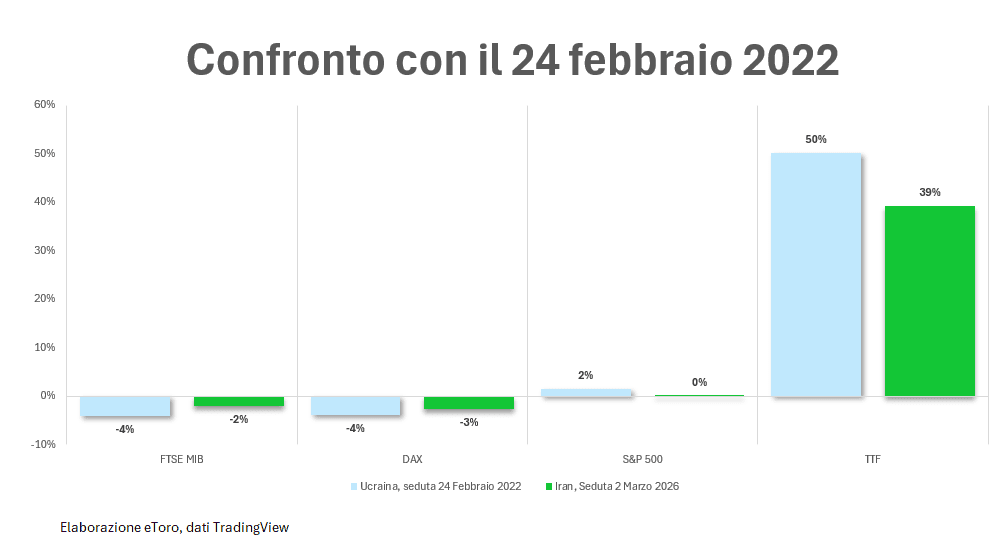

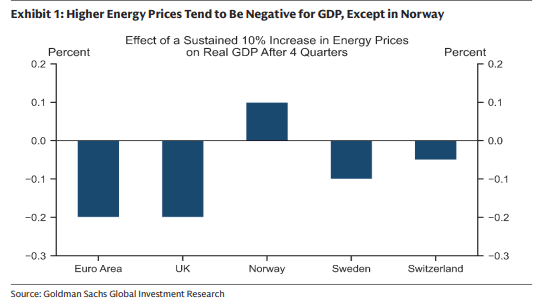

Il gas europeo, TTF, ha registrato un balzo fino a circa +39%. Il brent del 6,68%. Di contro il WTI USA +6,3%, mentre il gas Henry Hub un +3,53%. È qui che si apre la frattura. L’Europa è importatore netto di gas e petrolio. Ogni aumento dei prezzi è un peggioramento. È crescita che si assottiglia e inflazione che torna a bussare. Non è una sensazione, è meccanica macro. Un moltiplicatore negativo. Importa energia, importa inflazione, importa fragilità. Goldman stima che un +10% medio di oil e gas possa sottrarre circa lo 0,2% di PIL all’Eurozona nell’arco di quattro trimestri. Negli Stati Uniti, un aumento di 10 dollari al barile riduce la crescita di circa 0,1 punti percentuali, e meno di 0,05 se lo shock è temporaneo.

Non è paura. È elasticità diversa.

La heatmap europea è chirurgica. Banche in rosso profondo, Santander -4,84%, BBVA -3,87%, UniCredit -3,05%, BNP -3,58%, Deutsche Bank -3,45%. Auto e beni ciclici sotto pressione, BMW -4,99%, Volkswagen -4,41%, Mercedes -4,02%, Ferrari -4,08%. Lusso colpito, LVMH -4,34%, Hermès -4%, L’Oréal -4,14%, Inditex -4,86%. Industriali come Siemens -3,72% e Schneider -3,23% riflettono la sensibilità ai costi input.

Le uniche vere isole verdi sono energia e oil services, Total +3,09%, ENI +3,63%. È la prova che il mercato sta prezzando uno shock energetico, non una guerra generalizzata.

Con una manifattura che incide nel PIL in Germania e Italia, un gas al +39% è un colpo diretto ai costi di produzione. È inflazione che può tornare a mordere proprio mentre la BCE si interroga sui prossimi tagli. E qui entra il vero nodo europeo: la trasmissione ai prezzi finali. Nel 2022 e 2023 il passaggio dall’energia ai prezzi al consumo è stato quasi doppio rispetto ai periodi normali. Quando l’energia sale in un contesto ancora fragile, l’effetto può amplificarsi. Ma soprattutto, se l’aumento è persistente, il problema non è solo il primo impatto, ma il secondo giro.

Negli Stati Uniti la dinamica è opposta. Sono esportatori netti di petrolio e gas. Il rialzo del greggio è anche un trasferimento di reddito interno. Il settore energia sostiene l’indice. La tecnologia, che pesa circa il 31% dell’S&P 500, ha funzionato da ammortizzatore, Nvidia +2,98%, Microsoft +1,48%. Non è un dettaglio tecnico. È composizione strutturale. Quello che da inizio anno l’aveva affossata.

Eppure, negli Stati Uniti i peggiori settori sono stati staples e healthcare. Un pattern controintuitivo in uno shock geopolitico. Segnale di venti contrari di posizioni difensive affollate, non di fuga dal rischio.

Anche sull’inflazione la differenza è netta. Un aumento del 10% del petrolio aggiunge circa 28 punti base all’inflazione generale americana e solo 4 punti base a quella di fondo, dati Goldman Sachs. È un impulso visibile, ma non destabilizzante se temporaneo. In Europa, lo stesso aumento medio di energia può tradursi in un incremento dell’inflazione tra 0,15% e 0,3%. E questo rimette la politica monetaria davanti a un bivio: proteggere la crescita o difendere la stabilità dei prezzi.

Per la Federal Reserve uno shock temporaneo può essere assorbito. Per la BCE l’equilibrio è più delicato.

Il vero spartiacque resta la durata.

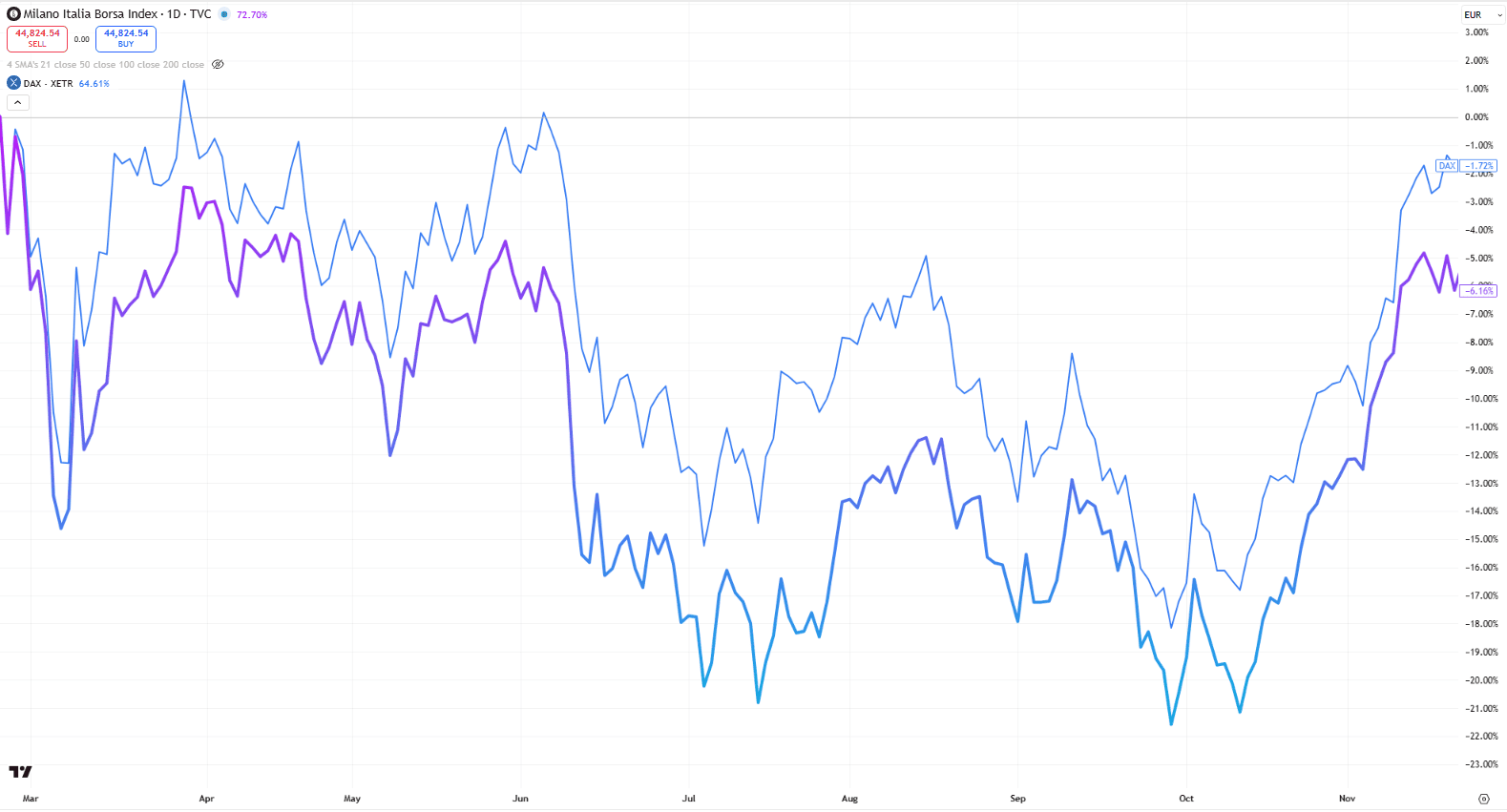

Ieri abbiamo assistito ad una riallocazione coerente con l’esposizione energetica e con la composizione degli indici. La geopolitica è la stessa per tutti. L’impatto economico no. Quando il petrolio/gas sale, la vera mappa del mercato non è quella politica. È quella energetica. E l’Europa si ritrova nuovamente esposta, sebbene in misura minore rispetto al 2022. Infatti, l’intensità della correzione azionaria europea nella prima seduta post guerra si è ridotta di circa il 25-50% rispetto al 2025, nonostante lo shock sul gas sia rimasto di ordine simile (39% vs 50%).

Tuttavia, come abbiamo imparato nel 2022, le correzioni anche nel Vecchio Continente non durano per sempre. Dopo l’invasione dell’Ucraina, Piazza Affari scese del 21% dal 24 febbraio e recuperò completamente le perdite in circa 230 sedute di Borsa.

Dopo quattro anni di guerra, l’Europa ha dimostrato maggiore resilienza strutturale grazie alla diversificazione energetica, al riarmo e a valutazioni più attraenti. La variabile decisiva resta ora la durata degli stop produttivi in Qatar, Ras Tanura e di eventuali blocchi sullo Stretto di Hormuz. Finché le forniture restano interrotte o fortemente ridotte, l’asimmetria transatlantica si accentuerà.