Ripetere ogni giorno le stesse parole finisce per renderci prevedibili. Ripetere ogni giorno le stesse paure, anche quando non necessariamente ci appartengono davvero, finisce invece per insegnarci ad averle. È esattamente ciò che accade sui mercati. Quando la paura diventa narrativa dominante smette di essere solo un rischio possibile e diventa la lente attraverso cui tutto viene letto. Oggi quella lente ha due nomi precisi: geopolitica ed energia.

La settimana appena conclusa lo dimostra bene. Non è stata soltanto una settimana negativa. È stata una settimana in cui i listini hanno riorganizzato la mappa del rischio. Da una parte l’impennata del prezzo di petrolio e gas ha riacceso i timori di inflazione, soprattutto in Europa e in Asia. Dall’altra un rapporto debole sull’occupazione negli Stati Uniti ha alimentato dubbi sulla tenuta della crescita.

L’Europa ha vissuto la peggiore settimana dal “Liberation Day” del 31 marzo 2025. Lo STOXX 600 ha ceduto il 5,55%, il DAX il 6,70%, il CAC 40 il 6,84%, Piazza Affari il 6,48%. Madrid ha chiuso a -7,01%, una flessione persino più profonda di quella registrata durante il Liberation Day e seconda solo allo shock del febbraio 2022 (legato all’invasione russa dell’Ucraina). Non è una semplice correzione. È un repricing del rischio su scala continentale.

Fuori dall’Europa il segnale è ancora più netto. L’ETF sui mercati emergenti (EEM), complice il rafforzamento del dollaro e le tensioni energetiche e geopolitiche, ha perso l’8,41%, la peggiore performance settimanale dal marzo 2020. Il premio per il rischio globale sta cambiando distribuzione. Non si tratta più solo di volatilità, ma di una ridefinizione delle gerarchie di sicurezza.

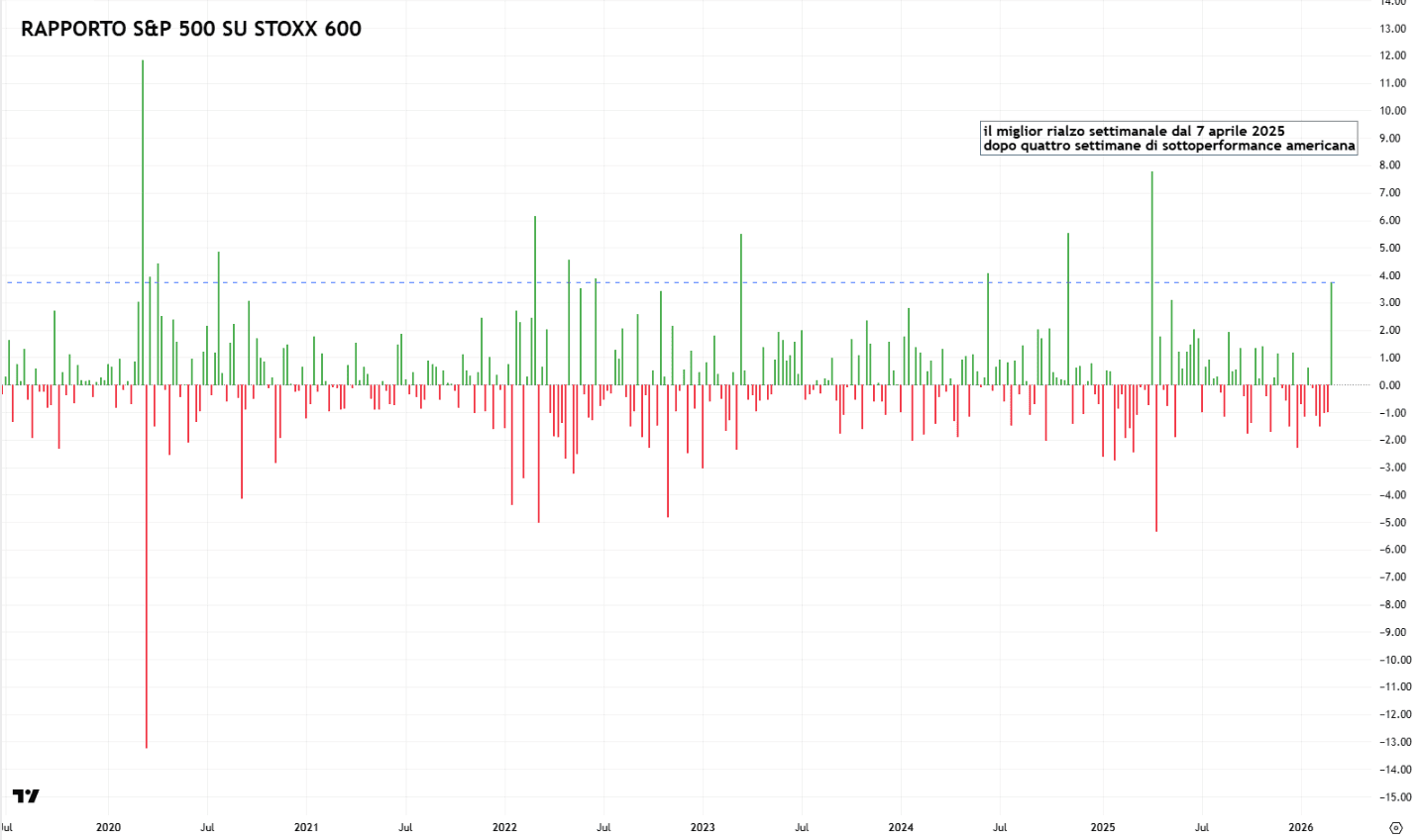

Ed è proprio in questo contesto che gli Stati Uniti confermano il loro ruolo di rifugio relativo del capitale globale. Il rapporto S&P 500 / STOXX 600 rimbalza del 3,74%, il miglior rialzo settimanale dal 7 aprile 2025, dopo quattro settimane consecutive di sottoperformance americana. Mentre il mondo vende rischio, il capitale continua a cercare negli Stati Uniti un approdo meno fragile.

Ma sotto la superficie la storia è meno rassicurante. L’S&P equal-weight (RSP) perde il 3,33%, la peggior settimana proprio dal Liberation Day. Segno evidente del restringimento dell’ampiezza del mercato. La tecnologia americana mostra crepe evidenti: solo il 40,8% dei titoli è sopra la media a 200 giorni e appena il 33,8% sopra la media a 100 giorni. Per entrambi si tratta del valore più basso tra i settori dello S&P 500. Il mercato perde partecipazione prima ancora di perdere livello.

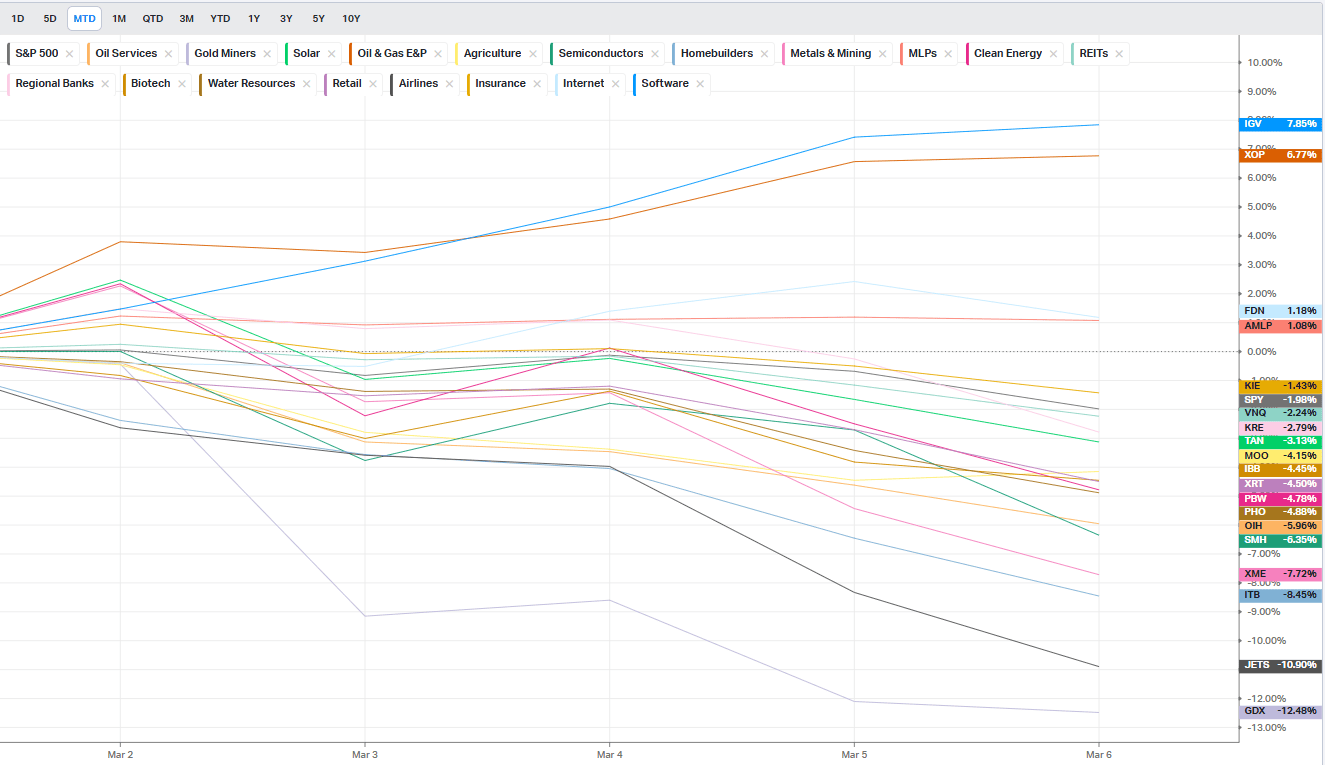

Eppure, proprio mentre il mercato globale riduce il rischio, accade qualcosa di inatteso. Il settore software diventa il miglior comparto della settimana.

Proprio il segmento più affollato e più venduto negli ultimi mesi riesce a sfuggire alla pressione delle vendite. L’ETF IGV guadagna il 7,85%, la miglior performance settimanale dal 21 aprile 2025, con tutte e cinque le sedute in rialzo. Un movimento che sorprende soprattutto perché arriva dopo settimane di de-grossing massiccio nel settore tecnologico. Il report di Goldman Sachs lo conferma: i titoli di tecnologia, media e telecom hanno registrato la più ampia riduzione dell’esposizione lorda da luglio 2024, guidata proprio dalle chiusure di posizioni corte nel software. Nello stesso tempo gli short sugli ETF americani sono aumentati dell’8,3% nella settimana, il secondo incremento più forte degli ultimi cinque anni, subito dopo il Liberation Day. L’effetto Anthropic/Citrini aveva esposto la vulnerabilità del software all’intelligenza artificiale. La guerra, paradossalmente, l’ha temporaneamente “salvata” attraverso le chiusure di posizioni corte.

Poi arrivano i dati macro di venerdì e la tensione torna a salire. I Nonfarm Payrolls di febbraio segnano -92 mila posti nella lettura destagionalizzata contro +59 mila attesi, con disoccupazione in rialzo al 4,4%. Le revisioni dei due mesi precedenti sottraggono altri 69 mila posti. Ma non è solo il dato di febbraio a preoccupare. Nel 2025 la media delle revisioni tra prima e terza lettura è stata di -58 mila unità. La fotografia iniziale continua a risultare sistematicamente più ottimista della realtà finale. Quando questo bias diventa strutturale, il problema non è solo macroeconomico. Diventa informativo. Il mercato non reagisce soltanto al dato di febbraio, reagisce alla perdita di affidabilità della prima lettura come bussola del ciclo.

Nel reddito fisso il segnale è altrettanto eloquente. Il rapporto TIP/IEF sale dell’1,19%, il rialzo settimanale più forte dall’ottobre 2023. Gli investitori stanno comprando protezione dall’inflazione mentre il conflitto in Medio Oriente spinge i prezzi energetici e le aspettative di inflazione, soprattutto in Europa.

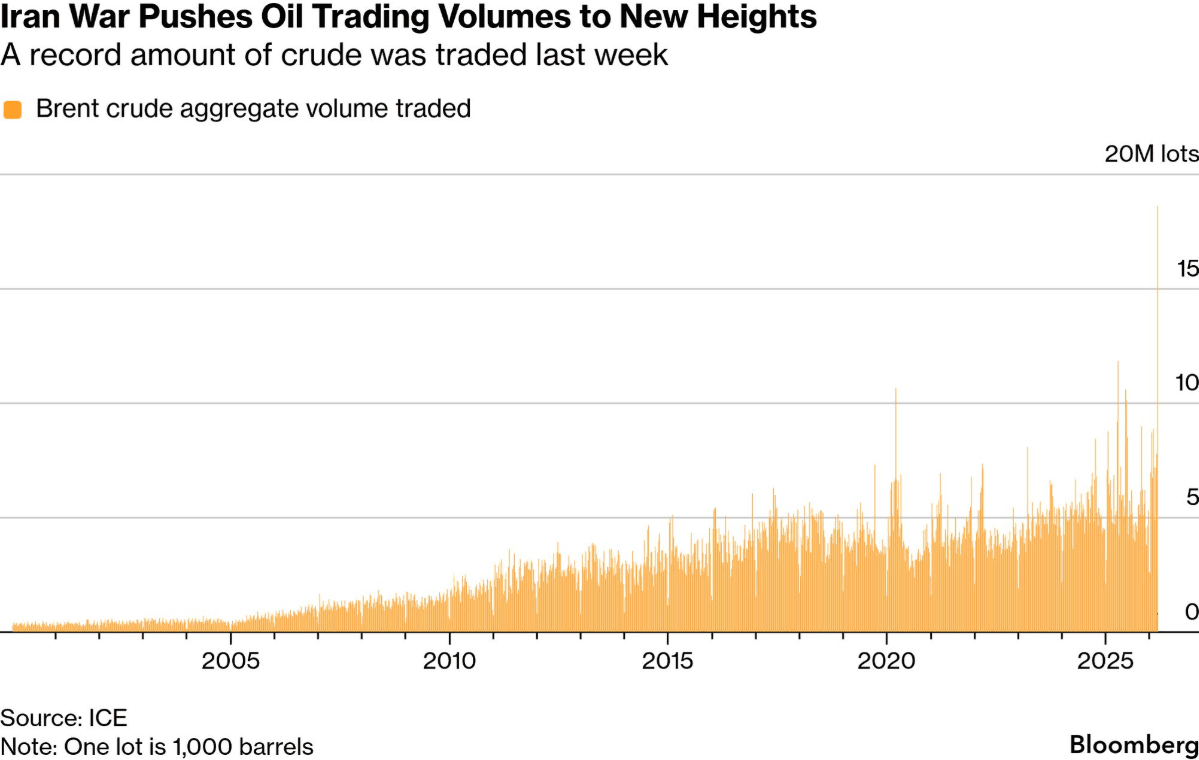

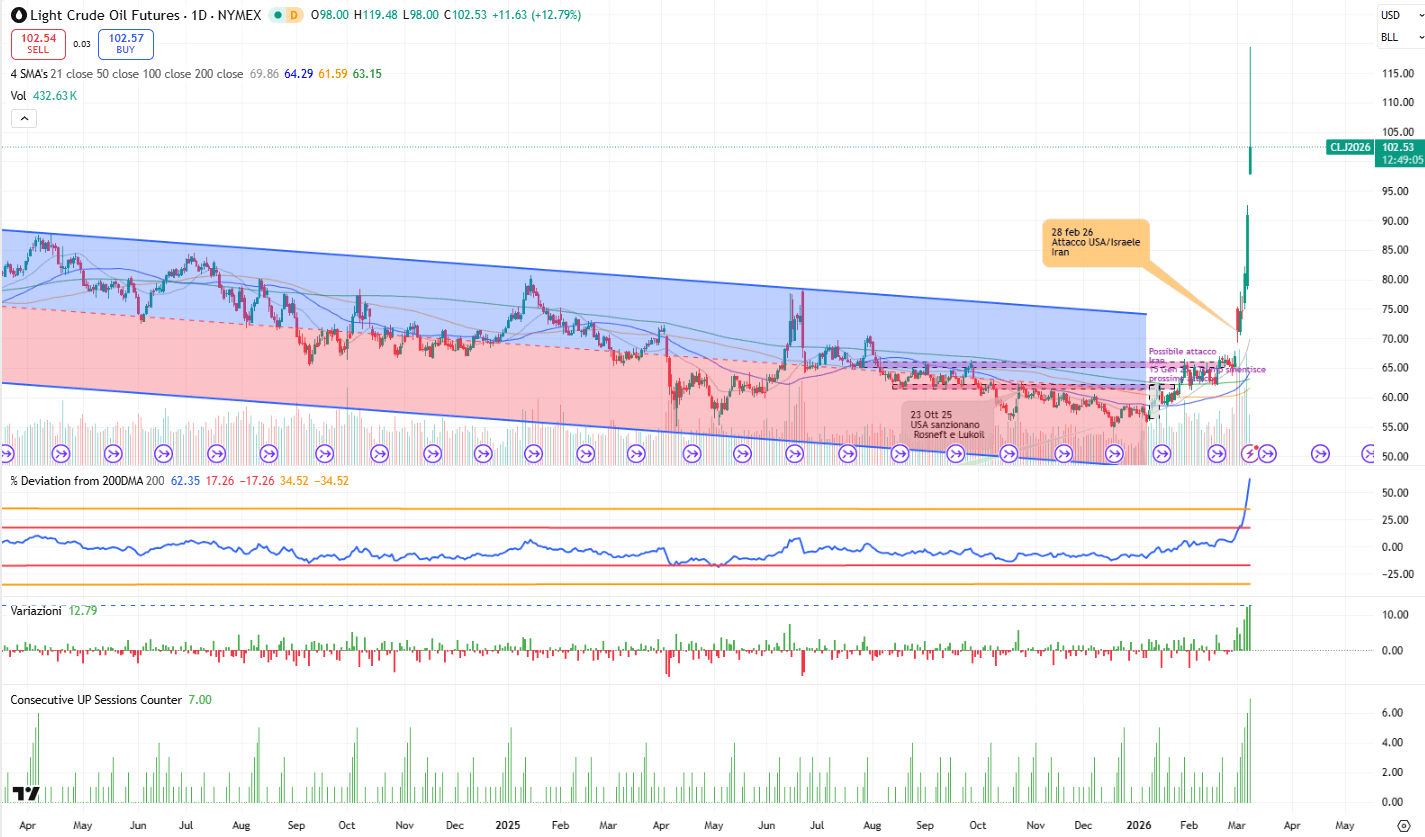

In questo quadro il petrolio diventa il vero barometro della tensione. Il Brent ha aperto la settimana registrando un picco intraday di 119,50 dollari, superando la soglia dei 100 dollari per la prima volta dal 2022. Il mercato non sta più prezzando una tensione temporanea, ma la possibilità di un’interruzione prolungata dei flussi energetici globali. Ancora più impressionanti sono i volumi. La scorsa settimana sul Brent sono stati scambiati oltre 18,6 milioni di lotti, pari a 18,6 miliardi di barili, circa sei mesi di consumo globale. Nella sola seduta odierna erano già passati di mano quasi 900.000 lotti, oltre tre quarti della media giornaliera dell’ultimo anno. Il mercato non sta solo reagendo. Sta cercando prezzo, copertura e direzione.

Il grafico del WTI rafforza questa lettura. L’accelerazione quasi verticale dei prezzi, la rottura netta del canale discendente, variazioni giornaliere ben oltre la media e una sequenza di sette sedute consecutive in rialzo raccontano un mercato entrato in fase di strappo. La distanza sempre più ampia dalla media di lungo periodo non è solo un dettaglio tecnico: è il segnale di un movimento alimentato allo stesso tempo da dinamiche di mercato, tensione emotiva e pressione geopolitica.

La settimana che si apre non sarà quindi solo un calendario di dati. Sarà un test immediato di come il mercato digerisce lo shock energetico in tempo reale.

Mercoledì uscirà il CPI di febbraio negli Stati Uniti, atteso a +0,2% mensile con inflazione annua al 2,5%. Ma si tratta di dati che fotografano un mese ormai superato dall’esplosione del petrolio sopra i 100 dollari. Lo stesso vale per il PCE di gennaio, in uscita venerdì: la metrica preferita dalla Fed arriverà con due mesi di ritardo rispetto alla nuova realtà dei prezzi energetici.

Il mercato dovrà quindi interpretare numeri vecchi attraverso una lente completamente nuova.

Mercoledì arriverà anche il rapporto mensile OPEC. Con la produzione tagliata da Kuwait, Emirati e Iraq e lo Stretto di Hormuz sotto pressione, sarà il primo documento ufficiale che proverà a quantificare quanto la guerra stia realmente riducendo l’offerta globale. Subito dopo, giovedì, toccherà all’IEA: due istituzioni che di solito remano in direzioni opposte, ma che questa volta saranno osservate per capire se lo shock è temporaneo oppure strutturale.

Sul fronte societario martedì Saudi Aramco pubblicherà i conti. Il gigante saudita arriva dopo aver fermato la raffineria di Ras Tanura e deviato barili verso il Mar Rosso. I numeri diranno quanto il Regno sta pagando in termini di volumi e quanto è disposto a sacrificare per stabilizzare il mercato.

Mercoledì e giovedì Oracle e Adobe riporteranno i risultati trimestrali. Due colossi tecnologici che, dopo il rimbalzo della scorsa settimana, saranno osservati per capire se il software riesce davvero a resistere al doppio colpo di costi energetici più alti e rallentamento della spesa corporate.

Gran parte dei dati che leggeremo descrive l’economia di uno o due mesi fa. Il mercato invece sta già cercando di prezzare il mondo di oggi.