I mercati entrano nella nuova settimana con un messaggio piuttosto chiaro: lo shock energetico è tornato al centro della scena globale, ma la reazione degli asset finanziari resta, almeno per ora, relativamente contenuta.

Dall’inizio di marzo, coincidente con l’escalation del conflitto con l’Iran, gli indici globali hanno iniziato a riprezzare il rischio geopolitico. Negli Stati Uniti l’S&P 500 perde il 3,59% da inizio mese, mentre il Nasdaq limita la correzione al -2,32%. In Europa il movimento è più marcato: lo Stoxx 600 cede il 6%, l’Euro Stoxx 50 il 6,87%, il DAX il 7,27%, il CAC 40 il 7,80%, l’IBEX il 7,09% e il FTSE MIB il 6,13%. Il mercato sta quindi tracciando una linea geografica piuttosto netta: lo shock energetico pesa più sull’Europa che sugli Stati Uniti.

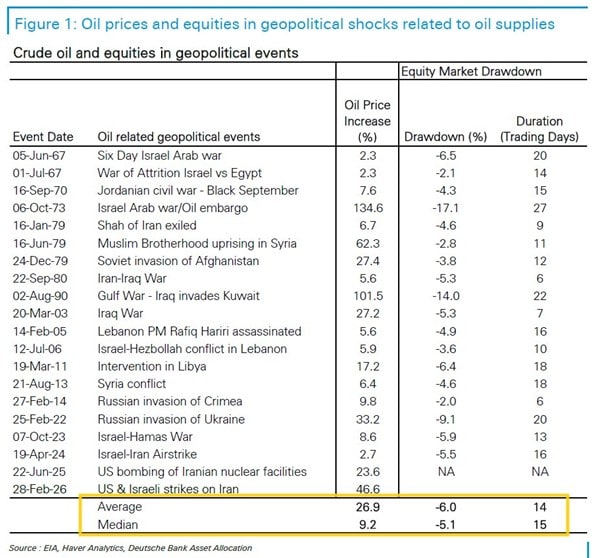

Il motivo è evidente. Il petrolio è tornato a muoversi con la velocità tipica delle crisi geopolitiche. A fine febbraio il Brent viaggiava intorno ai 72 dollari al barile. Oggi si muove sopra 104 dollari. In poche settimane il mercato ha quindi prezzato un rialzo superiore al 45%. È un movimento forte anche in prospettiva storica. Guardando agli shock geopolitici legati al petrolio dal 1967 a oggi, il rialzo mediano del greggio nelle prime fasi delle crisi è stato intorno al 30%, mentre il drawdown medio dell’S&P 500 si è collocato in area -5%/-6%, con una durata mediana di circa 15 sedute. Oggi il Brent si è mosso più rapidamente della storia recente, mentre l’azionario americano, con un calo di circa -3,6% in dieci sedute, sta ancora reagendo in modo più composto.

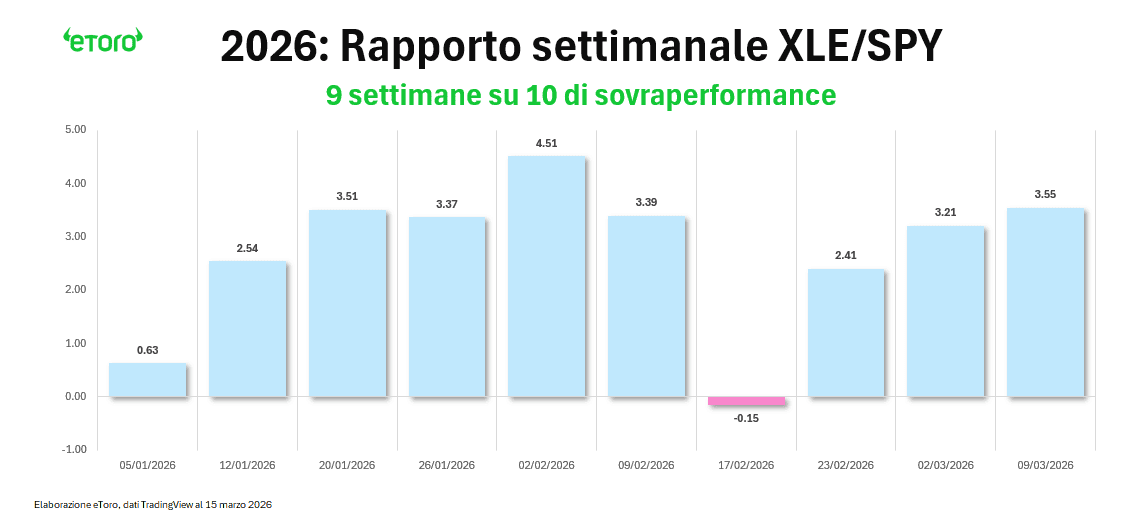

Il primo effetto visibile è la rotazione settoriale. Dall’inizio del mese l’energia è l’unico settore dell’S&P 500 in territorio positivo. Il rapporto tra XLE e SPY ha raggiunto nuovi massimi annuali, con l’ETF energetico che ha sovraperformato l’indice generale in 9 delle prime 10 settimane del 2026 e ha messo insieme 12 settimane consecutive di rialzo, la serie positiva più lunga dalla sua nascita. Ma proprio qui emerge una differenza strutturale importante rispetto al passato: oggi XLE pesa appena il 3,67% dello S&P 500. Negli anni Settanta, o anche durante la prima guerra del Golfo, il settore energetico aveva un peso molto più rilevante nella composizione dell’indice. Questo significa che uno shock petrolifero colpisce meno direttamente il listino americano, ma può influenzarlo molto di più attraverso i canali indiretti, inflazione, politica monetaria, costo del capitale e aspettative di crescita.

È qui che riappare il vecchio spettro della stagflazione. Prezzi dell’energia più alti sono insieme una tassa sulla crescita e una pressione al rialzo sull’inflazione. In altre parole, comprimono il margine di manovra delle banche centrali. Questo spiega la rotazione che stiamo osservando. L’energia sale perché beneficia direttamente del rialzo delle materie prime. Il resto del mercato procede con maggiore cautela. I settori ciclici soffrono l’idea di una crescita più debole, mentre la tecnologia resta intrappolata in una fase di consolidamento. Anche i fattori raccontano la stessa storia: la recente tenuta relativa del Growth contro il Value appare più tecnica che strutturale. Non è ancora panic selling, ma non è nemmeno un mercato disposto a prendere rischio con convinzione.

Ed è proprio su questo terreno che si giocherà la settimana che si apre oggi. I prossimi giorni rappresentano infatti uno dei momenti più intensi dell’anno per la politica monetaria globale. Nel giro di tre giorni si riuniranno praticamente tutte le principali banche centrali del mondo sviluppato, con il conflitto in Medio Oriente e il rialzo del petrolio a fare da sfondo comune. Il focus non sarà tanto sulle decisioni, largamente attese, quanto sul tono, sulle proiezioni e soprattutto sulla disponibilità o meno a tollerare un nuovo shock energetico senza rimettere in discussione il sentiero dei tassi.

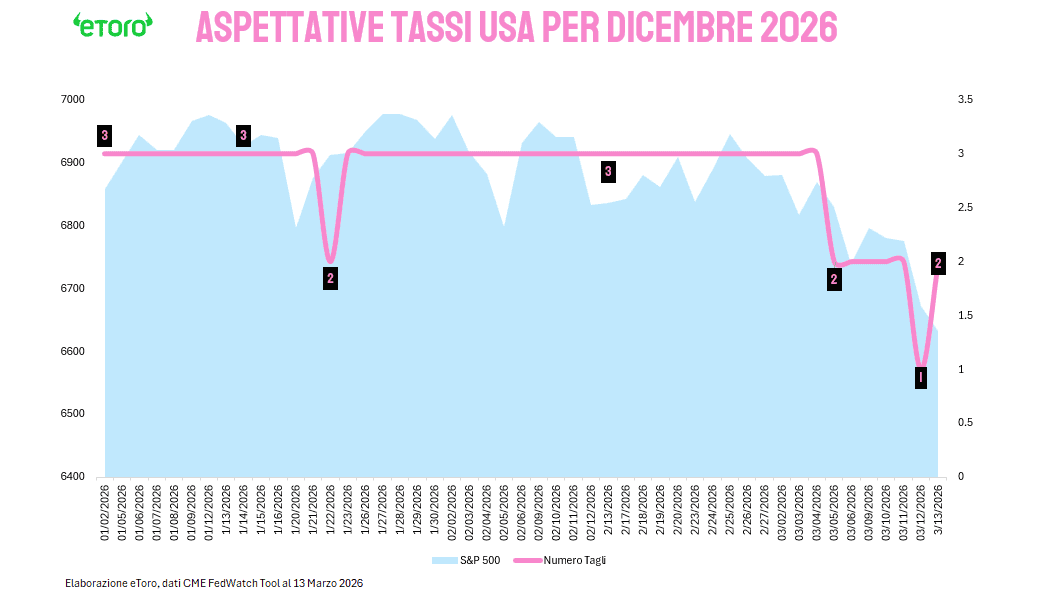

Mercoledì sera sarà il turno della Federal Reserve. Il mercato si aspetta tassi invariati nel range 3,50%-3,75%, ma l’attenzione sarà tutta sulle nuove proiezioni economiche e sulla conferenza stampa di Jerome Powell. Se all’inizio dell’anno il mercato prezzava tre tagli dei tassi entro dicembre 2026, nelle ultime settimane le attese si sono compresse fino a sfiorare anche l’ipotesi di un solo taglio, per poi risalire verso due riduzioni entro fine anno. In altre parole, il mercato sta già dicendo che il problema non è tanto il livello attuale dei Fed Funds, quanto il rischio che il petrolio renda più lento, più incerto e più stretto il percorso di allentamento monetario.

Ma la vera giornata chiave sarà giovedì, soprattutto per l’Europa. Nel giro di poche ore si riuniranno la Bank of England, la Banca Centrale Europea, la Swiss National Bank, la Riksbank svedese e anche la Bank of Japan. La Bank of England è attesa lasciare il tasso al 3,75%. La BCE dovrebbe mantenere invariati i tassi, con il tasso sui depositi al 2%. La SNB dovrebbe restare allo 0%, mentre la BoJ è vista ferma allo 0,75%. Non saranno riunioni spettacolari sul piano delle decisioni, ma potrebbero esserlo sul piano della comunicazione, perché il nodo è sempre lo stesso: quanta parte di questo shock energetico può essere ignorata come fattore esogeno e quanta invece rischia di contaminare in modo più persistente inflazione e aspettative.

Per l’Europa il tema è ancora più delicato. Il continente è più vulnerabile ai prezzi dell’energia, e un Brent stabilmente sopra i 100 dollari rischia di riaprire rapidamente il dibattito sull’inflazione importata proprio mentre la crescita resta fragile. La BCE si trova quindi in una posizione scomoda: da un lato un ciclo europeo ancora debole, dall’altro la possibilità che un nuovo shock energetico rimetta pressione sui prezzi e, soprattutto, sulle aspettative. La Bank of England affronta un dilemma simile, con un’economia fiacca ma con il rischio che l’energia impedisca un tono troppo accomodante. È questo il vero cambio di regime della settimana: non la sorpresa sui tassi, ma il ritorno della vigilanza.

Martedì si riunirà anche la Reserve Bank of Australia, attesa al 3,85%, mentre mercoledì sarà il turno anche della Bank of Canada, vista ferma al 2,25%, e del Brasile, dove il mercato attende una decisione al 15%. Sul piano macro, lunedì arriveranno dalla Cina produzione industriale, vendite al dettaglio, investimenti fissi e prezzi delle case, un pacchetto importante per valutare la tenuta della seconda economia mondiale. Sempre lunedì gli Stati Uniti pubblicheranno Empire Manufacturing e produzione industriale. Martedì toccherà allo ZEW tedesco. Mercoledì saranno in uscita i prezzi alla produzione negli Stati Uniti, con consenso a +0,3% mensile, insieme agli ordini industriali e lo scorte EIA. Giovedì l’attenzione si sposterà su bilancia commerciale e ordini giapponesi, mercato del lavoro britannico, richieste sussidi e Philadelphia Fed negli Stati Uniti, oltre alla conferenza stampa della BCE. Venerdì arriveranno il Loan Prime Rate cinese, il PPI tedesco e i dati sulla bilancia commerciale italiana ed europea.

La settimana si chiuderà infine venerdì con il quadruple witching negli Stati Uniti, la scadenza simultanea di futures e opzioni su indici e azioni, un evento tecnico che tende ad aumentare volatilità e volumi.

C’è poi un altro elemento che merita attenzione, perché lega geopolitica, tecnologia e sentiment di mercato. Per tutta la settimana si terrà la GTC di Nvidia, uno degli appuntamenti più importanti dell’anno per il mondo AI. In una fase in cui il petrolio domina il quadro macro e i tassi tornano a essere il vincolo di sistema, il comparto tecnologico proverà ancora una volta a dimostrare di poter restare il motore relativo del mercato. Ma la questione è ormai chiara: finché il prezzo dell’energia continuerà a riscrivere le aspettative su inflazione e politica monetaria, anche la narrativa dell’AI dovrà convivere con un costo del capitale meno benigno.

I mercati entrano quindi in questa settimana con una narrativa più definita di quanto sembri. Il petrolio racconta lo shock geopolitico. L’Europa racconta la vulnerabilità energetica. La Fed racconta il prezzo del tempo. Le banche centrali, da Washington a Francoforte, da Londra a Tokyo, dovranno spiegare se questo è solo un incidente di percorso o l’inizio di una nuova fase in cui l’energia torna a dettare l’agenda del mercato.