Il mercato del greggio è, per sua natura, un ecosistema governato da un’instabilità cronica, ma ciò a cui stiamo assistendo oggi trascende la normale volatilità ciclica. Il petrolio non sta solo salendo. Sta cambiando grammatica.

È questa la prima cosa che emerge dai numeri. Quando il Brent accelera in un contesto geopolitico teso, la tentazione è quasi sempre la stessa: misurare l’ampiezza del rialzo. Ma un mercato non racconta davvero la propria natura nel giorno in cui esplode. La rivela nei giorni successivi, quando si capisce se quella fiammata era soltanto un picco emotivo oppure l’inizio di un regime nuovo, più instabile, più nervoso, più difficile da riassorbire.

Per questo il confronto tra i grandi shock petroliferi degli ultimi 40 anni è utile. Non serve a costruire una classifica da manuale, né a rincorrere analogie facili. Serve a rispondere a una domanda più concreta: quanto è stato violento ciascuno shock e, soprattutto, quanto a lungo è rimasto vivo. Nel campione entrano la Guerra del Golfo del 1990, la guerra in Iraq del 2003, la Guerra in Libia del 2011, l’invasione russa dell’Ucraina nel 2022 e la crisi Iran-Hormuz del 2026. Cinque episodi diversi, cinque contesti diversi, un solo mercato che reagisce ogni volta in modo diverso.

La base dati, e un primo punto che non è neutrale

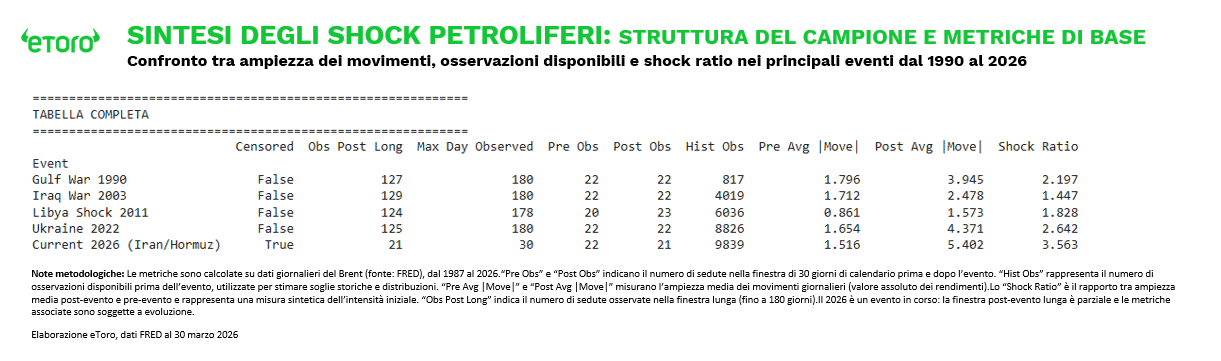

La base statistica è ampia. La serie del Brent presa dal database FRED (Federal Reserve Economic Data) va dal 20 maggio 1987 al 30 marzo 2026 e offre 9.860 osservazioni giornaliere utili. Da questa serie sono ricavati i rendimenti logaritmici giornalieri e il loro valore assoluto, che qui è centrale perché permette di misurare l’ampiezza dei movimenti senza distinguere tra rialzi e ribassi. È un passaggio importante. Non interessa infatti capire solamente se il prezzo sale o scende. Interessa capire quanto violentemente si muove il mercato.

C’è però una cautela metodologica da esplicitare. Non tutti gli eventi sono misurati contro una profondità storica uguale, a causa della serie di dati disponibili. Per la Guerra del Golfo del 1990, lo storico disponibile prima dell’evento è di 817 osservazioni, contro le 4.019 del 2003, le 6.036 del 2011, le 8.826 del 2022 e le 9.839 del 2026. Questo significa che soglie storiche, percentili, z-score e misure relative del 1990 sono calcolati su una base molto più corta. Il confronto resta informativo, ma non perfettamente simmetrico. Il 1990 è giudicato rispetto a una memoria storica più limitata, mentre gli shock più recenti sono misurati su una storia molto più lunga e statisticamente più robusta. Anche i numeri, in fondo, hanno memoria. E quella del 1990 è inevitabilmente più corta.

L’intensità: quando il mercato perde proporzione

Il primo blocco misura l’intensità iniziale dello shock, cioè ciò che accade nei 30 giorni di calendario successivi all’evento. Il 2026 emerge subito come il caso più estremo del campione. Il movimento medio assoluto giornaliero dopo l’evento sale al 5,4%, contro l’1,52% dei 30 giorni precedenti. Il rapporto tra queste due grandezze, lo shock ratio, arriva a 3,56. Tradotto: dopo l’evento, il Brent si è mosso in media più di tre volte rispetto al periodo immediatamente precedente.

È un numero enorme. Come se il mercato non avesse davvero voluto incorporare prima il rischio del conflitto, pur in presenza di segnali evidenti di tensione già nei giorni precedenti. Più che un dubbio sul se, era una questione di quando. Ma diventa ancora più eloquente quando lo si mette accanto agli altri episodi. Nel 2022, dopo l’invasione dell’Ucraina, lo shock ratio si ferma a 2,64. Nella Guerra del Golfo del 1990 è 2,2. Nel 2011, durante lo shock libico, è 1,83. Nel 2003, con l’Iraq, è 1,45. Questo basta già a dire che il 2026 non è semplicemente “tra i più forti”. È il più intenso del campione osservato.

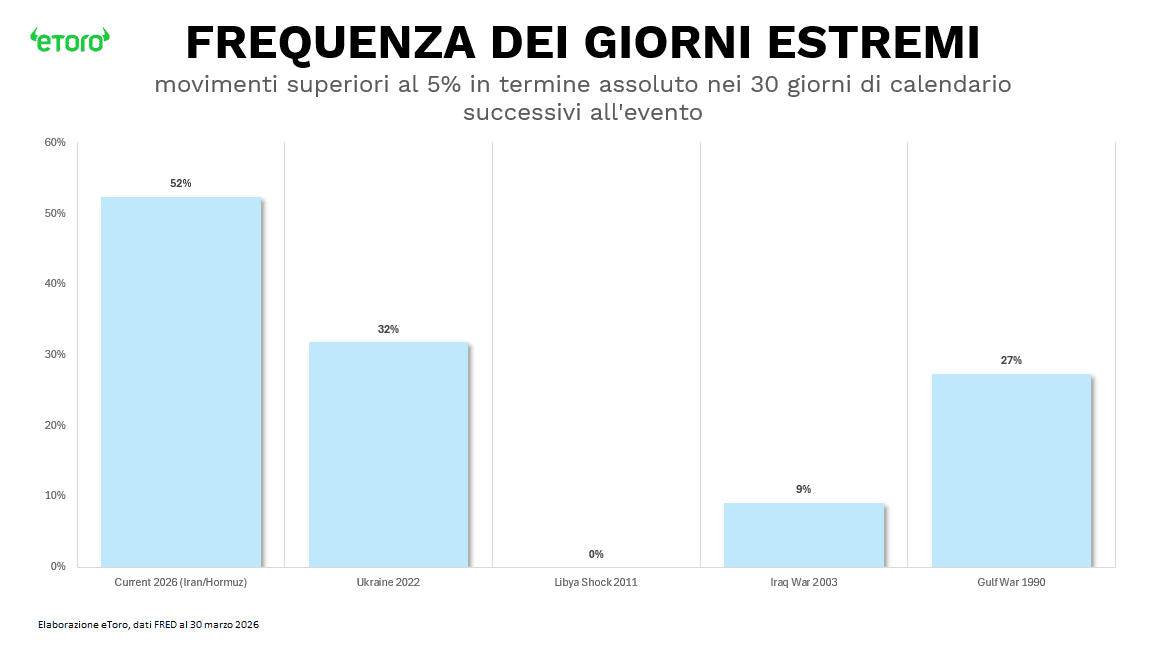

Anche la frequenza dei giorni estremi conferma la stessa gerarchia. Nel 2026, il 52,4% delle sedute successive all’evento (30 giorni di calendario) registra una variazione giornaliera superiore al 5%. Più di una seduta su due. Nel 2022 la stessa quota era al 31,8%. Nel 1990 al 27,3%. Nel 2003 al 9,1%. Nel 2011 a zero. Qui la differenza non è marginale. Un mercato che registra oltre metà delle sedute con movimenti superiori al 5% non è semplicemente volatile. È un mercato sotto pressione continua.

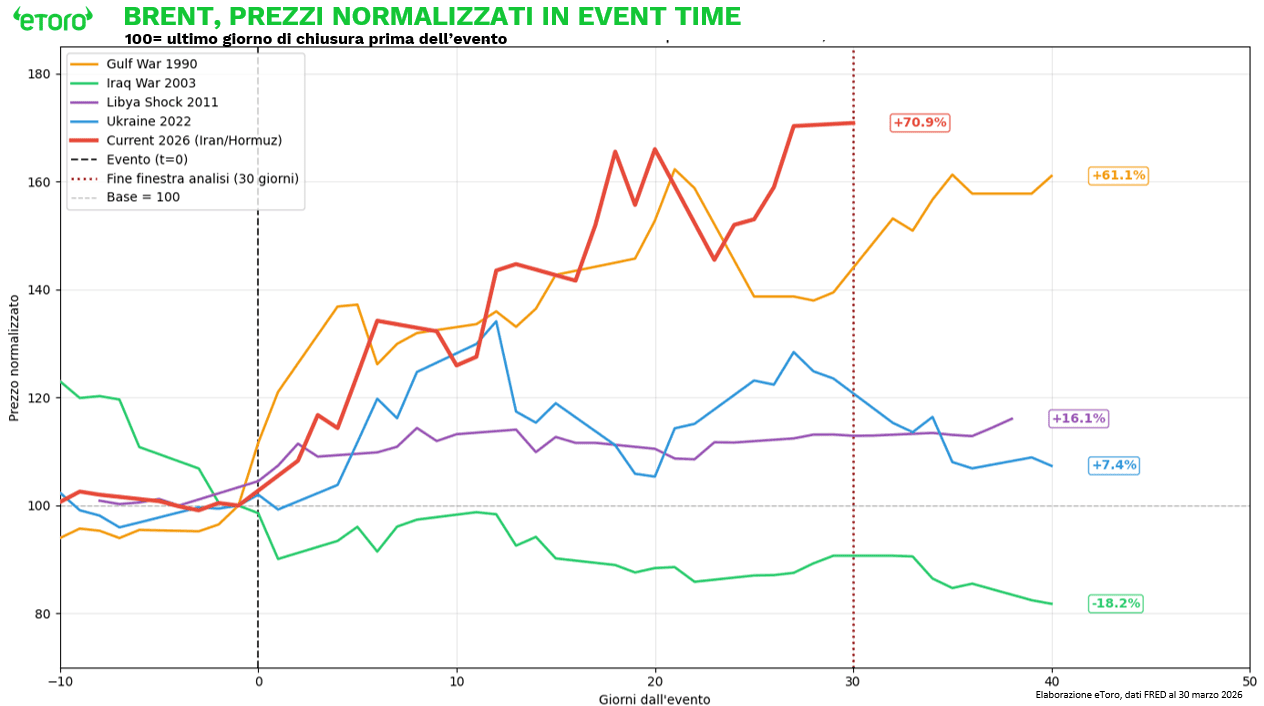

Il rendimento cumulato completa il quadro. Misurato a partire dal prezzo di chiusura del giorno precedente l’evento, così da includere anche l’eventuale salto iniziale del primo giorno, il Brent nel 2026 segna +70,89% nella finestra osservata. La Guerra del Golfo si era fermata a +39,49%. L’Ucraina a +23,55%. La Libia a +12,93%. L’Iraq 2003 addirittura a -9,3%. È un passaggio importante, perché distingue tra semplice nervosismo e vero repricing del mercato. Il 2026 non è solo una fase di oscillazioni ampie. È un cambiamento di livello.

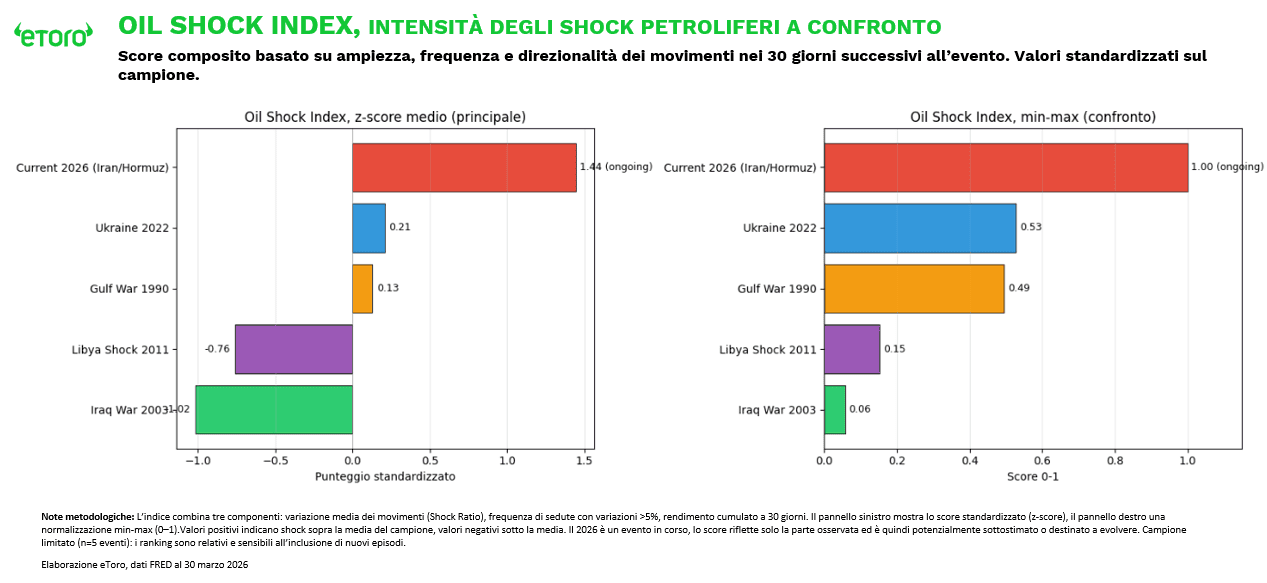

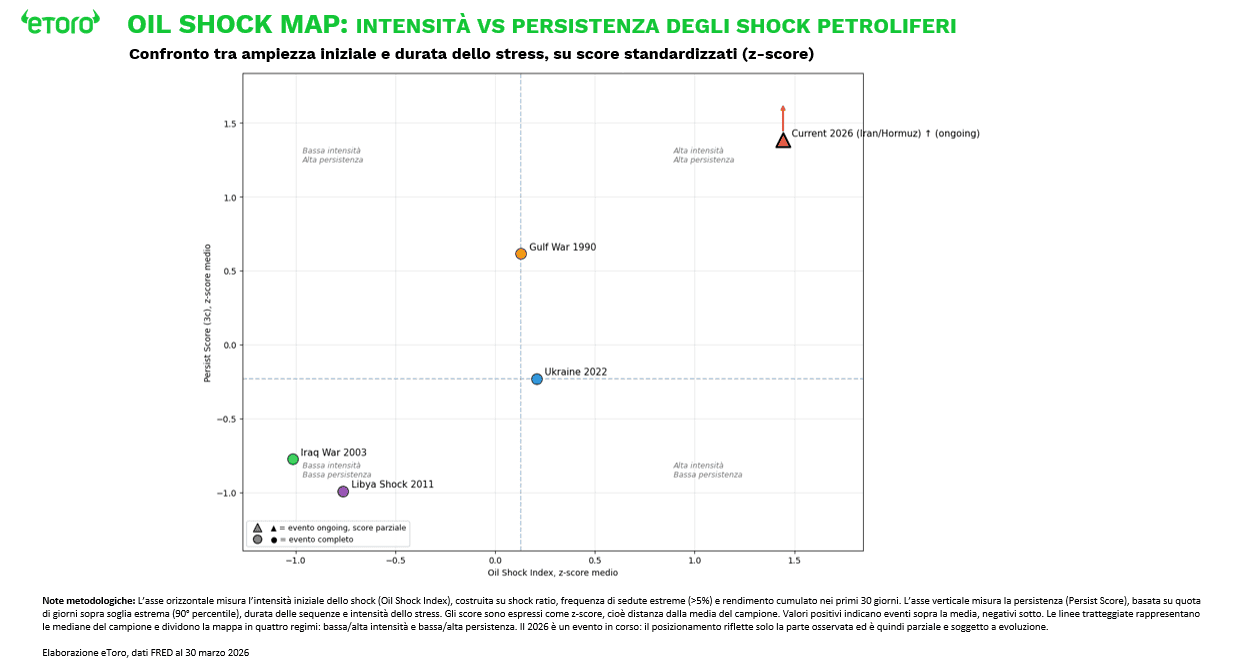

Da queste tre componenti, shock ratio, frequenza di sedute oltre il 5% e rendimento cumulato, nasce l’Oil Shock Index, l’indicatore sintetico dell’intensità iniziale. Qui il quadro merita una precisazione importante. Il punteggio viene letto in termini di z-score, quindi come distanza dalla media del piccolo campione osservato, mentre il min-max come confronto intuitivo. È un passaggio metodologico meno banale di quanto sembri. Il min-max restituisce una scala da 0 a 1, facile da leggere ma meccanicamente forzata. Lo z-score non impone un massimo pari a 1 e un minimo pari a 0, ma dice quanto ogni evento si colloca sopra o sotto la media del campione. Con soli cinque episodi, entrambe le normalizzazioni restano instabili, ma il confronto è utile perché mostra un aspetto cruciale: cambia la scala del punteggio, non cambia la storia raccontata dai dati.

Infatti, la classifica resta la stessa. Nel min-max il 2026 vale 1,000, l’Ucraina 0,527, la Guerra del Golfo 0,494, la Libia 0,152, l’Iraq 0,058. Nello z-score il 2026 sale a 1,443, l’Ucraina a 0,207, il 1990 a 0,128, mentre Libia e Iraq scendono in territorio negativo, rispettivamente a -0,762 e -1,016. Il significato è semplice: il 2026 è nettamente sopra la media del campione, Ucraina e Guerra del Golfo sono ancora sopra la media ma molto distanti dal caso attuale, mentre 2011 e 2003 restano sotto. Il ranking non cambia. Cambia il linguaggio statistico con cui lo descriviamo.

Più che limitarsi a occupare il primo posto nel ranking, il 2026 sta forzando i limiti superiori del campione storico. Non si colloca semplicemente in cima alla distribuzione degli shock osservati: ne sta ridefinendo, almeno provvisoriamente, l’estremo superiore.

La persistenza: quando il mercato non si raffredda

Ma fermarsi all’intensità significherebbe fermarsi a metà del racconto. La parte davvero interessante inizia quando si passa dalla violenza iniziale alla persistenza. Perché un mercato può anche impennarsi per pochi giorni e poi raffreddarsi rapidamente. In quel caso siamo di fronte a uno shock. Ma se continua a muoversi in modo anomalo, se il rumore non si spegne, se la tensione non si riassorbe, allora non siamo più nel campo del picco. Siamo nel campo del regime.

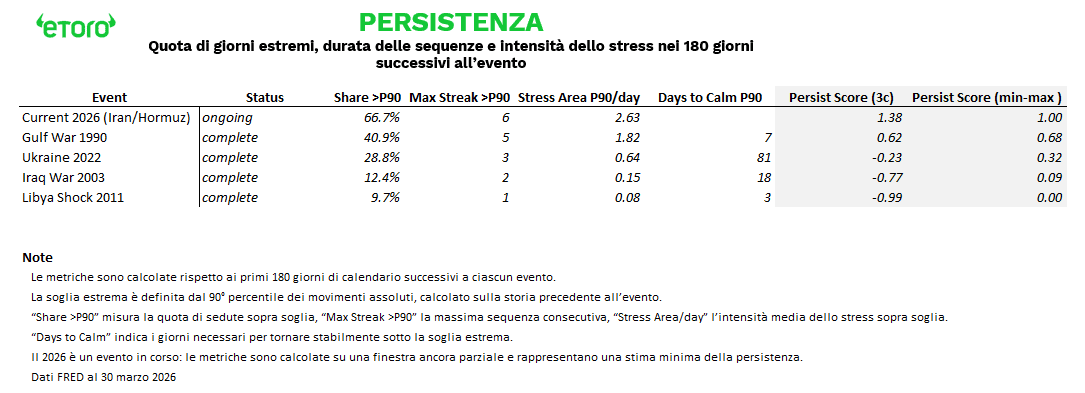

Per misurare questa persistenza, il primo indicatore usato è la quota di giorni che resta sopra la soglia del 90° percentile storico dei movimenti assoluti. Detto in maniera più semplice, si individua il livello oltre il quale, nella storia precedente a ciascun evento, cadevano solo i giorni più turbolenti. Poi si osserva quanta parte della finestra successiva, estesa fino a un massimo di 180 giorni di calendario dopo l’evento, continua a muoversi sopra quella soglia estrema. È una misura energica, perché traduce la turbolenza in una domanda intuitiva: quanto spesso il mercato continua a vivere in zona rara, non in una semplice volatilità ordinaria.

Nel 2026 questa quota è del 66,7%. Significa che due giorni su tre, nella finestra osservata, si collocano ancora sopra una soglia che storicamente appartiene ai movimenti più estremi. Nella Guerra del Golfo del 1990 la quota era del 40,9%. Nell’Ucraina del 2022 del 28,8%. Nell’Iraq del 2003 del 12,4%. Nella Libia del 2011 del 9,7%. Anche qui il 2026 si colloca nettamente sopra tutti gli altri. Non è solo il numero dei giorni di stress a colpire, ma la loro concentrazione temporale. È questa la vera densità di crisi: una quantità anomala di giornate estreme compressa in una finestra ancora molto breve.

Il secondo indicatore è la sequenza massima consecutiva sopra soglia, cioè il numero massimo di sedute di fila in cui il mercato rimane in condizione estrema. È una misura diversa dalla semplice frequenza. Un evento può avere molti giorni estremi, ma dispersi nel tempo. Un altro può averne meno, ma tutti ravvicinati, come se il mercato non riuscisse a prendere fiato. Nel 2026 la striscia massima arriva a 6 giorni consecutivi oltre la soglia estrema storica. Nel 1990 è 5. Nel 2022 è 3. Nel 2003 è 2. Nel 2011 è 1. Anche qui il messaggio è netto: il 2026 non appare come una somma di fiammate isolate, ma come uno stato di pressione continua.

Il terzo indicatore misura non solo la frequenza, ma anche la profondità dello stress. È l’area di stress per giorno, cioè la somma di tutti gli eccessi sopra la soglia estrema rapportata al numero di sedute osservate. In altre parole, non conta solo stare sopra la soglia. Conta di quanto ci stai sopra, in media. Nel 2026 il valore è 2,63. Nella Guerra del Golfo del 1990 è 1,82. Nel 2022 è 0,64. Nel 2003 è 0,15. Nel 2011 è 0,08. Questo indicatore separa bene una tensione persistente ma moderata da una tensione persistente e violenta. Il 2026 appartiene chiaramente al secondo caso.

Da queste tre componenti nasce il Persistence Score a tre fattori, cioè la misura comparabile della persistenza. Comparabile è la parola chiave, perché nel 2026 la finestra lunga si ferma per ora a 21 giorni di trading, mentre per gli altri episodi si osservano circa 124-129 giornate. Per questo i conteggi assoluti non possono essere messi uno accanto all’altro senza correzioni. Servono quote e misure per giorno. Anche qui, il passaggio dal min-max allo z-score cambia il modo di leggere i punteggi ma non il loro ordine. Nel min-max il 2026 vale 1,00, la Guerra del Golfo 0,68, l’Ucraina 0,32, l’Iraq 0,09, la Libia 0,00. Nello z-score, il 2026 sale a 1,38, il 1990 a 0,62, mentre l’Ucraina scende leggermente sotto la media del campione a -0,23, con Iraq e Libia più in basso, rispettivamente a -0,77 e -0,99. C’è poi un paradosso metodologico che merita di essere esplicitato: i numeri che osserviamo oggi potrebbero non essere i più alti, ma i più bassi che vedremo. Poiché l’evento è ancora in corso, la persistenza osservata finora non è una misura finale dello shock, ma una soglia minima già raggiunta. Questo punto merita attenzione, perché è forse il più facile da mal interpretare. Vedere il 2022 leggermente negativo nello z-score non significa che non sia stato persistente. Significa che, rispetto alle tre componenti scelte per il punteggio comparabile, share sopra soglia, massima sequenza consecutiva e area di stress per giorno, il 2022 risulta meno denso del 1990 e del 2026. La sua specificità non è tanto la concentrazione dello stress, quanto la sua viscosità temporale. È un dettaglio determinante.

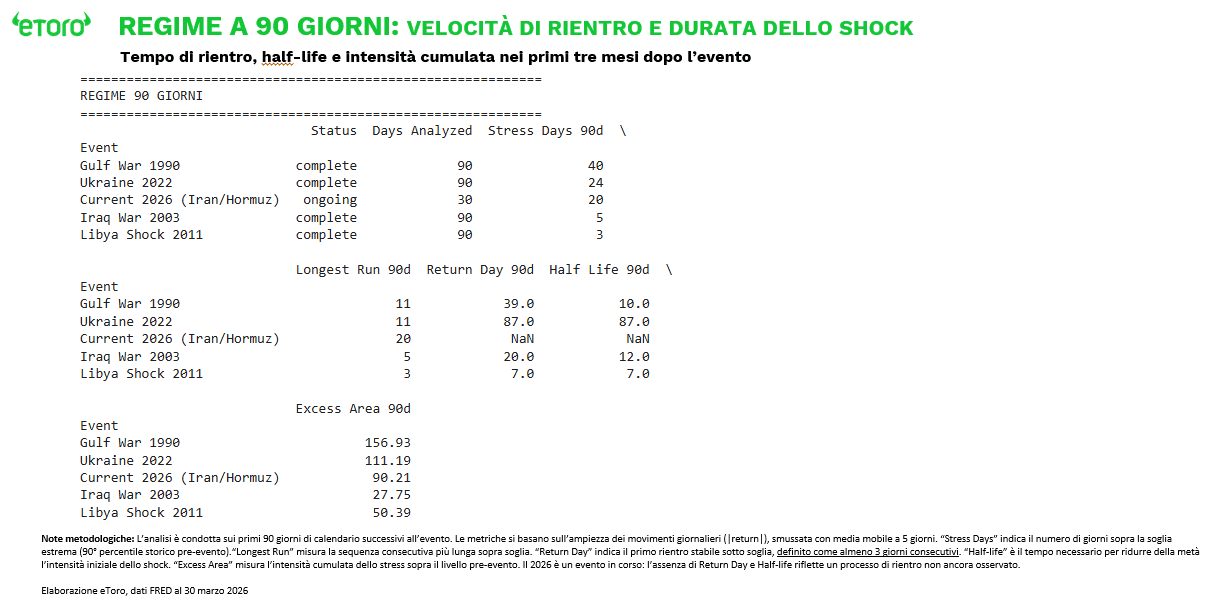

Il regime a 90 giorni: quando lo shock (non) rientra

Qui però entra in gioco una sfumatura decisiva. Il 1990 e il 2022 insegnano che la persistenza può avere nature diverse. La Guerra del Golfo registra una persistenza elevata in termini di quota di giorni estremi e area di stress, ma poi rientra relativamente in fretta. Nel blocco a 90 giorni, il ritorno alla normalità avviene in 39 giorni e il tempo per dimezzare l’intensità iniziale dello shock, la cosiddetta half-life, è di 10 giorni. Il 2022, invece, è meno verticale all’inizio ma molto più lento a scaricarsi: 81 giorni per rientrare stabilmente sotto la soglia 90° percentile, 87 giorni per il ritorno alla normalità e altri 87 per la half-life. In pratica, il 1990 è uno shock violentissimo ma più breve, il 2022 è uno shock meno brutale ma molto più lungo.

È proprio qui che il 2026 spicca. Finora combina le due dimensioni più difficili da gestire: intensità iniziale estrema e persistenza osservata anch’essa estrema. Nei 30 giorni effettivamente disponibili per il blocco di regime, i giorni di stress sono 20. La sequenza massima di stress è 20. Non c’è un ritorno alla normalità osservabile. Non c’è una half-life osservabile. In altri termini, dopo l’esplosione iniziale, il mercato non ha ancora cominciato davvero a decomprimersi.

Questo è forse il dato più forte dell’intera analisi. Non il +70,9% cumulato. Non il 52,4% delle sedute oltre il 5%. Ma l’assenza, finora, di un vero processo di raffreddamento. Per un investitore è un punto cruciale. Quando un mercato entra in una fase del genere, la domanda smette di essere se il rialzo sia già eccessivo. La domanda diventa se il mercato stia ancora prezzando uno shock, oppure un nuovo regime di scarsità, rischio logistico e premio geopolitico.

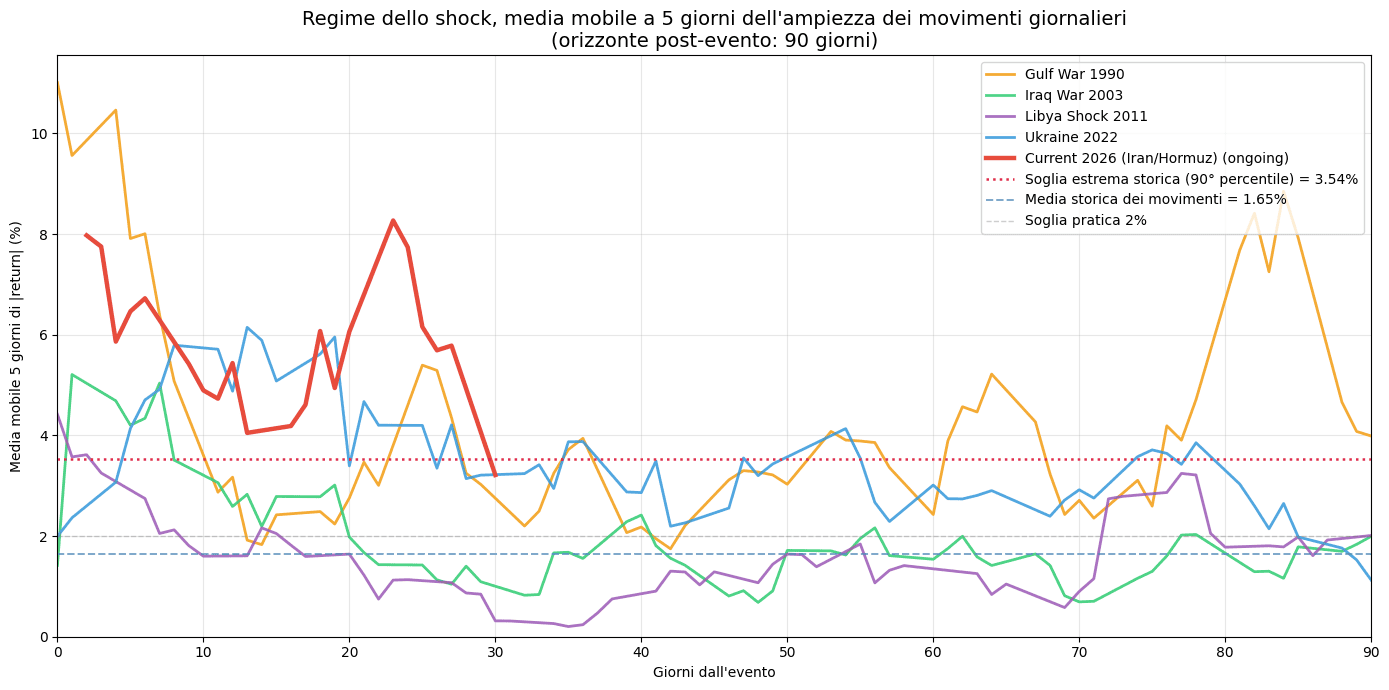

Anche il grafico dei prezzi normalizzati parla con chiarezza. Il 2026 chiude la finestra osservata a +70,9% rispetto al livello base. La Guerra del Golfo arriva a +39,5%. L’Ucraina a +23,5%. La Libia a +12,9%. L’Iraq a -9,3%. Ma il grafico più istruttivo è probabilmente quello che segue l’ampiezza media dei movimenti giornalieri su base mobile a 5 giorni. Non misura la volatilità nel linguaggio tecnico più stretto. Misura qualcosa di più intuitivo: quanto si sta muovendo, in media, il mercato ogni giorno nelle ultime cinque sedute. È un termometro della tensione. Ed è lì che si vede la differenza tra una fiammata e un regime.

Da qui nasce la lettura finale. La Guerra del Golfo del 1990 è il modello classico dello shock petrolifero violento, compresso e sviluppato a ondate. L’Ucraina 2022 rappresenta invece uno shock meno verticale ma molto più viscoso, meno esplosivo all’inizio e più lento a rientrare. L’Iraq 2003 appare come uno shock relativamente modesto e transitorio. La Libia del 2011, pur in un contesto geopolitico importante, lascia un’impronta più contenuta sul Brent rispetto agli altri casi.

Il 2026, invece, appartiene a una categoria diversa. Nei dati disponibili è già il caso più intenso del campione. Ed è già, contemporaneamente, quello con la persistenza osservata più elevata. Ma proprio qui serve disciplina analitica. La finestra resta corta, con soli 21 giorni di trading osservati nella parte lunga. Questo significa che il giudizio non può ancora essere definitivo. Il 2026 non è già certificato come il più persistente in senso chiuso e finale. È, più correttamente, lo shock che finora mostra la combinazione più estrema di intensità e persistenza osservata tra quelli analizzati, senza aver ancora dato segnali di rientro.

Quello che i numeri suggeriscono, oggi, è che il mercato del petrolio non si sta comportando come se fosse davanti a un incidente temporaneo. Si sta comportando come se il rischio fosse entrato nella struttura stessa del prezzo. Quando succede, il petrolio smette di essere solo una materia prima. Diventa una sintesi del disordine globale. E allora la domanda importante non è più fin dove può salire, ma per quanto tempo il premio al rischio può restare incorporato nel prezzo. È qui che si gioca il vero vantaggio interpretativo. Non nella velocità con cui si commenta il rialzo, ma nella capacità di distinguere una fiammata da un regime. E i numeri, questa volta, stanno dicendo una cosa precisa: il 2026, almeno per ora, assomiglia molto più a un regime che a una semplice fiammata.