In questi primi giorni del nuovo anno, la politica e la geopolitica hanno preso con forza il sopravvento sulla narrativa di mercato. Non è un picco passeggero di notizie isolate, ma un insieme di eventi che riscrivono le percezioni di rischio e opportunità. Con focus che vanno dall’America Latina alla frontiera europea, passando per l’Asia.

L’attenzione degli investitori è stata catalizzata da un mosaico di tensioni globali: dalla gestione del petrolio in Venezuela, culminata ieri nel sequestro di petroliere sanzionate come la russa Marienera, alle rivolte in Iran, fino alle crescenti frizioni tra Cina e Giappone (con il tema Taiwan sullo sfondo). Pechino ha infatti introdotto restrizioni sulle esportazioni di beni a “duplice uso” verso il Sol Levante, una mossa che Tokyo teme possa compromettere oltre il 40% dell’interscambio commerciale tra i due Paesi. In Europa, oltre alle già note discussioni sul Mercosur e alle questioni legate alla Groenlandia, resta al centro dell’attenzione la guerra in Ucraina. Il sostegno al Paese continua a essere un banco di prova per l’unità politica del continente, con implicazioni per i rapporti con Mosca, per le forniture energetiche e per l’orientamento strategico di Bruxelles. Il teatro ucraino, seppure in secondo piano mediatico rispetto a certi eventi di breve periodo, rimane un elemento strutturale del rischio geopolitico europeo.

A questo quadro si aggiungono le recenti pressioni della Casa Bianca, con il Presidente Trump che ha acceso il dibattito su temi dal forte impatto popolare, come la limitazione dei dividendi e riacquisti di azioni proprie nel settore difesa e il divieto per le società istituzionali di acquistare abitazioni civili. Il tutto mentre sul fronte commerciale interno statunitense, l’attenzione resta alta sulla Corte Suprema e sulle tariffe basate sull’IEEPA. I mercati delle opzioni e delle previsioni tariffarie indicano una probabilità consistente (Polymarket 74%, Kalshi 72%) che venerdì la Corte Suprema dichiari illegali, o almeno in parte illegali, queste tariffe. Anche se ciò dovesse verificarsi, l’amministrazione ha già chiarito che saranno impiegate altre autorità, come le Sezioni 232 e 301, per mantenere leve commerciali attive. Il possibile effetto macro di una temporanea riduzione dell’aliquota tariffaria effettiva può essere moderatamente disinflazionistico e marginalmente favorevole alla crescita, ma è controbilanciato da un aumento dell’incertezza regolatoria e da attriti operativi. Questo quadro mantiene alta la volatilità implicita e potrebbe limitare qualsiasi ripresa di rischio che si basi su certezze regolatorie.

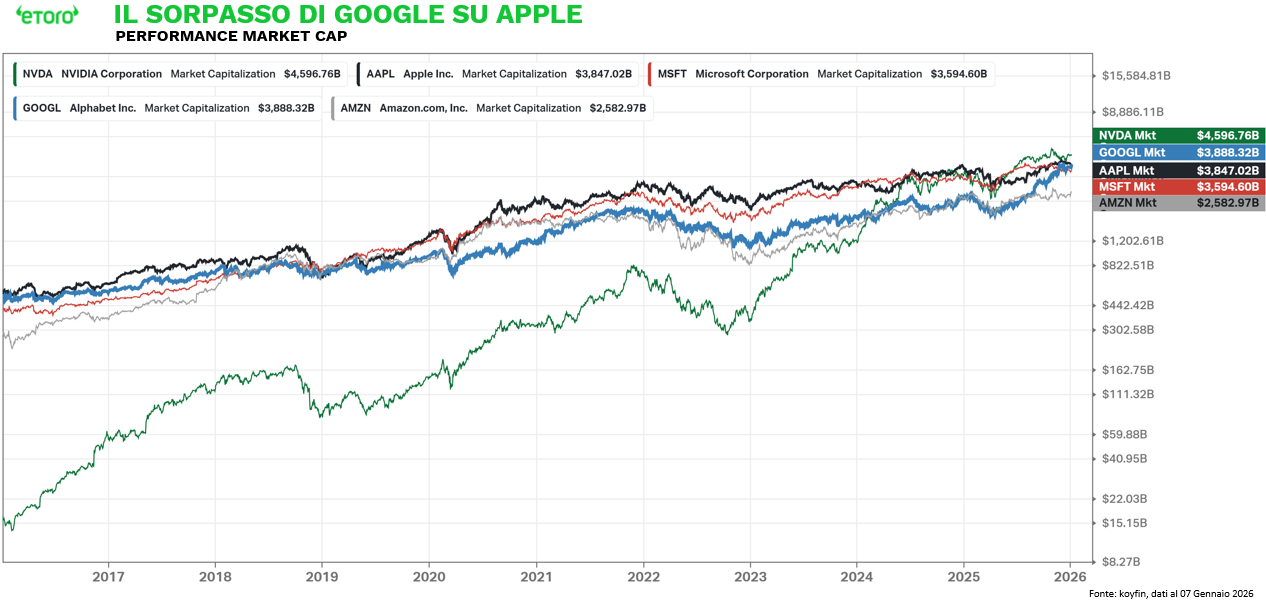

Nonostante il rumore generato da questi eventi, nel silenzio della narrativa più rumorosa, si registra un cambio di gerarchia nel club delle mega-capitalizzazioni. Alphabet (market cap 3.888,32 miliardi di dollari) ha superato Apple ($3.847 miliardi) – per la prima volta dal 2019 – ed è diventata la seconda società al mondo per capitalizzazione. È un passaggio che non racconta solo un numero, ma un equilibrio di potere nelle preferenze degli investitori globali. Ovvero il passaggio dall’era dell’hardware consumer a quella della sovranità infrastrutturale nell’intelligenza artificiale.

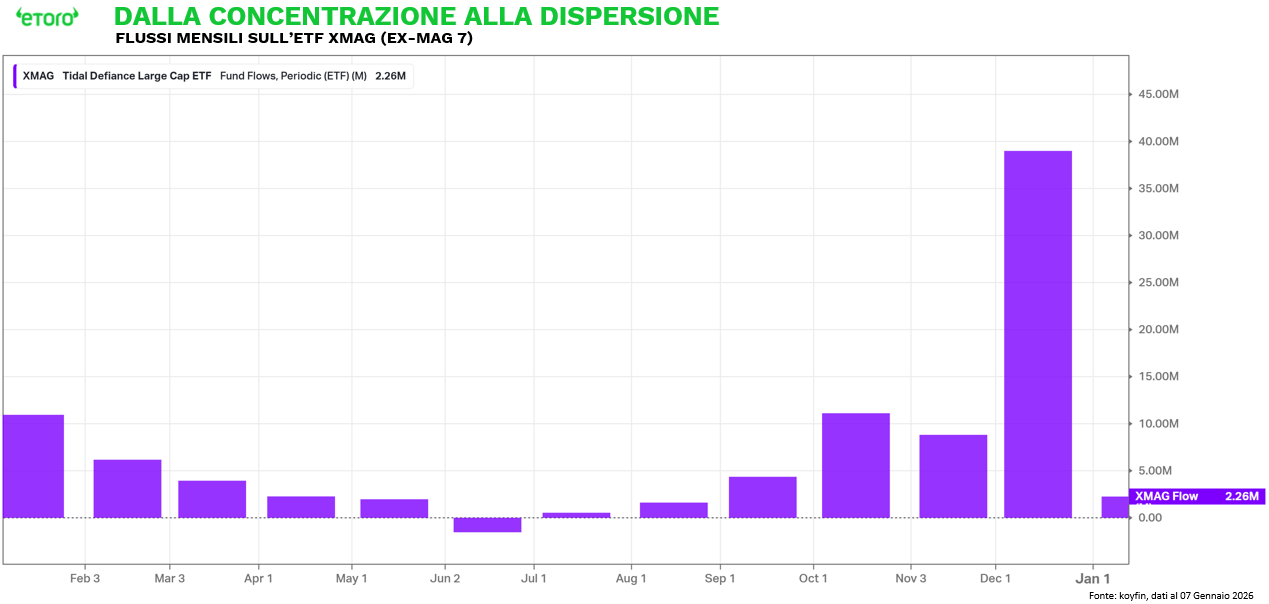

Il contesto, peraltro, non è quello di un entusiasmo indiscriminato sulle Big Tech. Le Magnificent 7 stanno attraversando una fase di riposizionamento. In questi primi giorni di gennaio oltre 105 milioni di dollari sono fuoriusciti dall’ETF MAGS, mentre l’ETF ex-Mag7 ha vissuto a dicembre il miglior mese dell’anno, con afflussi per 39 milioni.

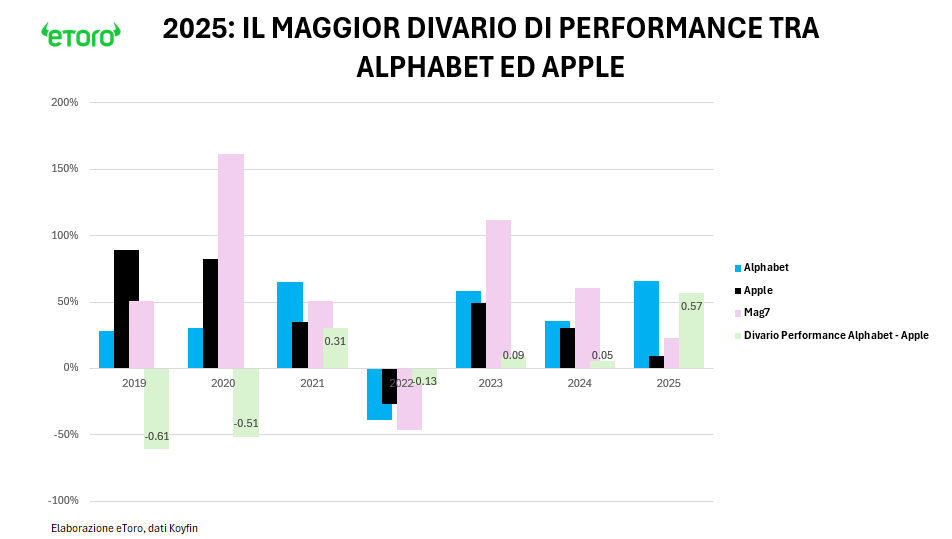

Eppure, su base annua, il portafoglio equiponderato delle Magnificent 7 ha comunque chiuso il 2025 con una performance di circa +22%, contro il +17% dell’S&P 500. Una sovraperformance che, letta in aggregato, nasconde una frattura interna sempre più evidente.

Dentro quel +22% infatti non tutti hanno contribuito allo stesso modo. Solo due titoli hanno battuto in maniera consistente il benchmark. Nvidia e Alphabet. Ed è Alphabet ad aver guidato la corsa del gruppo. Apple, al contrario, ha sottoperformato sia il paniere sia l’indice, diventando progressivamente un freno sulla performance complessiva. È qui che il dato di capitalizzazione smette di essere una fotografia e diventa una conseguenza. Nel 2025 Alphabet ha messo a segno un +66% di total return. Apple si è fermata a +9%. Uno scarto di 57 punti percentuali in un solo anno. Non è rumore, è un differenziale di regime. Ed è quel differenziale che ha permesso ad Alphabet di colmare il divario di capitalizzazione e superare Apple.

Il mercato ha premiato la coerenza strategica di Alphabet, che ha dimostrato di poter controllare l’intera catena del valore. Il lancio dei chip proprietari TPU v6 e v7 (Ironwood) a novembre, insieme al rilascio di Gemini 3 a dicembre, ha convinto gli analisti che Google non sia più una società minacciata dall’IA generativa, ma la forza dominante che ne possiede lo “stack” tecnologico completo: dal silicio al software, fino alla distribuzione via Cloud. Al contrario, Apple sta affrontando un 2026 in salita, penalizzata dal rinvio del nuovo assistente Siri, dall’aumento dei costi di produzione (memorie RAM e semiconduttori più cari) e dalle pressioni regolatorie in Europa e Giappone. Non a caso, Raymond James ha recentemente declassato il titolo citando dubbi sulla crescita nel breve termine.

I segnali di mercato sono coerenti. Nel 2025 Alphabet ha registrato 32 nuovi massimi storici. Apple si è fermata a 14, l’ultimo il 2 dicembre. Le ultime tre trimestrali di Alphabet hanno ricevuto una risposta positiva dal mercato. Apple ha invece registrato nel 2025 solo “bocciature”, con la prima seduta post conti sempre in rosso – una sequenza di reazioni negative che non si vedeva dal 2021.

Attualmente, il titolo Apple sta inoltre attraversando una fase di debolezza tecnica significativa, con sei sessioni consecutive in calo che lo hanno portato a testare la media mobile a 100 giorni (per la prima volta da agosto) e a chiudere in territorio ipervenduto secondo l’RSI a 14 giorni (per la prima volta dal Liberation Day). Non per un singolo evento, ma per un accumulo di temi, dall’economia delle app ai costi, dalla geopolitica al posizionamento sull’AI.

Il punto non è chi “vince” oggi. È quale modello viene premiato. Scalabilità dell’AI e del cloud contro stabilità dell’hardware consumer. Optionalità futura contro ritorni incrementali. In questo quadro, il sorpasso di Alphabet non è una sorpresa, è una conseguenza.

E poi c’è chi questo cambio di regime lo ha letto in anticipo. Berkshire Hathaway ha ridotto la propria esposizione ad Apple e ha aperto una posizione in Alphabet da 5 miliardi di dollari, annunciata il 17 novembre. Non una mossa tattica, ma un riallineamento strategico. Quando il capitale più paziente del mercato cambia direzione, di solito non lo fa per inseguire una moda, ma per posizionarsi sul prossimo equilibrio.