Questa è una settimana in cui il mercato chiede una sola cosa, capire se la realtà sta rallentando oppure se sta solo cambiando la geografia dei flussi. La risposta odierna passa da tre snodi, Fed, trimestrali big tech, dollaro. E sullo sfondo, due termometri che non dovrebbero mentire, metalli, sebbene la corsa iperbolica mostri anche una forte componente di speculazione finanziaria, e credito.

Il Dollaro come ammortizzatore globale

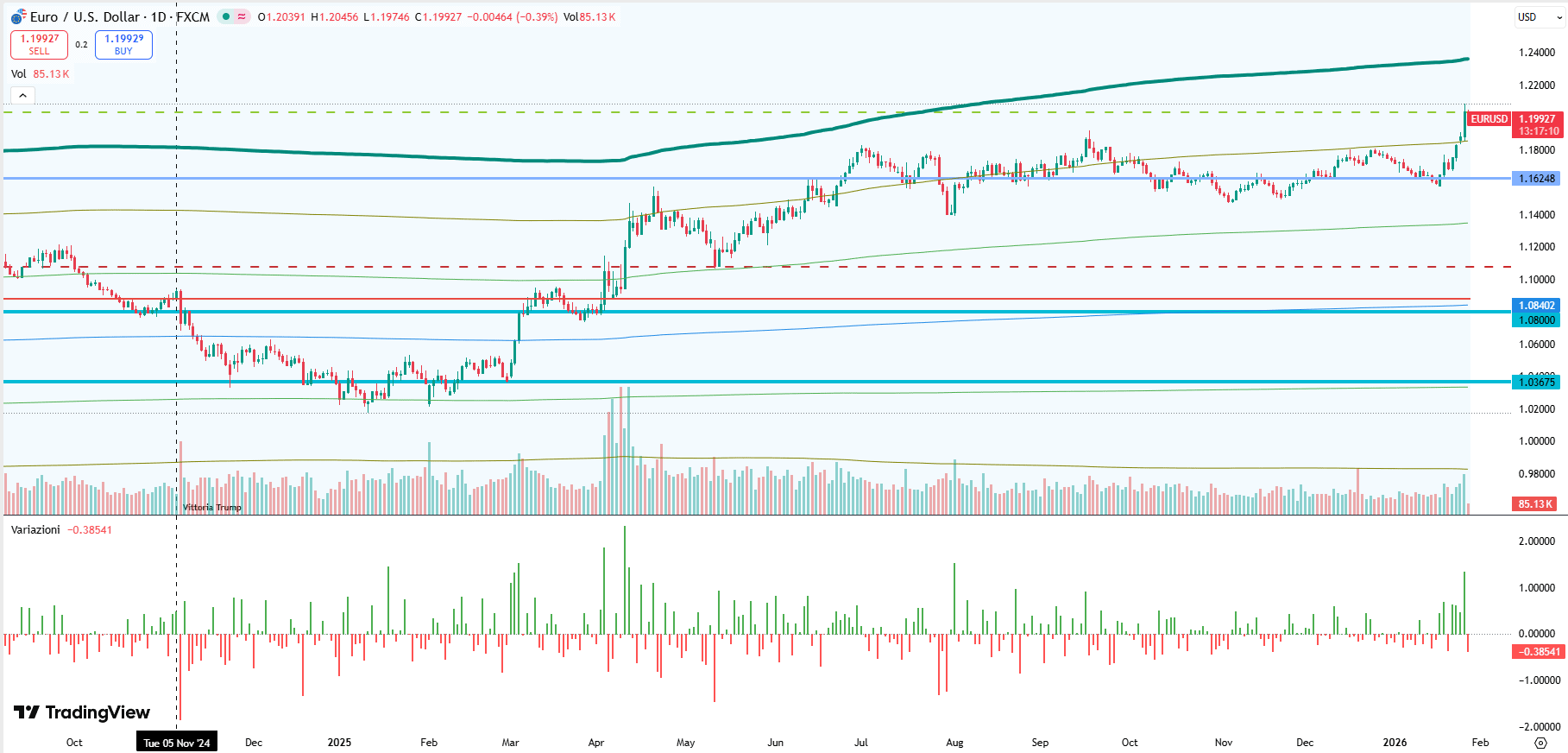

Partiamo dal dato più visibile e allo stesso tempo (forse) più sottovalutato, il dollaro. L’EUR/USD ha ieri toccato gli 1,20, sui livelli più bassi dal 2022.

Qui il punto non è però solo il livello, è il messaggio politico. Trump per la prima volta ha commentato il calo del dollaro dicendo che “il valore del dollaro è grande”, e il mercato lo ha interpretato come un via libera a tollerare debolezza valutaria, per spingere i tassi più in basso e rendere più competitive le esportazioni.

Ma sotto questa dinamica c’è qualcosa di più strutturale. Il dollaro sta diventando il principale ammortizzatore del sistema. In un contesto in cui non si vogliono correggere né gli asset finanziari né il credito, è il cambio a dover assorbire tensioni che in altri cicli finivano sui tassi reali o sugli spread. Non è tanto una scelta esplicita, quanto una dinamica emergente.

È una postura che accende una contraddizione. Gli Stati Uniti hanno circa 39.000 miliardi di dollari di debito. In un contesto simile, la stabilità della valuta dovrebbe contare più di qualsiasi impulso all’export. È il classico equilibrio impossibile, voler tenere insieme crescita, dollaro debole e credibilità sulla parte lunga della curva Treasury. La botte piena e la moglie ubriaca, solo che qui non è un proverbio, è la curva dei rendimenti.

Macro USA: rallentamento o solo rumore?

Eppure, la cosa più interessante è che questa svendita del dollaro non sta avvenendo in un clima da fuga dal rischio. Non è una narrativa “vendi gli Stati Uniti”. È quasi l’opposto. È una fase reflazionistica, con propensione al rischio elevata e con tutto ciò che è inversamente correlato al dollaro che corre. Oro e metalli continuano una corsa iperbolica. Petrolio in rialzo (sebbene qui sia utile ricordare il rischio Iran). Asset reali forti. Le crypto, invece, stanno più alla finestra. Non negano il rischio, ma non lo stanno guidando.

In questo quadro, i dati macro USA mandano segnali più complessi. La fiducia dei consumatori di gennaio è scesa inaspettatamente a 84,5, contro attese a 90,9 e da 94,2 del mese precedente. La divergenza con l’indagine dell’Università del Michigan, più ottimista, è evidente. E il calo è concentrato sulla “situazione attuale”, con indicatori del lavoro che si indeboliscono. L’indice “posti di lavoro abbondanti”, uno dei più seguiti, è sceso al minimo da febbraio 2021, quando la disoccupazione era al 6,2%. Qui il segnale sembra più legato alle condizioni economiche reali che alle paure tariffarie, anche perché le aspettative di inflazione si stanno attenuando. Tradotto, non è il panico da dazi a raffreddare il sentiment, è la percezione che qualcosa stia diventando meno facile nel ciclo interno. Il rallentamento non è ancora visibile nei grandi aggregati, ma inizia a emergere nella microeconomia quotidiana.

Fed e Tech: il patto implicito del mercato

E questo ci porta al primo vero evento della settimana, il FOMC. Senza proiezioni aggiornate, tutta l’attenzione ricade sulla comunicazione di Powell. Il mercato gli chiederà del dollaro, perché un dollaro che scende così in fretta può diventare una variabile politica prima ancora che economica. E se le aspettative dovessero spostarsi verso un taglio da 25 punti base già a marzo, sarebbe un ulteriore ostacolo per il biglietto verde nei prossimi mesi.

Non a caso, il mercato obbligazionario resta sorprendentemente calmo. Nonostante il dato sulla fiducia, il decennale è rimasto sostanzialmente invariato. I tassi a breve sono scesi e quelli lunghi, si veda il trentennale, in crescita. È come se il mercato stesse dicendo, ok al rallentamento, ma attenzione a credibilità e premio per la duration. Il messaggio è sottile ma coerente, la parte lunga non è disposta a regalare fiducia a basso costo.

Sul fronte equity, invece, la musica è ancora chiaramente risk-on. Le azioni sono in rialzo con le stesse dinamiche delle ultime tre sedute, leadership tech e utility correlate, small cap in sottoperformance per la terza seduta consecutiva.

Il cuore della giornata odierna sono poi i conti di Microsoft, Meta e Tesla. Non sono solo trimestrali, sono una verifica del grande patto implicito del mercato, accettiamo valutazioni elevate perché l’AI farà i suoi frutti.

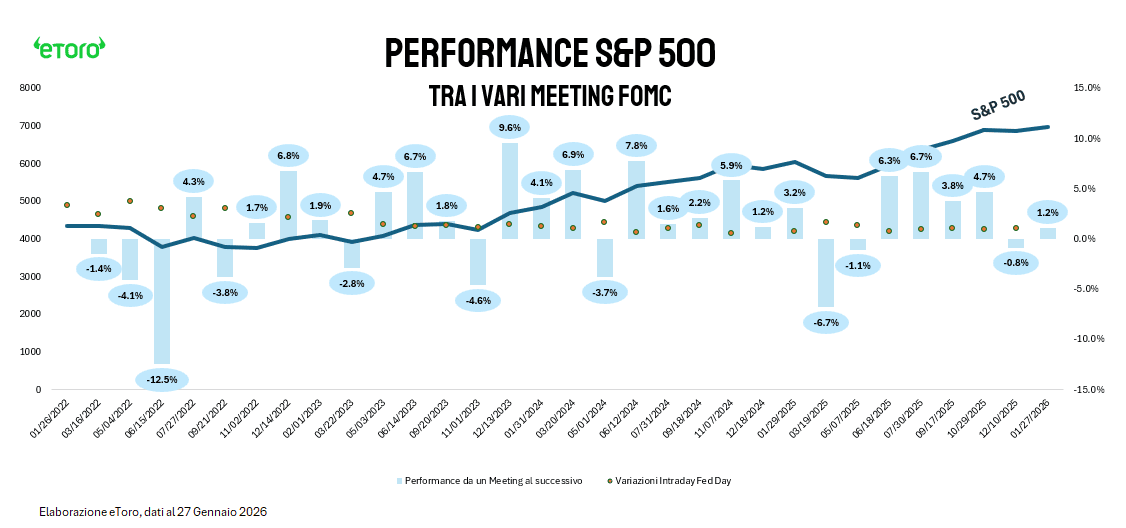

A rafforzare ulteriormente questa lettura c’è anche il comportamento dell’indice guida. Dall’ultimo meeting del FOMC, lo S&P 500 è in rialzo di circa l’1,2% ed è tornato a segnare nuovi massimi storici. Non è un episodio isolato. Nelle ultime tre decisioni di politica monetaria, tra settembre e dicembre 2025, in due casi su tre lo S&P 500 aveva già chiuso la seduta precedente al meeting sui massimi storici. Quasi a voler dire che mercato non aspetta la Fed, ma che lo anticipa.

In Europa i listini sono positivi, ma ancora sotto i massimi precedenti alle minacce tariffarie. Qui il vento contrario è valutario. Un dollaro che cade significa euro più forte, quindi utili sotto pressione per chi esporta, e recuperi più lenti.

Intanto, sul mercato dei cambi, il franco svizzero torna ad attrarre flussi difensivi. L’EUR/CHF è sceso da 0,93 di inizio gennaio sotto 0,92, minimo pluriennale. Beneficia dell’incertezza geopolitica e del bisogno di alternative all’USD. Il problema è che l’inflazione è allo 0,1% a dicembre e il core allo 0,5% a/a. Quindi, spazio ridotto per un apprezzamento prolungato senza conseguenze.

La rotazione verso gli Emergenti: il boom della Corea

Fin qui la cornice macro e valutaria. Ora il punto di svolta, dove vanno i flussi quando il dollaro si indebolisce e il rischio non si spegne. Vanno negli emergenti.

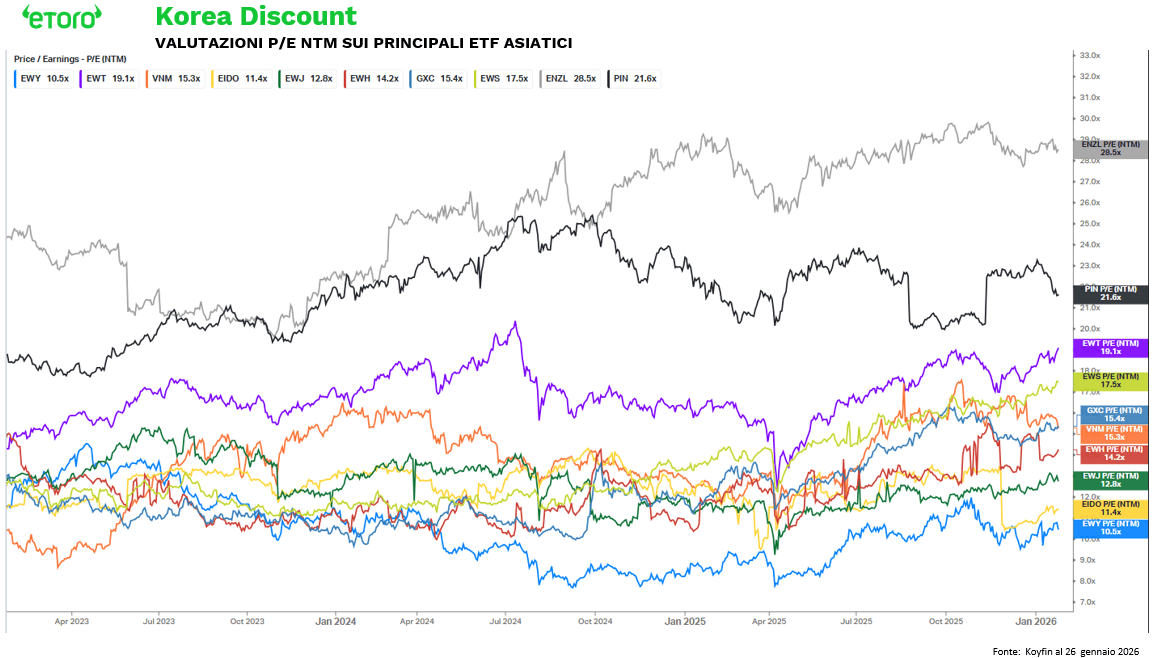

E qui il caso Corea non è un dettaglio, è un segnale. La metrica che racconta tutto è la quota di equity coreana in mano a investitori stranieri. A inizio 2025 era poco sotto il 29%, oggi ha superato il 33%. Non è un flusso tattico, è un riposizionamento strutturale. Il KOSPI, dai livelli di fine 2025 poco sopra 4.200 punti, è salito oltre 5.000 in poche settimane. Solo a gennaio segna +22%, un’accelerazione che non si vedeva dal 1998. Nel 2025 ha fatto 22 nuovi massimi storici, nel 2026 ne ha già aggiunti 17. Su 19 sedute del nuovo anno, 17 si sono chiuse in rialzo. Fino al 20 gennaio, ogni seduta del 2026 era finita positiva. Questa non è solo forza, è pressione costante della domanda. E non è domanda qualsiasi. Gli investitori esteri stanno comprando Corea per il suo ruolo nella filiera dell’intelligenza artificiale. Samsung Electronics e SK hynix sono il cuore della memoria avanzata, HBM e DRAM, proprio mentre la domanda da data center esplode e l’offerta resta rigida. La Corea diventa un’alternativa. Più economica di Taiwan, più esposta al ciclo utili, meno affollata come posizionamento. Il KOSPI tratta a circa 10,5 volte gli utili futuri. Taiwan è oltre 19x. Il Giappone 12,8x. Il Vietnam 15,3x. L’Indonesia 11,4x. Lo sconto coreano resta, ma non si spiega più solo con geopolitica. Se il mercato più esposto al rischio sistemico globale, Taiwan, quota i multipli più elevati, allora lo sconto coreano è endogeno. È governance.

E qui entra il cambiamento politico e istituzionale. Il Corporate Value-up Program sta iniziando a correggere distorsioni storiche. Governance più trasparente, buyback, dividendi, pressione sui conglomerati. Una traiettoria ispirata al modello giapponese, ma con una spinta politica più esplicita. Il presidente Lee Jae-myung il 21 aprile 2025 ha promesso l’era del KOSPI a 5.000 punti e ha creato un comitato dedicato, Kospi 5000. Oggi quella promessa è stata mantenuta. E il mercato sta prezzando anche il rientro della Corea nelle mappe globali. Nell’MSCI ACWI il peso è salito dall’1,34% di fine novembre all’1,69%, con 80 titoli inclusi rispetto a 78. Per numerosità è il settimo Paese al mondo, dietro Stati Uniti, Cina, Giappone, India, Taiwan e Canada. Non è un dettaglio tecnico, è una certificazione di flusso.

ASML e la catena di fiducia dell’AI

In Europa, il messaggio sull’AI arriva forte anche dai conti. ASML, prima azienda europea per market cap con circa 563 miliardi di dollari, ha pubblicato ordini Q4 record a 13,2 miliardi di euro, contro stime a 6,85 miliardi. Oltre metà riguarda EUV, 7,4 miliardi. Nel 2025 le vendite nette sono state 32,7 miliardi di euro. Guidance 2026 tra 34 e 39 miliardi, superiore alle previsioni precedenti. È la conferma che i clienti stanno alzando i piani di capacità a medio termine, spinti dalla domanda AI. TSMC prevede capex oltre 52 miliardi di dollari nel 2026, gran parte su tecniche avanzate. È una catena di fiducia, e ASML è il collo di bottiglia positivo di quella catena. Nota strategica, la Cina resta il primo mercato nel Q4 con il 36% delle vendite nette di sistema, pur senza accesso alle EUV e con restrizioni sulle DUV più avanzate. E ASML non pubblicherà più le prenotazioni nei prossimi trimestri, perché sostiene che non catturino bene lo slancio del business. È una scelta di controllo narrativo, non un segnale di debolezza.

Il paradosso del Credito

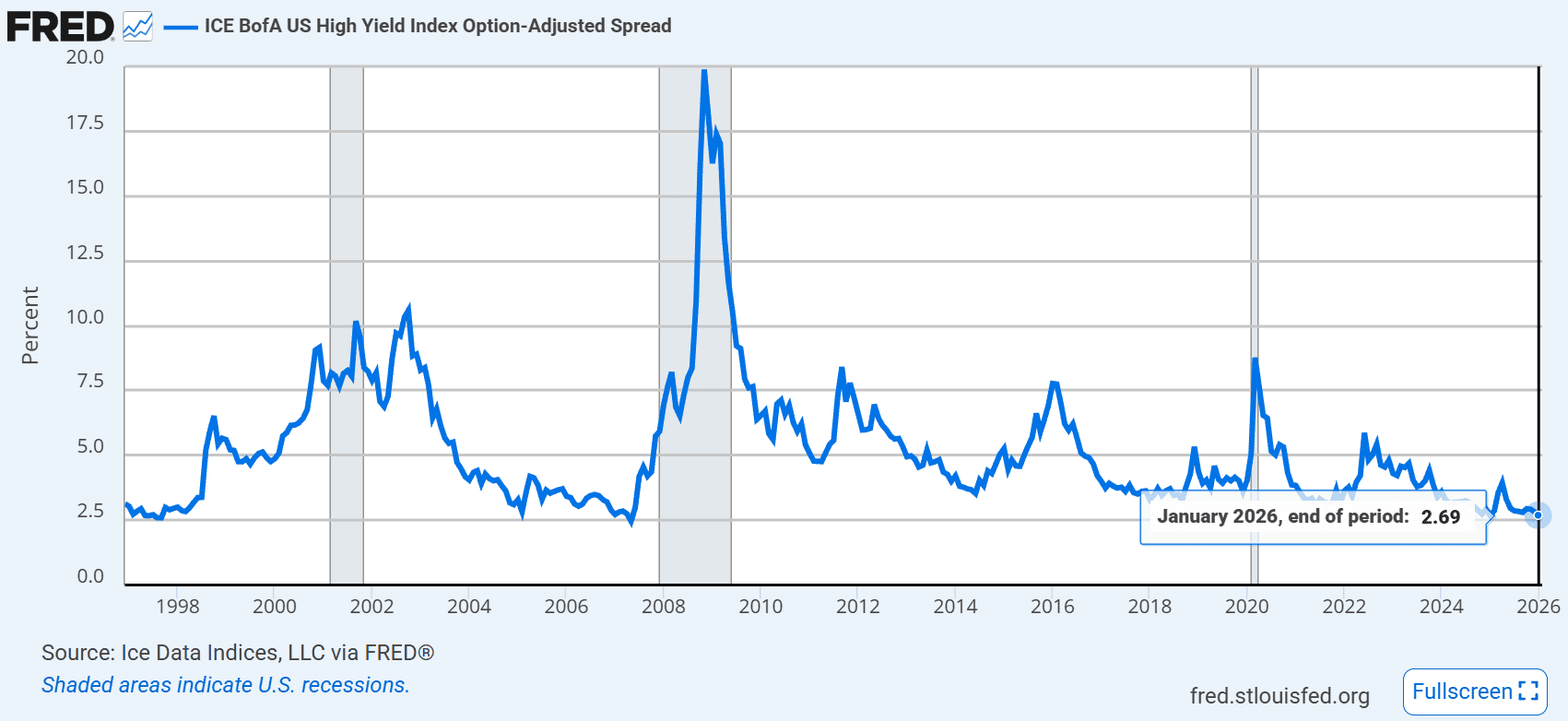

Ora l’ultimo pezzo, quello che tiene insieme sentiment e rischio. Perché qualcuno guarda i sondaggi e vede paura. Ma il mercato del credito racconta un’altra storia. Il credit spread, soprattutto sull’high yield, è il termometro che gli istituzionali rispettano davvero. Spread alti significano paura e richiesta di premio. Spread bassi significa compiacenza, appetito per il rischio, euforia. E oggi gli spread sono compressi.

Oggi il credito non sta dicendo che il rischio non esiste. Sta dicendo che il sistema è disposto ad accettarlo senza chiedere compensazione. Si compra debito di qualità più bassa ricevendo quasi nulla in cambio, come se nulla potesse andare storto.