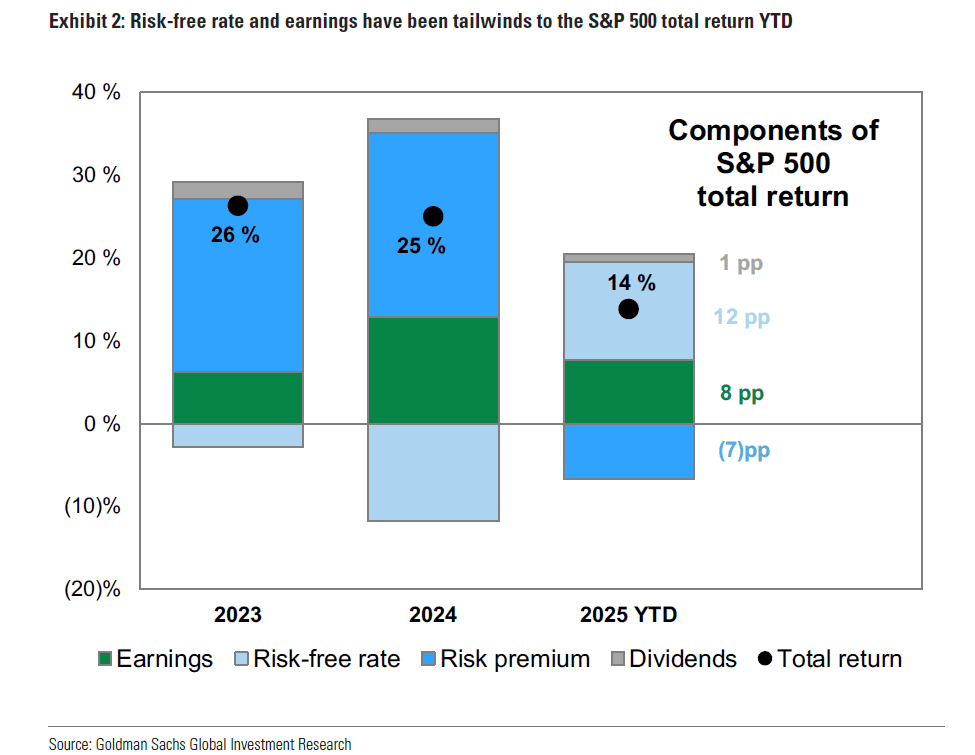

La settimana che si chiude ha sancito l’avvio ufficiale del nuovo ciclo di tagli della Fed. Venticinque punti base non sono un terremoto, ma quando il mercato corre già sui massimi, la più piccola goccia di liquidità diventa benzina. Lo S&P 500 ha aggiornato venerdì, per la ventisettesima volta quest’anno, i propri record, mentre il Russell 2000 ha rotto giovedì il tetto che lo imprigionava da quattro anni. Non è un caso isolato: ogni volta che la banca centrale ha tagliato dopo una lunga pausa e l’economia ha continuato a crescere, la storia racconta ritorni a doppia cifra nei dodici mesi successivi. E i dati Goldman lo confermano: dei 14 punti percentuali messi a segno dall’indice dall’inizio dell’anno, 8 sono arrivati dalla crescita degli utili e 12 dal vento favorevole del calo dei tassi, mentre i dividendi hanno inciso appena e il risk premium ha addirittura sottratto valore. È quindi un rally che poggia sugli earnings, ma che trova la sua forza esplosiva soprattutto nella politica monetaria: meno costo del denaro, multipli più alti.

Le valutazioni, però, ci ricordano che questa corsa non è gratuita. Il trailing P/E è ormai intorno a 30x, oltre la sua media (dal 1993 ad oggi) e già sopra la soglia di una deviazione standard. Ancora più tirato il forward P/E a 12 mesi, a 23,6x, che si colloca oltre due deviazioni standard rispetto alla media di lungo periodo (dal 1993 ad oggi). In altre parole, il mercato oggi non si limita a premiare gli utili consegnati, ma sconta già profitti futuri a caro prezzo. È una configurazione potente finché le aspettative sugli EPS verranno rispettate, ma esposta a un rapido de-rating al primo segnale di rallentamento.

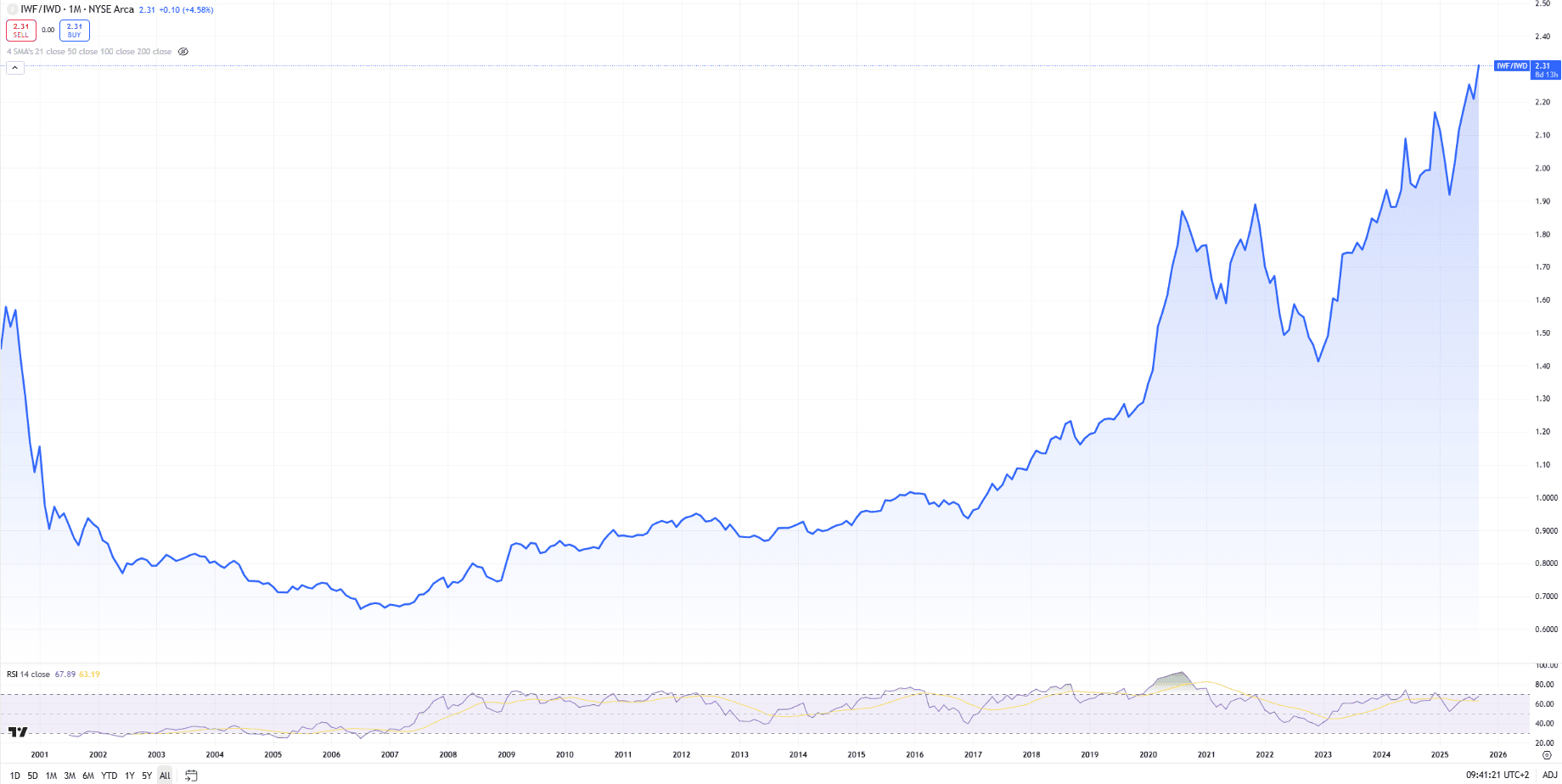

La leadership non sorprende: è ancora l’AI a dettare legge. Intel ha guadagnato il 23% in una settimana, galvanizzata dalla partnership con Nvidia, seguita da Synopsys e CrowdStrike. Applied Materials e Seagate hanno completato la carica dei semiconduttori. È l’ennesima prova che la combinazione tra innovazione e liquidità non ha rivali, non è un caso, infatti, che l’indice growth vs value (IWF/IWD) abbia toccato nuovi massimi storici.

Ma questa volta il riverbero è stato evidente anche in Europa. L’AEX ha beneficiato del balzo di ASM International, il DAX ha ritrovato tono con industriali e tecnologia, mentre a Parigi il lusso ha smesso di zavorrare il listino. Kering, nella settimana dell’insediamento del nuovo CEO De Meo, ha aggiunto circa 3,2 miliardi di euro di capitalizzazione, in rialzo di quasi l’11%, inanellando la quinta settimana consecutiva di progresso – una sequenza che mancava dal maggio 2021, quando il titolo segnava ancora massimi storici. Anche il trimestre segna un +45%, un risultato che non si vedeva dal 2009.

L’Italia ha vissuto una settimana di doppia narrazione. Sul FTSE MIB a guidare sono stati i titoli legati ai driver globali: STMicroelectronics con un +6% e Stellantis con un +5,6%. Meglio ancora ha fatto Brunello Cucinelli +6,19%, sulla scia del rimbalzo dell’intero comparto del lusso. Bene anche Pirelli che nell’ultima settimana di appartenenza all’indice ha guadagnato l’1,8%. La debolezza, invece, si è concentrata su banche e utilities. In altre parole, il mercato domestico ha parlato la stessa lingua di quello globale: tecnologia, auto e lusso al rialzo, energia e difensivi in affanno.

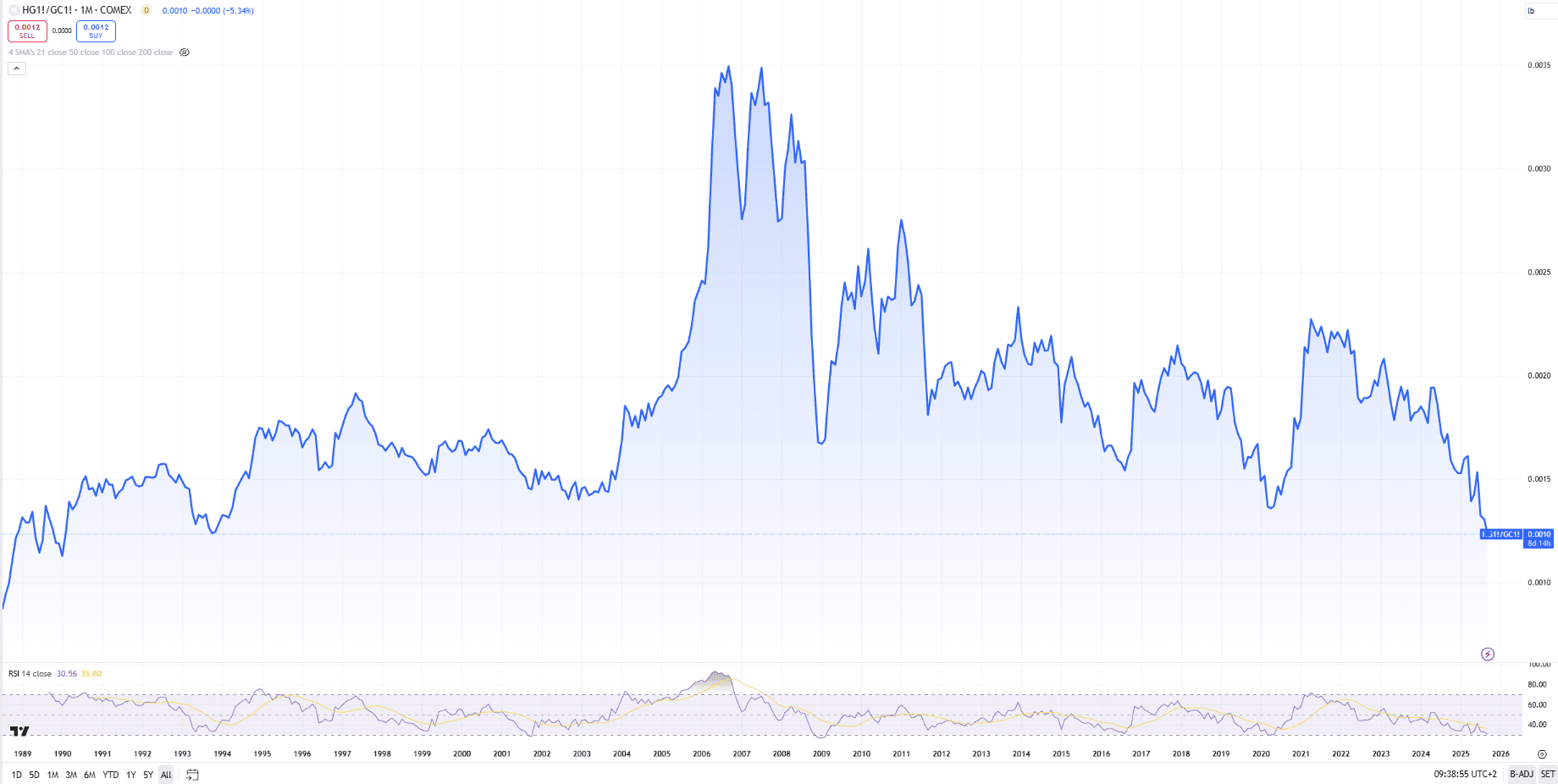

L’intermarket è il contrappunto che costringe a guardare oltre la superficie. L’high yield vola, con l’ETF HYG che sovraperforma i Treasury a 3–7 anni (rapporto HYG/IEI in rialzo). Anche all’interno del comparto, le emissioni più speculative tornano a prendere quota: il rapporto JNK/HYG ha smesso di scendere e prova a risalire, segnalando un rinnovato appetito per il rischio nei rating più bassi. Ma il rame contro l’oro crolla, ricordando che la domanda ciclica non sta seguendo l’entusiasmo delle borse. L’oro stesso, nuovo protagonista assoluto, ha toccato i 3.725 dollari con open interest in crescita: un mercato che cresce, sì, ma accompagnato dall’assicurazione di un rifugio.

Appuntamenti della Settimana

La nuova settimana si apre sotto il segno dell’equinozio, e con esso, i mercati entrano in una nuova fase: archiviata la decisione della Fed, l’attenzione si sposta nuovamente sui dati, chiamati a fare da bussola in un contesto di incertezza globale.

Negli Stati Uniti i riflettori si concentrano su consumi e inflazione. Dopo le vendite al dettaglio solide di agosto, sarà la coppia reddito e spesa personale, attesa per venerdì, a misurare la resilienza della domanda, con attese di crescita rispettivamente dello 0,3 e dello 0,5 per cento. Ma il test cruciale sarà quello dell’indice PCE core, che dirà molto sulla traiettoria dei prezzi e sull’equilibrio che la Fed dovrà mantenere tra sostegno all’economia e credibilità nella lotta all’inflazione. In calendario anche gli ordini di beni durevoli, le vendite di case, con il mattone che resta l’anello debole, e i PMI flash di settembre, attesi in ulteriore rallentamento. A completare il quadro arriveranno la revisione finale del PIL del secondo trimestre e la fiducia dei consumatori dell’Università del Michigan. Un mosaico di dati che verrà accompagnato soprattutto da una sequenza serrata di interventi dei funzionari della Fed, fino al discorso di Jerome Powell, che potrà fare chiarezza sul percorso della politica monetaria.

Se la macro segna la rotta, il corporate ne aggiunge i dettagli di colore. A Wall Street Robinhood, AppLovin ed Emcor entreranno ufficialmente nello S&P 500. Sul fronte delle trimestrali, riflettori su Micron, AutoZone, Costco, Accenture, Jabil e Worthington, con il comparto tecnologico ancora una volta sotto osservazione. Ma sarà anche la settimana del Qualcomm Snapdragon Summit a Maui, appuntamento di tre giorni che di solito detta gli standard per l’intero settore tecnologico, dal mobile al PC fino all’automotive, tracciando la rotta per partner e concorrenti. Un evento che, più di una trimestrale, ha il potere di segnare la narrativa di medio periodo su chip e intelligenza artificiale.

In Europa, la narrativa sarà dettata dai PMI di settembre. Ci si attende una stabilizzazione del manifatturiero e dei servizi. In Germania, Ifo e GfK aiuteranno a misurare il morale di imprese e consumatori, mentre in Francia l’INSEE diffonderà i dati sulla fiducia. In Italia sarà l’Istat a raccontare l’umore di famiglie e aziende, mentre la Spagna chiuderà il cerchio con la revisione finale del PIL. La Banca nazionale svizzera e la Riksbank dovrebbero mantenere invariati i tassi, ma sarà il sentiment complessivo a guidare le piazze europee, ancora sospese tra valutazioni appetibili e crescita debole. Sul fronte societario, il calendario porta in primo piano soprattutto i risultati di H&M.

Ma la giornata odierna si apre soprattutto sulla scia del crollo di BYD, in calo di oltre 3 punti percentuali, dopo la notizia dell’uscita di scena nella sua compagine azionaria di Warren Buffett. Una decisione che pesa più del movimento stesso del titolo.

L’investimento, iniziato nel settembre 2008, aveva trasformato un produttore emergente di batterie in un campione internazionale delle auto elettriche e ibride, con un ritorno superiore al 4.500% fino a marzo di quest’anno. Ma il contesto competitivo è cambiato. La guerra dei prezzi in Cina e l’erosione dei margini hanno forse intaccato quel “margine di sicurezza” che rappresenta il cuore della filosofia di Buffett.

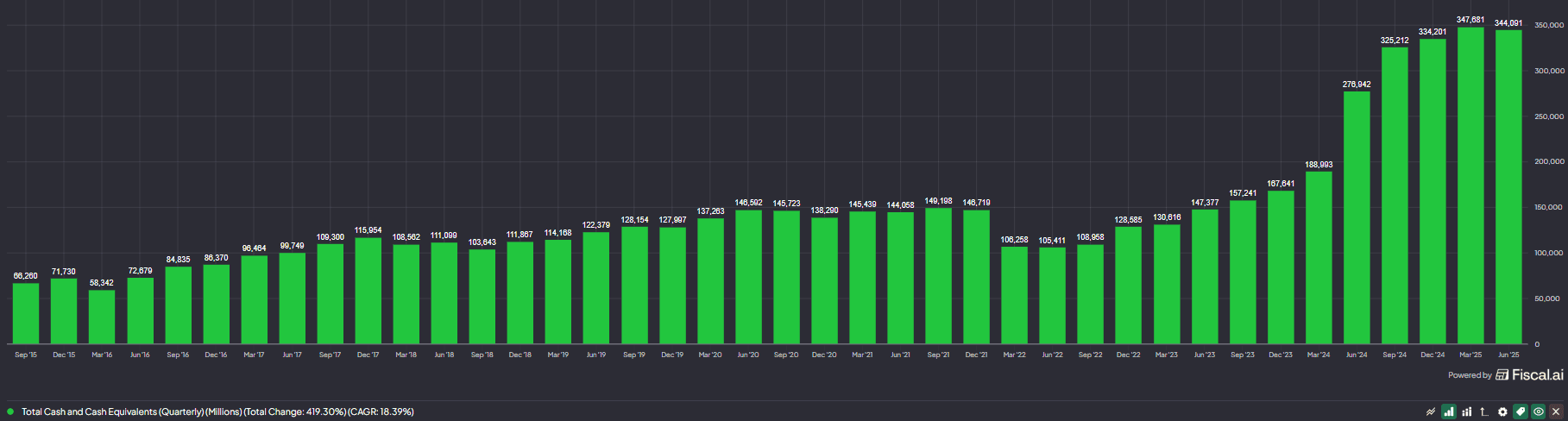

La vendita assume quindi un significato più ampio. Non è soltanto la presa di profitto su un investimento storico, ma parte di una strategia che ha visto Berkshire ridurre anche Apple (e non solo!) e consolidare oltre 340 miliardi di dollari di liquidità. Una riserva che prepara il terreno a ciò che Buffett ha sempre fatto meglio: attendere che i mercati offrano occasioni a prezzi depressi per entrare con forza quando gli altri sono costretti a vendere. Ora sarà interessante se Greg Abel riuscirà a fare propria questa massima.