Il petrolio sale, il gas accelera, l’oro crolla, la peggior settimana dal febbraio 1983, e le borse scendono.

Nelle ultime settimane, il mercato ha smesso di parlare la lingua della performance per adottare quella, ben più inquietante, della dispersione e dell’instabilità. Non siamo più di fronte a una semplice questione di direzione dei prezzi; siamo entrati in una fase di deterioramento strutturale dove la volatilità non è più un rumore di fondo, ma il messaggio stesso.

L’escalation in Medio Oriente ha riportato lo shock energetico al centro del palcoscenico. Il Brent ha toccato i 119$ prima di ritracciare intorno a 112$, il gas europeo (TTF) è balzato dell’85% su base mensile (da circa 32€/MWh a 59€), mentre i listini europei hanno accusato cali diffusi, di oltre tre punti percentuali, nella sola ultima settimana. Wall Street, invece, ha reagito in modo più contenuto, con l’S&P 500 in calo dell’1,9%. Non perché il rischio sia assente, ma perché diverso e assorbito in modo differente. Se Wall Street sembra ancora impegnata in una correzione chirurgica, il listino europeo tradisce un’emorragia diffusa che mette a nudo la fragilità del Vecchio Continente.

L’illusione dell’equilibrio e la fragilità dell’Europa

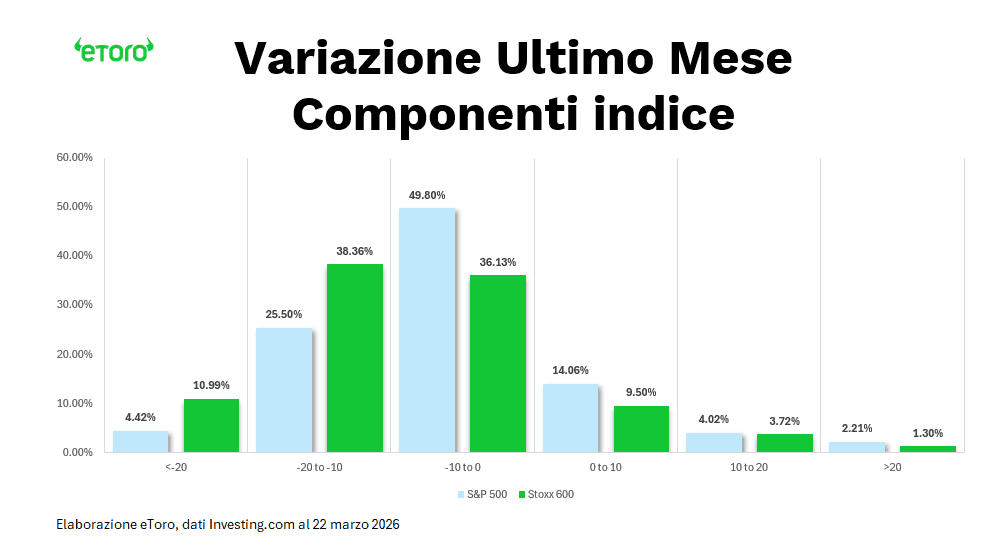

A prima vista, la struttura dei mercati nell’ultimo mese appare sorprendentemente allineata. La maggior parte dei titoli, sia nello S&P 500 sia nello Stoxx 600, si concentra nella fascia centrale compresa tra -10% e +10%. Un equilibrio che, però, resta solo apparente.

Perché è nelle code che si legge la realtà.

Negli Stati Uniti circa il 30% dei titoli è sotto il -10% nell’ultimo mese. In Europa si sfiora il 50%. Quasi un titolo su due in drawdown a doppia cifra. Sul lato opposto, negli USA circa il 20% dei titoli è sopra il +10%, mentre in Europa si scende intorno al 14%.

Stessa forma della distribuzione, qualità completamente diversa.

Negli Stati Uniti il mercato corregge, ma resta più “centrato”. In Europa scivola, e lo fa in modo più ampio e più profondo. Gli indici tengono meglio delle singole storie: S&P 500 -4,5% circa nell’ultimo mese, Stoxx 600 -8,5% circa. Ma questo è solo il primo livello.

Concentrazione USA contro caduta diffusa europea

Il secondo livello racconta altro.

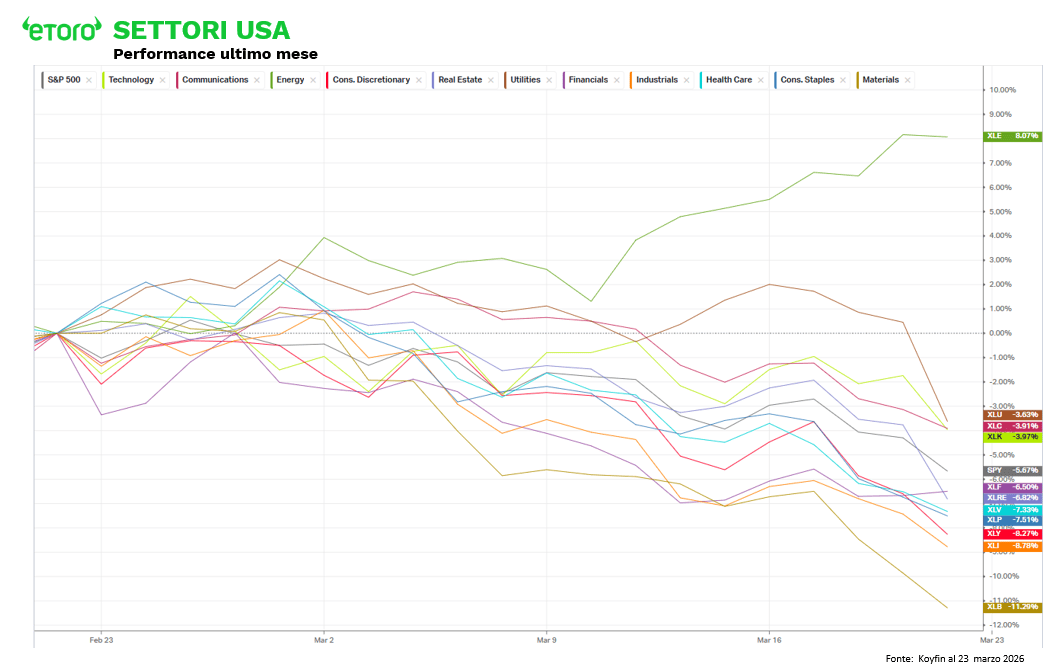

Negli Stati Uniti domina la concentrazione: l’energia è di gran lunga il settore più forte (+32,6% YTD e l’unico ancora in rialzo anche nell’ultimo mese). Tutti gli altri settori sono negativi sul mese, ma con intensità più contenuta. Tech, utilities e healthcare, pur in correzione, ammortizzano meglio il colpo rispetto ai ciclici.

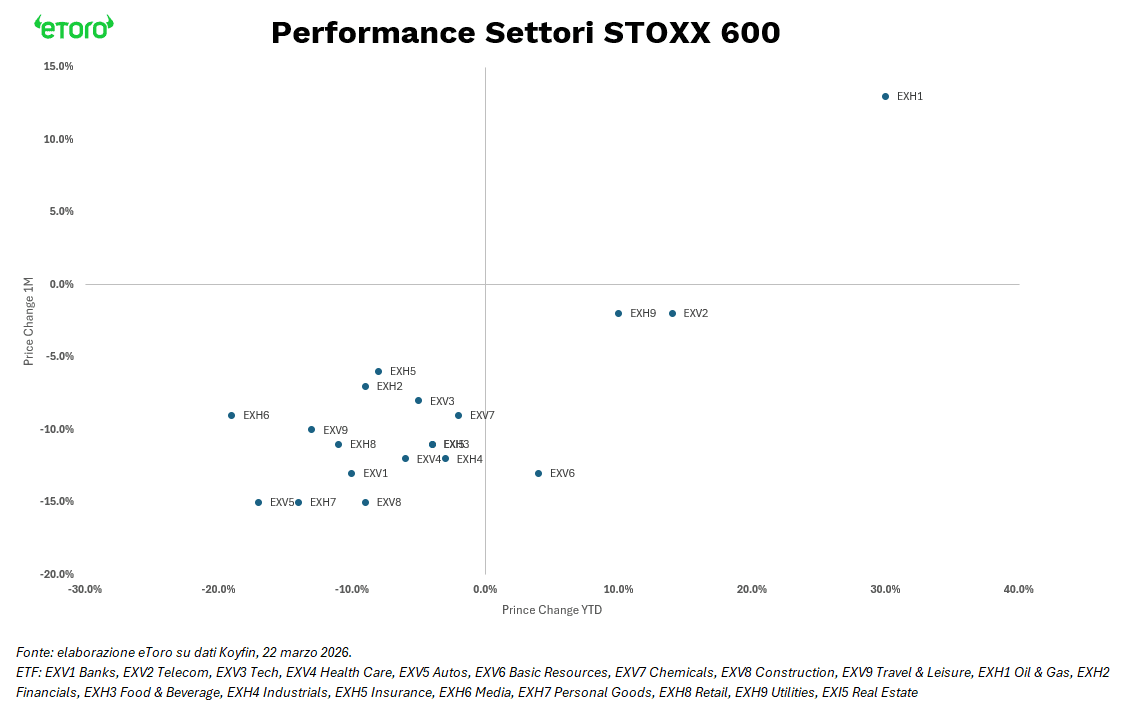

In Europa accade qualcosa di simile, ma con un impatto completamente diverso. Anche qui l’energia è un’eccezione positiva evidente. I dati lo mostrano chiaramente: oil & gas è l’unico settore in rialzo, sostenuto da nomi come Repsol, Eni, Aker BP, Equinor, TotalEnergies, Shell.

Banche, auto, industriali, consumi, real estate. La debolezza è trasversale, diffusa, strutturale. Ed è proprio questa diffusione che si riflette nella distribuzione dei rendimenti.

A questo punto la distinzione diventa netta. Negli Stati Uniti domina la concentrazione. Pochi settori tengono, ma una parte significativa del listino evita il deterioramento più severo. In Europa domina la diffusione. Anche con il supporto dell’energia, il resto del mercato non regge.

Non è una questione di direzione. È una questione di partecipazione.

E si inserisce perfettamente nel contesto macro: uno shock energetico che agisce come una tassa sui consumi e aumenta i rischi per la crescita, soprattutto in Europa (importatrice netta). Negli USA i fondamentali restano più solidi grazie allo shale e al dollaro.

Il punto, come sempre, non è lo shock iniziale. È la sua durata o meglio la severità degli attacchi iraniani. Teheran sembra privilegiare una disruption energetica e finanziaria indiretta (infrastrutture, supply chain, rischio Hormuz) piuttosto che un’escalation militare simmetrica totale.

Gli indici azionari, in questa fase, agiscono come una sintesi imperfetta, una facciata che occulta un mercato sempre più sottile e fragile. La mancanza di partecipazione, specialmente in Europa, dove la discesa è ampia e profonda, suggerisce che non siamo di fronte a una semplice correzione ordinata del ciclo. Negli Stati Uniti si corregge a macchie. In Europa si corregge per diffusione. E questa non è solo una differenza di performance. È una differenza di struttura. Siamo di fronte a un cambio di regime: il passaggio da un mercato sostenuto dalla liquidità a uno frammentato dalla geopolitica e tassato dall’energia.

Calendario Macro: un test per l’economia globale

Questa settimana il calendario è densissimo e, più che dare direzione, rischia di amplificare o attenuare lo shock in corso.

Il primo test arriva dai Flash PMI di marzo, il vero termometro in tempo reale del danno economico. Le attese restano in area espansiva ma fragile, Eurozona a 51,9, Germania a 53,2, Francia ancora sotto 50, Stati Uniti a 51,9. È un equilibrio sottile. Sotto 50 significherebbe contrazione sincronizzata, sopra 52 darebbe invece il primo segnale che l’economia sta ancora assorbendo lo shock energetico.I Flash PMI ci diranno se la diffusione della debolezza europea sui mercati (che ha già colpito banche e auto) si sta cronicizzando in una contrazione sincronizzata. L’aumento dell’incertezza dovrebbe inoltre influenzare il rapporto intermedio sulle prospettive economiche dell’OCSE di giovedì, così come i rapporti sulla fiducia dei consumatori di UE, Germania e Regno Unito.

Nel frattempo, la settimana è attraversata da una sovrapposizione rara di macro, banche centrali e geopolitica. I dati sull’inflazione in UK, Australia e Giappone arrivano in un contesto completamente diverso rispetto a poche settimane fa, con prezzi energetici in forte rialzo e aspettative di policy che stanno già virando verso un approccio più restrittivo. Il nodo non è il dato in sé, ma la sua interpretazione: inflazione da domanda o inflazione da shock. A questo si aggiunge il tema salariale, con l’ECB Wage Tracker che diventa centrale per capire se la componente core resterà “sticky” e quindi se la BCE sarà costretta ad anticipare le mosse. Sullo sfondo, decisioni di politica monetaria in Norvegia e Messico e una raffica di interventi da parte di banchieri centrali, da Lagarde a Powell, in un momento in cui il mercato sta cercando una nuova funzione di reazione.

Ma è la geopolitica a fare da perno. Il G7 dei ministri degli Esteri a Parigi si concentra esplicitamente su Medio Oriente e Ucraina, mentre Trump ha dato all’Iran un ultimatum di 48 ore sullo Stretto di Hormuz, riportando il rischio energetico al centro del pricing globale.

In Europa, il calendario politico aggiunge ulteriore rumore, tra elezioni in Danimarca, referendum in Italia (oggi, al suo secondo giorno) e voto regionale in Germania, con implicazioni dirette su settori chiave come auto e chimica. Sullo sfondo, eventi come il CERAWeek di Houston confermano che energia, clima e geopolitica non sono più temi separati, ma un unico driver di mercato.

Macro che misura il danno, banche centrali che devono reagire a uno shock di offerta, e geopolitica che continua a ridefinire il prezzo dell’energia.

È questa combinazione che tiene la volatilità elevata e che, più dei singoli dati, continuerà a determinare il livello dei premi per il rischio nelle prossime settimane.