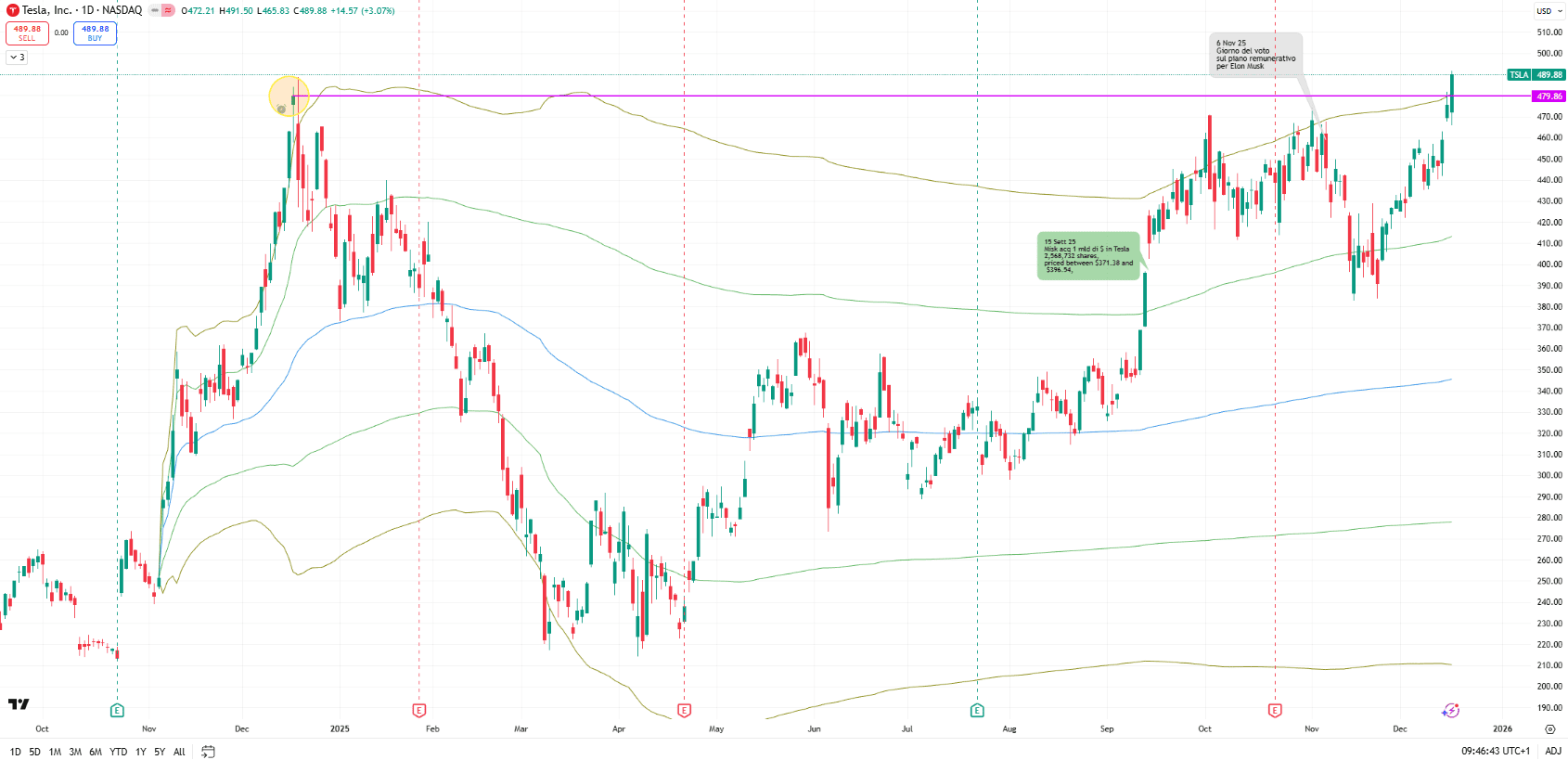

Il calendario, a volte, possiede un’ironia sottile. Esattamente un anno fa, il 17 dicembre 2024, Tesla toccava il suo ultimo massimo relativo a $479,86 prima di una lunga traversata nel deserto; ieri, 16 dicembre 2025, il cerchio si è chiuso con una simmetria quasi perfetta. Il titolo ha infranto ogni record precedente chiudendo a 489,88 dollari (con un intraday high a $491,50), forte di un rialzo del 3,07%, spingendo la capitalizzazione a 1.63 trilioni di dollari e riportando la creatura di Elon Musk al settimo posto nell’Olimpo della finanza globale, alle spalle di colossi come Nvidia, Apple, Alphabet, Microsoft, Amazon e Meta, e dopo aver passato buona parte dell’anno a inseguire, player come Broadcom, Saudi Aramco e Berkshire.

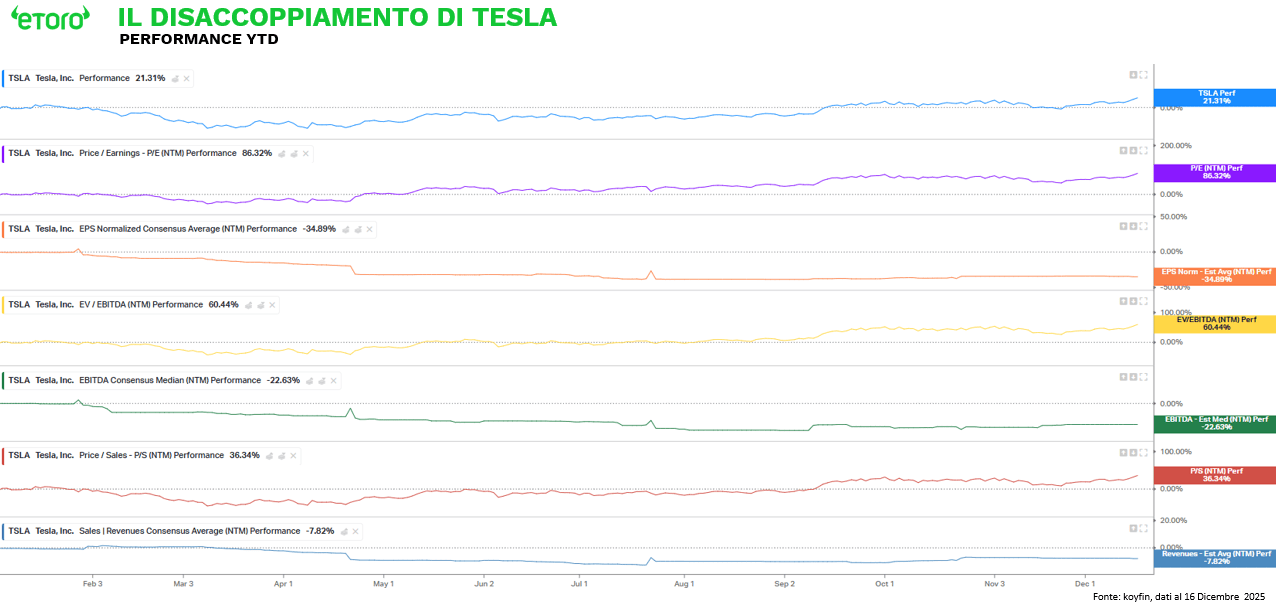

Tuttavia, chi si fermasse alla superficie luccicante di questo grafico vedrebbe solo un trionfo, ignorando che sotto il cofano il motore dei fondamentali non sta girando come la fisica finanziaria richiederebbe. Siamo di fronte a un fenomeno, non nuovo per il titolo, di disaccoppiamento: il prezzo corre verso nuovi massimi mentre le stime sugli utili per azione restano piatte. Il prezzo accelera, gli EPS non lo seguono. È un rally sostenuto esclusivamente dall’espansione dei multipli, non dalla revisione dei fondamentali. La P/E forward è salita oltre 200x (solo Palantir e Boeing sono su tali livelli), arrivando fino a 241x. Nel frattempo, le stime di ricavi, EBITDA e utili per i prossimi dodici mesi si sono ridotte. La divergenza è totale.

La performance da inizio anno del +21,3%, che segna il terzo anno consecutivo di rialzo, seppur con un momentum in evidente decelerazione rispetto al +101% del 2023 e al +62,5% del 2024, racconta solo metà della storia; l’altra metà è un rally violento del 128% dai minimi del 7 aprile. Parte di questo slancio è stato catalizzato dall’acquisto personale di Elon Musk di circa $1 miliardo in azioni Tesla il 12 settembre (filing del 15), con 2.568.732 shares acquisite tra $371.38 e $396.54 – il primo investimento diretto del CEO in oltre cinque anni, che ha infuso fiducia nel mercato scatenando un +6% immediato e trasformando una “scommessa” in un gain paper stimato di $250-300 milioni al close recente. Nel settore auto, Tesla outperforma la media (+8.6% YTD), dietro a XPeng (+56.3%) e GM (+55.1%), ma davanti alle legacy come Toyota (+9.4%) e concorrenti cinesi come BYD (+7.6%), che però dominano le ibride. Se allarghiamo lo sguardo alle “Magnifiche 7″, appare evidente come sia in atto una rotazione dei capitali, un passaggio di testimone dettato dalla stanchezza verso i vincitori della prima parte dell’anno. Nvidia, dominatrice incontrastata con ben 28 massimi storici nel 2025, è ora in ritracciamento del 16% dai picchi di ottobre. Alphabet, forte di una performance YTD del 61% e 32 nuovi massimi, cede il 6%, mentre Microsoft e Meta navigano in acque correttive con cali rispettivi del 14% e del 17%. Persino Apple è in drawdown del 4,85% e Amazon mostra una performance annuale asfittica dell’1,44%. In questo scenario di fatigue generale, Tesla è diventata il rifugio speculativo: pur avendo contribuito per soli 43 punti base alla performance complessiva del 16,94% dell’S&P 500 da inizio anno (ovvero per circa il 2,54%), nella sola seduta di ieri ha agito da motore solitario, generando 6 punti base di rialzo su un indice che, senza di essa, avrebbe sofferto ben più del -0,28% finale.

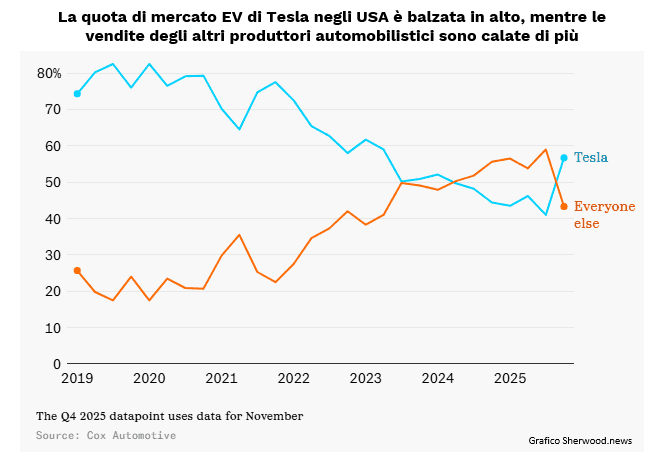

Allo stesso tempo, la componente industriale del settore EV ha svolto un ruolo fondamentale. Gli ultimi dati di mercato mostrano un settore in contrazione, senza più la spinta del credito federale da 7.500 dollari. In questo contesto, Tesla perde volumi, ma meno degli altri (o meglio, almeno in America). Se in Europa la sua quota cede negli Stati Uniti è infatti salita dal 41% al 56.7% (dati Cox Automotive), non perché Tesla venda più auto, ma perché tutti gli altri ne vendono molte meno. GM ha tagliato la produzione EV. Ford ha svalutato la divisione elettrica per 19,5 miliardi di dollari. Stellantis ha abbandonato l’obiettivo del 100% elettrico entro il 2030. La Commissione Europea ha attenuato il target del 2035, dal 100% al 90% di riduzione della CO2, aprendo alle ibride plug in e ai sistemi a autonomia estesa. È un rallentamento strutturale della transizione, non un ritorno al vecchio mondo, ma un segnale che la spinta regolatoria non sosterrà i volumi come previsto.

La narrativa del Robotaxi, oltre che dei robot, è il cuore della nuova valutazione. Il mercato sta prezzando Tesla come se fosse l’unica società capace di trasformare la guida autonoma in un modello economico scalabile. I test senza safety driver ad Austin hanno alimentato l’idea che la tecnologia stia entrando in una fase di maturità. Ma i numeri raccontano un’altra storia. Otto incidenti su ventinove veicoli equivalgono a un sinistro ogni 40.000 miglia, contro una media nazionale di uno ogni 500.000. È un gap che non permette ancora un deployment commerciale di massa. L’assenza di miglioramenti nei dati sulla sicurezza coesiste con un’espansione di valutazione che assume implicitamente che il Robotaxi sia imminente, regolamentato e profittevole. È un salto logico che il mercato è disposto a compiere, ma che la tecnologia non ha ancora dimostrato di poter sostenere. Recenti report indicano che Tesla sta rimuovendo i safety driver, aumentando i rischi, mentre competitor come Waymo mostrano tassi di incidenti inferiori (1/ milioni di miglia).

Un altro elemento strutturale è la politica. La price action degli ultimi anni mostra una correlazione netta tra il coinvolgimento politico di Elon Musk e le fasi di maggiore volatilità del titolo. Il ritorno di Musk nella campagna repubblicana per le elezioni di midterm del 2026 riporta sul tavolo una variabile che molti investitori avevano iniziato a considerare sopita. La narrativa che accompagna questa nuova fase fa leva sulla possibilità che un quadro politico più favorevole possa accelerare la deregolamentazione del settore e facilitare l’adozione del Robotaxi.

C’è poi un fronte competitivo da non sottovalutare. Slate Auto ha raccolto 150.000 preordini per il suo modello elettrico low cost, un veicolo a metà dei prezzi Tesla. Il mercato non ha ancora scontato seriamente la possibilità che la parte bassa della curva di domanda possa diventare un vero fronte concorrenziale. Tesla ha rinunciato alla Model 2 e questo crea spazio strategico che altri player stanno iniziando a occupare.