Non tutte le giornate di mercato sono uguali. Alcune ti obbligano a guardare il futuro. Altre ti costringono a misurare la tenuta. Oggi ne abbiamo avute due, una per ciascun estremo. Nvidia, la traiettoria compressa in una capitalizzazione da trilioni. Eni, la resilienza messa alla prova da un Brent più basso.

Si parte dal re. Quello che, da solo, vale 4,75 trilioni di market cap e pesa poco meno dell’8% nello S&P 500, circa il 9% nel Nasdaq 100, il 6,60% nel Vanguard Total Stock Market e il 4,84% nell’iShares MSCI ACWI. È una carta d’identità che non descrive più solo un’azione, descrive un pezzo di mercato. E infatti, con l’S&P 500 inchiodato da dicembre nel corridoio tra 6800 e 7000 punti, incapace di superare quel Rubicone psicologico, la domanda implicita era semplice: serve un catalizzatore. E se deve arrivare, è quasi naturale che il mercato lo chieda a Nvidia. Il paradosso è che Nvidia, nei prezzi, sembrava addormentata. L’ultimo massimo storico risale a ottobre. Da lì in avanti, il titolo ha attraversato trimestrali, vendite eccellenti, da Peter Thiel a SoftBank, investimenti, accordi e retromarce, fino al tira e molla geopolitico sulla Cina, tra prodotti riadattati, restrizioni e ipotesi di tassazione. E il risultato è quasi grottesco se lo guardi da vicino: 45 sedute senza nuovi massimi storici. Una sospensione, più che una caduta. Una stanchezza di prezzo, non di fondamentali.

I numeri di Nvidia sono stati oggettivamente straordinari. Ma il mercato, come nelle ultime trimestrali, non reagisce più alla semplice eccellenza. L’asticella si è alzata al punto che battere le attese non basta, serve dimostrare la perfezione, senza nemmeno una singola sbavatura. Mettiamola così, ci sono trimestrali che sorprendono. E poi ci sono trimestrali che ridefiniscono la scala di ciò che è possibile. Nvidia, nel FY2026, appartiene alla seconda categoria. Ricavi a 215,9 miliardi di dollari, +65% anno su anno. Margine lordo GAAP al 71,1%, che nel quarto trimestre risale al 75%. Utile netto annuale a 120 miliardi. Free cash flow a 96,6 miliardi. Nel solo Q4, 68,1 miliardi di ricavi, +20% sequenziale, +73% su base annua, e 43 miliardi di utile netto in tre mesi. Un numero che, messo in prospettiva, racconta tutto: quel profitto trimestrale è più dell’intero fatturato annuo che Nvidia faceva appena pochi anni fa.

Eppure, il titolo dopo gli earnings, fatica a prendere una direzione. Nessuna esplosione. Nessuna euforia. Non è disillusione.

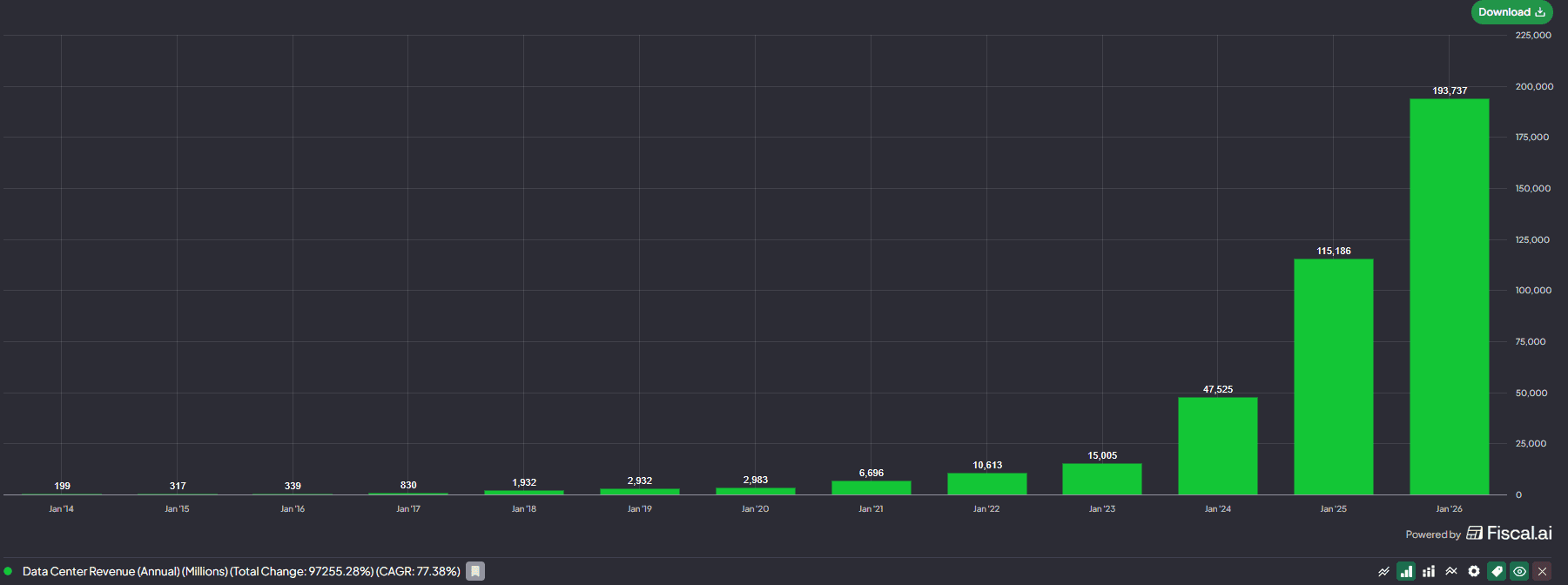

Il cuore del modello, ormai, è monolitico. Il Data Center vale 193,7 miliardi nell’anno, +68% anno su anno, e 62,3 miliardi nel solo quarto trimestre, il 91% del totale. Dal 2023, da quando ChatGPT ha aperto la diga dell’AI generativa, i ricavi Data Center sono cresciuti di circa 13 volte. Gaming, Professional Visualization e Automotive crescono rispettivamente del 41%, 70% e 39%, ma restano satelliti. Il centro di gravità è uno solo, l’infrastruttura AI. Anche la guidance non lascia spazio a interpretazioni timide. Q1 FY27 a 78 miliardi di ricavi, sopra il consenso intorno ai 72-73. Margini in area mid-70%. E soprattutto, nessun contributo dal Data Center in Cina. Zero. Se mai ci fosse un allentamento sulle restrizioni export, sarebbe upside puro, perché non è dentro i numeri.

Allora la domanda diventa inevitabile. Perché il mercato resta freddo?

Perché, forse, il mercato non sta valutando il trimestre. Sta valutando la traiettoria a cinque anni che è già compressa dentro una capitalizzazione da trilioni. E quando una società pesa così tanto negli indici, il tema non è più “crescerà ancora?”, ma “quanto a lungo può crescere così?”. È un cambio di metrica. E quando cambia la metrica, cambiano le reazioni.

Il primo nodo è psicologico ma anche aritmetico. Le aspettative sono diventate estreme. Il “beat-and-raise” non è più la sorpresa, è il minimo sindacale. In un titolo così grande, così posseduto, così centrale, la trimestrale non è più un evento. È un controllo qualità.

Il secondo nodo è la sostenibilità della domanda hyperscaler. Dalla conference call emerge chiaramente che circa metà del business Data Center è legato ai top 5 cloud provider. Microsoft, Amazon, Google e Meta parlano di investimenti sull’AI per il 2026 nell’ordine dei 650 miliardi di dollari, con stime che portano il capex complessivo dei principali player verso area 700 miliardi. Nvidia è il motore di questa onda. Ma è anche esposta al momento in cui l’onda smette di crescere e inizia a stabilizzarsi. Basta che uno o due nomi inizino a parlare di disciplina, e l’effetto leva sul multiplo è immediato. Se gli hyperscaler vengono puniti per la paura di spendere troppo, Nvidia rischia di essere punita per la paura che smettano di spendere così tanto.

Il terzo nodo è la concentrazione, che è la faccia nascosta del dominio. Nel FY26 un solo cliente diretto rappresenta il 22% dei ricavi e un altro il 14%. Anche sul lato indiretto ci sono clienti che valgono singolarmente oltre il 10%. E una parte significativa dei ricavi arriva indirettamente da un’unica AI research company che compra capacità cloud dai partner. L’ecosistema è potente, ma non è così diversificato come la narrativa sull’AI globale farebbe pensare. E il mercato, quando sente la parola “concentrazione”, sente anche un’altra parola, “fragilità”.

C’è poi la Cina. Nella guidance non è previsto alcun contributo dal Data Center cinese. Le restrizioni all’export restano un fattore strutturale, mentre competitor locali stanno progredendo. Per un’azienda che domina l’80-90% del mercato GPU AI in Occidente, il rischio non è tanto la perdita immediata di quota, quanto la nascita di ecosistemi alternativi in mercati non allineati.

E infine c’è la gestione del capitale, che in questa fase diventa un messaggio implicito quanto una riga di guidance. Nvidia ha generato circa 97 miliardi di free cash flow nell’anno e ne ha restituiti 41,1 miliardi agli azionisti, il 43% del FCF, tra buyback e dividendi. Ha ancora 58,5 miliardi disponibili per il riacquisto. A fine anno ha 62,6 miliardi tra cassa e titoli. E contemporaneamente investe in R&D, vicino ai 20 miliardi, e in partecipazioni strategiche nell’ecosistema AI. È forza finanziaria, certo. Ma è anche una domanda che si insinua nei portafogli più pazienti: quanto della storia futura è crescita organica, e quanto è costruzione di ecosistema, anticipazione, presidio difensivo?

Con numeri così straordinari, lo spazio per sorprese positive aggiuntive è più stretto dello spazio per delusioni relative, anche piccole. Una guidance meno esplosiva del sogno. Un accenno a capex più disciplinato da parte dei cloud. Un punto di margine che balla. Un rumore geopolitico in più. Ogni trimestrale, da qui in avanti, diventa un referendum non sui ricavi appena stampati, ma su variabili chiave.

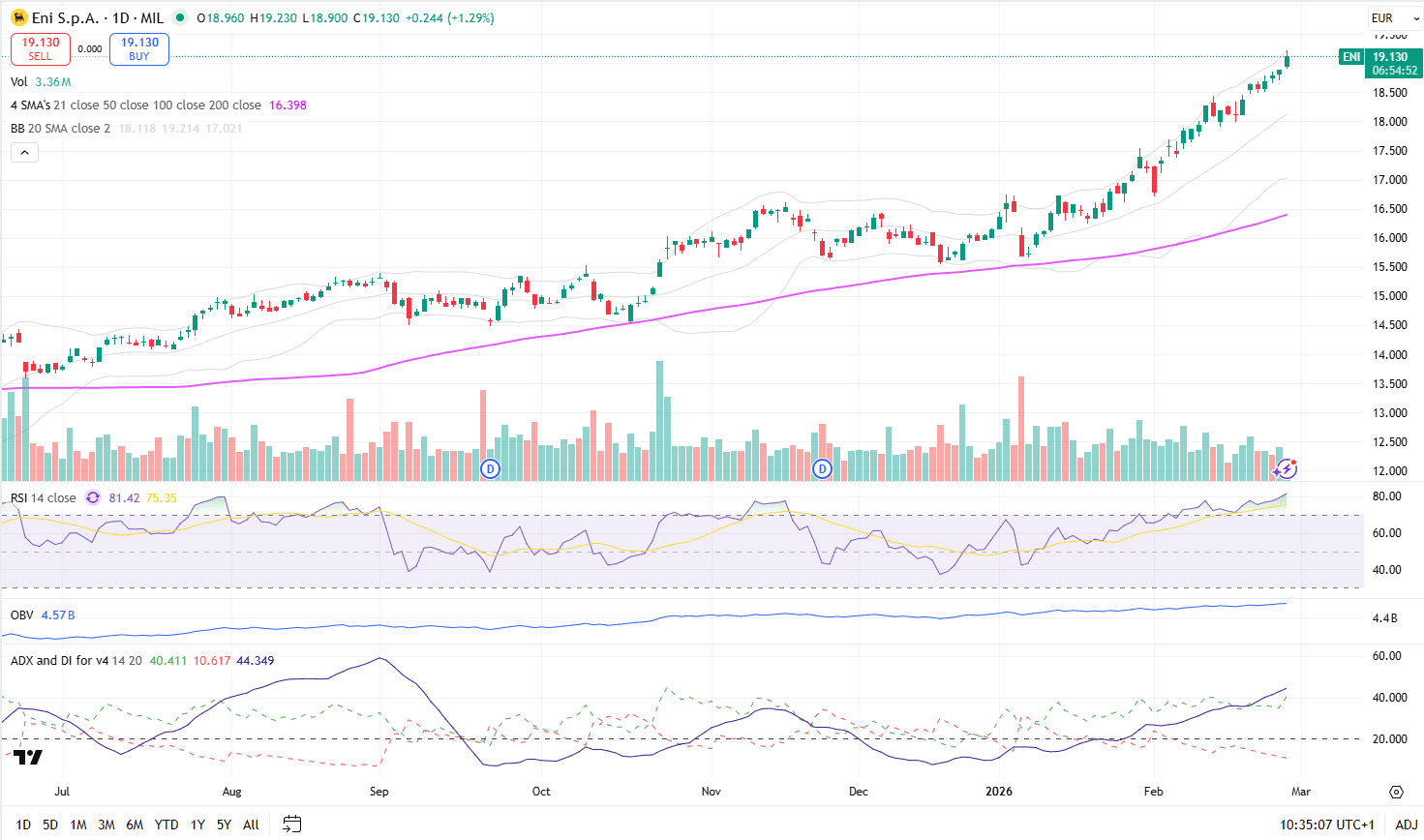

Ma dalla prima della classe mondiale passiamo alla quarta italiana che da inizio anno ha rappresentato circa il 25% del contributo al rialzo del FTSE MIB. Il titolo è in rialzo da 7 settimane consecutive, con un movimento esponenziale che lo porta oltre due deviazioni standard dalla media a 200 periodi, in forte zona di ipercomprato. Ma con un’OBV in costante salita, e un trend ancora muscolare, ADX a 44.

Eni chiude il 2025 con numeri che raccontano una normalizzazione, non un arretramento strutturale. Il contesto è meno generoso rispetto al biennio d’oro. Il Brent medio scende a 69 dollari al barile, circa il 14% in meno rispetto al 2024, e i prezzi medi di realizzo calano del 7% a 51,4 dollari per barile equivalente. Eppure l’utile operativo proforma adjusted si attesta a 12,2 miliardi, in flessione del 15% anno su anno, mentre l’utile netto adjusted è pari a 5 miliardi, solo il 5% in meno rispetto all’esercizio precedente. Non siamo davanti a un ciclo favorevole che gonfia i risultati, ma a una struttura industriale che tiene anche quando il vento cambia. In uno scenario prezzo più freddo, Eni continua a generare 12,5 miliardi di cassa operativa e finanzia 8,5 miliardi di investimenti organici senza stressare il bilancio. Il debito netto ante lease scende a 9,4 miliardi, il gearing si comprime al 14%.

L’upstream resta il cuore pulsante. L’EBIT proforma adjusted dell’E&P è di 11,2 miliardi, circa il 90% del risultato operativo di gruppo. I ricavi calano per effetto dei prezzi, ma la produzione sale a 1,73 milioni di barili equivalenti al giorno, con un quarto trimestre a 1,84 milioni. Il tasso di rimpiazzo raggiunge il 162%, 167% organico, con una vita media delle riserve intorno agli 11 anni. Un segnale che il motore industriale non si sta limitando a sfruttare il ciclo, ma sta costruendo visibilità. Il gas e il GNL mostrano una resilienza meno evidente nei volumi, ma più solida nei margini. L’EBIT del segmento GGP & Power cresce del 9% a 1,39 miliardi, grazie all’ottimizzazione del portafoglio e all’espansione del GNL, con vendite in aumento del 23%. È l’integrazione tra produzione e commercializzazione a fare la differenza. In un’Europa ancora sensibile alla sicurezza energetica, la leva gas resta strategica. Poi ci sono i satelliti della transizione, Plenitude ed Enilive. Insieme generano 1,2 miliardi di EBIT, circa il 10% del totale. Non cambiano ancora la natura oil & gas del gruppo, ma ne modificano la traiettoria. Enilive cresce del 18% a 0,64 miliardi, sostenuta dal recupero dei margini bio. Plenitude mantiene un EBITDA sopra il miliardo, con 5,8 GW installati, in aumento del 41%, e 10 milioni di clienti retail. La vera nota stonata resta la chimica. Il segmento Refining & Chimica chiude con un EBIT negativo per 0,69 miliardi. Il refining torna in utile grazie a margini migliori e utilizzo impianti all’80%, ma Versalis perde 0,82 miliardi in un mercato europeo depresso e in eccesso di capacità. È il nodo strutturale del gruppo. Finché non arriverà una razionalizzazione più profonda, quel rosso continuerà a pesare.

Un 2025 che mostra un gruppo capace di generare free cash flow anche con il Brent sotto i 70 dollari, di ridurre il debito del 23% in un anno e di aumentare la remunerazione agli azionisti, con un buyback incrementato del 20% rispetto al piano iniziale. Ma il messaggio più forte è quello che resta quando togli il rumore. La qualità della cassa e la leva. Eni oggi, su entrambe, manda un segnale chiaro.