Lo so, l’Europa non è il mercato che fa battere il cuore agli investitori. Non ha le Big Tech americane, non ha aziende da trilioni di dollari e raramente occupa il centro delle grandi narrative globali. Per molti è diventata soprattutto una storia di valutazioni convenienti, dividendi generosi e diversificazione rispetto agli Stati Uniti. Eppure, sotto questa superficie apparentemente monotona, ci sono movimenti che meritano attenzione.

Analizzando cinque dei principali mercati europei, Italia, Spagna, Olanda, Francia e Germania, emerge una realtà più complessa di quanto suggeriscano i luoghi comuni. Da una parte c’è l’Olanda, che resta uno dei poli tecnologici più rilevanti del continente, grazie alla presenza di campioni globali come ASML, prima società europea per capitalizzazione di mercato. Dall’altra c’è l’Italia, spesso percepita come mercato più tradizionale e meno innovativo, ma che in Borsa sta mostrando una capacità sorprendente di generare performance diffuse, trasversali a settori diversi, arrivando a sovraperformare Wall Street non solo da inizio anno, ma anche in tre degli ultimi quattro anni precedenti al 2026.

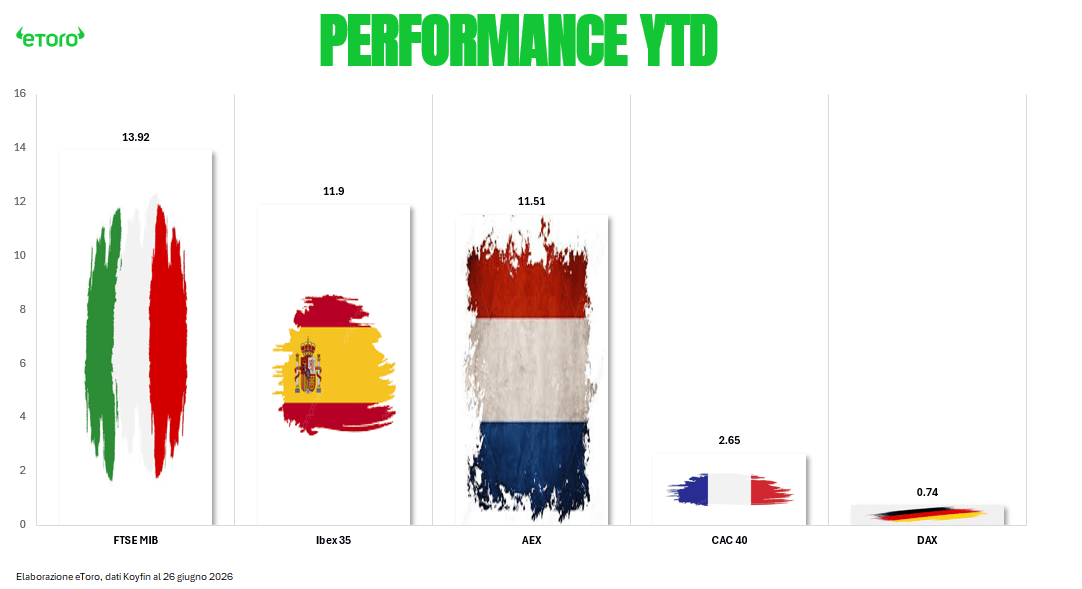

Se guardiamo alle performance da inizio anno dei principali indici europei, la fotografia appare piuttosto netta. Ai dati di chiusura del 26 giugno, Milano guida il gruppo con un rialzo del 13,92%, davanti a Madrid (+11,9%), Amsterdam (+11,5%), Parigi (+2,7%) e Francoforte (+0,7%). Tradotto: dividendi esclusi, Piazza Affari ha corso quasi cinque volte più del CAC 40 e quasi diciotto volte più del DAX.

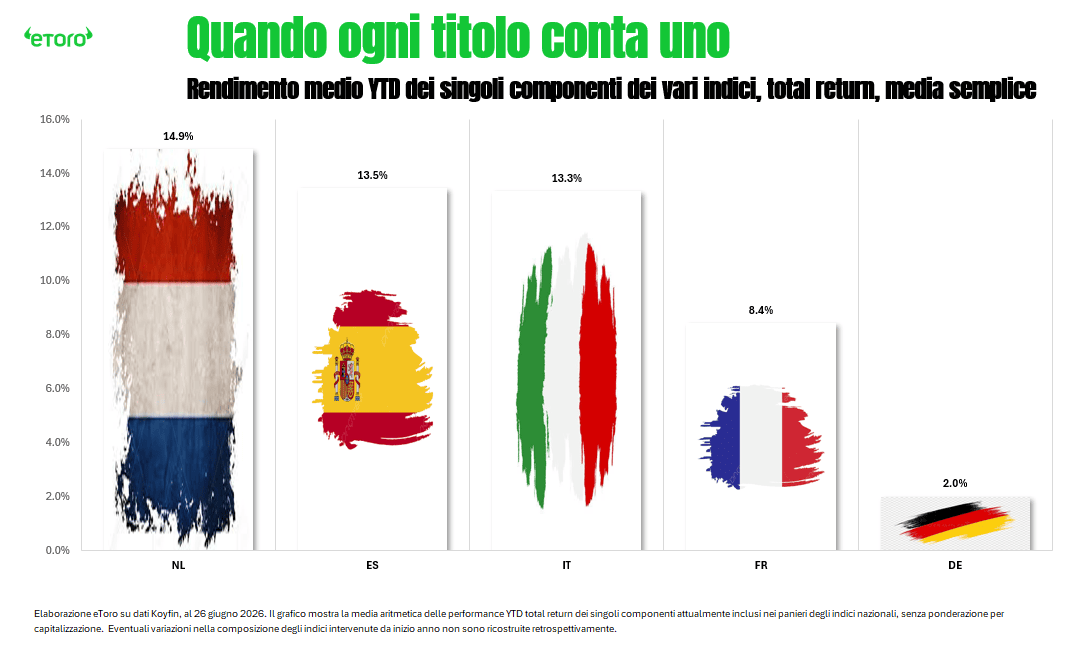

Ma gli indici raccontano solo una parte della storia. Sono il risultato di pesi, concentrazioni e campioni nazionali che spesso finiscono per nascondere ciò che accade sotto la superficie. Quando si mette ogni società sullo stesso piano e si osserva la performance media dei singoli componenti, nella loro versione total return, il quadro cambia. L’Olanda diventa il mercato più forte del campione con un rendimento medio del 14,9%, davanti alla Spagna al 13,5%, all’Italia al 13,3%, alla Francia all’8,4% e a una Germania ferma al 2,0%.

Da qui nascono le domande. Chi sta davvero trainando l’Europa? I grandi nomi della tecnologia olandese? Il rinascimento bancario italiano e spagnolo? Le utility e l’energia? Oppure una combinazione di tutti questi fattori? Quello che stiamo osservando è un fenomeno del 2026 oppure una tendenza che affonda le radici più lontano nel tempo?

Per rispondere bisogna abbandonare la prospettiva degli indici e scendere al livello dei singoli titoli. È lì che emergono le differenze tra le varie Europe azionarie. Ed è lì che si scopre che dietro una geografia apparentemente uniforme si nascondono modelli di leadership profondamente diversi.

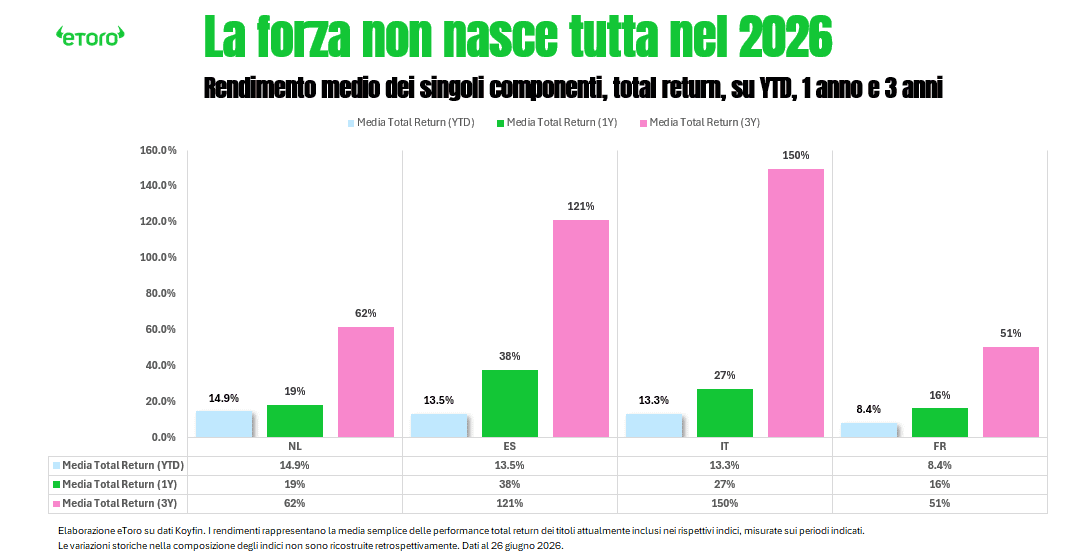

E la fotografia si arricchisce ancora se si allarga l’orizzonte temporale, perché i cinque paesi non sono arrivati a questo risultato nello stesso modo né nello stesso momento. Applicando la stessa logica ai titoli oggi presenti nei rispettivi panieri, l’Italia resta il mercato più forte anche sui tre anni, con un rendimento total return cumulato del 150%, seguita dalla Spagna con il 121%, mentre Germania e Olanda restano sostanzialmente appaiate, 75% contro 62%, e la Francia chiude il gruppo con il 51%. Il vantaggio italiano, quindi, non nasce nel 2026. Pur riflettendo la composizione attuale degli indici, il confronto racconta una storia che si costruisce da anni, coerente con la lunga stagione del rinascimento bancario.

Sull’orizzonte a un anno la sequenza cambia ancora e diventa più istruttiva. La Spagna guida con un +38%, davanti all’Italia al 27%, all’Olanda al 19%, alla Francia al 16% e alla Germania, ultima anche qui, con appena il 7%. Il confronto tra rendimento a un anno e performance da inizio anno mostra che non tutti i mercati hanno accumulato valore nello stesso momento. Spagna e Italia avevano già costruito una parte importante del loro vantaggio nella seconda metà del 2025, mantenendo nel 2026 un passo più contenuto ma ancora solido, entrambe intorno al +13% YTD. L’Olanda, invece, ha concentrato quasi tutta la propria accelerazione nell’anno in corso: il +15% da inizio 2026 spiega gran parte del +19% cumulato su dodici mesi, delineando un profilo di performance più recente e quindi più esposto al rischio di normalizzazione del momentum. La Francia mostra una dinamica più regolare, con un +16% a un anno composto da un contributo più bilanciato tra il periodo precedente e l’8% realizzato da inizio 2026, ma senza un accumulo di valore a tre anni paragonabile a quello dei mercati più forti. La Germania, infine, non racconta un tracollo improvviso, ma una progressiva perdita di slancio: il +75% a tre anni resta superiore al dato olandese, ma il +7% a un anno e soprattutto il +2% YTD segnalano una dinamica che si è indebolita nel tempo, più per erosione graduale che per effetto di un singolo shock.

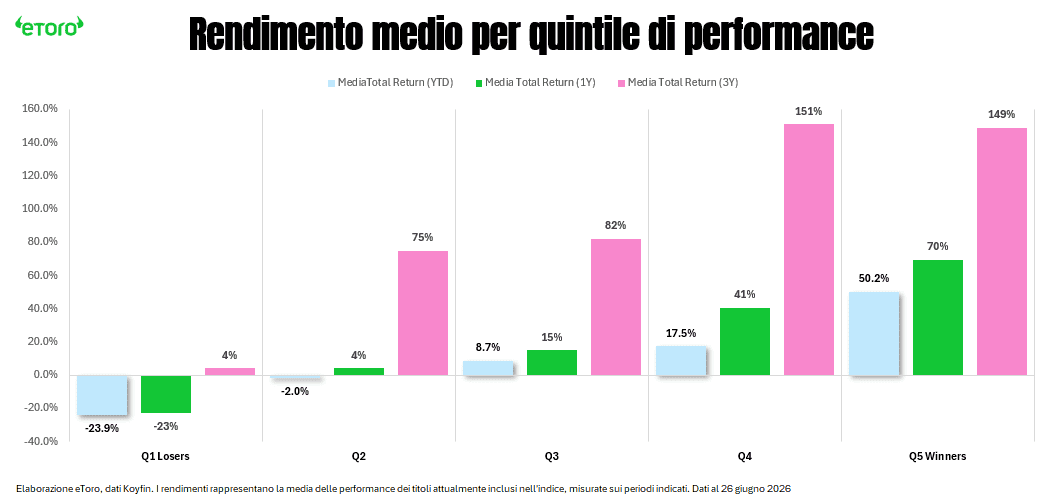

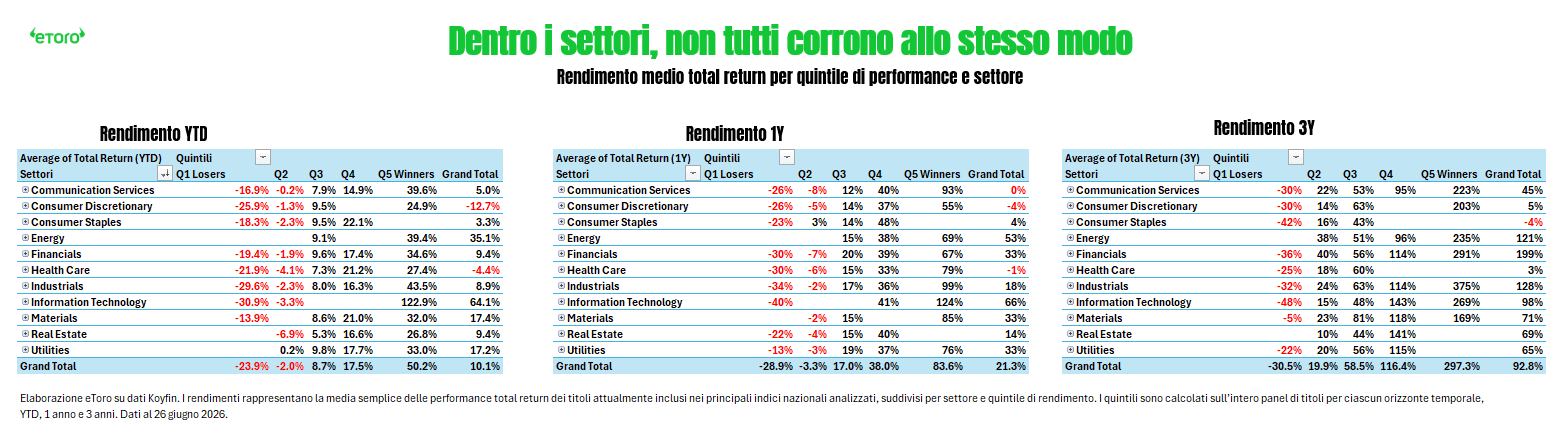

Ma il dato medio per paese, su qualsiasi orizzonte, è solo il primo strato. Il secondo, più rivelatore, è la dispersione interna. Dividendo i 185 titoli in cinque quintili di performance YTD, il quinto peggiore perde in media il 24%, il quarto cede il 2%, si passa in territorio positivo con l’8,7% del terzo, il 17,5% del secondo, fino al 50,2% medio del quintile vincente. Trentasette nomi, un quinto esatto del campione, fanno la differenza tra un anno mediocre e un anno eccezionale per chi li ha in portafoglio.

E questa polarizzazione non si esaurisce nel breve termine, si allarga con l’orizzonte temporale. Sull’anno (1Y) il quintile peggiore perde il 23% mentre il migliore guadagna il 69,6%, un gap di circa 92 punti percentuali contro i 74 dell’YTD. Sui 3 anni il quintile vincente arriva a un più 148,9% cumulato contro un modesto più 4,1% del quintile perdente, un gap di quasi 145 punti. La forbice non si attenua allungando l’orizzonte, si allarga, perché chi ha intercettato i temi giusti ha avuto semplicemente più tempo per comporre il rendimento. Non c’è inversione verso la media, c’è accumulo di forza relativa su forza relativa, ed è il segnale più chiaro che il mercato non sta ancora scontando una rotazione.

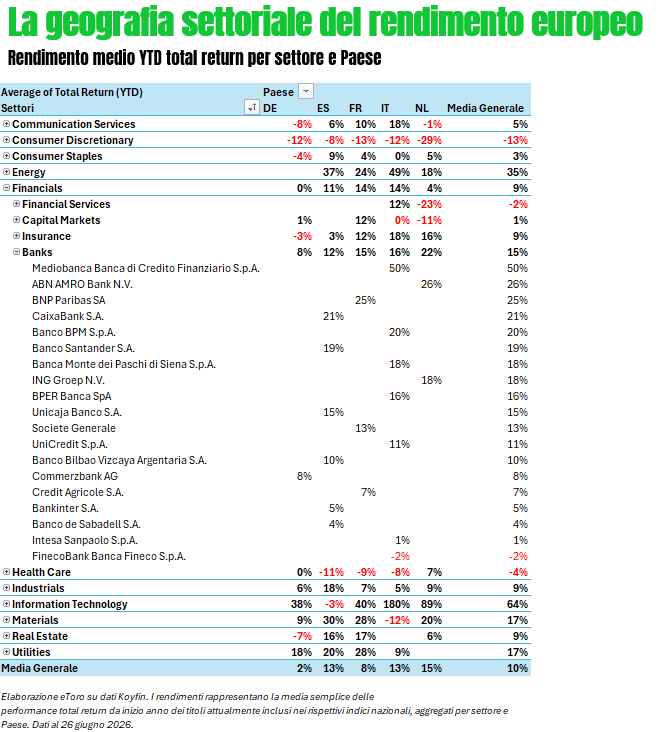

Chi sono questi vincenti lo sappiamo già. Soprattutto semiconduttori, che segnano in media un più 122% da inizio anno, con STMicroelectronics +180% sia sul listino francese che su quello italiano, BE Semiconductor al 112%, ASM International al 83%, ASML all’71%, Infineon al 109%. La stessa logica di concentrazione che osserviamo da tempo sull’S&P 500, replicata in scala europea.

Il secondo blocco di forza arriva dalle banche, un più 15% medio su 19 titoli, con Mediobanca al 50%, ABN AMRO al 26%, BNP Paribas 25%, CaixaBank 21%, Banco BPM al 20% e Banco Santander al 19%. Il risiko bancario italiano e il repricing dei tassi reali hanno fatto da benzina comune, con l’eccezione parziale della Germania, dove il contributo medio si ferma allo 0,2% (qui considerando però l’intero settore finanziario, e non solo il bancario). Il terzo blocco è l’energia, spinta dalle tensioni sullo Stretto di Hormuz, un più 35% su appena sette titoli, Saipem +72%, Tenaris al 49%, Repsol al 37%, Eni al 27% e TotalEnergies al 24%. Solamente Shell riporta una crescita a singola cifra (+9%).

Sul lato opposto, automobili e lusso restano i grandi assenti dalla festa. Il comparto auto perde in media il 13%, Stellantis sotto il 47%, BMW al meno 33%, Porsche al meno 27%, Mercedes Benz al meno 23%. Il lusso arretra dell’11% medio.

C’è un dettaglio che la sola lettura per settore non rende fino in fondo, e che la scomposizione per quintile dentro ogni settore mette a nudo. La tecnologia è il comparto più polarizzato dell’intero panel, nel quintile peggiore segna in media meno 30,9%, qui pesano SAP, Capgemini e Dassault Systèmes, nel quintile vincente (dei semiconduttori) più 122%. Stesso settore, esiti opposti, segno che parlare di tecnologia come blocco unico non basta, sono i semiconduttori a vincere, è il software a pagare il prezzo più alto. Lo stesso schema si ripete, con intensità diversa, negli industriali, da meno 29,6% nel quintile peggiore a più 43,5% nel migliore, in Financials da -19,4% a +34,6%, in Materials da -13,9% a +32%. Quasi nessun settore è omogeneo al proprio interno, la dispersione esiste anche dentro lo stesso comparto, non solo tra comparti diversi.

Energy e Utilities sono l’eccezione netta a questa regola, gli unici due settori completamente assenti dal quintile peggiore. Nessuno dei titoli energetici o delle utility osservate nel panel si trova tra i peggiori del 2026. L’energia parte da un minimo di +9,1% nel terzo quintile e arriva a +39,4% nel quinto, le utility da +0,2% nel secondo quintile a +33% nel quinto. Sono i due unici comparti che quest’anno non hanno prodotto un solo titolo strutturalmente perdente, una caratteristica che rafforza ulteriormente il vantaggio di chi, come l’Italia e la Spagna, ne porta tanti in pancia, e che penalizza chi, come la Germania, ne è quasi completamente privo.

Vale la pena chiedersi se questa assenza dal quintile peggiore sia un tratto del 2026 o qualcosa di più radicato, e allargare l’orizzonte a uno e tre anni restituisce due risposte diverse, ma la scomposizione per sotto industria aggiunge un dettaglio che il solo dato di settore non lascia vedere. L’energia non compare mai nel quintile peggiore, su nessuno dei tre orizzonti, e questo vale tanto per il comparto Oil Gas and Consumable Fuels quanto per Energy Equipment and Services, le due sottocategorie che compongono il settore. A un anno l’energia parte già dal terzo quintile con un +15%, a tre anni dal secondo con un +37,6%, e in nessun caso, su nessuna delle due sottocategorie, un singolo titolo energetico finisce tra i perdenti strutturali.

Le utility, scomposte allo stesso modo, raccontano una storia più sottile di quanto suggerisca il dato aggregato. Il settore non compare nel quintile peggiore da inizio anno, ma allargando l’orizzonte temporale emergono alcune eccezioni puntuali. A un anno, il titolo utility presente nel quintile peggiore è Redeia Corporación, operatore spagnolo della rete elettrica, mentre a tre anni l’unico nome del comparto a comparire tra i perdenti è Corporación Acciona Energías Renovables, player esposto alle rinnovabili. Il punto, quindi, non è che tutte le utility siano immuni dalla parte bassa della distribuzione, ma che la fragilità resta molto circoscritta.

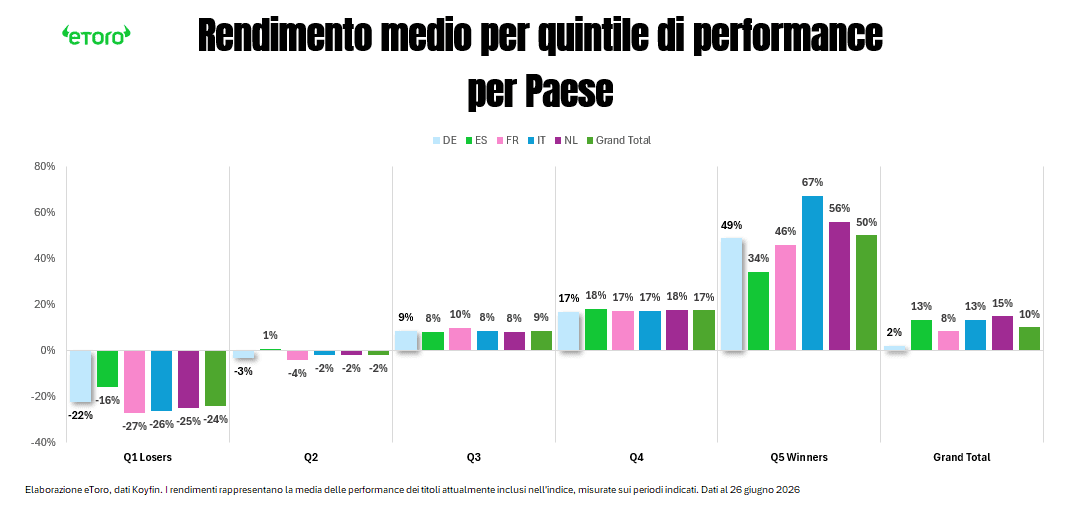

E se si scompone il quintile non per settore ma per paese, la storia tedesca si arricchisce di un dettaglio che ne ribalta in parte il giudizio. Il quintile vincente tedesco non è affatto debole, segna in media +49%, il terzo risultato più alto tra i cinque paesi dopo il 67% dell’Italia e il 56% dell’Olanda, e davanti al 46% della Francia e soprattutto al 34% della Spagna, che ha il quintile vincente più contenuto del campione. Il problema della Germania non è quindi la qualità dei suoi migliori titoli, Infineon e Siemens Energy bastano a dimostrarlo, ma la ristrettezza della base che li circonda. Il suo quintile peggiore, -22%, è anzi il secondo meno severo del panel dopo quello spagnolo, -16%.

La Spagna, all’opposto, mostra il profilo più equilibrato e meno estremo di tutti, coerente del resto con la sua sequenza temporale, forte sull’1Y, più moderata sul YTD. Ha il quintile peggiore meno doloroso, -16%, ma anche il quintile vincente più contenuto, 34%, quasi la metà di quello italiano. È una distribuzione più compressa, meno dipendente da pochi nomi eccezionali e più sostenuta da una base ampia di titoli mediamente solidi, coerente con il peso di banche e utility che il listino spagnolo porta in pancia. L’Italia e l’Olanda, al contrario, vivono delle code della distribuzione, quintili vincenti tra i più alti del panel ma anche quintili perdenti tra i più severi, -26% per l’Italia e -25% per l’Olanda (entrambe dietro solo la Francia -27%).

Quello che rende questa storia istruttiva non è solo quali settori abbiano vinto, ma quanti titoli di quel settore ogni listino porta in pancia, perché in un universo equal weighted ogni nome pesa esattamente come gli altri. La Germania paga un conto doppio. Ha solo due titoli tecnologici, Infineon e SAP, che insieme segnano il 38% medio, un numero lusinghiero che nasconde però Infineon a +109% e SAP -34%, con ogni mossa che pesa metà del settore. Ha sette titoli nel consumo discrezionale, il gruppo più numeroso del campione in quel comparto, che arretrano del 12,4%, e altri sei nel sanitario che segnano un +0,4%. E non ha nemmeno un titolo energetico, mentre l’energia, come visto, non ha prodotto un solo perdente. L’Italia ha costruito l’esatto opposto. Tredici titoli finanziari, il numero più alto del campione in assoluto, al 14,3% medio, sei utility al 9%, tre energetici al 49,4%. Una base distribuita su più motori contemporaneamente. La Francia porta il peso di sette titoli discrezionali, gran parte nel lusso, che arretrano del 12,8%. L’Olanda concentra quasi tutta la propria forza su tre titoli tecnologici che rendono l’89%, una scommessa più ristretta ma vincente.

La conseguenza più diretta per chi guarda all’Europa come a un blocco unico è che l’esposizione passiva a un indice largo consegna un rendimento medio che nasconde una varianza enorme, su ogni orizzonte temporale, tra paesi, tra settori, dentro lo stesso settore e dentro lo stesso paese. Tra chi ha fatto più del 50% da inizio anno e chi ne ha persi più di 20 non c’è gradualità, c’è un salto netto, ed è un salto che si allarga ulteriormente più si allunga l’orizzonte di osservazione. Parlare di Europa come di un’unica storia, nel 2026, è un esercizio sempre più di stile. Esistono almeno due Europe azionarie nello stesso spazio geografico, una concentrata in pochi nomi, pochi settori e pochi temi che cavalca intelligenza artificiale e infrastrutture (nonostante la recente settimana), l’altra più numerosa, più silenziosa, che porta ancora il peso di modelli industriali maturi in fase di repricing. E la differenza tra le due, titolo per titolo, settore per settore, paese per paese e quintile per quintile, si sta dimostrando tutt’altro che temporanea.