Il ritorno sui mercati, nella prima seduta della nuova settimana e del nuovo mese, è stato tutt’altro che banale. A colpire non è tanto la direzione dei prezzi, quanto la scomposizione dei movimenti. Materie prime di nuovo sotto pressione, crypto in correzione violenta, Bitcoin ha ceduto oltre il 10% in una sola seduta, mentre l’azionario saliva con decisione. In Europa sono arrivati nuovi massimi storici. Lo Stoxx 600 ha aggiornato l’8° massimo storico dall’inizio dell’anno, l’Ibex l’undicesimo. Un mercato che, guardato dai livelli degli indici, appare sereno. Ma è una serenità che regge solo in superficie.

La giornata, infatti, era partita con premesse opposte. Apertura debole in Europa, trascinata dalle vendite asiatiche. Il Kospi aveva perso quasi il 5% lunedì, salvo poi recuperare interamente le perdite e segnare oggi il ventesimo nuovo massimo storico. Anche sui listini asiatici i metalli erano stati colpiti con forza. Poi il cambio di passo. L’Europa ha invertito la rotta e ha chiuso con un +1% sullo Stoxx 600, gli Stati Uniti hanno proseguito nella seconda parte della seduta, con l’S&P 500 a +0,54%, il Nasdaq 100 a +0,73% e il Russell 2000 a +1,02%, con le small cap in chiara sovraperformance.

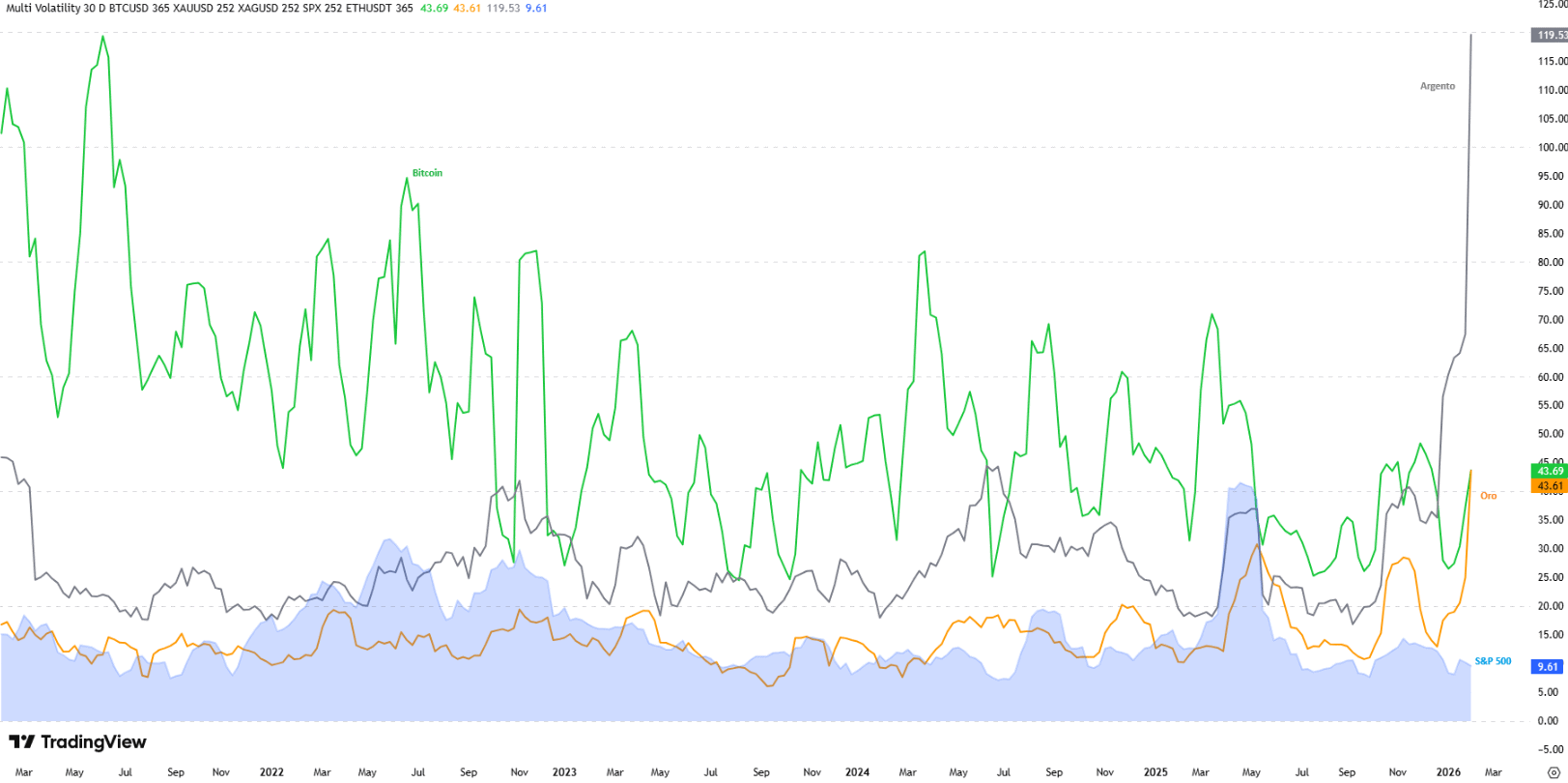

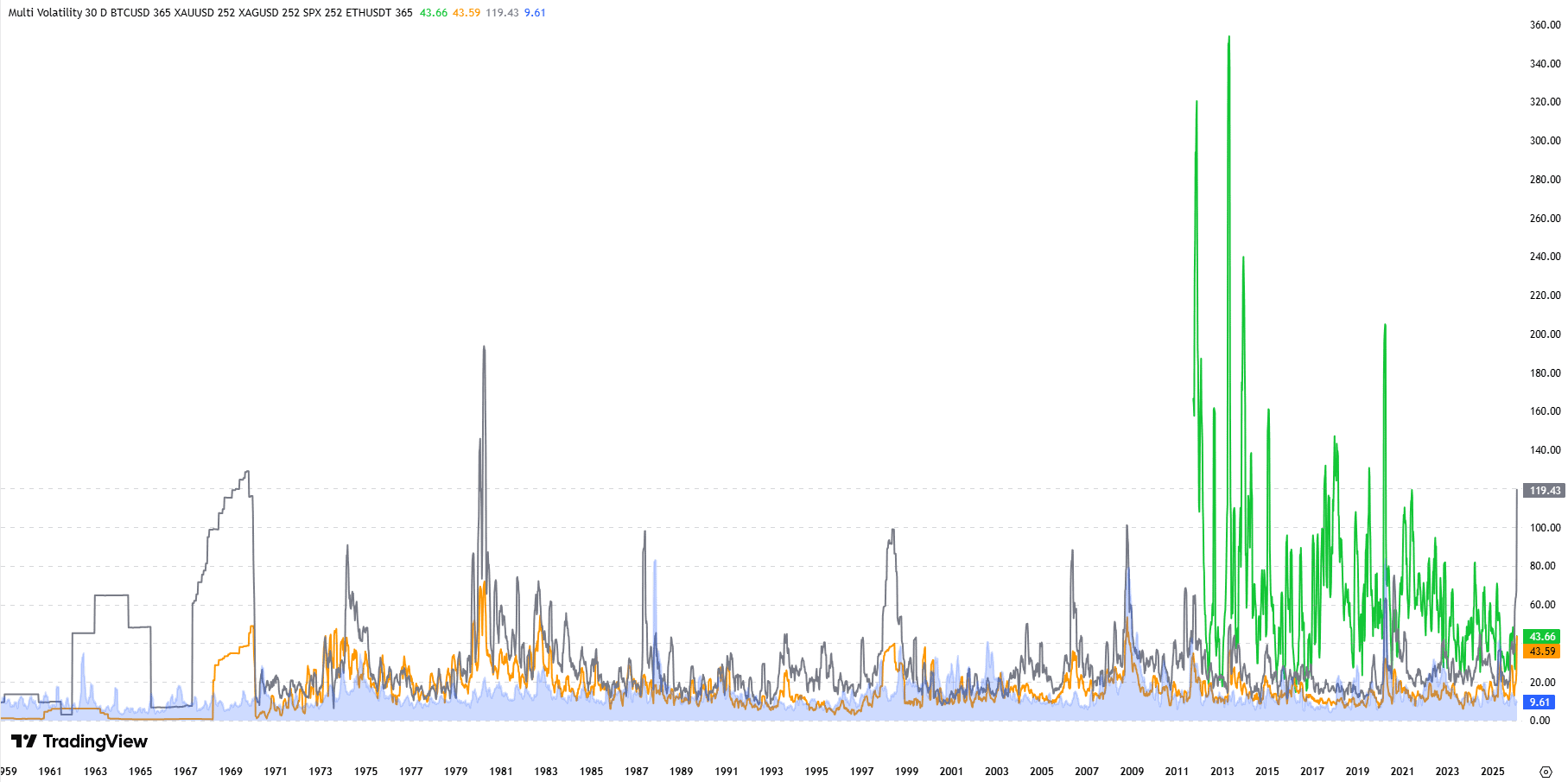

È in questo contesto, apparentemente risk-on ma attraversato da attriti evidenti, che il confronto sulla volatilità realizzata diventa più istruttivo di qualsiasi commento macro. Oggi l’S&P 500 viaggia intorno al 10% di volatilità. È, di fatto, l’asset più placido del gruppo, quasi un’oasi di stabilità in un panorama segnato da incertezze. Un paradosso solo apparente: non perché il rischio non esista, ma perché è stato distribuito, diluito e assorbito all’interno dell’indice stesso.

Oro e argento, al contrario, mostrano una volatilità sensibilmente più elevata: argento oltre il 119%, oro intorno al 44%. E non è un’anomalia confinata al presente. Storicamente, le materie prime si sono spesso mosse più dell’azionario, soprattutto nelle fasi di stress macro, di transizione monetaria o di shock inflazionistici. L’argento resta l’asset più ambiguo: monetario, industriale e, spesso, speculativo. Quando il ciclo accelera o frena bruscamente, reagisce senza filtri.

Qui cade uno dei miti più radicati: oro e argento, considerati porti sicuri, non sono mai stati asset a bassa volatilità. Sono stati semplicemente più diretti. L’azionario è un contenitore diversificato di rischio; i metalli sono strumenti di espressione dello shock. La funzione di hedge è stata spesso confusa con una presunta stabilità intrinseca che, nei dati, non è mai esistita.

In questo quadro si inserisce il Bitcoin, protagonista di un bear market che dura ormai da 120 sedute, con un drawdown dai massimi che sfiora il 37%. La novità strutturale, tuttavia, è che la volatilità del Bitcoin non è più un’anomalia isolata, ma sta convergendo verso quella dell’oro.

Non siamo di fronte a un Bitcoin che si calma, ma a un mondo in cui tutte le fonti di rischio si stanno riattivando. La volatilità dell’oro sale per intercettare l’incertezza macro, quella del Bitcoin sale per la correzione dei prezzi, e le due curve si toccano. Questo allineamento ci dice che la distinzione tra “asset rischioso” e “safe haven” non passa per la stabilità del prezzo giornaliero, ma per la correlazione con le crisi sistemiche. L’azionario rimane anestetizzato, mentre metalli e crypto stanno urlando che il rischio è reale, vivo e, soprattutto, volatile.

Ed è proprio questa eccezione azionaria a rendere il quadro interessante. Mentre metalli e crypto tornano a muoversi in modo violento, l’indice statunitense resta compresso. Flussi passivi, concentrazione su pochi grandi nomi e aspettative stanno trasformando l’indice in un ammortizzatore. Il rischio non scompare, cambia solo canale.

Il segnale vero oggi non è quale asset sia più volatile, ma il fatto che la volatilità stia cambiando casa. Quando i presunti rifugi diventano nervosi e l’azionario appare insolitamente stabile, il mercato non sta negando il rischio, lo sta redistribuendo. E storicamente, questa dinamica precede i cambi di regime, non le fasi di equilibrio. In sottofondo, il rumore macro non aiuta. La chiusura parziale del governo USA, pur non impattando strutturalmente l’economia, torna a influenzare il sentiment. A questo si aggiunge il rinvio dei dati sul lavoro (NonFarm Payrolls e JOLTS) da parte del BLS. Un ritardo probabilmente breve, ma che aggiunge incertezza temporanea in un sistema dove anche il tempo ha un prezzo.