La settimana appena trascorsa è stata l’ennesima settimana sotto il segno dell’AI. Non una novità, ma un’accelerazione. Le preoccupazioni covavano da mesi, ora hanno iniziato a rotolare come una palla di neve che scende a valle e si ingrossa. Più che una bolla AI, è una palla AI.

Da un lato il timore che l’intelligenza artificiale possa comprimere margini e modelli di business in interi settori. Dall’altro lo scetticismo crescente sui ritorni dei centinaia di miliardi di dollari di capex annunciati dagli hyperscaler per il 2026, ora stimati attorno ai 660 miliardi, pari a circa il 92% dei cash flow operativi. Due paure che si alimentano a vicenda.

Eppure, mentre la narrativa si incrina, i numeri sugli utili raccontano ancora forza. Con il 74% delle società S&P 500 che ha riportato, l’EPS del quarto trimestre cresce del +12% a/a, +9% per il titolo mediano. È proprio questa frizione tra prezzo e fondamentali a spiegare la volatilità.

10 Numeri della Settimana: Stellantis, Nasdaq e la Rotazione Value

Ecco dieci numeri che raccontano la settimana.

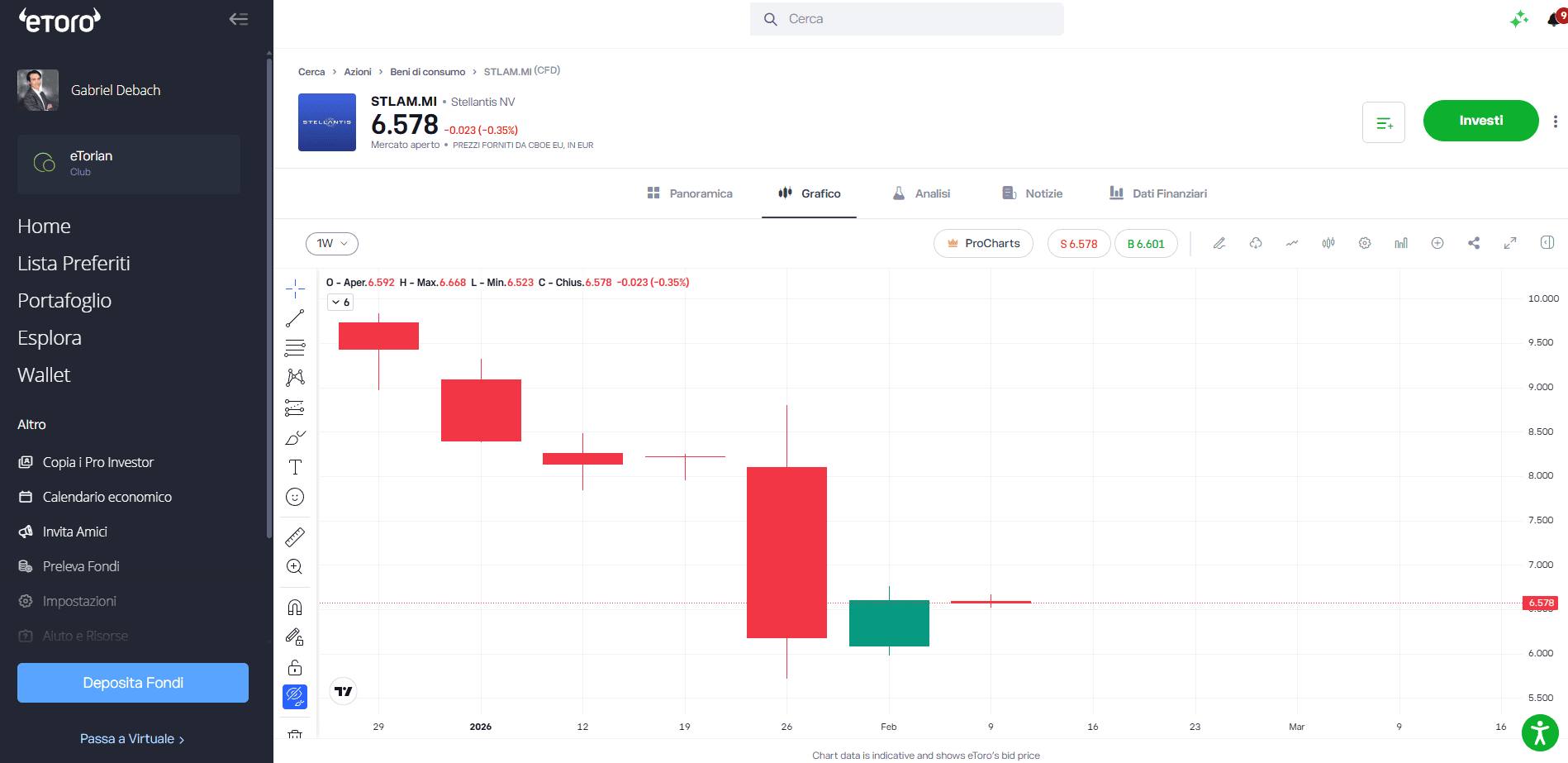

- La prima settimana positiva di Stellantis nel 2026 Dopo il -25% del 6 febbraio, innescato dalla svalutazione da 26,5 miliardi di dollari e dal taglio del dividendo, Stellantis chiude dal 10 al 14 febbraio in rialzo, +8,21%, da 6,2 a 6,613 euro. Non è inversione strutturale, ma è il primo segnale di stabilizzazione dopo una fase di capitolazione. Nei mercati, anche la pausa ha valore informativo.

- Solo 2 Mag7 chiudono in rialzo Tesla e Microsoft le uniche positive. Il blocco compatto delle Magnificent 7 si frammenta. Non è più “buy big tech and forget”. È selezione. È dispersione

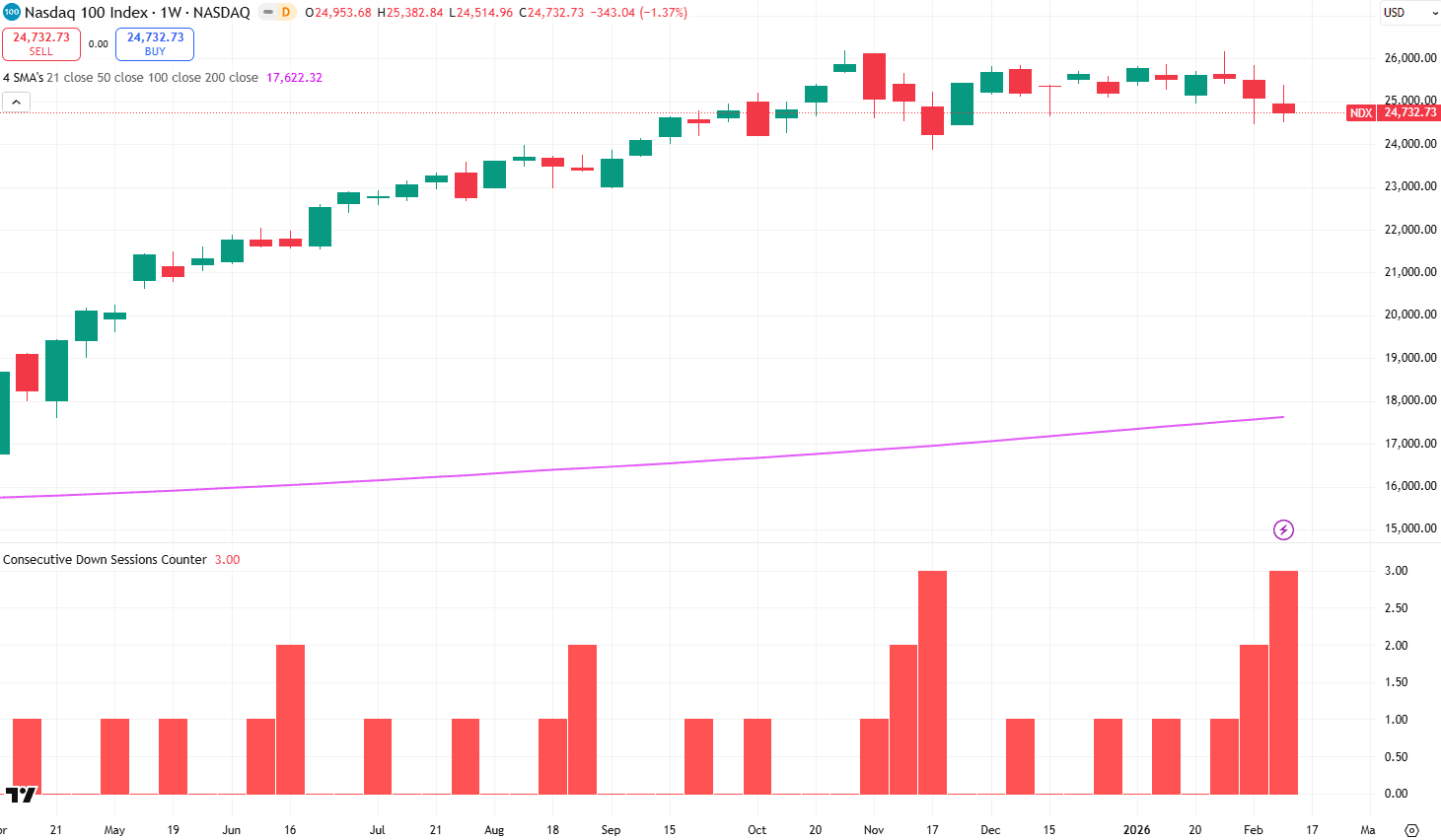

- Tre settimane consecutive negative per il Nasdaq 100 Terza settimana di fila in calo. Il 12 febbraio un -2% intraday riaccende la volatilità. Il mercato non sta negando la rivoluzione AI, sta chiedendo tempi di monetizzazione. Il ciclo di investimenti continua a sorprendere al rialzo, ma i ritorni sono ancora differiti. Il prezzo sta anticipando un rallentamento della crescita degli utili, non un loro collasso.

- -4% per il FTSE All Share Financial Index In Italia il settore finanziario chiude compatto in rosso. Nessuna eccezione. La migliore è Generali, -2,27%. La peggiore Fineco, -13,67%. Seguono Mediolanum -11,68%, BPER -8,63%, Banco BPM -8,49%, Popolare di Sondrio -8,22%, MPS -7,93%. Il FTSE MIB perde -0,97%. Non è il mercato italiano nel suo complesso a indebolirsi, sono i suoi pesi massimi, tra prese di profitto e timori (giustificati o meno) di disruption AI.

- -5% per Amazon e Google nella settimana Amazon è a -21% dai massimi del 3 novembre, formalmente entrato in bear market. Circa 70 sedute di mercato orso. La discussione non è sulla crescita, ma sulla qualità del capitale allocato. Alphabet perde -5,3% nella settimana ed è a -11% dai massimi. Il bull market è ancora intatto, ma la pressione sui multipli è crescente. Il punto centrale è questo: più capex, meno buyback. Nel quarto trimestre i riacquisti S&P 500 sono in calo del -7% a/a. In un mercato che per anni ha premiato la disciplina sul capitale, il cambiamento pesa.

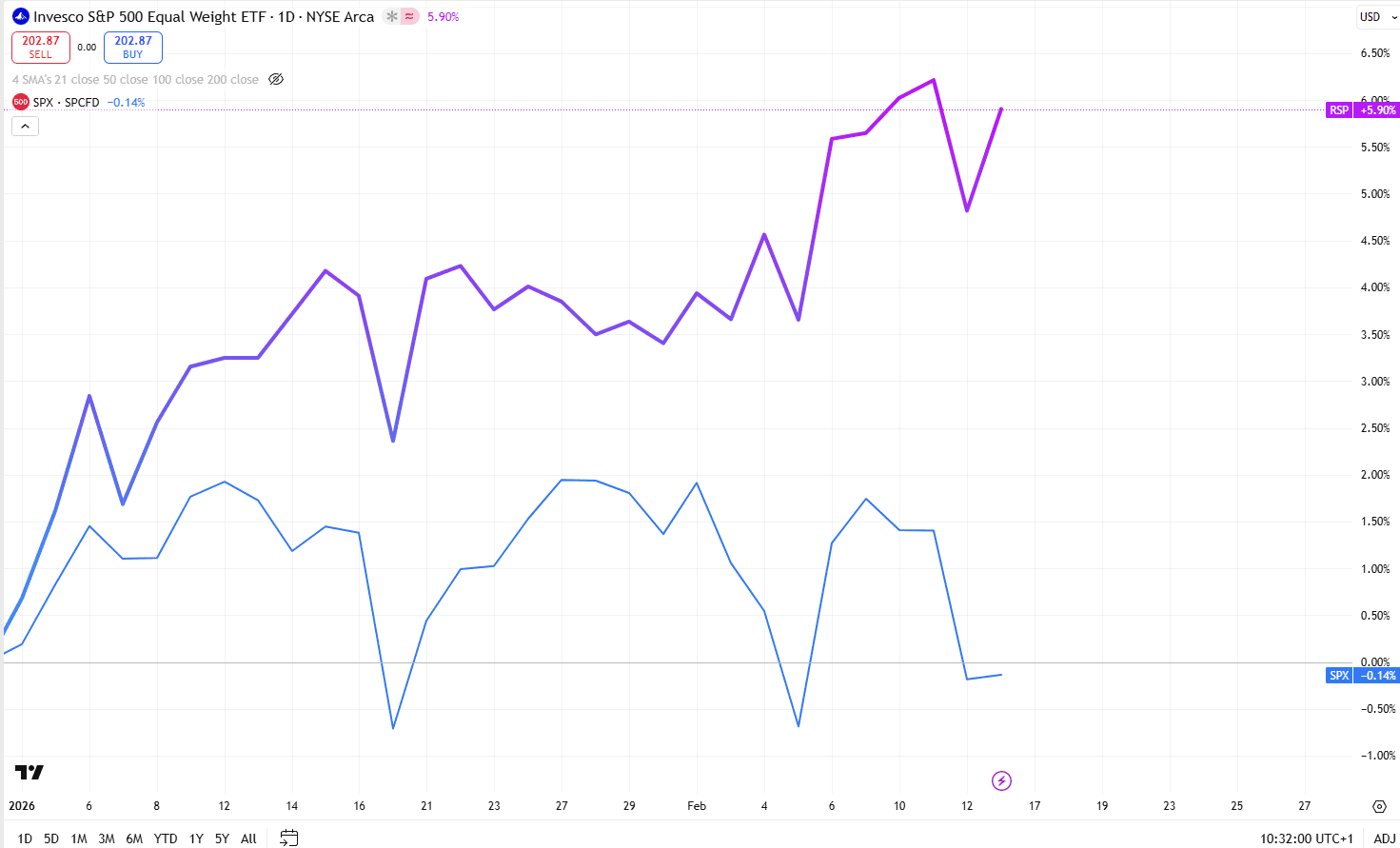

- +6% l’S&P 500 equal weight da inizio anno Contro uno S&P 500 ponderato a -0,14%, Nasdaq 100 a -2,05% ed ETF MAGS a -7%. La dispersione è il vero dato della settimana. Non è il mercato a scendere, sono i pesi massimi a correggere. La leadership si sta allargando. O forse si sta difendendo. Utilities, materiali e real estate guidano la performance YTD. Dopo anni dominati da business capital-light, il mercato riscopre il valore degli asset fisici. Il ciclo AI, paradossalmente, sta riaccendendo il ruolo di energia e infrastrutture. Nel frattempo, il settore Technology, XLK, ha chiuso 6 sedute giornalieri come peggiore settore dell’S&P 500, primato negativo condiviso solo con il finanziario, anch’esso a quota 6. E proprio i finanziari, nella scorsa settimana, sono stati ultimi per tre sedute.

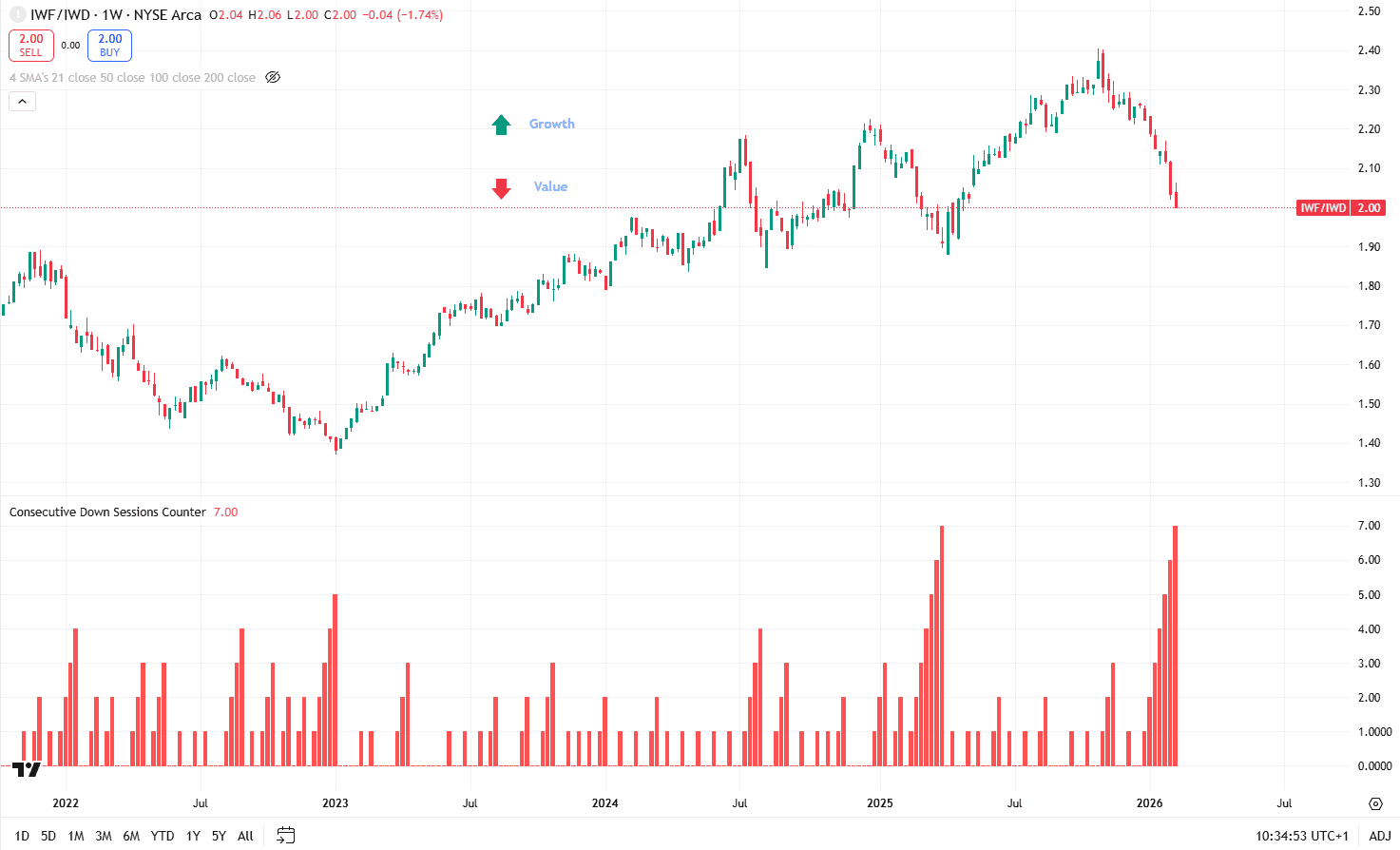

- Sette settimane consecutive di sovraperformance del Value Il rapporto IWF/IWD è a -11,17% YTD. Il Value sovraperforma il Growth da sette settimane consecutive. Una sequenza che mancava da marzo 2025 e che negli ultimi vent’anni si è estesa oltre le sette settimane solo nel 2001, 2002 e 2013. Il mercato non sta abbandonando la crescita, sta riequilibrando il premio pagato per essa.

- -8% per Apple nella settimana. La peggiore performance settimanale dal marzo 2025. In una sola seduta, -5%, la peggiore da quasi un anno. Apple rappresenta la qualità difensiva del tech. Quando viene venduta anche quella, significa che la revisione dei multipli è ampia. Non è solo un tema di software o di AI pura. È un tema di concentrazione e valutazioni.

- Nove sedute consecutive negative per Amazon. La striscia più lunga dal 2016, oltre -18% cumulato. Il mercato sta separando forza attuale degli utili e sostenibilità futura dei ritorni sul capitale. È un repricing del rischio di esecuzione. Finché i ricavi crescono, il capex è accettato. Quando la crescita rallenta, il capitale investito viene scrutinato.

- +10% Ferrari nella seduta post trimestrale Il 10 febbraio Ferrari in Borsa è stata la fotografia perfetta di una ripartenza al semaforo. Titolo oltre due deviazioni standard sotto la media mobile a 200 giorni, contesto tecnico fragile, drawdown profondo. Apertura tesa, scambi in parità, mezz’ora di vendite nervose. Poi alle 12:45 cambia tutto. Parte il verde. Reazione netta, impulsiva, che cancella i dubbi residui. A fine seduta il titolo segna +10%, uno scatto che mancava dal marzo 2020. Non un rimbalzo tecnico marginale, ma un riposizionamento. Il mercato decide di archiviare le delusioni del 2025 e tornare ai fondamentali.

La palla AI continua a rotolare. Ma non sta solo gonfiando o sgonfiando valutazioni. Sta ridisegnando la mappa dei vincitori. Il mercato non sta smettendo di credere nella tecnologia. Sta iniziando a chiedere conto del capitale.

Appuntamenti Macro: Fed, Inflazione e Trimestrali (

Questa settimana il calendario finanziario sembra più un campo minato che una semplice agenda. Non tanto per quello che esce, quanto per come esce, in un contesto di liquidità ridotta. Lunedì i mercati USA restano chiusi per il Presidents’ Day, il Canada osserva il Family Day, Brasile e Argentina sono fermi per il Carnevale e buona parte dell’Asia è in pausa per il Capodanno Lunare. La settimana parte con volumi sottili e un rischio classico: il mercato si convinca che “non sta succedendo niente” proprio quando i dati in arrivo possono cambiare la narrativa su inflazione, crescita e banche centrali.

Mentre Rio festeggia e Pechino riposa, l’unico asse attivo è quello che collega l’Europa all’India. A New Delhi il Summit sull’AI, con la presenza simultanea di Jensen Huang, Nvidia, e Sundar Pichai, Google, suggerisce annunci su infrastrutture AI nel sud globale. Attenzione anche al lancio del Pixel 10a, mercoledì, test per la capacità di Google di monetizzare l’AI nell’hardware.

Stati Uniti: Fed, crescita e inflazione core Il cuore della settimana resta americano, anche se il flusso dati è concentrato nella seconda parte. Nella seconda metà della settimana arrivano i verbali dell’ultima riunione FOMC, in cui la Fed ha lasciato i tassi al 3,50–3,75% dopo tre tagli consecutivi nel 2025. Tre elementi saranno analizzati: quanto la Fed si dice “data dependent”, quanto è preoccupata per l’inflazione di servizi e quanto teme gli effetti del lungo ciclo di rialzi sulle condizioni finanziarie.

Venerdì arriva il blocco pesante di dati USA: PIL del quarto trimestre, atteso intorno al +3,0% annualizzato, in rallentamento dal +4,4% precedente. Reddito e spesa delle famiglie di dicembre, con consumi attesi a +0,4% m/m. E soprattutto core PCE, il dato di inflazione preferito dalla Fed, atteso a +0,3% m/m.

Il punto non sarà solo se un dato sorprende al rialzo o al ribasso. Il rischio vero è una combinazione in cui la crescita rallenta più del previsto ma il core PCE fatica a scendere. Sarebbe lo scenario meno gradito a una Borsa che sta già facendo i conti con multipli compressi e capex AI in accelerazione.

Intorno a questo blocco si muovono ordinativi di beni durevoli, produzione industriale, dati immobiliari e indici regionali come Empire e Philly Fed. Presi da soli sono rumore. In un contesto di nervosismo possono diventare il pretesto per movimenti eccessivi.

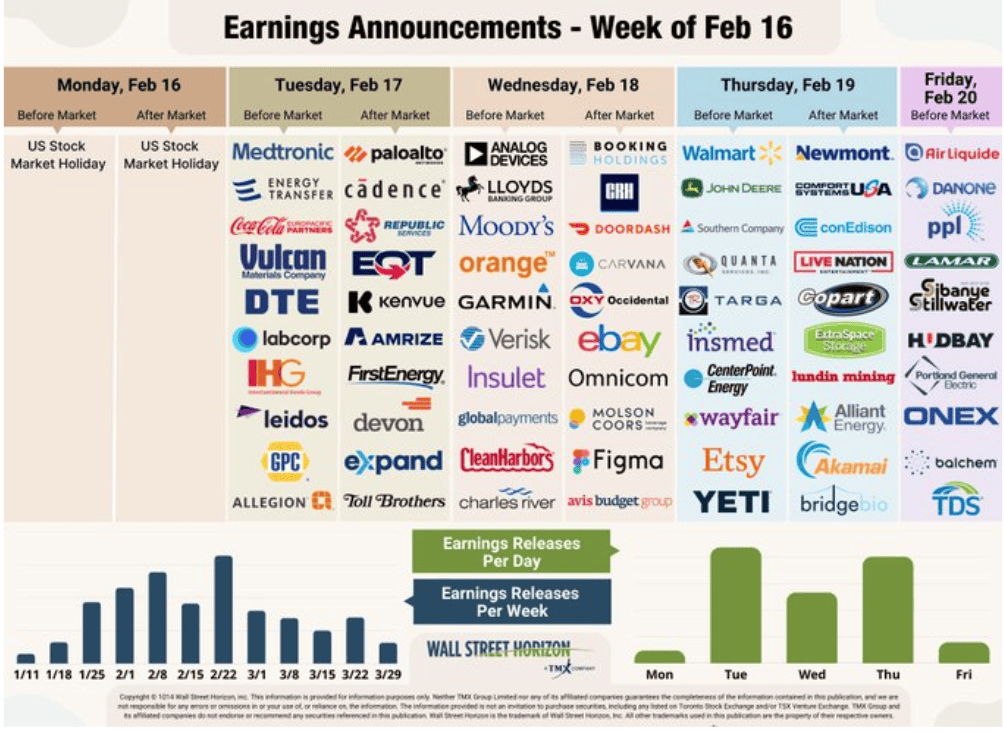

Sul fronte corporate, gli occhi sono su pochi nomi che però impattano direttamente la narrativa: Walmart, test sul consumatore e sul potere di prezzo. Palo Alto Networks, cartina tornasole per cybersecurity e spesa IT in chiave AI. Booking Holdings, per misurare domanda viaggi e pricing. Deere & Co, termometro su agricoltura, investimenti e ciclo industriale.

Europa e Regno Unito: PMI, lavoro, inflazione In Europa l’agenda è meno rumorosa, ma potenzialmente più significativa sotto traccia. Venerdì arrivano i PMI flash di febbraio per Eurozona, Germania, Francia, Regno Unito e Stati Uniti. Il focus è sulla soglia 50. Un composito Eurozona sopra 50 in modo convincente rafforzerebbe la narrativa di “recessione evitata”. Un manifatturiero ancora in contrazione ma meno profonda, affiancato da servizi stabili, suggerirebbe un ciclo debole ma non in rottura.

Per la BCE il messaggio chiave è uno: se l’attività tiene, i tagli restano graduali, non anticipati.

Nel Regno Unito la settimana è densa: dati sul mercato del lavoro, inflazione di gennaio, con headline attesa intorno al 3% e core poco sopra, e vendite al dettaglio a fine settimana. Se inflazione e salari sorprendono al ribasso, il mercato inizierà a prezzare con maggiore convinzione un primo taglio BoE a maggio. Per i bond e per la sterlina è un passaggio sensibile.

Nell’Eurozona completano il quadro produzione industriale e fiducia ZEW in Germania, attesa in ulteriore miglioramento. Qui il rischio non è più che i dati europei siano brutti. Il rischio è che smettano di essere così brutti, togliendo velocità all’idea di una BCE molto accomodante.

Italia: pochi nomi, ma pesanti per il listino Per il mercato italiano la settimana è concentrata ma non banale, soprattutto per il segmento qualità del FTSE MIB. Sono attesi Recordati, Brunello Cucinelli, Moncler e Unipol, con un focus sulla tenuta dei margini e, per il comparto assicurativo, sulla redditività in una fase di tassi più alti.

Materie prime e mining: il lato fisico del ciclo

Sul fronte materie prime, la settimana è dominata dal mining. Sono attesi i numeri di BHP, Glencore, Rio Tinto e Newmont. Non sono soltanto aggiornamenti di produzione. Sono uno dei pochi punti in cui il mercato può misurare la domanda reale di metalli in un mondo che parla di transizione energetica, AI, data center e infrastrutture. Guidance solide, soprattutto su rame e metalli industriali, darebbero ossigeno ai ciclici e coerenza alla narrativa di ritorno degli asset fisici. Delusioni riaprirebbero il tema soft patch della domanda globale.