La Cina non alza la voce, non minaccia dazi, non convoca conferenze stampa muscolari. Sta ferma, osserva e incassa. Nel caos geopolitico emerso a Davos, tra un’America sempre più transazionale e un’Europa costretta a ripensare le proprie dipendenze strategiche, Pechino emerge come il vero beneficiario di un disordine che non ha creato apertamente ma che sa sfruttare meglio di chiunque altro. È l’elefante silenzioso nella stanza, presente in ogni conversazione senza mai dominarla, ma sempre al centro delle conseguenze.

Dazi e tensioni: la frattura atlantica

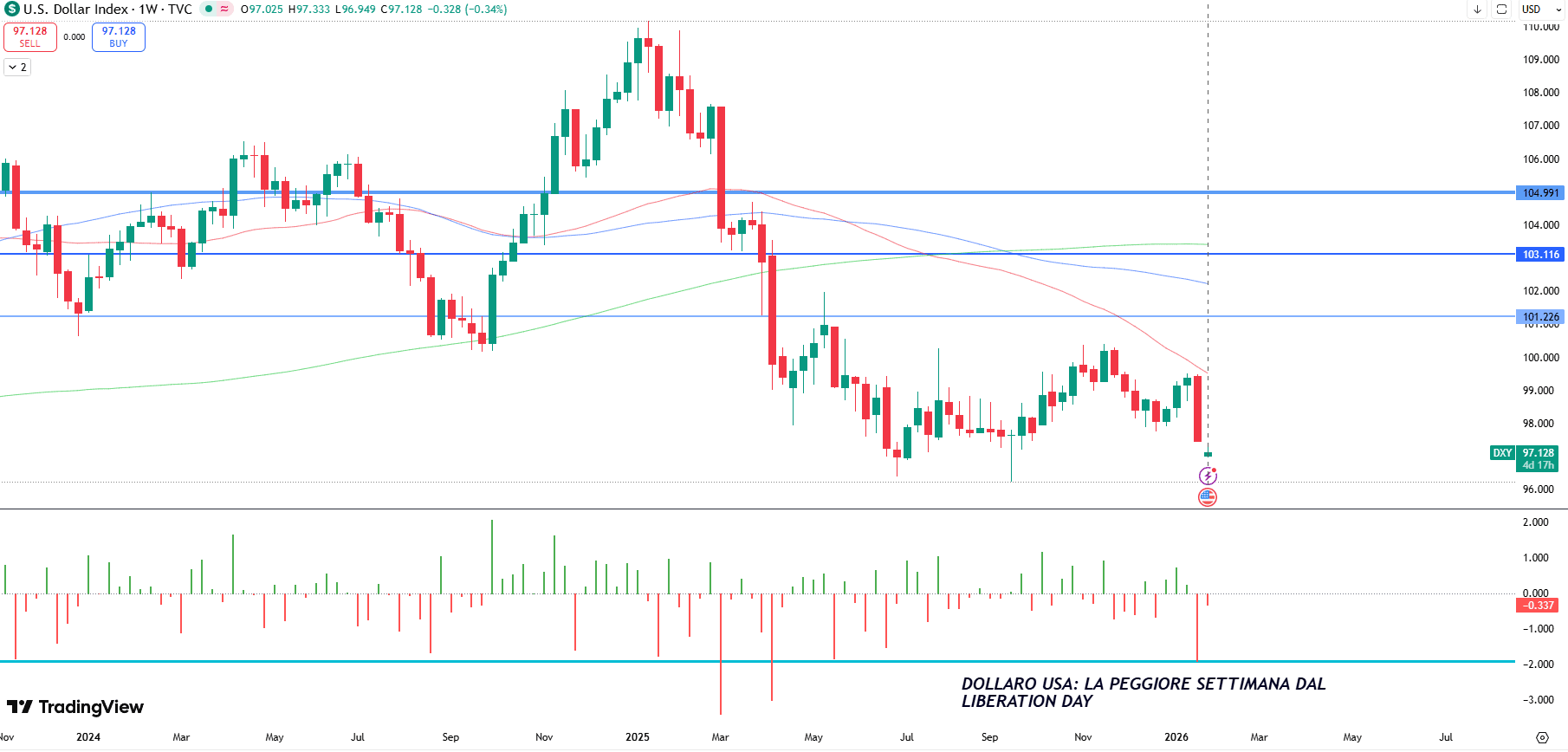

L’escalation sulla Groenlandia, con le minacce di dazi del 10–25% su otto Paesi europei annunciate da Trump per forzare un accordo sul tema, ha innescato volatilità immediata sui mercati. L’S&P 500 è scivolato, si è riaccesa una narrativa di “sell U.S.”, salvo poi rientrare rapidamente dopo un framework che ha preservato la sovranità. Il prezzo da pagare è stato però il dollaro, indebolito dell’1,9%, il peggior calo settimanale dal Liberation Day di aprile.

Dietro la retorica di Davos, la frattura è già evidente. Trump è tornato a usare il commercio come leva geopolitica esplicita, pronto a colpire anche gli alleati considerati troppo indulgenti con Pechino, brandendo i dazi come strumento di disciplina, fino alla minaccia del 100% sul Canada nel weekend. Dall’altra parte un’Europa che riconosce i rischi strategici ma non può permettersi di chiudere il canale cinese. Von der Leyen parla di riequilibrio, non di disaccoppiamento. Macron invoca investimenti diretti, salvo poi difendere l’industria europea con barriere selettive. Starmer prepara una visita in Cina per riattivare i legami economici post-Brexit, puntando su green economy e consumi, nonostante le polemiche sulla sicurezza. Carney certifica la rottura dell’ordine globale senza nominarne apertamente il responsabile, ma chiarisce che il Canada non perseguirà un accordo di libero scambio con Pechino, nel rispetto dell’USMCA, pur ribadendo la necessità di diversificare per non dipendere solo da Washington. Tutti, in modi diversi, ammettono la stessa realtà. Il vecchio asse atlantico non basta più a garantire crescita, sicurezza e stabilità. È proprio in questa crepa che la Cina si inserisce. Mentre l’Occidente discute di dazi, Pechino parla di AI, manifattura verde, domanda interna e pianificazione di lungo periodo.

La rivolta degli asset reali: Oro e Argento

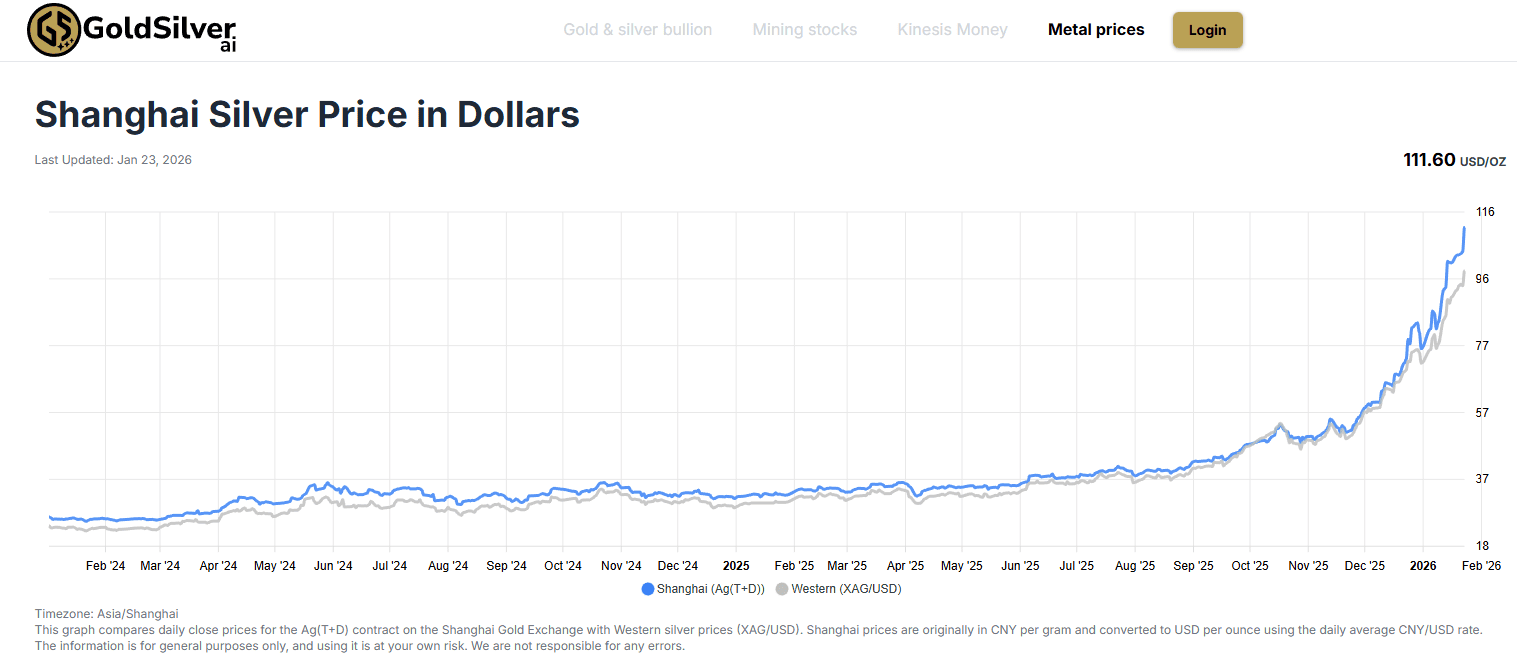

Ma la geopolitica odierna passa direttamente dai mercati. Il rally di oro e argento non è solo una corsa al bene rifugio, è un voto di sfiducia verso un’architettura monetaria e politica dominata dal dollaro. L’oro sopra i 5.000 dollari l’oncia, da 2.700 un anno fa, e l’argento oltre i 100, da 30 nello stesso periodo, non raccontano soltanto tensioni geopolitiche o tassi in calo. Raccontano la ricerca di un’ancora in un sistema sempre meno cooperativo e sempre più coercitivo. Il mercato dell’argento è emblematico. A Shanghai il prezzo ha raggiunto i 112 USD/oncia, mentre lo spot occidentale restava a 96 USD/oncia, con un premium record superiore ai 16 USD/oncia. Non è solo speculazione.

La Grande Rotazione: via dagli USA, dentro l’Internazionale

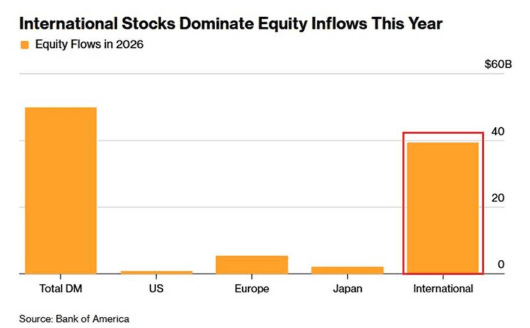

È qui poi che i flussi di capitale raccontano la storia meglio di qualsiasi dichiarazione politica. Le azioni internazionali stanno attirando volumi massicci. I fondi equity dei mercati sviluppati hanno raccolto oltre 50 miliardi di dollari netti da inizio anno. Di questi, il 78% è confluito in strategie internazionali, circa 39 miliardi, con 5 miliardi diretti in Europa e 2 miliardi in Giappone. Gli Stati Uniti hanno raccolto appena 771 milioni. L’ equity internazionale sta attirando flussi quasi 50 volte superiori a quelli USA. La domanda per azioni non statunitensi sta accelerando in modo evidente, con internazionali vicini ai 40 miliardi contro un mercato USA vicino allo zero.

Big Tech e Politica USA: i fronti di rischio

In questo contesto, il mercato sta mettendo alla prova l’America su più fronti contemporaneamente.

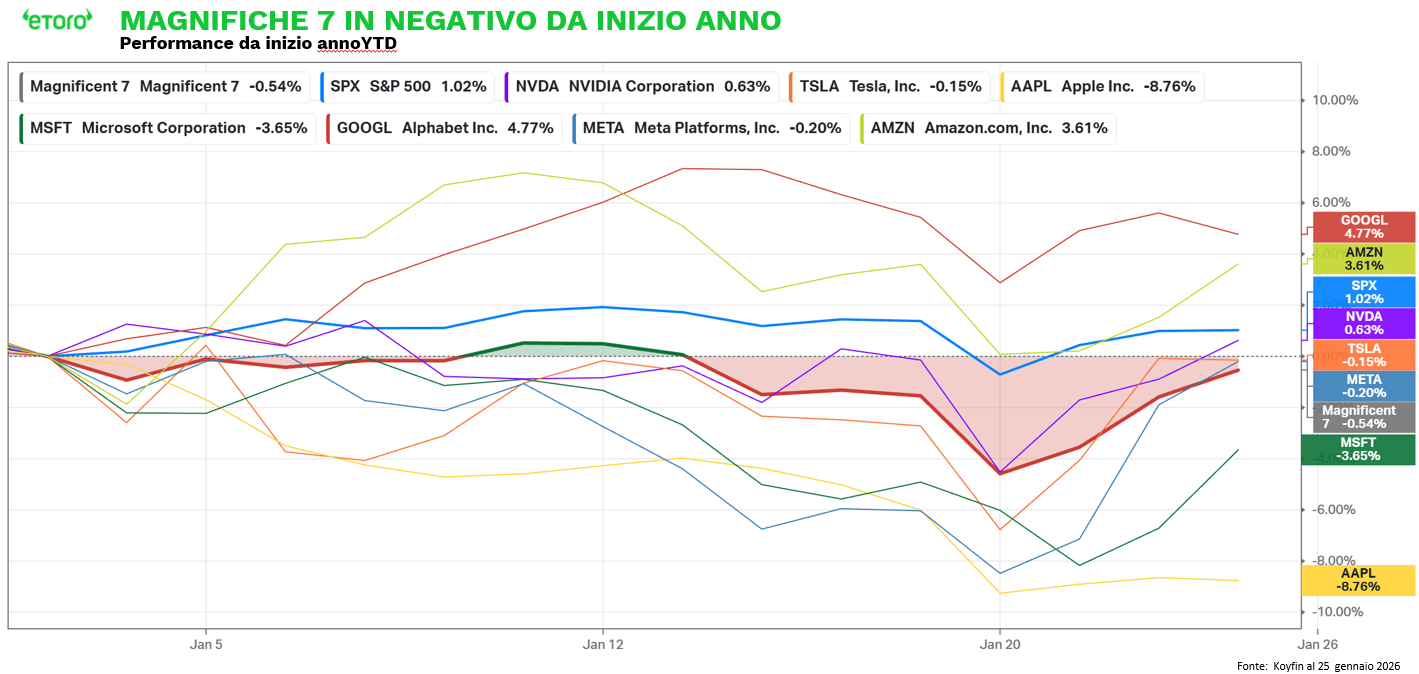

Il primo è quello dell’AI e del Big Tech. I conti di Meta, Microsoft, Amazon e Apple arrivano in un momento in cui la tolleranza degli investitori verso promesse future si è drasticamente ridotta. Qualsiasi segnale di incertezza sulla monetizzazione dell’AI o sulla sostenibilità di un capex tecnologico sempre più aggressivo rischia di accelerare il disinvestimento dal tech statunitense, con effetti immediati sull’equity e sul dollaro. Le Magnifiche 7 sono già in territorio negativo da inizio anno, e questo rende ogni conference call un test di credibilità, non di narrativa.

Il secondo fronte è politico e istituzionale. Negli Stati Uniti le tensioni interne si intensificano, con senatori democratici pronti a bloccare il funding bill per il Department of Homeland Security su riforme e agenzie come ICE, dopo una sparatoria fatale che ha coinvolto un agente della Border Patrol. Con l’avvicinarsi delle scadenze di finanziamento, cresce il rischio di un partial government shutdown, che i mercati prezzano con una probabilità del 77% (dati polymarket). A questo si aggiungono altri fattori di instabilità: il rischio di un’escalation con l’Iran, l’indagine del DOJ sul Fed Chair Powell, l’ipotesi che il CIO di BlackRock possa diventare il prossimo Chair della Fed, e Trump che torna a invocare assegni di stimolo da 2.000 dollari e tassi all’1%. Il messaggio che arriva ai mercati è quello di un quadro politico sempre più rumoroso e sempre meno prevedibile.

Il terzo fronte è macro e monetario, ed è quello che trasforma il rumore in prezzo. L’ultima settimana di gennaio concentra una quantità anomala di eventi rilevanti. La Federal Reserve terrà la prima decisione dell’anno in un contesto di visioni divergenti all’interno del FOMC sul percorso dei tassi, ma con il mercato che sconta al 97% uno scenario di nessun taglio.

In questo contesto macro, la stagione degli utili del quarto trimestre entra nel vivo negli Stati Uniti. In tecnologia spiccano Apple, Meta Platforms, Microsoft, IBM e Tesla. Accanto a loro, una lunga lista di nomi attraversa i settori chiave dell’economia americana: Boeing e General Motors per l’industria, UnitedHealth Group per la sanità, AT&T e Verizon per le telecomunicazioni, GE Vernova per l’energia, Starbucks e Disney per i consumi, Blackstone per la finanza alternativa, Caterpillar per il ciclo, Mastercard, Visa e American Express per i pagamenti, insieme ai colossi energetici Chevron ed Exxon Mobil.

Ma le Big Tech forse rimangono il punto focale attraverso cui il mercato filtra tutte queste tensioni. Apple (ultima della classe nel gruppo, in termini di performance YTD) entra in un anno critico, accelera la pianificazione successoria per Tim Cook e sigla un accordo AI con Google per provare a rilanciare una roadmap in affanno. Le azioni restano sotto pressione da inizio anno, complice l’aumento dei rischi tariffari e l’impennata dei costi della memoria. Per Microsoft (penultimo nella medesima classifica YTD), le capex dell’ultimo trimestre hanno superato le attese, penalizzando il titolo, con gli analisti che stimano 34,3 miliardi di dollari di investimenti per il trimestre in corso e 141 miliardi per l’intero anno. Come Oracle e Nvidia, Microsoft è in calo da inizio anno, accomunata dall’elevata esposizione a OpenAI. Amazon, con un’esposizione più contenuta, è in rialzo. Tesla, superata da BYD come primo produttore globale di veicoli elettrici, proverà a spostare l’attenzione sul pivot verso guida autonoma, AI e robotica.

Fuori dagli Stati Uniti, il quadro macro resta fragile ma non privo di segnali contrastanti. In Europa l’attenzione è sui dati preliminari di PIL del quarto trimestre. L’Eurozona è attesa a +0,3% trimestre su trimestre, in linea con il periodo precedente. La Spagna dovrebbe guidare la crescita con +0,6%, mentre Germania, Francia e Italia si attesterebbero su un più modesto +0,2%. I dati di inflazione preliminari di gennaio da Germania e Spagna saranno osservati con attenzione, mentre gli indicatori di fiducia restano depressi, con l’Ifo tedesco atteso ai massimi da tre mesi e il GfK dei consumatori ancora vicino ai minimi di quasi due anni.

Ci aspetta una settimana enorme. Earnings di peso, decisioni della Fed, dati macro chiave e appuntamenti geopolitici si intrecciano in un contesto già fragile.