Le materie prime non sono più un affare da “trader ciclico”, ma il terreno di scontro geopolitico e finanziario. I numeri lo confermano: Baltic Dry Index +102% da inizio anno, oro +39%, argento +43%, rame +13%. Dietro i grafici c’è un cambiamento strutturale. La catena globale dell’offerta si è incrinata e le commodities sono diventate leva politica. La Cina controlla oltre il 90% della raffinazione delle terre rare, gli Stati Uniti si avviano a fornire più di un terzo dell’LNG mondiale entro il 2030, mentre l’OPEC+ torna ad essere l’arbitro del petrolio. Non è più la domanda o l’offerta in senso classico a determinare i prezzi, ma il controllo delle filiere strategiche.

In questo contesto, credere che il potenziale di guadagno sia finito solo perché i prezzi hanno già corso significa guardare al dito e non alla luna. L’oro resta il bene rifugio per eccellenza, sostenuto dagli acquisti record delle banche centrali, dall’interesse degli investitori e dal rischio di erosione della credibilità della Federal Reserve.

Ma l’oro non è una commodity come le altre. Non si consuma, si accumula. La regola che vuole prezzi alti in grado di frenare la domanda e stimolare l’offerta, riportando equilibrio qui non vale. La produzione mineraria è limitata, stabile, anelastica al prezzo. Per questo i cicli dell’oro non si chiudono con nuova offerta che inonda il mercato, ma soltanto quando si affievolisce la convinzione delle logiche dietro i compratori. Ed è proprio questa convinzione l’elemento decisivo: la percezione del rischio e della credibilità delle politiche monetarie, più che i giacimenti, determina quanta ricchezza mondiale si sposta sul metallo giallo.

Le variabili che la alimentano o la spengono sono note: tassi reali, forza del dollaro, instabilità geopolitica. Nei primi due trimestri del 2025 la svolta è stata evidente: la domanda di investimento è salita al 43% del totale, superando quella per gioielli, scesa al 33%. Ma il dato più eloquente arriva dalle riserve ufficiali: dopo aver superato l’euro, l’oro ha scavalcato anche i Treasury americani. Oggi pesa più dei titoli di Stato Usa nei bilanci delle banche centrali. Un sorpasso che vale più di mille parole: la radiografia della nuova geografia della fiducia.

Quest’anno la leadership è netta, ma non uniforme. I metalli preziosi guidano con rialzi a doppia cifra, l’oro vicino al 40%, l’argento oltre, il platino sopra il 50.Nei metalli industriali il bilancio è positivo ma più cauto: il rame avanza sopra il 10%, l’alluminio appena (+2,3%), l’acciaio resta in negativo (-7%). L’energia è il fanalino di coda: WTI e Brent tra -11% e -13%, gas e carbone ancora più giù, mentre fanno eccezione l’etanolo e l’uranio. Gli agricoli sono il cluster più disperso: bovini ai massimi, caffè in doppia cifra, cereali e zucchero in caduta. E il Baltic Dry Index resta il caso “fuori scala”: +102% da inizio anno, segnale della tensione nei trasporti, non del prezzo delle materie prime in sé.

Se il rame tiene, è perché dietro c’è un cambiamento strutturale. La spesa in reti elettriche, la crescita esponenziale dei data center e la nuova corsa agli armamenti sostengono la domanda reale. Negli Stati Uniti i mercati elettrici regionali sono già in tensione per il boom di server farm, mentre in Europa la spesa militare spinge la domanda di acciaio, rame e nichel. Sono driver che non si spengono con un trimestre debole, ma incarnano cicli di investimento pluriennali. Qui non è più in gioco solo l’economia, ma la geoeconomia: la raffinazione delle terre rare resta concentrata in Cina, e ogni restrizione o dazio in Occidente non si scarica sui margini, ma direttamente sui prezzi globali.

Eppure, il grafico del Comex ricorda quanto la politica possa cambiare in poche ore lo scenario di mercato. Il 30 luglio 2025 i future sul rame hanno perso oltre il 22% in una sola seduta, una delle correzioni più violente mai viste sul contratto. Non sono stati i fondamentali a cedere, ma una decisione di Washington: l’esenzione dai dazi sui catodi di rame importati ha azzerato in poche ore il premio che aveva reso il rame americano molto più caro rispetto a quello di Londra. Lo spread con il LME si è dissolto, trasformandosi addirittura in sconto. Il tonfo non ha cambiato la traiettoria di lungo periodo, che resta sorretta da transizione energetica e spesa per la difesa. Ma ha reso evidente una verità: il rame non è più solo il barometro dell’industria, è anche ostaggio delle scelte politiche e commerciali. E in questo nuovo contesto, ogni shock tariffario può trasformare un mercato strutturalmente solido in un’arena di volatilità estrema.

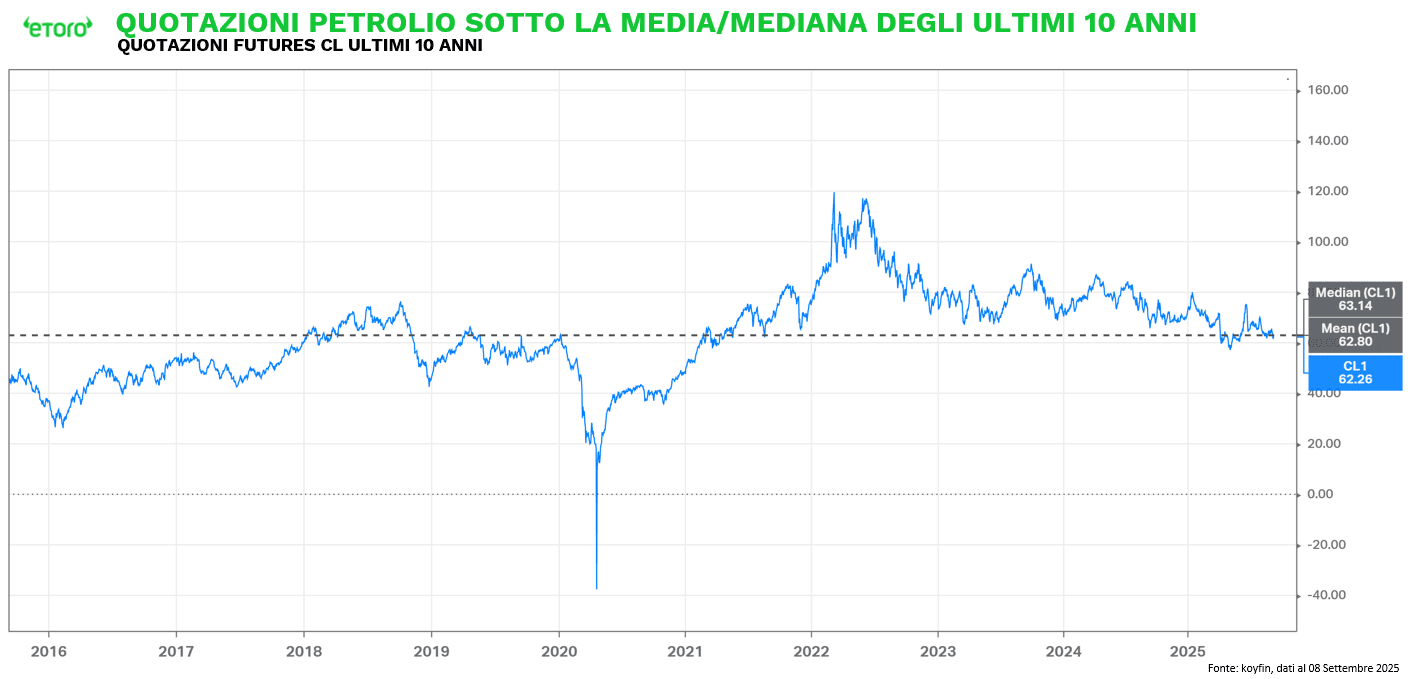

Il comparto energetico, invece, racconta un’altra storia. Da inizio anno il WTI ha perso oltre il 13%, segnale che non è la domanda a mancare ma l’offerta a straripare. I barili in arrivo da Brasile, Guyana e Canada, le scorte accumulate da Pechino e la strategia dell’OPEC+, che sacrifica margini per riconquistare quote di mercato, hanno costruito un surplus che schiaccia le quotazioni. La forward curve lo conferma: dopo una breve tensione, i prezzi si stabilizzano poco sopra i 62 dollari, per poi scendere gradualmente verso 61 al 2035. Non è il profilo di un mercato sotto assedio, ma di un mercato abbondante. Eppure, la volatilità implicita segnala che i rischi non sono spariti. La smile delle opzioni racconta la paura di shock improvvisi in entrambe le direzioni. Resta un paradosso, il barometro geopolitico per eccellenza scambia oggi su quotazioni sotto le medie degli ultimi dieci e vent’anni. Ma basta un singolo evento, un taglio inatteso dell’OPEC+, un conflitto che blocca le rotte, un colpo di domanda per trasformare un eccesso di offerta in scarsità immediata.

Gli agricoli restano invece il comparto più eterogeneo. La carne bovina vola, spinta da scarsità di offerta, mentre zucchero, mais e grano hanno perso terreno, penalizzati da raccolti abbondanti e dall’effetto dei dazi. Perché qui le politiche commerciali contano quanto il meteo: un dazio blocca un flusso e lo devia altrove, deprimendo i benchmark globali. Non a caso, ieri la Cina ha imposto dazi temporanei fino al 62% sulla carne suina europea: un segnale che il commercio agricolo non risponde più a logiche di mercato, ma a decisioni sovrane.

Ed ecco il punto centrale. I dazi hanno riportato le commodities al cuore della politica economica. Non esiste più un mercato neutrale. Oggi l’acciaio, i metalli critici, il cibo e persino l’oro possono essere colpiti da barriere tariffarie. La geografia dei prezzi è cambiata: non conta solo quanta domanda c’è, ma da dove arriva e attraverso quali rotte può passare.

Quindi, si può ancora guadagnare con le materie prime? Sì, ma non nello stesso modo dappertutto. L’oro resta il rifugio più solido finché la convinzione che lo sostiene non si incrina. L’argento amplifica i movimenti del metallo giallo grazie al suo lato industriale. Il rame è destinato a restare centrale, perché ogni nuova infrastruttura energetica o digitale richiede più metallo rosso. L’energia offre meno linearità: le opportunità non stanno in un bull market direzionale, ma nella capacità di navigare la curva e gli shock geopolitici. Gli agricoli restano un campo disperso, dove i prezzi dipendono più da El Niño o da una decisione politica che dalla macroeconomia.

Le commodities, in definitiva, non sono un blocco uniforme. Sono polizze, asset rifugio, input industriali, strumenti geopolitici e terreno di speculazione. L’errore è leggerle al singolare. Il 2025 lo dimostra con chiarezza: i guadagni ci sono, ma sono figli delle differenze, non di un trend indistinto.