Certe settimane non servono a cambiare la direzione. Servono a cambiare il tono. E l’ultima, sui mercati globali, ha fatto esattamente questo. C’è stato infatti un momento, venerdì scorso, in cui tutto è cambiato. Non è stato un dato macro. Non è stata una trimestrale. È bastato un post.

Donald Trump ha annunciato l’intenzione di imporre dazi del 50% su tutte le importazioni dall’Unione Europea e un 25% su Apple, se non riporterà la produzione negli Stati Uniti. E in quel momento, la narrativa è passata da “soft landing” a “hard reset geopolitico”. La reazione è stata netta. E non solo sui prezzi.

Il FTSE MIB ha chiuso la settimana in calo del -2,9%, interrompendo una serie di cinque rialzi settimanali consecutivi. Lo STOXX 600 ha perso lo 0,75%. Ma il punto non è la percentuale. Il punto è chi ha perso e perché. Nel paniere italiano solamente 9 titoli hanno chiuso la settimana in rialzo, con la difesa (Leonardo e Iveco) a guidare un rally che prosegue da inizio anno: +98% Leonardo e +89% Iveco, rispettivamente primo e secondo in Piazza Affari. Dall’altro lato, tutti i settori, dalla moda (Moncler / Brunello Cucinelli -7,7%) all’auto (Stellantis: -8,7%), dalla tecnologia (STM -6,68%), all’energia (Tenaris -6,10% e Saipem -8,93%) sono finiti in rosso. Diversi settori, diverse storie. Un solo denominatore: esposizione estera e ciclicità.

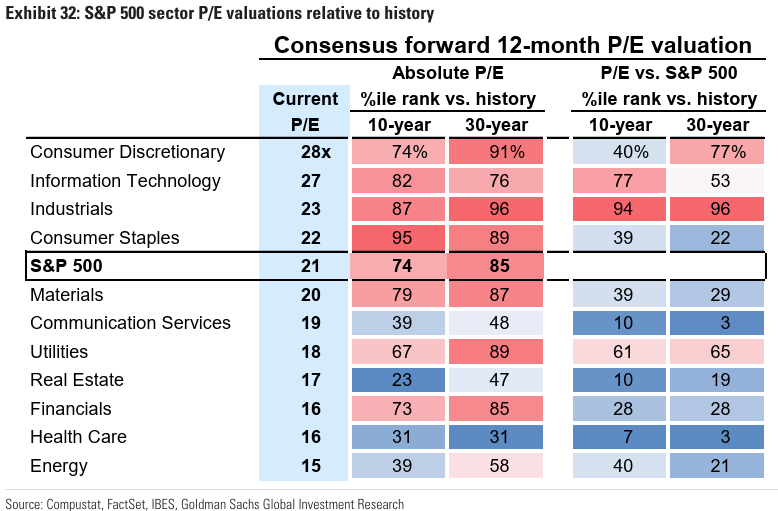

Dall’altra parte dell’Atlantico, Apple ha perso oltre il 7,6%, scendendo sotto la soglia dei $3.000 miliardi di market cap. E quando il titolo simbolo del ciclo tecnologico perde l’equilibrio, non è un warning. È un messaggio. Il report settimanale di Goldman Sachs mostra come le valutazioni settoriali siano nuovamente tornate sotto i riflettori. Il settore energetico è oggi il più “cheap” dell’S&P 500, con un P/E forward a 15x, ben sotto la media storica, mentre i consumi discrezionali trattano a 28x, nel 91° percentile delle valutazioni a 30 anni. Industrials, Tech e Consumer Staples viaggiano anch’essi a multipli elevati. Il tema della selettività si impone dunque con forza: il mercato sta premiando qualità e visibilità sugli utili, ma è disposto a pagarle a caro prezzo. Il rischio? Che un cambio di narrativa sui tassi o una nuova ondata di dazi, come quella rilanciata da Trump contro UE e Apple, possa innescare una nuova fase di de-rating. Alla fine, a tale valutazioni, non serve una crisi per correggere. Basta una sorpresa. Un PCE più alto, una guidance sotto le attese o, semplicemente, un post.

Intanto il termometro dell’avversione al rischio torna a salire. Il COT report conferma un quadro interessante: mentre il prezzo dell’oro è salito fino a $3.366/oz, i fondi speculativi (Managed Money) non stanno rincorrendo il rally. Dopo un progressivo calo delle posizioni nette tra aprile e inizio maggio, nella settimana conclusa il 20 maggio si registra solo un modesto incremento netto di +7.741 contratti, troppo contenuto per parlare di euforia. Il dato più rilevante è però il divario crescente tra investitori istituzionali e retail. I trader al dettaglio hanno accumulato posizioni nette lunghe, segnale che la corsa all’oro sta diventando un rifugio emotivo in un contesto di escalation politica, rischio fiscale USA e rotazione azionaria difensiva. Lo spread tra posizionamento istituzionale e retail è tornato in positivo a +0.02, dopo essere sceso sotto zero la settimana precedente. Il messaggio è sottile ma chiaro: il retail compra protezione mentre il grosso del denaro resta alla finestra. Ma se il rischio di dazi e inflazione dovesse persistere, potrebbero essere proprio gli hedge fund a innescare la prossima gamba rialzista.

Settimana dei mercati

I mercati si avviano verso una settimana ad alta tensione. Ma a calmare le acque ci ha pensato nuovamente Donald Trump, dopo averle agitate venerdì, con un nuovo post su Truth. Nel messaggio, il presidente ha dichiarato di aver ricevuto una telefonata da Ursula von der Leyen, con la richiesta di prorogare la scadenza del 1° giugno relativa all’introduzione di un dazio del 50% sull’Unione Europea. Trump ha accettato, posticipando la deadline al 9 luglio 2025, e ha aggiunto che i colloqui inizieranno rapidamente. Un cambio di tono, che pur senza cancellare la minaccia, sposta l’orizzonte temporale del rischio e consente ai mercati di rifiatare. Non è una soluzione, è una tregua. Ma per ora, basta.

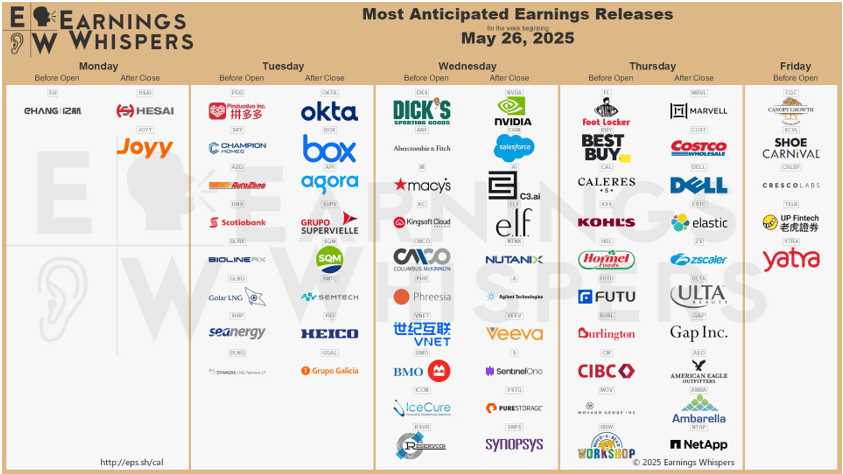

Nel frattempo, Wall Street resterà chiusa lunedì per il Memorial Day. Da martedì, l’agenda sarà carica: dati macro, trimestrali chiave e la pubblicazione dei verbali del FOMC faranno da catalizzatori.

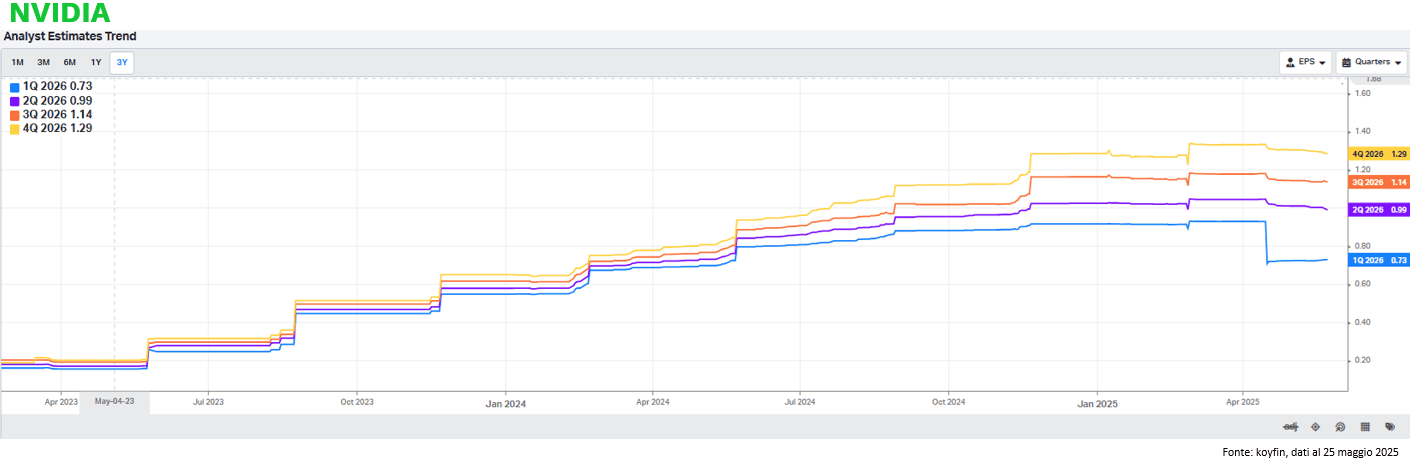

Mercoledì i riflettori saranno puntati su Nvidia, chiamata a dimostrare se l’entusiasmo per l’intelligenza artificiale ha ancora fondamenta solide. Il consensus stima utili per azione a 0,73 dollari e ricavi per 43,2 miliardi, in crescita del 66% su base annua. Ma come abbiamo imparato nelle ultime trimestrali, il mercato non si accontenta più della crescita: pretende perfezione, coerenza e, soprattutto, visione.

Ad aprile, le stime sugli utili sono state riviste al ribasso per la prima volta da anni, dopo l’annuncio di un onere straordinario da 5,5 miliardi legato alle restrizioni sulle esportazioni del chip H20 verso la Cina. Ma quello che sembrava un punto debole si è trasformato in un punto di flesso. Da allora, l’amministrazione americana ha accelerato l’offensiva diplomatica sul fronte AI: accordi in Medio Oriente, investimenti strategici e un ruolo centrale per Nvidia nella nuova geopolitica tecnologica globale. Il CEO Jensen Huang ha annunciato che venderà oltre 18.000 chip Blackwell alla saudita Humain. Gli Stati Uniti hanno stretto un’alleanza con gli Emirati Arabi per costruire un grande campus dedicato all’intelligenza artificiale, con Nvidia coinvolta in prima linea. E, secondo il Financial Times, Oracle sarebbe pronta a investire 40 miliardi di dollari in chip Nvidia per alimentare i nuovi data center dedicati a OpenAI. A confermare il dinamismo dell’azienda anche sul fronte cinese, è arrivata pochi giorni fa la notizia del lancio di una nuova linea di chip AI con architettura Blackwell, pensata per il mercato cinese e con un prezzo compreso tra 6.500 e 8.000 dollari. Una risposta alle limitazioni imposte da Washington, che indica la volontà di restare rilevante anche dove il contesto geopolitico è più sfidante. Per il mercato, però, tutto si gioca sulla guidance. Nvidia potrebbe stupire anche sui numeri, ma ciò che davvero conterà sarà la traiettoria. Le aspettative sono altissime. Le opzioni prezzano un movimento del 7,9% e il posizionamento mostra un misto di prudenza e attesa. Dopo aver incarnato lo slancio dell’intelligenza artificiale, Nvidia deve dimostrare di saperlo guidare, anche in un contesto più incerto.

Giovedì toccherà a Costco, banco di prova cruciale per valutare la tenuta dei consumi americani. Mentre venerdì sarà la volta del dato più atteso dalla Federal Reserve: il core PCE, indicatore chiave dell’inflazione. Dopo il +2,6% annuo registrato a marzo, gli operatori sperano in un segnale di raffreddamento. Una lettura sopra le attese riaprirebbe il dibattito sulla traiettoria dei tassi, mettendo in discussione l’attuale pricing di tagli entro fine anno.

Nel corso della settimana, prenderanno la parola diversi membri della Fed, da Kashkari a Daly, da Williams a Goolsbee, ma saranno i dati a parlare davvero. I consumi personali di aprile, previsti in rallentamento allo 0,2% dopo il +0,7% di marzo, la seconda lettura del PIL del primo trimestre, il dato sugli ordini di beni durevoli, le vendite immobiliari, l’indice Michigan e il saldo commerciale: tutto concorrerà a definire la narrazione di fondo. E in un mercato in cerca di direzione, ogni dettaglio conterà.

Sul fronte societario, oltre a Nvidia e Costco, si attendono le trimestrali di Salesforce, Dell, HP, Foot Locker, Macy’s AutoZone, Marvell, Li Auto.

In Europa, focus su inflazione e fiducia. Arrivano i dati preliminari sui prezzi da Germania, Francia, Italia e Spagna. Berlino potrebbe sorprendere in positivo con un miglioramento del GfK Consumer Climate ai massimi da sette mesi, ma il mercato del lavoro resta sotto pressione: disoccupazione al 6,3%, richieste di sussidi in aumento. Le vendite al dettaglio potrebbero rimbalzare dello 0,3%, ma senza modificare un quadro macro ancora incerto.

In Cina, unico dato rilevante saranno i profitti industriali, utili a leggere l’effetto delle tensioni commerciali in atto. Infine, Giappone, dove si attendono dati su fiducia, disoccupazione, produzione industriale e vendite al dettaglio: elementi chiave per valutare l’impatto del recente aumento dei tassi su una domanda interna già fragile.

La settimana si apre con una tregua e si chiuderà con una valanga di dati.