100.000 punti. È questo il numero che Donald Trump ha rimesso sul tavolo parlando di Dow Jones. Non una stima, non un range, ma una soglia simbolica, capace di riportare l’indice più antico e iconico di Wall Street al centro del dibattito, molto prima che al centro dei modelli.

Tradotto in numeri, per raddoppiare dai livelli attuali, entro la fine del suo mandato, servirebbe un CAGR di poco superiore al 26%. Non il 14% medio degli ultimi tre anni, né il 7% storico su orizzonti di 10 o 20 anni. Un ritmo quasi quattro volte superiore alla norma, compatibile solo con fasi eccezionali di mercato. Ed è proprio sull’idea di “eccezionalità” che vale la pena fermarsi.

Perché Trump sceglie il Dow (e non l’S&P 500)?

La domanda chiave non è se il Dow possa salire ancora. È perché, in un contesto simile, Trump scelga di esporsi proprio sul Dow Jones e non sull’S&P 500 o sul Nasdaq. Celebrarne un record è prassi. Mettere nero su bianco una previsione, molto meno. La risposta non è solo simbolica, legata alla storia dell’indice. È soprattutto strutturale.

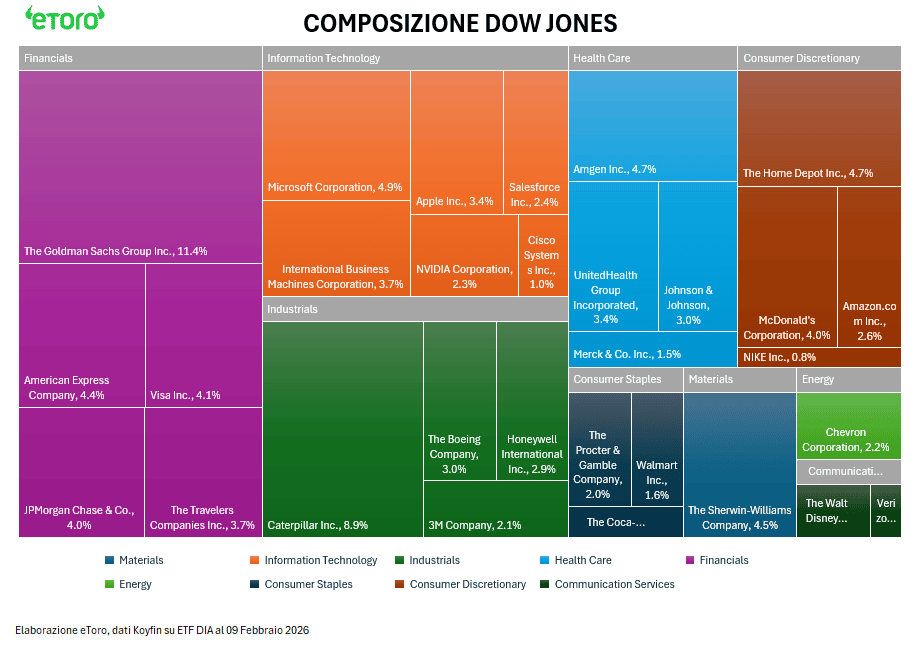

Il Dow Jones è un indice price-weighted, non ponderato per capitalizzazione come l’S&P 500. Questo lo rende profondamente diverso sia nella costruzione sia nel messaggio che trasmette. È fortemente esposto ai settori finanziari e industriali tradizionali, il cui peso combinato supera il 44%, più del doppio rispetto allo S&P 500, fermo intorno al 21%. Una struttura che lo rende intrinsecamente più sensibile a deregolamentazione bancaria, stimolo fiscale e ciclo industriale, e molto meno dipendente dall’espansione dei multipli del settore tecnologico.

La distorsione del prezzo: Goldman vs Nvidia

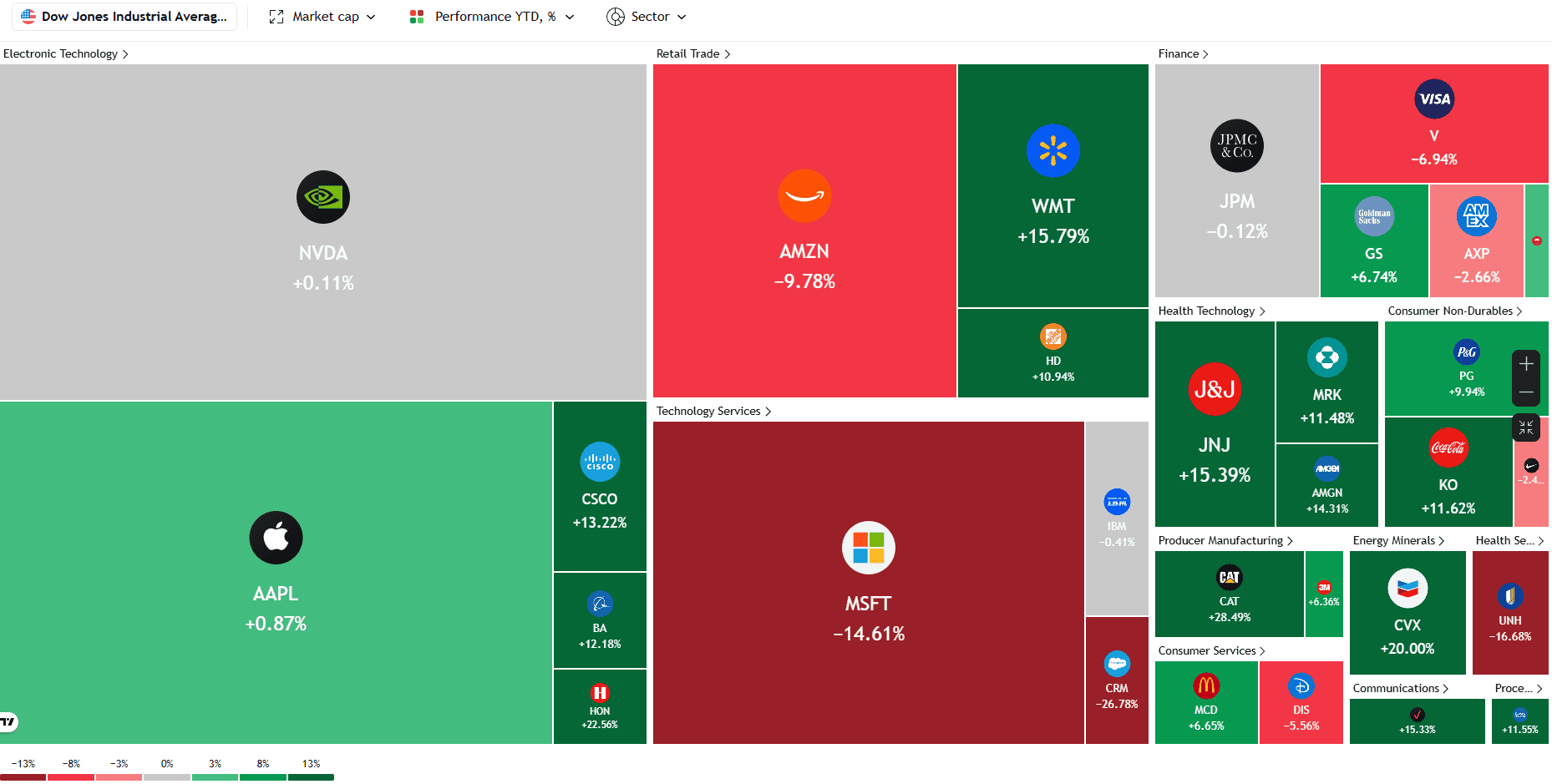

Ed è qui che spesso si cade in errore. Guardando una heatmap superficiale, si potrebbe pensare che Nvidia, Apple o Microsoft siano i veri driver dell’indice. Non è così.

Il Dow resta un indice composto da sole 30 grandi società statunitensi, selezionate per rappresentare l’economia reale più che il mercato azionario nel suo complesso. I pesi dipendono esclusivamente dal prezzo delle azioni, non dalla capitalizzazione. Questo privilegia i titoli con quotazioni elevate e concentra l’indice sulle componenti più “costose”.

Al 9 febbraio 2026, secondo i dati sugli holdings del DIA, il peso maggiore è detenuto da Goldman Sachs con l’11,41%, seguita da Caterpillar all’8,92%. Microsoft pesa solo il 4,93%, Home Depot il 4,73%, Amgen il 4,72%, Sherwin-Williams il 4,45%, American Express il 4,41%, Visa il 4,07%, McDonald’s il 4,02% e JPMorgan Chase il 3,96%. Con quotazioni nell’ordine dei 943 dollari per Goldman e 742 per Caterpillar, contro i circa 190 dollari di Nvidia, la distorsione verso financials e industrials è evidente.

Il breakdown settoriale lo conferma. I Financials dominano con circa il 27%, seguiti da Information Technology al 17,68%, con il peso concentrato su Microsoft e IBM più che sui grandi nomi growth (si legga Nvidia), Industrials al 16,95% grazie a Caterpillar, Honeywell, Boeing e 3M, Health Care al 12,56% con UnitedHealth, Amgen, Johnson & Johnson e Merck, e Consumer Discretionary intorno al 12% con Home Depot, McDonald’s, Amazon e Nike. Gli altri settori restano marginali. Consumer Staples, Materials, Energy e Communication Services pesano complessivamente intorno al 13%.

Il risultato è un indice non bilanciato, fortemente legacy, che esclude una parte rilevante dell’economia moderna dominata da big tech cap-weighted. Proprio questa struttura rende il Dow un benchmark storico e iconico, ma sempre più criticato per la sua scarsa rappresentatività.

Non a caso, al 9 febbraio 2026 la performance YTD del Dow Jones Industrial Average si attesta a +4,33%. Un progresso apparentemente solido, anche perché 23 titoli su 30 sono in rialzo. Ma in un indice price-weighted il movimento non è mai davvero corale. È concentrato.

I primi cinque contributor, Caterpillar, Goldman Sachs, Amgen, Honeywell e Home Depot, sommano circa 464 punti base di contributo, oltre il 107% del ritorno netto dell’indice. Caterpillar domina con un +29,85% YTD che genera da sola +214 bp, quasi metà del rally complessivo. Seguono Goldman Sachs con +81,6 bp, Amgen con +63,6 bp, Honeywell con +57 bp e Home Depot con +47,9 bp. Da soli spiegano l’intera performance, compensando ampiamente i detrattori come Salesforce, Microsoft e UnitedHealth.

A livello settoriale, gli Industrials sono il vero motore del movimento, con un contributo di circa 320 bp e un rendimento intorno al 18%. Consumer Staples aggiungono circa +53 bp grazie a Walmart e Procter & Gamble. Health Care contribuisce per circa +51 bp, sostenuto da Amgen e Johnson & Johnson. I Financials restano positivi ma più contenuti, nonostante il peso elevato.

Il principale freno qui arriva dalla Tecnologia, che sottrae circa -153 bp all’indice. Salesforce crolla del -26,76%, Microsoft perde il -14,48%, mentre Apple, Cisco e Nvidia contribuiscono in modo più moderato. Fuori dal tech, UnitedHealth è l’unico vero detrattore significativo, affiancato da Visa, Amazon, Disney e American Express. Questa fotografia mostra la distorsione price-weighted in piena azione. Titoli con quotazioni elevate amplificano le fasi pro-riflazione e pro-economia reale, permettendo a pochi nomi di spiegare oltre il 100% della performance netta.

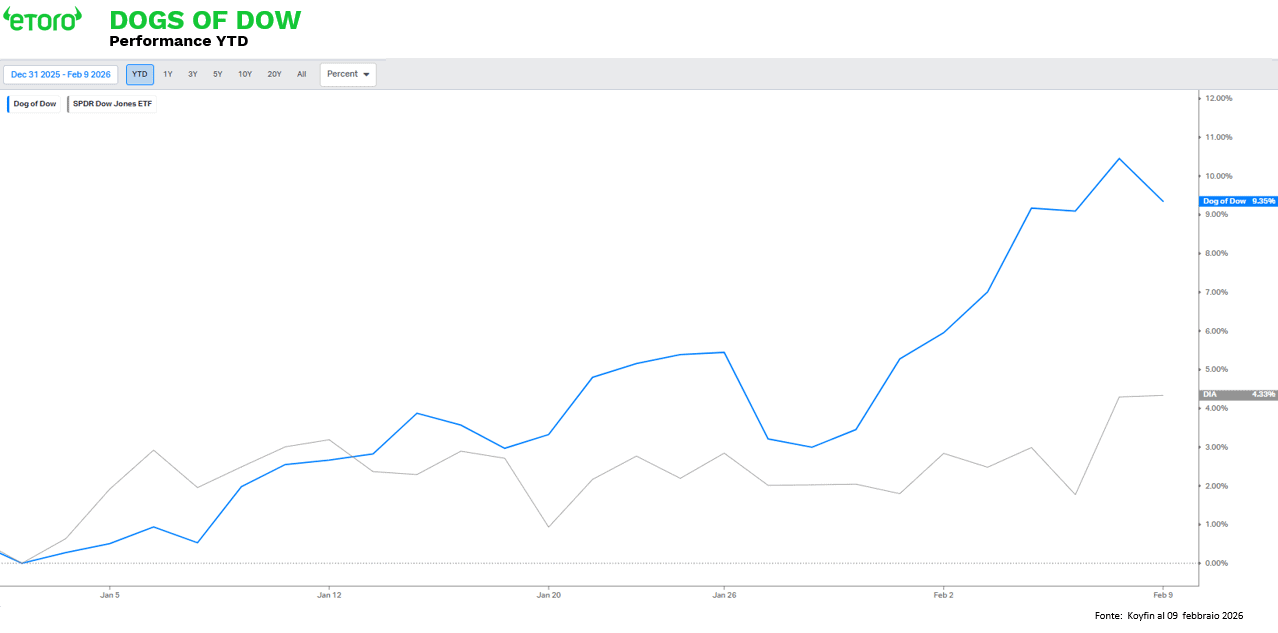

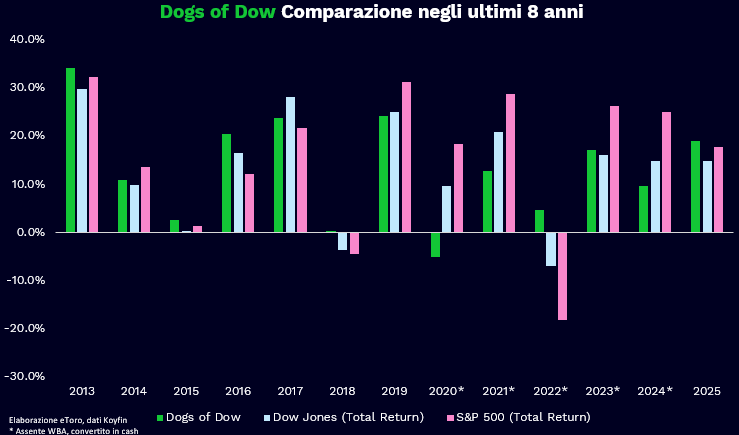

La rivincita dei “Dogs of the Dow” (+9,35% YTD)

In questo contesto si inserisce la strategia Dogs of the Dow, che nel 2026 sta registrando una performance YTD del 9,35%, nettamente superiore al +4,33% del Dow. Il paniere, composto da Verizon, Chevron, Johnson&Johnson, Amgen, Merck, Coca-Cola, Home Depot, Procter&Gamble, Nike e UnitedHealth, replica uno schema già visto in fasi storiche di rotazione value come il 2016 o il 2022.

Nel 2026, i Dogs hanno visto l’ingresso di UnitedHealth, Home Depot e Nike, e l’uscita di IBM, Cisco e McDonald’s. Un ribilanciamento che ha spostato il paniere verso un mix più ciclico e consumer-oriented, meno difensivo “old tech” e più esposto a value, sanità e consumi discrezionali. In altre parole, Dogs meno telecom-puri e meno legacy IT, più allineati alla rotazione pro-economia reale in atto.

I driver principali del 2026 sono Chevron (+19,81%), Verizon (+17,45%), Johnson & Johnson (+15,31%), Amgen (+14,82%) e Coca-Cola (+11,53%), che spingono la mediana oltre l’11% e compensano ampiamente i detrattori. UnitedHealth resta l’unico vero peso negativo, mentre Nike è marginale.

Lo storico, però, ricorda la natura ciclica della strategia. I Dogs tendono a sovraperformare in fasi di incertezza, reflazione e mean reversion value, ma sottoperformano sistematicamente nei bull market growth e tech-dominated. È una strategia resiliente, ma non strutturalmente vincente su orizzonti prolungati.

C’è poi un dettaglio che completa il quadro. I Dogs of the Dow non sono il Dow. Sono dieci titoli che oggi pesano circa il 23,8% dell’indice. Non includono nessuno dei tre titoli più pesanti per weight, ma includono tutti e tre quelli in coda alla classifica dei pesi, Coca-Cola, Nike e Verizon. Per costruzione, si collocano fuori dal baricentro price-weighted dell’indice. Non a caso, Caterpillar e Honeywell, protagonisti assoluti del rally YTD del Dow, non fanno parte dei Dogs. Ed è qui che si capisce perché la strategia possa sovraperformare senza replicare i motori principali dell’indice. I Dogs intercettano la rotazione value e il premio al dividend yield, non il momentum dei titoli industriali ad alto prezzo. Allo stesso tempo, il legame con la fase di mercato resta. Tra i primi dieci titoli per performance YTD all’interno delle 30 componenti del Dow, cinque sono anche Dogs. È un segnale chiaro di fase. Convergenza temporanea tra high yield e migliori performer, tipica delle rotazioni pro-economia reale.

Conclusione: Un bias nostalgico?

L’outperformance dei Dogs oggi è reale, ma racconta una storia diversa dal “Dow forte”. Racconta un mercato che sta premiando dividendi, difensivi e value, mentre il Dow, per struttura, resta dominato da pochi titoli costosi che non coincidono con quella selezione.

Ed è qui il punto finale. In un’era dominata da capex, AI e produttività, il ritorno alla celebrazione del dividend yield segnala un cambio di fase. Ma la vera domanda non è se i Dogs funzionino oggi. È se continuare a basare le aspettative su strategie meccaniche costruite su un indice distorto non rischi di sottostimare la ciclicità effimera dei factor tilt e di perpetuare un bias nostalgico verso la mean reversion americana, quando approcci globali, diversificati e factor-tilted possono catturare trend secolari più robusti, con maggiore efficienza e meno dipendenza da benchmark legacy sempre più scollegati dalla reale economia globale.