Die globalen Aktienmärkte hatten einen guten Lauf, seit der Aktienmarkt Anfang des Jahres abgestürzt war, allerdings haben nicht alle Sektoren an der Rally teilgenommen. Während Technologie- und Gesundheitsaktien in den letzten Monaten stark gestiegen sind, sind andere Sektoren zurückgefallen.

Das Bankwesen ist ein Sektor, der 2020 schlechter als der allgemeine Markt abgeschnitten hat. Bis dato haben viele Bankaktien 30 % oder mehr verloren. Einige Bankaktien sind so tief gefallen, dass sie jetzt auf Preisniveaus gehandelt werden, die zuletzt während der globalen Finanzkrise zu sehen waren.

Für langfristige Investoren könnte die aktuelle Kursschwäche im globalen Bankensektor eine Kaufgelegenheit darstellen. Wir werfen einen Blick darauf, warum Bankaktien 2020 unterdurchschnittlich abgeschnitten haben und sich möglicherweise erholen könnten.

Das Portfolio TheBigBanks von eToro bietet Investoren die Möglichkeit, in die 25 führenden Bankinstitute der Welt nach der Größe des verwalteten Vermögens (AUM) und der Marktkapitalisierung zu investieren.

Entdecken Sie das Portfolio TheBigBanks

Warum sind Bankaktien gefallen?

Es gibt einige Gründe, warum Bankaktien 2020 unterdurchschnittlich abgeschnitten haben.

Erstens: Die Rentabilität der Banken ist an makroökonomische Bedingungen geknüpft. Wenn die wirtschaftlichen Bedingungen stark sind, nimmt die Kreditvergabetätigkeit zu und die Bankgewinne steigen. Wenn die wirtschaftlichen Bedingungen schwach sind, sinkt die Kreditvergabetätigkeit und die Kreditausfälle der Banken nehmen zu. Dies reduziert den Gewinn.

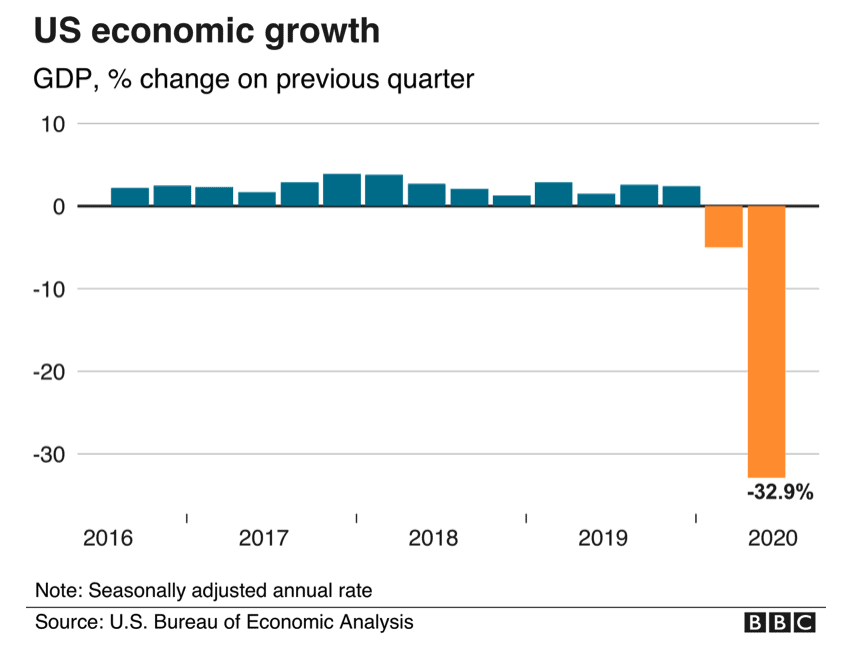

Es ist kein Geheimnis, dass die wirtschaftlichen Bedingungen dieses Jahr schrecklich waren. Als Folge der Coronavirus-Pandemie schrumpfte die US-Wirtschaft zwischen April und Juni mit einer jährlichen Rate von 33 %. Dies war der stärkste Rückgang seit Beginn der Regierungsaufzeichnungen im Jahr 1947.

Quelle: BBC

In Europa und im Vereinigten Königreich verhielt es sich ähnlich. Die Eurozone erlitt ihren größten Rückgang aller Zeiten im zweiten Quartal 2020 und ihr BIP ist um 11,9 % gefallen. Währenddessen erlitt das Vereinigte Königreich einen Rückgang von 20,4 %, da das souveräne Land mit Lockdowns und Ausgabenkürzungen zu kämpfen hatte.

Diese wirtschaftlichen Bedingungen haben die Rentabilität der Banken belastet. Unternehmen haben Schwierigkeiten gehabt, ihre Darlehen zurückzuzahlen, und infolgedessen haben Banken einen starken Anstieg bei Kreditwertminderungen erfahren.

Beispielsweise hat Bank of America im ersten Halbjahr 2020 rund 9,9 Mrd. USD zur Deckung von Kreditverlusten bereitgestellt. Im Vergleichszeitraum des Vorjahres waren es 1,9 Mrd. USD. Währenddessen verzeichnete Lloyds Bank – der größte britische Kreditgeber – in der ersten Hälfte des Jahres 2020 Wertminderungen in Höhe von 3,8 Mrd. GBP.

Ein weiterer Grund, warum Bankaktien in diesem Jahr unterdurchschnittlich abgeschnitten haben, sind fallende Zinsen. Niedrige Zinsen sind nicht gut für Banken. Das liegt daran, dass sie einen großen Teil ihrer Einnahmen aus der Differenz zwischen den Zinssätzen, zu denen sie sich Geld leihen, und den Zinssätzen, zu denen sie Kredite vergeben, erhalten. Dieser Spread wird als Nettozinsmarge (NIM) bezeichnet. Wenn die Zinsen hoch sind, haben Banken die Möglichkeit, eine höhere NIM zu verdienen. Wenn die Kurse niedrig sind, gibt es weniger Gewinnchancen.

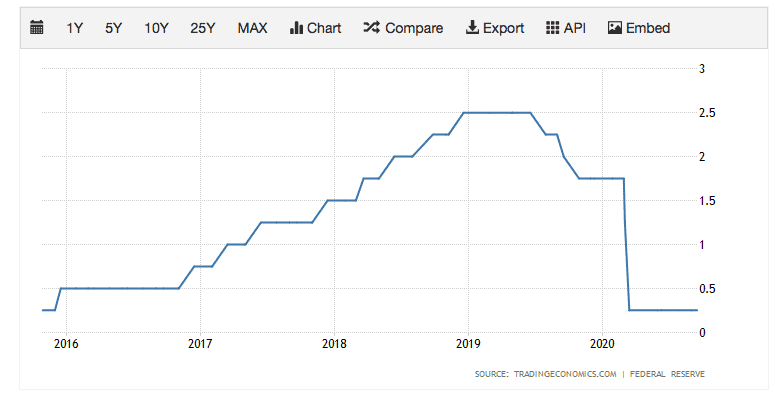

In den USA senkte die US-Notenbank die Zinsen im März auf fast null, um die Wirtschaft anzukurbeln. Seitdem hat die Zentralbank die Zinsen unverändert gelassen. Die Zinsen könnten in den kommenden Jahren sehr niedrig bleiben.

US-Zinssätze

Quelle: Trading Economics

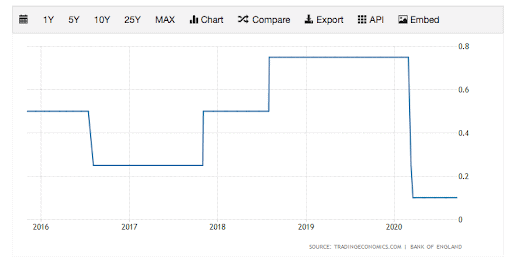

Im Vereinigten Königreich verhält es sich ähnlich. Anfang des Jahres senkte die Bank of England die Zinsen auf 0,10 %.

Quelle: Trading Economics

Diese extrem niedrigen Zinsen haben die Nettozinsen der Banken gedrosselt und ihre Möglichkeiten beeinträchtigt, Profit zu generieren.

Insgesamt hat diese Kombination aus schwachen Wirtschaftsbedingungen und niedrigen Zinssätzen die Rentabilität der Banken hart getroffen. Wells Fargo beispielsweise berichtete vor kurzem einen Rückgang des Nettogewinns um 57 % für das dritte Quartal 2020. Citigroup meldete für das 3. Quartal einen Rückgang des Nettogewinns um 35%.

Es lohnt sich auch, darauf hinzuweisen, dass die Aufsichtsbehörden in Europa und im Vereinigten Königreich es Banken verboten haben, in diesem Jahr Dividenden auszuzahlen. Der Grund dafür ist, dass die Aufsichtsbehörden sicherstellen wollen, dass die Banken über die finanzielle Kapazität verfügen, um ihre Volkswirtschaften zu unterstützen. Dieses Verbot von Dividendenzahlungen hat die Attraktivität von Bankaktien reduziert, was dazu führte, dass Kapital aus dem Sektor abfloss.

Warum Bankaktien sich erholen könnten

Wenn man bedenkt, mit welchen Herausforderungen Banken gerade konfrontiert sind, ist es nicht schwer zu erkennen, warum Bankaktien 2020 unterdurchschnittlich abgeschnitten haben.

Es ist jedoch unwahrscheinlich, dass diese herausfordernden Bedingungen ewig andauern werden. Ein Covid-19-Impfstoff, der jetzt vielleicht nicht mehr weit entfernt ist, könnte bahnbrechend sein. Der Internationale Währungsfonds (IWF) ist der Ansicht, dass eine starke internationale Zusammenarbeit bei Impfstoffen bis 2025 möglicherweise 9 Billionen USD an weltweitem Einkommen hinzufügen könnte. Dies würde mit großer Sicherheit die Rentabilität der Banken steigern.

„Die Verfügbarkeit eines Impfstoffs oder von Therapien mit nachgewiesenem Behandlungserfolg bei Covid-19 wird den globalen Ausblick erheblich verbessern“ – IWF-Geschäftsführerin Kristalina Georgieva

Zwar könnten die Zinsen einige Zeit lang niedrig bleiben, doch es ist unwahrscheinlich, dass sie für immer auf dem derzeitigen „Notfallniveau“ bleiben werden. Wenn die Volkswirtschaften beginnen, sich zu erholen, werden die Zentralbanken die Zinsen wahrscheinlich anheben. Dies würde es Banken ermöglichen, eine höhere NIM zu verdienen.

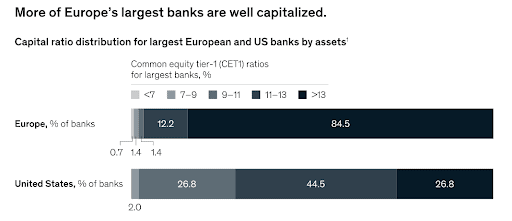

Wichtig ist, dass die großen Banken über die Finanzkraft verfügen, um kurzfristigen Herausforderungen zu begegnen. Dies ist darauf zurückzuführen, dass die Aufsichtsbehörden nach der globalen Finanzkrise Banken strenge neue Kapitalanforderungen auferlegt haben, was ihre Widerstandsfähigkeit erhöhte.

In der Coronavirus-Krise befanden sich die Großbanken in einer starken finanziellen Position. Die Quoten des harten Kernkapitals (CET1) – ein Maß für die Solvabilität und Kapitalstärke der Banken – lagen in Europa bei 13 %, im Vereinigten Königreich bei 14 % und in den USA bei 12 % und damit deutlich über dem nach Basel-III-Standards geforderten Mindestniveau von 4,5 %.

CET1-Kennziffern der Bank zu Beginn von Covid-19

Quelle: McKinsey

Anzumerken ist dabei, dass die Volatilität auf den Finanzmärkten, die wir in diesem Jahr erlebt haben, für einige Banken tatsächlich ein Segen war. Ebenso wie Kunden von eToro ihr Trading in diesem Jahr intensiviert haben, um Chancen zu nutzen, haben institutionelle Investoren mehr getradet. Im zweiten Quartal des Jahres erlebten eine Reihe von großen Wall-Street-Banken, darunter JP Morgan Chase, Citigroup und Bank of America, zweistellige Anstiege bei den Trading-Einnahmen, da die Investoren auf die Pandemie reagierten. Bei JP Morgan half das Trading, den Quartalsumsatz der Bank auf ein Rekordhoch zu treiben. Dieser Anstieg der Trading-Erträge könnte dazu beitragen, Verluste in anderen Bereichen auszugleichen.

Insgesamt dürfte 2020 natürlich ein schlechtes Jahr für die Banken sein, was die Rentabilität betrifft. Die Erträge im gesamten Sektor dürften deutlich unter dem Vorjahresniveau liegen. Wenn man sich jedoch die zukünftigen Prognosen anschaut, gehen Analysten davon aus, dass die Erträge im Jahr 2021 beträchtlich steigen werden. Analysten erwarten zum Beispiel, dass der Gewinn von Wells Fargo pro Aktie (EPS) im nächsten Jahr von 0,42 USD in diesem Jahr auf 1,08 USD steigen wird – ein Anstieg um 329 %.

EPS-Prognosen für Banken

| Bank | GJ 2020 | GJ 2021 | EPS-Anstieg |

| JP Morgan Chase ($) | 7,45 | 8,69 | 17 % |

| Bank of America ($) | 1,74 | 2,00 | 15 % |

| Wells Fargo ($) | 0,42 | 1,80 | 329 % |

| Citigroup ($) | 4,15 | 5,37 | 29 % |

| HSBC ($) | 0,24 | 0,44 | 83 % |

| Lloyds Bank (P) | 1,03 | 3,40 | 230 % |

| Barclays (P) | 4,84 | 13,50 | 179 % |

Quelle: NASDAQ und Thomson Reuters

Was die Dividenden anbelangt, könnte das Verbot von Dividendenzahlungen in Europa und im Vereinigten Königreich bereits im nächsten Jahr aufgehoben werden. Dies könnte die Attraktivität von Bankaktien bei Einkommensinvestoren erhöhen und ihre Aktienkurse nach oben treiben.

Das alles bedeutet, dass im Moment eine Gelegenheit für Investoren bestehen könnte. In der gleichen Weise, wie sich viele Bankaktien nach der globalen Finanzkrise erholten, könnten sich Bankaktien auch in den nächsten Jahren erholen, wenn sich die wirtschaftlichen Bedingungen verbessern und die Erträge steigen.

Investoren, die Bankaktien nach der globalen Finanzkrise kauften, wurden gut belohnt. Beispielsweise sprang der Aktienkurs von JP Morgan Chase & Co zwischen dem 1. März 2009 und dem 1. März 2012 von 23 USD auf 43 USD – ein Anstieg von 87 %.

Könnten diejenigen, die jetzt Bankaktien kaufen, auch wenn sie nicht im Trend liegen, ähnliche Gewinne erzielen? Das ist sicher möglich.

Entdecken Sie das Portfolio TheBigBanks

Sind Bankaktien unterbewertet?

Wenn man sich Bewertungen im gesamten Sektor ansieht, scheinen Bankaktien unterbewertet zu sein. Wenn man die EPS-Prognosen heranzieht, sind die Bewertungen sehr niedrig. Citigroup tradet beispielsweise derzeit mit einem vorausblickenden Kurs-Gewinn-Verhältnis (P/E) von nur 8,0. Barclays verfügt derzeit über ein P/E-Verhältnis von nur 7,6. Diese Bewertungen deuten darauf hin, dass Bankaktien derzeit billig sind.

P/E-Verhältnisse von Banken

| Bank | P/E GJ 2020 | P/E GJ 2021 |

| JP Morgan Chase ($) | 13,6 | 11,6 |

| Bank of America ($) | 13,8 | 12,0 |

| Wells Fargo ($) | 54,8 | 12,8 |

| Citigroup ($) | 10,4 | 8,0 |

| HSBC ($) | 16,8 | 9,2 |

| Lloyds Bank (P) | 26,2 | 7,9 |

| Barclays (P) | 21,3 | 7,6 |

Quelle: NASDAQ und Thomson Reuters

Attraktives Chance-Risiko-Verhältnis

Natürlich sind bei der Investition Risiken zu bedenken.

Ein Risiko besteht darin, dass ein Covid-19-Impfstoff nicht bald verfügbar sein wird und sich die wirtschaftlichen Bedingungen verschlechtern. Eine weiteres ist, dass die Zinsen über einen langen Zeitraum niedrig bleiben.

Weitere zu berücksichtigende Risiken sind Bußgelder und der Wettbewerb aus dem FinTech-Sektor.

Insgesamt scheinen bei Bankaktien jedoch die Chancen die Risiken wert zu sein.

Für langfristige Investoren könnte die Kursschwäche im Bankensektor eine Kaufgelegenheit darstellen.

Entdecken Sie das Portfolio TheBigBanks

Dies ist eine Marketingkommunikation und sollte nicht als Investmentberatung, persönliche Empfehlung oder als ein Angebot oder eine Vermittlung des Kaufs oder Verkaufs eines Finanzinstrument verstanden werden. Dieses Material wurde ohne Hinblick auf die Investmentziele oder Finanzsituationen bestimmter Empfänger erstellt und wurde nicht gemäß den rechtlichen und regulatorischen Anforderungen erstellt, um unabhängige Forschung zu bewerben. Jede Bezugnahme auf frühere oder zukünftige Ergebnisse eines Finanzinstruments, Index oder eines Paketinvestmentprodukts sollte nicht als ein zuverlässiger Indikator für zukünftige Ergebnisse verstanden werden. eToro gibt keine Garantie und übernimmt keine Haftung für die Genauigkeit oder Vollständigkeit dieser Publikation, die mit Hilfe von öffentlich verfügbaren Informationen erstellt wurde.