La prima seduta della settimana si è chiusa con i principali listini americani in leggero rosso. Dietro quel segnale di superficie, però, si è mosso un mercato molto più articolato e, per certi aspetti, persino incoraggiante. Lo S&P 500 ha terminato la giornata in calo dello 0,07%, mentre il Nasdaq 100 ha ceduto lo 0,45%. Numeri che, presi isolatamente, avrebbero potuto suggerire prudenza. Guardando sotto la superficie, però, la fotografia cambia sensibilmente.

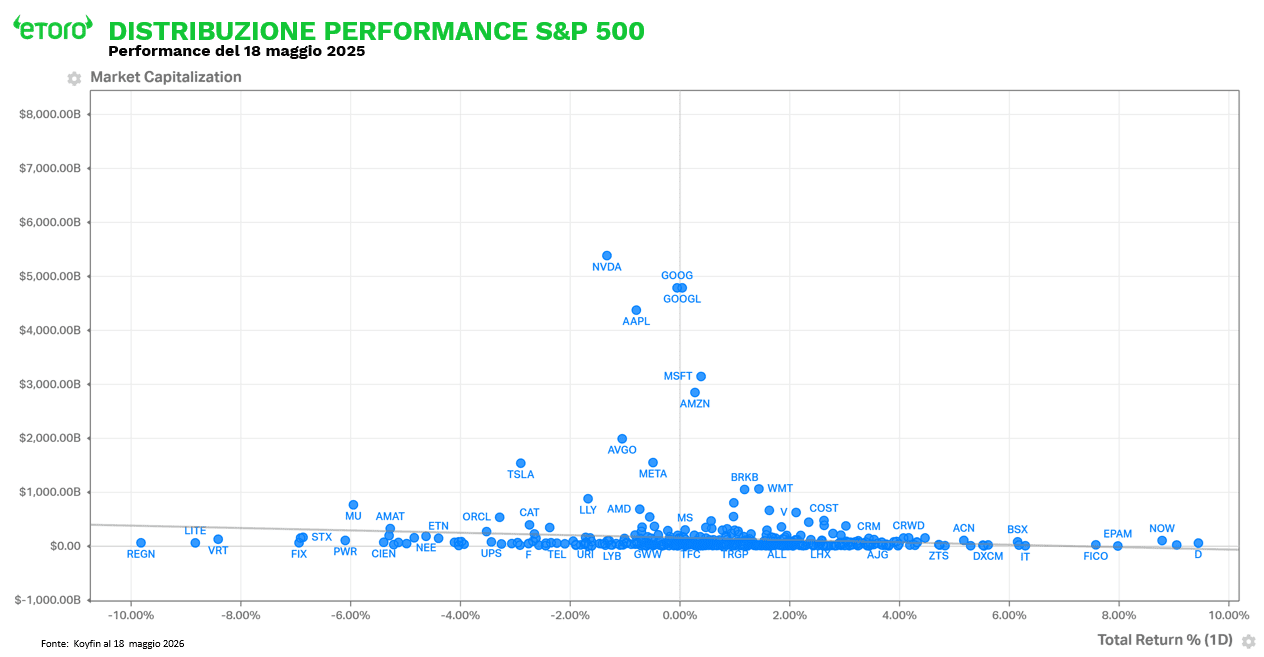

All’interno dello S&P 500, ben 359 titoli hanno chiuso in rialzo contro 142 in calo. Un’ampiezza che ha permesso alla versione equiponderata dell’indice di salire dello 0,62%, sovraperformando nettamente quella ponderata per capitalizzazione. Lo stesso schema si è ripetuto sul Nasdaq 100, dove l’equiponderato ha guadagnato lo 0,27% nonostante la flessione dell’indice principale. È stata una seduta in cui la partecipazione del mercato ha contato più del peso dei grandi nomi tecnologici.

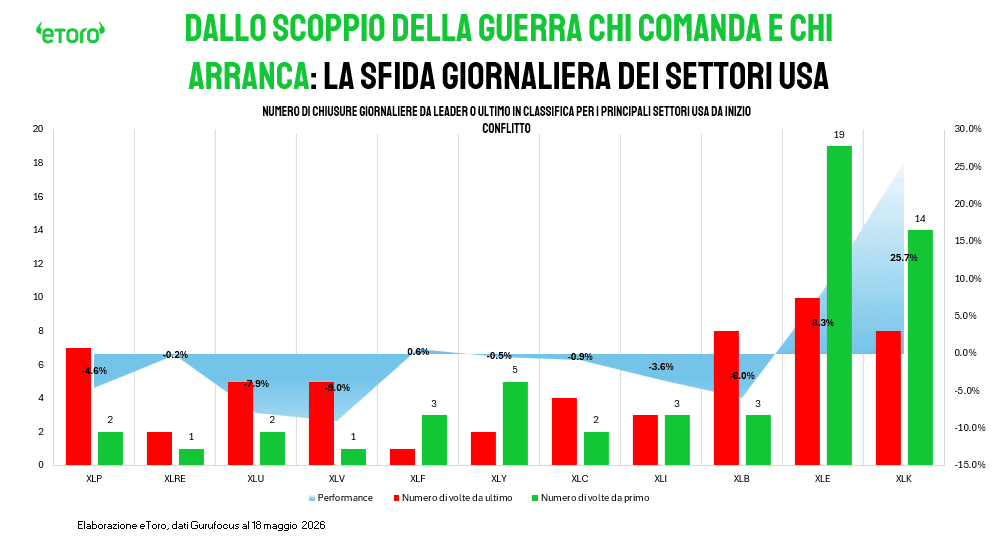

Anche la distribuzione settoriale racconta una dinamica diversa rispetto a quella suggerita dagli indici. Sette settori hanno chiuso in positivo, guidati dall’energia, mentre solo quattro hanno terminato in ribasso. La tecnologia è stata il fanalino di coda con un calo dell’1,08%. Dall’inizio delle tensioni in Medio Oriente, il comparto energetico è risultato il miglior settore di giornata in diciannove occasioni, contro le quattordici della tecnologia. Eppure il tech, nonostante le recenti prese di profitto, mantiene ancora un rialzo del 25,7% dall’inizio del conflitto, continuando a distanziare nettamente il resto del mercato.

Anche il VIX ha inviato un segnale importante. L’indice della volatilità è sceso da 19 punti a circa 17,8, indicando che la pressione non si stava diffondendo in modo sistemico. La volatilità implicita si è ridotta mentre la maggior parte dei settori chiudeva in territorio positivo. Più che una fuga dal rischio, il mercato ha mostrato una rotazione dei flussi tutto sommato ordinata: prese di profitto nei segmenti più affollati, soprattutto semiconduttori e intelligenza artificiale, e spostamento verso l’energia, sostenuta dal lieve rialzo del petrolio e dalle nuove tensioni geopolitiche legate all’Iran.

Il mercato che aveva anticipato la tregua, rimbalzando ancora prima della firma ufficiale, oggi sembra iniziare a prezzare il rischio opposto. Del resto, le tensioni geopolitiche non si annunciano con tempi e modalità prevedibili. Ed è proprio questa incertezza a spiegare parte dei movimenti osservati nelle ultime sedute.

Tra i temi più osservati di ieri c’è stata la debolezza della filiera AI legata a memorie, ottica e infrastrutture hardware. Titoli come Seagate, terza azienda dietro Sandisk e Intel per total return da inizio anno, Credo, Micron, Lumentum, Corning e Coherent, quest’ultima a cui quindi non è bastata entrare recentemente nell’ecosistema (13F) Nvidia, hanno registrato cali superiori al 10% negli ultimi giorni. La narrativa fondamentale dell’intelligenza artificiale resta ancora intatta. I catalizzatori di breve periodo rimangono solidi, tra eventi come il Google I/O e le prossime trimestrali di Nvidia.

Quello che sta cambiando, però, è il posizionamento del mercato. Dopo mesi di rialzi molto forti, il comparto AI è diventato estremamente affollato e quindi più vulnerabile a prese di profitto improvvise. Certo, non è escluso un rimbalzo favorito dagli acquisti sui ribassi. Tuttavia, il livello elevato del posizionamento, la forte volatilità dei fattori di mercato e un’ampiezza ancora debole lasciano spazio ad eventuali ulteriori fasi di correzione.

Anche l’Europa ha mostrato segnali di tenuta. I listini avevano aperto in territorio negativo ma, nel corso della giornata, hanno recuperato terreno fino a chiudere in rialzo, Milano esclusa, condizionata dallo stacco dei dividendi. Un movimento che ha parlato più di resilienza che di panico. Ancora una volta, il settore energetico è stato il migliore del continente, confermando come petrolio e tensioni iraniane siano diventati uno dei principali driver delle oscillazioni giornaliere dei mercati.

Nel complesso, la seduta ha lasciato un messaggio più costruttivo di quanto suggeriscano i numeri degli indici, soprattutto considerando i timori che avevano accompagnato l’apertura, tra Iran, petrolio, tassi e dati macroeconomici cinesi inferiori alle attese. Dietro il lieve rosso di S&P 500 e Nasdaq si sono mossi una partecipazione più ampia, una volatilità in calo e una rotazione settoriale ordinata. Più che un deterioramento del sentiment, il mercato ha mostrato un riequilibrio dei flussi in un contesto geopolitico ancora incerto.

Le incertezze restano sul tavolo. La tecnologia continua a muovere l’ago della bilancia degli indici americani, ma la diversificazione e una nuova rotazione settoriale sembrano tornare a bussare alla porta degli investitori. I numeri principali, ancora una volta, raccontano soltanto una parte della storia.

Oggi il calendario macroeconomico offre pochi spunti rilevanti. Proprio per questo la geopolitica rischia di tornare al centro della scena, con l’attenzione dei mercati rivolta soprattutto alle notizie provenienti dall’Iran e agli eventuali commenti di Donald Trump sullo stato dei negoziati. In una fase in cui il sentiment cambia rapidamente, anche una singola dichiarazione può tornare a muovere petrolio, volatilità e rotazione settoriale.