Ottimista o pessimista. È il vecchio dilemma del bicchiere mezzo pieno o mezzo vuoto, ma sui mercati il problema è ancora più sottile. Perché il mercato non fotografa il presente, anticipa il futuro. E spesso lo fa molto prima che quel futuro diventi evidente nell’economia reale.

Da una parte Wall Street continua a registrare nuovi massimi. Dall’altra, il mercato obbligazionario continua a lanciare segnali sempre più difficili da ignorare.

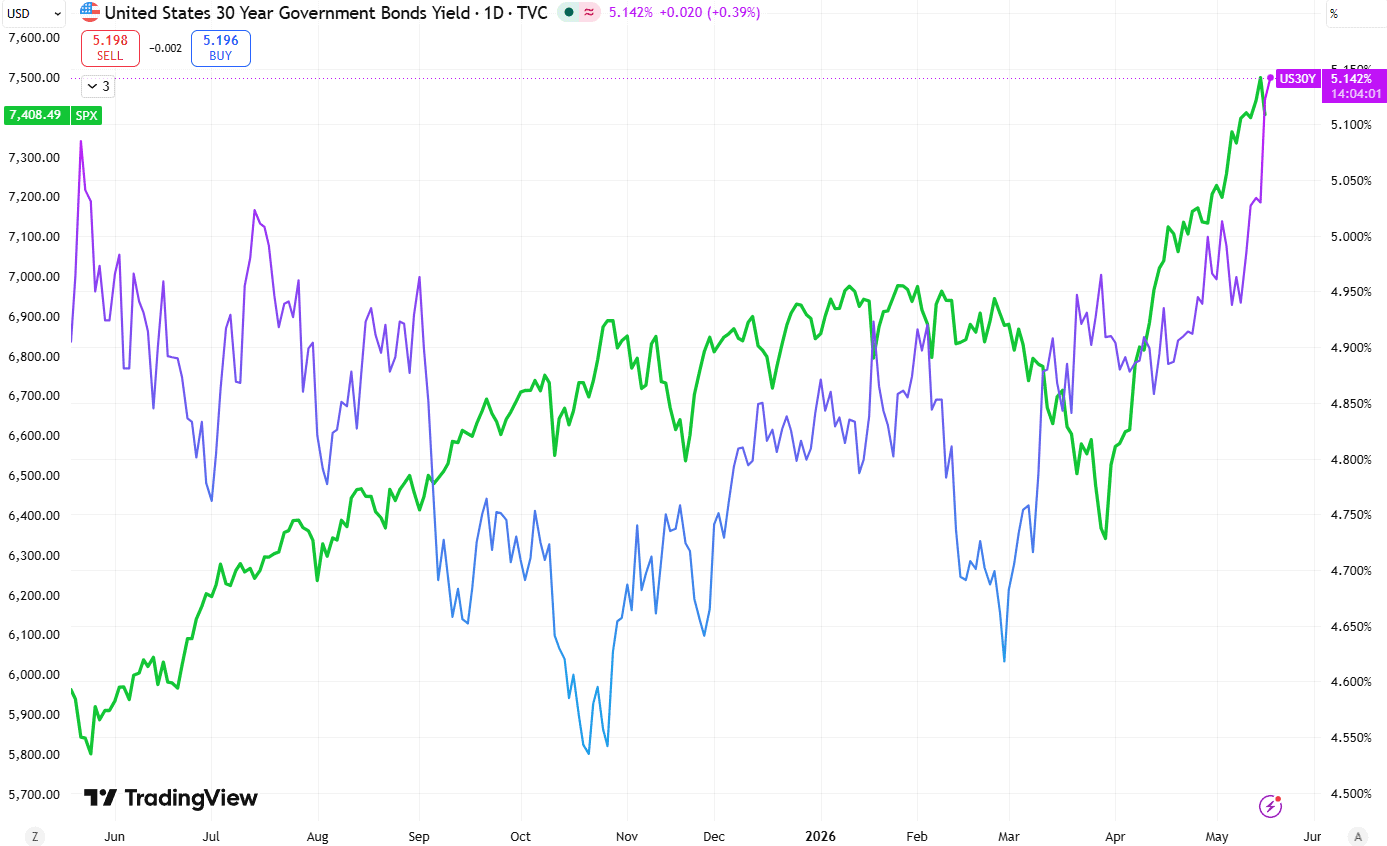

Lo S&P 500 ha chiuso la settimana in rialzo per la settima volta consecutiva, la striscia più lunga da dicembre 2023. Bicchiere mezzo pieno. Ma basta restringere l’orizzonte a una sola seduta per vedere un’immagine completamente diversa. Venerdì l’S&P ha perso l’1,24% a 7.408 punti, il Nasdaq l’1,54%, il Dow oltre 530 punti. Le small cap sono state travolte, con il Russell 2000 in calo del 2,44%, mentre Nvidia, dopo sette sedute consecutive positive, ha chiuso in ribasso del 4,42%. Bicchiere mezzo vuoto. Semplice inciampo o inizio di qualcosa di più profondo?

Eppure, basta allontanare nuovamente lo sguardo di qualche giorno per vedere un quadro completamente diverso. L’S&P 500 resta sopra l’8% da inizio anno. Dal minimo del 30 marzo il recupero supera il 17%. E soprattutto, dall’inizio del conflitto del 28 febbraio, l’indice americano ha registrato 14 nuovi massimi storici sui 18 complessivi dell’anno.

Ed è qui che il mercato inizia a diventare interessante. Perché il selloff di venerdì non è arrivato in un contesto di utili deboli o pubblicazioni macro deludenti. È arrivato mentre gli utili continuano a sorprendere al rialzo e mentre gli investitori stanno progressivamente accettando un’idea che fino a pochi mesi fa sembrava improbabile: forse la Fed non taglierà affatto, anzi le probabilità di rialzo dei tassi sono in aumento.

Possibile che quindi la Cina sia stata l’ago della bilancia?

Il meeting USA-Cina ha certamente rappresentato perfettamente questo equilibrio fragile. Nessuna escalation commerciale, nessun nuovo rialzo dei dazi, nessuna rottura diplomatica. Bicchiere mezzo pieno. Ma allo stesso tempo nessuna vera apertura sul fronte AI e semiconduttori. Nvidia era stata comprata anche nella speranza di segnali più costruttivi. Quei segnali non sono arrivati. E quando il mercato sconta qualcosa che poi non si materializza, la reazione tende a essere violenta.

Ma il vero problema oggi non è forse Pechino. È il mercato obbligazionario.

Il Treasury trentennale americano ha superato il 5%, arrivando al 5,148%. Dai minimi di fine febbraio il rendimento è salito di circa 53 punti base, passando dal 4,6% al 5,1%. Non è un movimento tecnico. È il ritorno di temi che il mercato sperava di essersi lasciato alle spalle: inflazione, debito e costo del capitale.

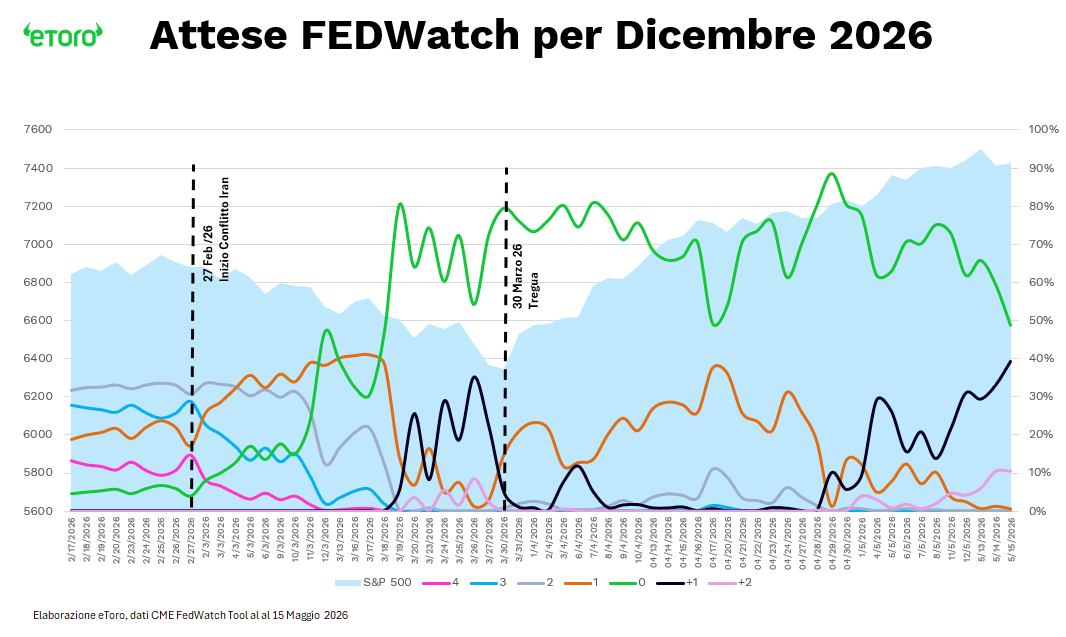

A inizio anno il mercato scontava diversi tagli dei tassi entro dicembre 2026. Oggi le probabilità di un taglio sono quasi azzerate. La probabilità di tassi invariati, che aveva sfiorato il 90%, è scesa sotto il 50%, mentre iniziano a emergere probabilità implicite persino di rialzi aggiuntivi (circa il 40% per un rialzo e il 10% per due rialzi). Resta tuttavia da capire come evolverà il quadro alla luce delle pressioni politiche e delle elezioni di midterm, che renderanno la posizione di Warsh tutt’altro che semplice.

In teoria, rendimenti così elevati dovrebbero comprimere le valutazioni azionarie. Eppure, Wall Street continua a salire. Perché?

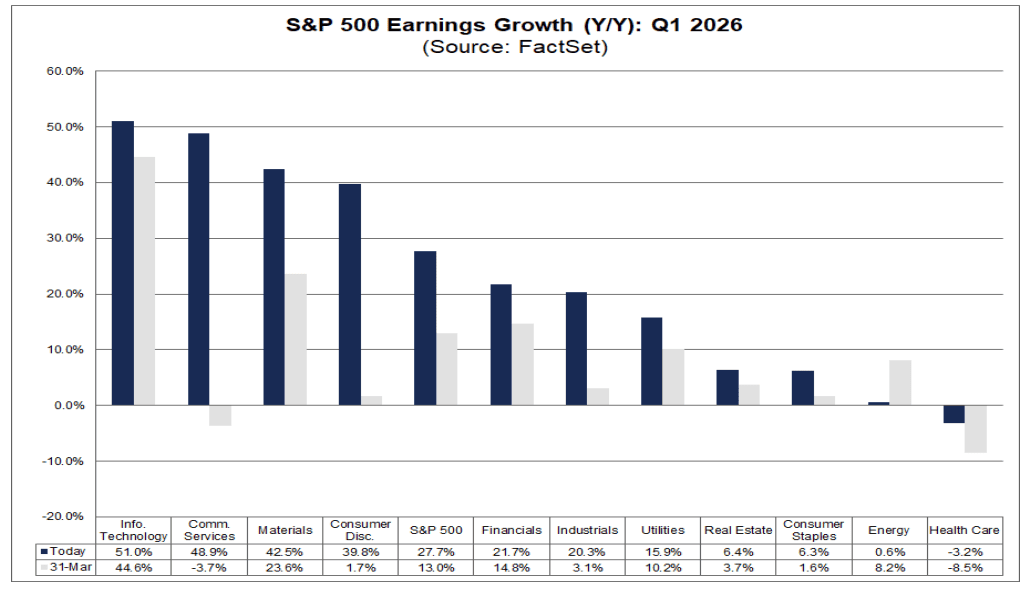

La risposta è da ricercare negli utili. Ma è anche da qui che il quadro diventa molto più complicato di quanto sembri. La stagione delle trimestrali del primo trimestre 2026 è stata eccezionalmente forte. Con il 91% delle società dello S&P 500 che ha già riportato i risultati, l’84% ha battuto le attese sugli utili e l’80% quelle sui ricavi. La crescita aggregata degli utili è al 27,7% anno su anno, il livello più alto dal quarto trimestre 2021. A fine marzo il consenso stimava appena il 13%. I ricavi crescono dell’11,4%, massimo dal 2022. Il margine netto dello S&P 500 è salito al 14,7%, record storico da quando FactSet monitora il dato nel 2009.

Il motore resta la tecnologia. L’Information Technology registra una crescita degli utili del 51%, con ricavi in aumento del 29,2%. Nvidia e Micron spiegano una parte enorme dell’espansione del comparto. Communication Services cresce del 48,9%, ma Alphabet e Meta da sole ne rappresentano la quota dominante.

Mentre la crescita degli utili resta fortissima, la breadth del mercato continua a restringersi. Sempre più performance viene spiegata da un gruppo ristretto di aziende capaci di generare crescita strutturale reale, soprattutto nell’AI. Non stiamo assistendo a un entusiasmo indiscriminato sull’economia americana. Stiamo assistendo a una scarsità di crescita percepita. In un mondo con crescita nominale più debole, debito più alto e costo del capitale in aumento, il mercato continua a premiare in modo quasi monopolistico le poche aziende considerate ancora capaci di espandere margini e produttività, ma soprattutto di cavalcare la nuova onda AI.

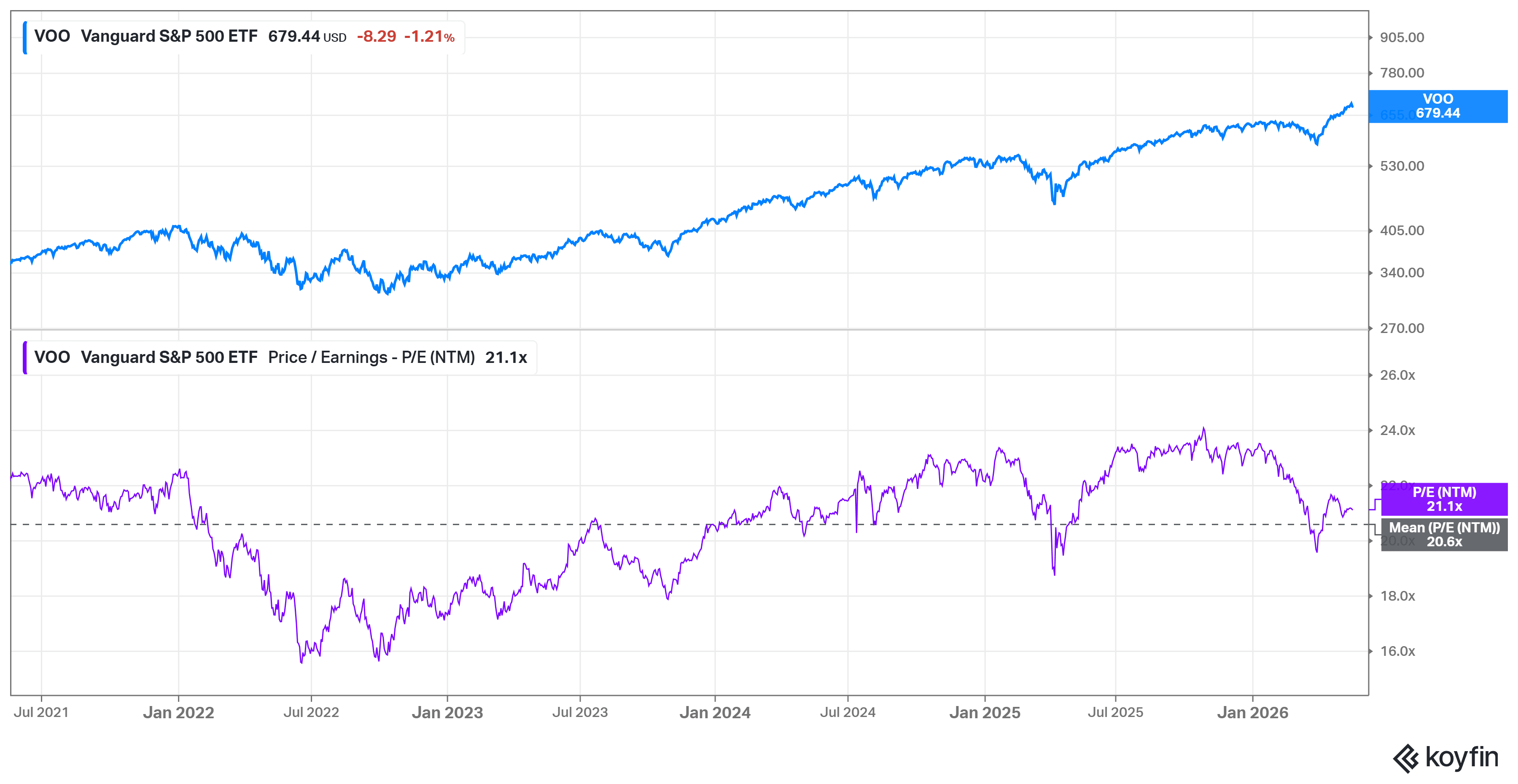

Ecco perché il mercato può sembrare contemporaneamente caro e meno caro. Lo S&P 500 continua ad aggiornare massimi storici, ma le valutazioni restano ancora lontane dagli eccessi.

Il forward P/E dell’indice si mantiene a 21,1 volte, al di sotto della media degli ultimi 3 anni. Un multiplo che cioè fatica ad espandersi con la stessa velocità dei prezzi. Il motivo? Gli utili continuano a crescere più rapidamente di quanto il mercato stesso si aspettasse. Quando il denominatore, gli utili, cresce più rapidamente del numeratore, i prezzi, il multiplo (P/E) smette di espandersi nonostante prezzi più alti.

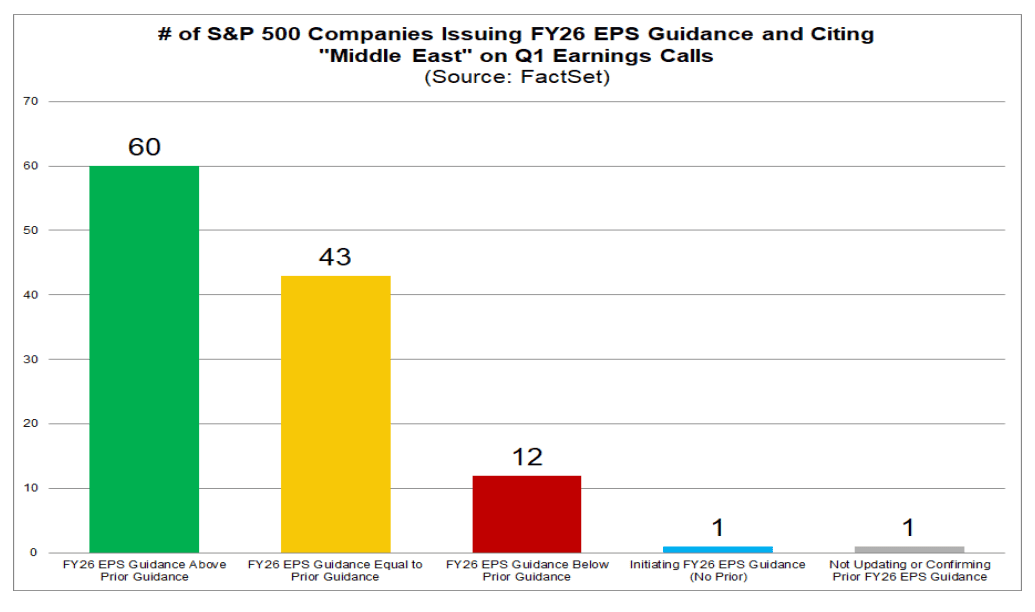

Anche il fronte geopolitico conferma questa lettura. Durante questa earning season il termine “Middle East” è stato citato in 211 conference call dello S&P 500, record assoluto degli ultimi dieci anni. Eppure, l’88% delle aziende che ha citato il conflitto e fornito guidance annuale ha mantenuto o migliorato le stime sugli utili.

Con un forward P/E intorno a 21,1 volte e i rendimenti del Treasury trentennale stabilmente sopra il 5%, il premio per il rischio azionario rispetto alle obbligazioni resta elevato. Questo non implica necessariamente un crollo imminente. Significa però che il margine di errore si è ristretto: il mercato sta scommettendo con convinzione su una crescita degli utili concentrata e duratura, in un ambiente macro che continua a lanciare segnali di cautela.