Una scarpa comoda, ma non abbastanza per i suoi azionisti.

Dal suo debutto in borsa del novembre 2021, con una valutazione di circa 4 miliardi di dollari e un debutto da manuale, +116% nel primo giorno, il titolo ha solamente camminato al ribasso. Nessun nuovo massimo storico, 18 mesi chiusi in rialzo e ben 36 in ribasso, 576 sedute giornaliere in rosso a fronte di 539 in verde, con il numero cumulato delle sedute giornaliere di rialzo che non ha mai superato quelle di ribasso.

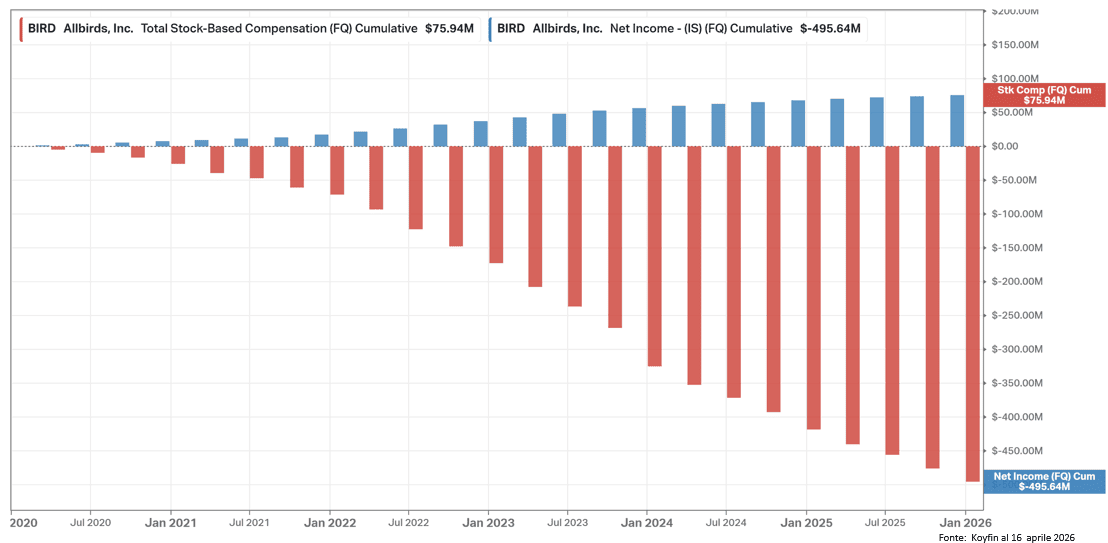

E quando il prezzo non regge, quasi sempre è perché i fondamentali non accompagnano. Dal 2020 a oggi, Allbirds non è mai stata profittevole. Le perdite cumulate sfiorano i 500 milioni di dollari. Nel frattempo, il business perde trazione. Tra il 2022 e il 2025, le vendite si dimezzano quasi, da 298 a 152 milioni di dollari. I dati trimestrali sono impietosi: nel terzo trimestre 2025 i ricavi netti totali sono stati di soli 32,99 milioni contro i 42,99 milioni dell’anno precedente. Nel frattempo, ha chiuso negozio dopo negozio. Negli Stati Uniti i punti vendita sono passati da 45 a 21, a livello internazionale da 15 a 2. Un rallentamento che diventa contrazione.

Eppure, la storia all’inizio era perfetta. Fondata nel 2015 a San Francisco da Tim Brown, ex giocatore professionista, e Joey Zwillinger, esperto di risorse rinnovabili, Allbirds nasce con un’idea chiara, ripensare la scarpa partendo dai materiali. Niente plastica, niente derivati del petrolio, ma lana merino e fibre naturali. La Wool Runner del 2016 diventa subito un simbolo, soprattutto tra il pubblico tech della Silicon Valley, attirato da un mix di comfort, design e sostenibilità. Poi arriva la scalata, l’espansione retail, la quotazione. E infine il cambio di contesto. Più concorrenza, trend che evolvono, costi di acquisizione clienti in aumento. La storia si incrina, prima lentamente, poi tutta insieme. Fino al punto di rottura. Allbirds, che nel 2021 valeva oltre 4 miliardi, arriva a perdere il 99% dal picco. Una parabola che la porta a un passo dall’irrilevanza. E proprio lì, quando la narrativa si esaurisce, ne arriva un’altra. O meglio, nel tentativo estremo di sfuggire all’irrilevanza, Allbirds ha scelto la via della metamorfosi radicale. L’azienda vende completamente il proprio brand e gli asset legati alle calzature per 39 milioni di dollari. Poco dopo annuncia un finanziamento convertibile fino a 50 milioni.

Obiettivo dichiarato: abbandonare del tutto le scarpe e trasformarsi in un fornitore integrato di infrastrutture di calcolo per l’intelligenza artificiale, con visione a lungo termine di diventare player di GPU-as-a-Service (GPUaaS) e soluzioni cloud native per l’IA. Nuovo nome: NewBird AI. Nel modulo per l’assemblea degli azionisti del 18 maggio si legge che la nuova entità valuterà “l’acquisizione e la monetizzazione di unità di elaborazione grafica (GPU), infrastrutture di calcolo ad alte prestazioni (HPC) e altre risorse correlate”. E poiché la nuova attività sarà meno focalizzata sul beneficio pubblico della tutela ambientale, chiede agli azionisti di approvare la modifica dello statuto per rimuovere ogni riferimento allo status di public benefit corporation.

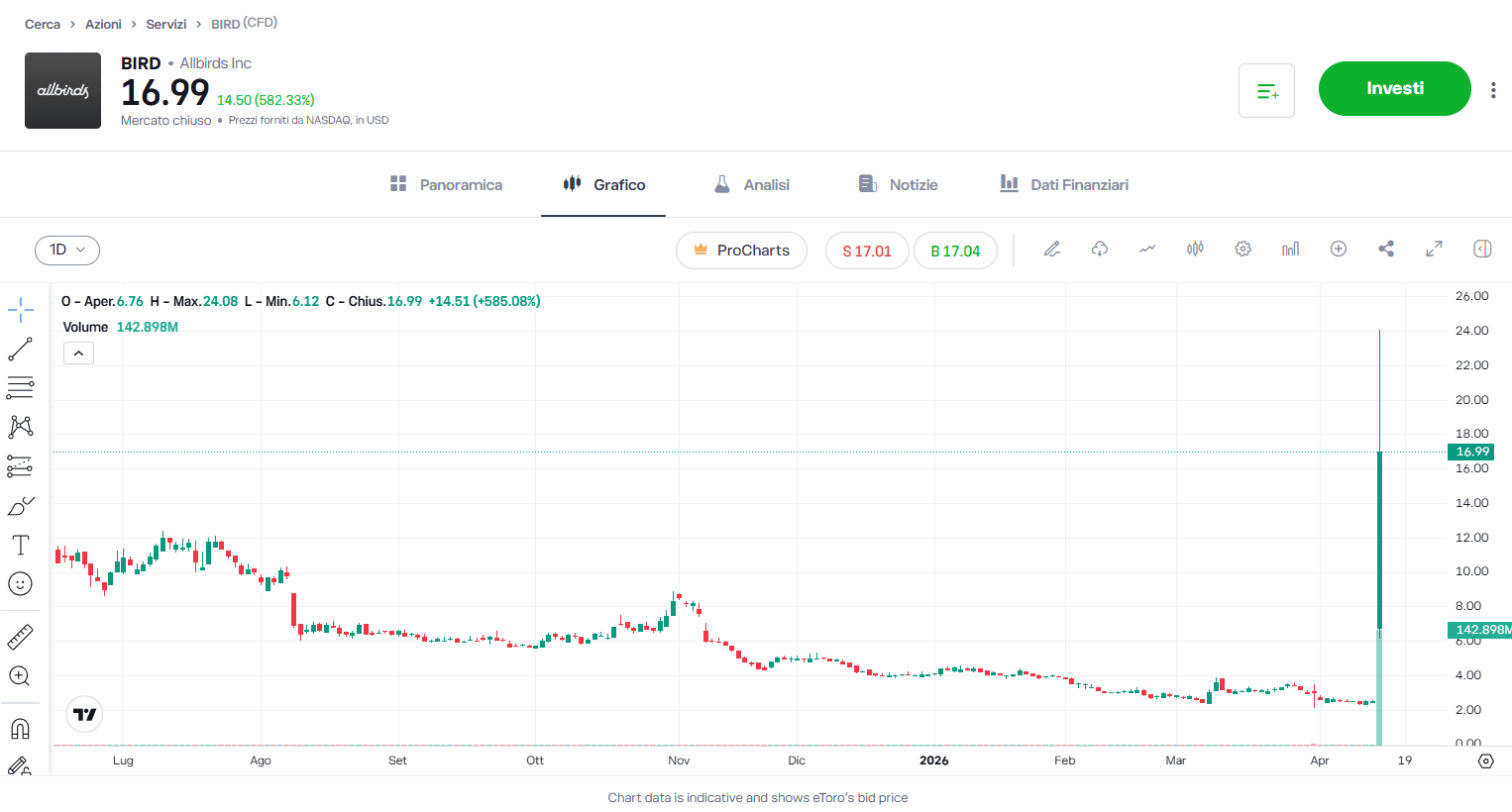

Il mercato reagisce in modo istantaneo, come da copione da meme stock. Il titolo, che il giorno prima scambiava sotto i 3 dollari, supera i 24 dollari in poche ore, per poi chiudere a 16,99. Un rally superiore al 580%, con picchi ancora più estremi intraday. La capitalizzazione più che quintuplica nel giro di una seduta, passando da 21,68 milioni agli attuali 147,95, +126 milioni generati. Un’azienda sull’orlo del baratro è diventata improvvisamente uno dei titoli più chiacchierati della giornata.

Ma quando un’azienda che ha appena dismesso il proprio core business, che non ha storico operativo nell’AI e che fino al giorno prima era ignorata dal mercato, guadagna oltre il 500% in poche ore, il movimento non racconta un miglioramento dei fondamentali. Racconta un repricing della narrativa. Il capitale si muove dove si muove l’attenzione. E oggi l’attenzione è tutta sull’intelligenza artificiale.

Il contesto, però, è da boom record. Secondo il report State of AI Q1 2026 di CB Insights, nel solo primo trimestre 2026 il funding privato globale per l’AI ha raggiunto 226 miliardi di dollari, più dell’intero 2025 (217 miliardi) e con un +216% rispetto al quarto trimestre 2025. I mega-round (deal da oltre 100 milioni) rappresentano il 94% del capitale raccolto (211,7 miliardi). I deal più grandi? OpenAI (122 miliardi), Anthropic (30 miliardi), Waymo (16 miliardi), xAI (7,5 miliardi). Dominano i grandi sviluppatori di modelli e i player già consolidati. Physical AI (robotica) guida addirittura la classifica dei settori per quota di deal (11%), mentre Big Tech continua a fare shopping aggressivo: 266 operazioni di M&A nel trimestre. In questo mercato dominato da capitali enormi e concentrazione su pochi leader, Allbirds arriva senza storico operativo in GPU, data center o infrastrutture di calcolo. Non ha ancora costruito nulla. Ha solo venduto le scarpe e preso 50 milioni per acquisire high-performance GPU assets.

Non è un fenomeno nuovo. Nel 2017 bastava aggiungere blockchain al nome per riscrivere le valutazioni. Long Island Iced Tea diventò Long Blockchain e guadagnò centinaia di punti percentuali in un giorno, senza costruire nulla. Kodak annunciò KodakCoin, +119% in una seduta, progetto mai decollato. Durante il boom della cannabis, interi settori si reinventarono per intercettare il trend, ma con scarsi risultati. Il pattern è sempre lo stesso. Prima la narrativa, poi la verifica.

Certo, ci sono eccezioni, ma sono rare e soprattutto diverse. Riot ha costruito davvero un’infrastruttura nel mining di Bitcoin. MicroStrategy ha trasformato il proprio bilancio in un’esposizione a leva su Bitcoin, beneficiando del ciclo. BlackBerry ha fatto un pivot silenzioso, durato anni, abbandonando l’hardware per diventare un player software e cybersecurity, senza mai passare per l’hype. Tilray ha trasformato la cannabis in CPG/birra con acquisizioni reali, ma resta non profittevole.

Allbirds è ancora alla linea di partenza, armata di una narrativa potente ma priva di sostanza operativa. Il mercato ha comprato prima la narrativa AI e dopo la verifica della realtà. Questo basta per muovere il prezzo, nel breve. Ma non basta per sostenerlo. L’intelligenza artificiale è un’opportunità reale, probabilmente generazionale. Ma tra chi costruisce infrastrutture e chi rincorre l’hype, il tempo chiarisce sempre la differenza.

In un mercato che scambia promesse per asset, quanto valore può avere davvero una narrativa priva di infrastruttura?