Chi avrebbe mai immaginato che le azioni europee avrebbero sottoperformato proprio il giorno della pace in Iran? Eppure, è esattamente quello che è successo. Le piazze del Vecchio Continente hanno aperto in rialzo, esitato a metà seduta e chiuso con guadagni minimi: lo Stoxx 600 ha archiviato la giornata a +0,19%, mentre oltreoceano lo S&P 500 avanzava dell’1,65%. Una divergenza che, a prima vista, sembra controintuitiva. Ma la spiegazione non va cercata nella geopolitica. Va cercata nella composizione degli indici.

Negli Stati Uniti il rally è stato costruito sui semiconduttori (escludendo i titoli legati all’intelligenza artificiale dallo S&P 500, l’indice avrebbe chiuso sostanzialmente piatto, con un -0,11%). Western Digital +16,1%, Micron +10,8%, Seagate +9,4%, ON Semiconductor +7,8%, AMD +7,0%, Lam Research +6,0%: numeri da giornata di trimestrali, non da semplice rotazione. Anche in America l’energia è stata venduta con forza, Marathon Petroleum -4,8%, Valero -4,5%, Exxon -4,1%, Chevron -3,6%, ma il danno è rimasto contenuto perché il settore energetico pesa appena il 3,25% dello S&P 500. Il tech, invece, ne rappresenta il 37,3%. Quando la tecnologia corre in questo modo, l’indice assorbe quasi tutto il resto.

In Europa non esiste questo ammortizzatore. SAP ha fatto bene, STMicroelectronics ha chiuso positiva, alcuni industriali hanno sostenuto il mercato, ma non c’è un equivalente europeo di Nvidia, AMD o Broadcom capace di trascinare da solo l’intero listino. Il peso della tecnologia nello Stoxx 600 è strutturalmente inferiore, e questo ha lasciato l’indice esposto senza rete ai due settori che avevano più da perdere dalla notizia della pace: energia e difesa.

Il danno è visibile nei dati. Sul fronte energetico: Tullow Oil -14,4%, Aker BP -6,4%, Equinor -6,5%, OMV -5,1%, ENI -4,7%, Repsol -4,7%. L’iShares STOXX 600 Oil & Gas ETF chiude a -3,02%, fanalino di coda dell’intera classifica settoriale. Sul fronte difesa, Rheinmetall ha restituito il 4,6%, BAE Systems il 4,7%, Leonardo il 2,77%. La pace ha compresso il premio al rischio che i mercati avevano incorporato nei mesi di tensione.

A compensare, almeno in parte, ci ha pensato la rotazione verso i settori più sensibili al ciclo. L’automotive è stato il principale beneficiario: Ferrari +4,07%, Renault +3,71%, Stellantis 3,28%, Mercedes +2,83%, Volkswagen +2,26%. Il calo del greggio viene letto come alleggerimento dei costi industriali e della pompa, e il mercato ha reagito di conseguenza. L’iShares Europe 600 Autos ETF chiude in vetta con +2,76%, miglior settore della giornata europea. Ma questa boccata di ossigeno viene oggi rimessa in discussione, grazie ad un articolo del FT. I fondi speculativi continuano a scommettere contro le case automobilistiche europee, con la concorrenza cinese come principale argomento ribassista. Certo, non è una novità, ma rimane un peso specifico difficile da ignorare. Stellantis ne è l’esempio più eloquente. Il titolo ha perso oltre il 70% dai massimi di marzo 2024. La domanda, senza ancora una risposta definitiva, è se il fondo sia stato raggiunto. Il bancario ha confermato il ruolo da protagonista che lo accompagna ormai da molti mesi: Deutsche Bank +4,31%, Société Générale +3,54%, a Piazza Affari BPER, Mediobanca, Banco BPM e UniCredit tutti in territorio positivo. La narrativa rimane la stessa. Redditività elevata, distribuzioni di capitale generose, bilanci solidi, risiko bancario. Un punto di forza che il mercato continua a riconoscere.

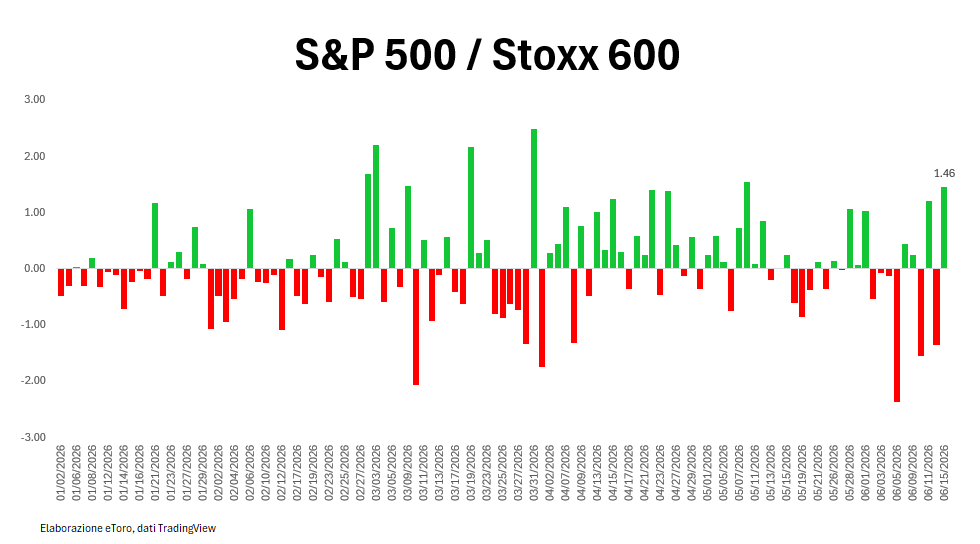

La pace non ha penalizzato l’Europa. Ha penalizzato i settori che in Europa pesano di più, e premiato i settori che negli Stati Uniti pesano di più. Lo S&P 500 ha potuto ignorare il crollo dell’energia perché Nvidia, AMD e Micron hanno ripreso a correre. Lo Stoxx 600 non aveva un motore abbastanza grande da compensare la frenata simultanea di energia e difesa. Quella divergenza di +1,46 punti percentuali tra i due indici non racconta la geopolitica. Racconta la struttura. E ci ricorda, ancora una volta, che sui mercati fermarsi al titolo è il modo più rapido per fraintendere quello che sta succedendo davvero.