Da una parte il risiko bancario all’italiana, con le sue offerte aggressive e i tentativi di consolidamento che ridisegnano il panorama creditizio europeo; dall’altra l’offerta pubblica iniziale di SpaceX, che irrompe sui mercati con dimensioni record e proietta il suo fondatore verso traguardi di ricchezza mai visti prima. Da una parte la Banca Centrale Europea che, nella riunione dell’11 giugno, ha deciso di alzare di 25 punti base i tassi di riferimento, spinta dalle pressioni inflazionistiche generate dal conflitto in Medio Oriente e dalle interruzioni nei flussi energetici. Dall’altra la Federal Reserve americana, che questa settimana si appresta a decidere in un contesto di divisioni profonde, come già emerso nell’ultimo incontro con quattro voti contrari su una linea di policy che fatica a trovare sintesi.

È in questo quadro che i mercati azionari statunitensi hanno chiuso la settimana con segnali di rotazione più che di slancio uniforme. L’indice S&P 500 ha registrato un modesto rialzo dello 0,65%, mentre il paniere equiponderato ha fatto meglio con un +1,84%, tornando a sovraperformare l’indice principale da inizio anno. L’indice delle piccole capitalizzazioni Russell 2000 ha segnato un +3,9%, contro un più contenuto ma forte +2,34%del tecnologico Nasdaq 100. Il dato più sorprendente però arriva dal retail. Il rapporto XRT/SPY segna un +5,57% nella settimana, il rialzo più ampio dal 1° novembre 2021. Quando il consumatore americano viene riscoperto così rapidamente, o c’è un reale sollievo sulle aspettative macro, o siamo di fronte a un rimbalzo tecnico che merita prudenza. Nel frattempo, bitcoin ha trovato sostegno sulla media mobile a 200 settimane, livello che nei cicli passati ha spesso segnato punti di tenuta significativi, mentre l’oro ha proseguito la correzione: -2,9%nella settimana e circa il -24% dai massimi di fine gennaio, quando le tensioni geopolitiche e le attese di tassi più bassi ne avevano alimentato la corsa. La discesa del metallo riflette in parte il rialzo delle aspettative sui tassi reali e un rientro parziale del premio di rischio legato al conflitto, ma anche la natura prociclica di certi flussi dopo un lungo periodo di apprezzamento.

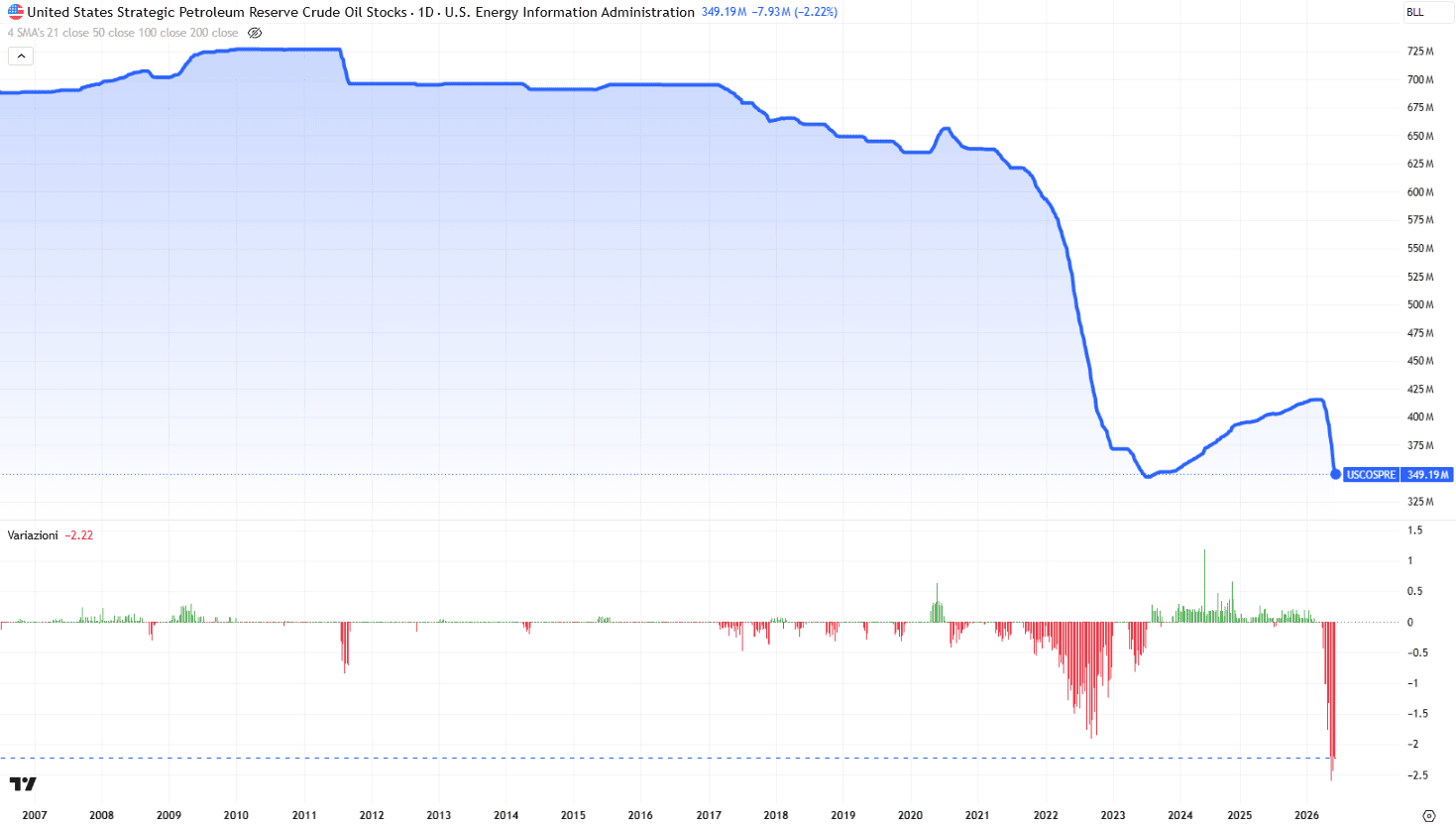

Sul fronte geopolitico, l’accordo di pace (o meglio la tregua negoziata e parzialmente estesa) lascia dubbi. Si può sotterrare l’ascia, ma le radici del dissidio restano vive e per il momento solo rimandate. Le dichiarazioni di chi vanta una vittoria diplomatica coesistono con le smentite e le precisazioni dell’altra sponda. I mercati, come sempre, hanno prezzato il sollievo immediato, ignorando per un momento che quel sollievo ha una scadenza stampata sopra. A volte i mercati guardano al futuro, altre volte al presente. Ma c’è un dato che rimane e che racconta meglio di qualunque dichiarazione diplomatica quanto l’Occidente sia arrivato vicino al limite. La Strategic Petroleum Reserve americana ha registrato prelievi record consecutivi a metà maggio: 9,92 milioni di barili nella settimana terminata il 15 maggio e 8,6 milioni quella precedente, i due maggiori prelievi settimanali mai registrati, portando le scorte a circa 349 milioni di barili, poco più della metà del picco storico di 726,6 milioni raggiunto nel 2009. L’Occidente ha trovato nuovamente nelle pressioni energetiche il suo tallone d’Achille.

La settimana che si apre è costruita attorno a tre banche centrali, un vertice geopolitico e un calendario di dati che potrebbe riscrivere alcune delle narrative di mercato consolidate nelle ultime settimane.

Il centro di gravità è il FOMC di mercoledì, il primo presieduto da Kevin Warsh, insediatosi il 22 maggio come diciassettesimo presidente della Federal Reserve nella storia americana. Warsh eredita un comitato diviso come non si vedeva dal 1992, con quattro voti dissenzienti nell’ultima riunione di aprile, e un’inflazione al 4,2% annuo a maggio, ancora lontana dall’obiettivo del 2%. I fed funds a 3,50%-3,75% sembrano destinati a restare fermi: i mercati monetari prezzano la probabilità di status quo al 46,9% rispetto al 27,8% di una settimana fa, mentre la probabilità di un rialzo da 25 punti base è scesa dal 42,6% al 39,4%. Il mercato, in altri termini, si è riposizionato verso l’immobilismo almeno fino a gennaio, ma senza la convinzione di chi abbia già letto il comunicato.

Martedì la Banca del Giappone chiude la sua riunione con un rialzo da 25 punti base che i mercati danno per praticamente certo. Il tasso passerebbe dallo 0,75% all’1,0%, il livello più alto dal 1995. Energia cara, yen debole e pressioni inflazionistiche hanno tolto alla BOJ ogni scusa per attendere ancora. Giovedì è il turno della Banca d’Inghilterra, con i mercati che attendono conferme sulla traiettoria dei tassi britannici in un contesto di inflazione ancora sopra target. In una settimana si disegnano così tre grandi blocchi della politica monetaria globale: Europa già mossa, Asia in movimento, America in attesa di capire cosa il nuovo pilota ha in mente.

Martedì è anche la data di chiusura del periodo di adesione dell’offerta pubblica di scambio di UniCredit su Commerzbank, uno degli appuntamenti più attesi nel banking europeo. Dopo il 16 giugno scatta un periodo supplementare fino al 3 luglio, durante il quale UniCredit potrà continuare a raccogliere adesioni.

Mercoledì arrivano anche i retail sales americani di maggio, il dato che permetterà di capire se il +5,57% del rapporto XRT/SPY della settimana scorsa, il maggiore dal novembre 2021, abbia radici reali nel comportamento del consumatore o sia un rimbalzo tecnico da posizionamento.

In Europa, la settimana sarà accompagnata da un fitto calendario di interventi dei membri della BCE. Particolare attenzione andrà alle parole di Christine Lagarde e del capo economista Philip Lane, mentre l’aggiornamento sull’andamento salariale dell’Eurozona potrebbe fornire nuove indicazioni sul percorso dell’inflazione nei prossimi trimestri.

Il G7 di Evian-les-Bains sotto la presidenza Macron, in corso fino a mercoledì 17, rappresenta l’altro appuntamento che conta.

I mercati si chiudono venerdì per il Juneteenth americano e per il Dragon Boat Festival asiatico: ultima sessione breve dopo la settimana più densa dell’anno.