Un’America che stupisce due volte in un solo giorno. Da una parte ha tolto premio al petrolio, dall’altra ha aggiunto premio ai tassi. Il risultato è un mercato che respira sul fronte geopolitico, ma trattiene il fiato sulla Fed.

Partiamo dal primo fronte. L’Iran non ha mai vinto una guerra, ma non ha mai perso un negoziato, lo diceva lo stesso Trump in un post del 2020. Anche ieri la storia sembra aver confermato la regola, con la lettura che ognuno vorrà darne.

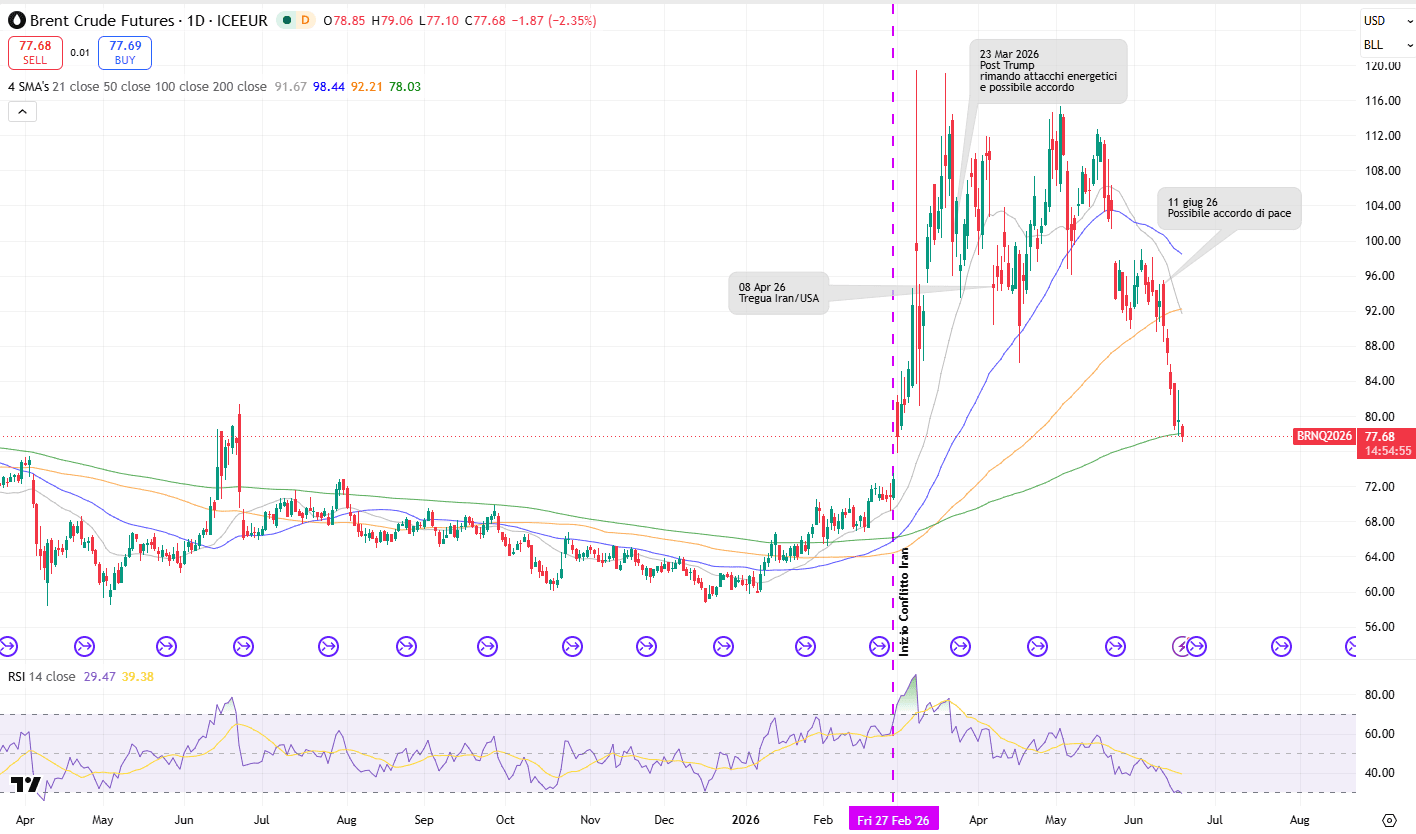

Trump e il presidente iraniano Pezeshkian hanno firmato un memorandum d’intesa per lavorare a un accordo di pace permanente. Quattordici punti che permetterebbero la ripresa immediata delle esportazioni di petrolio iraniano e un possibile accesso a un programma di sviluppo da 300 miliardi di dollari, sostenuto da deroghe alle sanzioni e dallo sblocco di fondi all’estero. In cambio, l’Iran promette che non produrrà mai armi nucleari, anche se il dossier nucleare resta rinviato a nuovi negoziati nei prossimi sessanta giorni. Trump ha spiegato che l’alternativa sarebbe stata una catastrofe economica globale, sostenendo che senza la via diplomatica lo stretto di Hormuz non avrebbe mai riaperto. I mercati hanno accolto positivamente la notizia. Il Brent è sceso sotto i 78 dollari al barile, tornando sulla media mobile a 200 giorni e avvicinandosi ai livelli precedenti al conflitto. Un quadro molto diverso rispetto ai picchi sfiorati durante la crisi, quando i prezzi avevano lambito i 120 dollari al barile.

Ma è nella serata che i mercati hanno registrato i movimenti più importanti.

Kevin Warsh ha debuttato con una pausa, la quarta consecutiva per la Fed, lasciando i tassi al 3,50%-3,75%, ma senza offrire ai mercati il messaggio accomodante che molti si aspettavano. La comunicazione è diventata più corta, appena 130 parole e 707 caratteri senza spazi, contro le 306 parole e i 1.668 caratteri di marzo. Un dettaglio che ha attirato l’attenzione, ma che non spiega da solo la reazione dei mercati. Il vero cambio di passo è emerso dalle nuove proiezioni economiche.

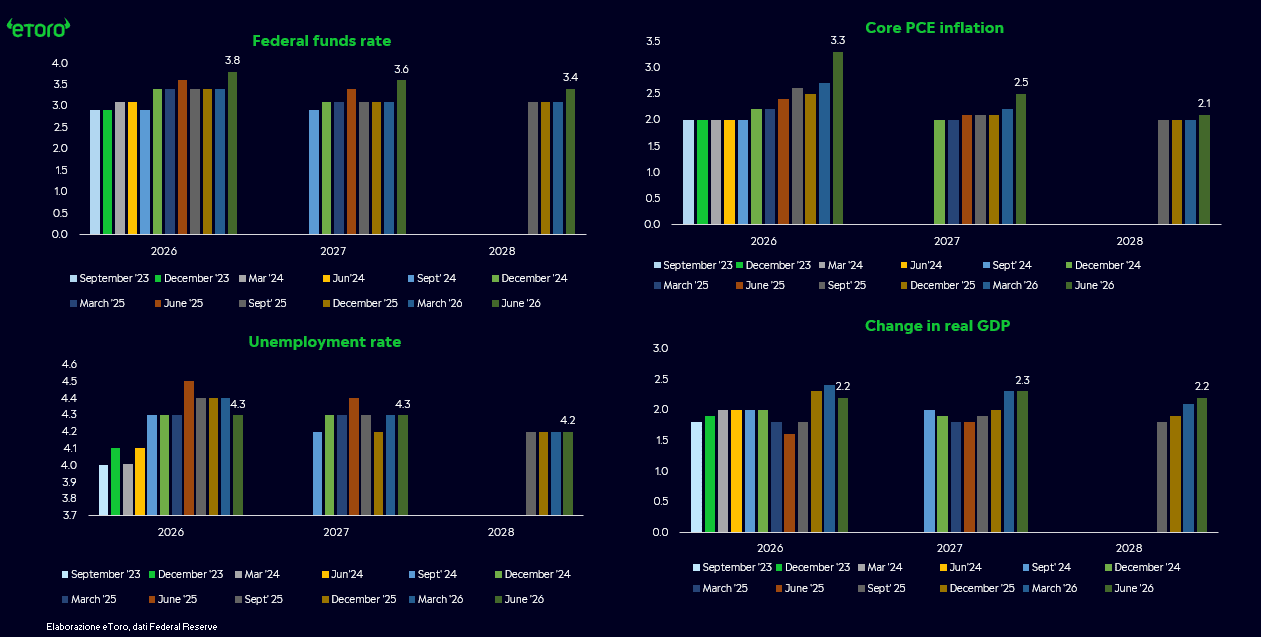

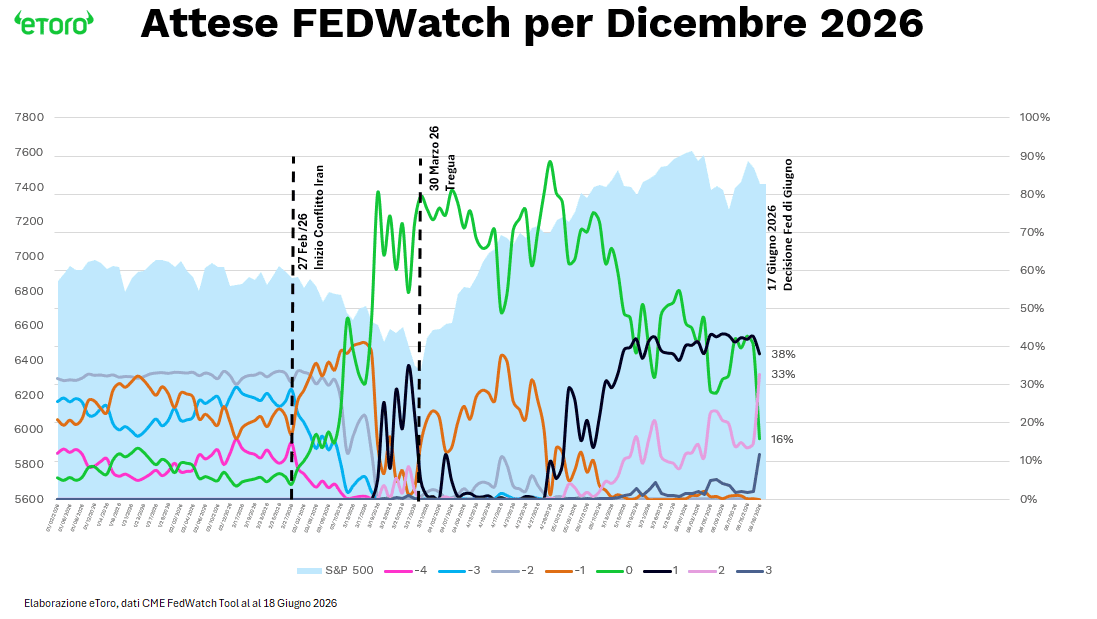

Inflazione rivista al rialzo di quasi un punto percentuale, dal 2,7% al 3,6% nel 2026, con il core che passa dal 2,7% al 3,3%. Pil leggermente rivisto al ribasso ma solido, al 2,2%, disoccupazione in calo al 4,3%. È però nei fed fund rate e nel dot plot che si concentra la vera sorpresa. Il tasso atteso a fine anno sale dal 3,4% al 3,8%, con nove membri che vedono almeno un rialzo quest’anno e sei di loro che ne prevedono più di uno. Otto restano per l’invarianza, uno soltanto per un taglio. Warsh non ha sottomesso proiezioni proprie, coerente con la sua lunga diffidenza verso il dot plot così come è strutturato oggi, ma le poche parole e quei numeri sono bastati a far rivedere ai mercati lo scenario peggiore. I CME FedWatch per dicembre 2026 vedono ora una probabilità di tasso invariato di appena il 16%, contro il 40% del giorno prima del meeting. La probabilità di un singolo rialzo scende dal 43% al 38%, restando comunque lo scenario più probabile, ma la coda dei rialzi multipli si allarga, due rialzi passano dal 15% al 33%, tre rialzi dal 2% al 12%.

Il messaggio di Warsh è stato chiaro fin dall’apertura: “l’inflazione è una scelta” e il comitato è “unanime e inequivocabile” nel volerla ricondurre al 2 per cento. Una dichiarazione tanto netta da aver fatto passare in secondo piano le preoccupazioni sull’indipendenza del nuovo chairman dalla Casa Bianca, anche perché nel board di oggi, ricordiamolo, compariva ancora il voto di Powell, preoccupato proprio per l’ingerenza politica.

Resta da capire se lo scenario che il mercato sta iniziando a prezzare non sia eccessivo, vista la natura dell’inflazione attuale. Ai mercati non piace certo il venir meno della forward guidance, perché toglie un’àncora verbale a cui aggrapparsi, ma va detto come spesso i mercati abbiano seguito poi un percorso diverso, spesso sfidando le stesse previsioni del FOMC. Fino a ieri, inoltre, una delle critiche più frequenti rivolte sia alla Fed sia alla BCE riguardava proprio l’assenza di indicazioni chiare, con entrambe le istituzioni che rivendicavano un approccio rigorosamente data dependent. È una scelta che certamente aumenta la volatilità nel breve periodo, ma la scommessa, però, è di natura più profonda e riguarda il medio-lungo termine: riportare i prezzi degli asset a riflettere maggiormente l’evoluzione dell’economia reale e meno le aspettative su ciò che la Fed potrebbe dire alla prossima conferenza stampa. La credibilità, in questa impostazione, non deriva dalla prevedibilità dichiarata ma dalla coerenza tra parole e azioni successive.

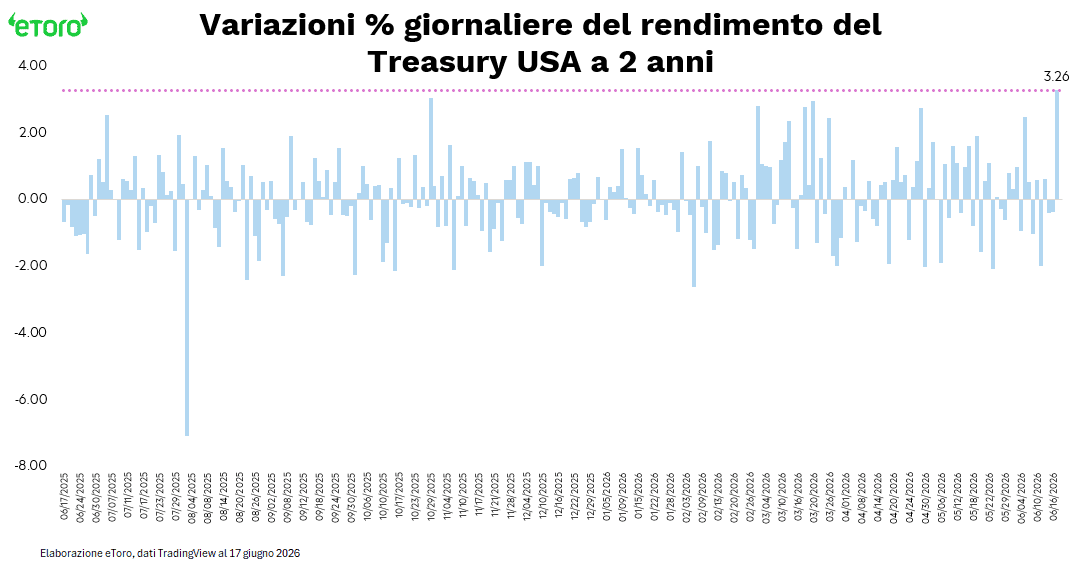

I mercati hanno reagito con rendimenti dei Treasury in aumento e un EUR/USD indebolito, sceso sotto 1,15 prima di recuperare parte del terreno perso. Il 2 anni americano è passato dal 4,05% pre annuncio a un picco del 4,22% in serata, per poi ritracciare verso il 4,16% durante la notte.

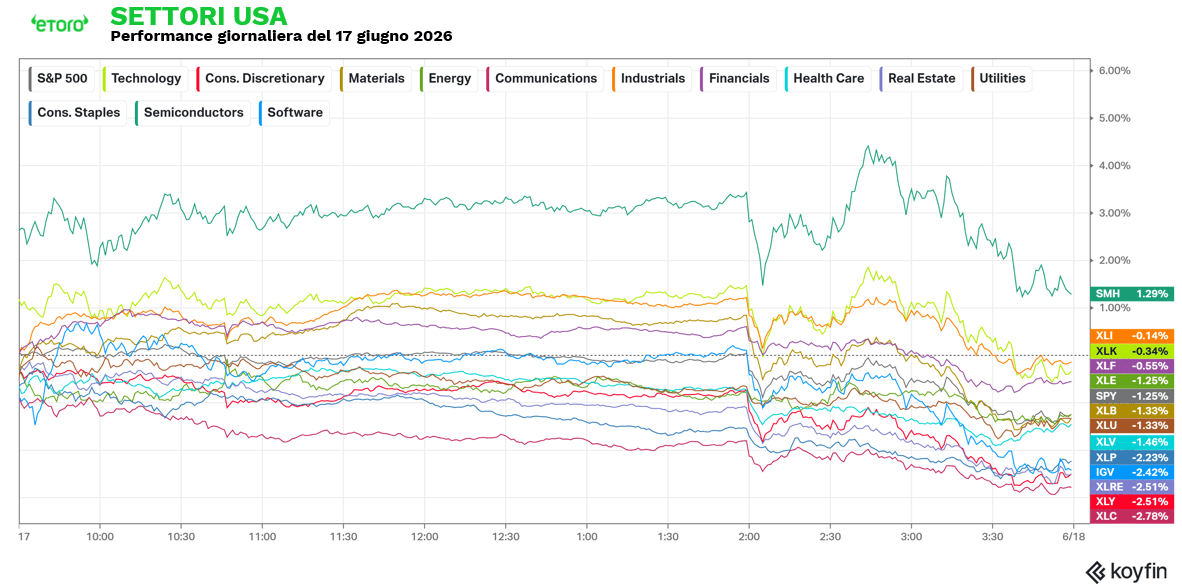

Le azioni hanno chiuso in ribasso, un dato significativo se si considera il contestuale calo dei prezzi energetici. Il tono restrittivo del FOMC e il conseguente repricing dei tassi sono stati i principali motori della flessione, con l‘S&P 500 in calo dell’1,2% nella giornata. I settori sensibili ai tassi, telecomunicazioni e immobiliare, hanno ceduto il 2,5%. Ma il mercato non ha trattato la Fed come uno shock recessivo. Ha trattato Warsh come una Fed più severa perché l’economia resta forte, non perché la crescita sta crollando. Questa è la differenza tra un rialzo dei rendimenti “cattivo” e un rialzo dei rendimenti che nasce da crescita nominale ancora robusta.

La parte più interessante è la tenuta relativa della tecnologia, o meglio dei semiconduttori, in netto contrasto con la reazione vista tre settimane fa dopo il solido report sul mercato del lavoro. In un contesto di rendimenti più alti, il tech avrebbe potuto diventare il bersaglio naturale. Invece il mercato ha separato software e semiconduttori, duration pura e crescita reale legata a capex, AI, data center e produttività. Questo è il messaggio più importante della seduta: non tutto ciò che è growth viene punito allo stesso modo quando salgono i tassi. Allo stesso modo, l’orientamento restrittivo della Fed non si è propagato sui mercati asiatici, con Kospi, TAIEX e Nikkei in rialzo questa mattina.

Oggi la cavalcata delle banche centrali continua, con SNB, Norges Bank e Bank of England tutte attese su un’invarianza dei tassi, mentre l’attenzione resta puntata sulle implicazioni di lungo periodo di una Fed che, almeno sulla carta, ha messo fine alla propria spaccatura interna, complice anche l’uscita di membri come Miran come membri votanti.