Se il primo trimestre 2026 ha segnato la prima chiusura in verde, dopo due trimestri consecutivi in calo, grazie all’uscita dall’acquisizione di Warner Bross (il vero catalizzatore), dall’altra la reazione del mercato continua ad essere la stessa.

Lo stesso copione.

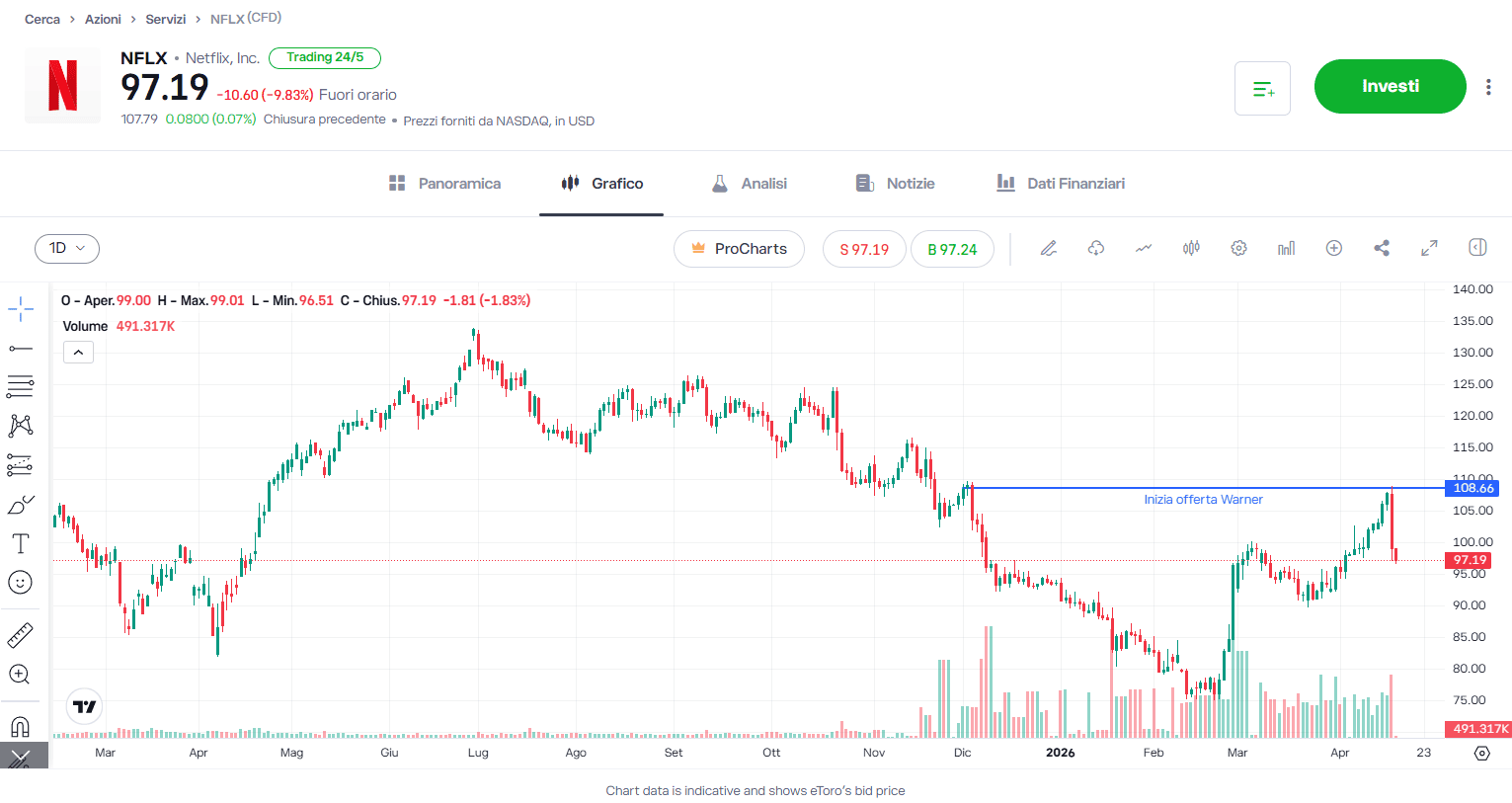

Il titolo in after market cede oltre 9 punti percentuali, rischiando di portare a quattro le chiusure negative post pubblicazione (-5,1% a luglio, -10% ad ottobre e -2,18% a gennaio). Non è un incidente. È una dinamica che si ripete. E il paradosso è tutto qui.

Perché questa, alla fine, è una trimestrale positiva. Netflix ha consegnato numeri che, letti in superficie, sembrano difficili da criticare. I ricavi del primo trimestre sono saliti a 12,25 miliardi di dollari, in crescita del 16,2% anno su anno, o del 14% a cambi costanti. L’utile operativo è aumentato del 18%, il margine operativo si è attestato al 32,3%, sopra il 31,7% di un anno fa, mentre l’utile per azione è balzato a 1,23 dollari rispetto a 0,66 dollari del primo trimestre 2025. Anche il management ha sottolineato che ricavi e utili operativi sono arrivati leggermente sopra la guidance, grazie a ricavi da abbonamenti un po’ migliori del previsto. Eppure, ancora una volta, il mercato non ha applaudito. Ha venduto.

È qui che inizia la vera lettura del trimestre. Perché questa non è stata una trimestrale “brutta”. È stata una trimestrale buona, ma arrivata a un titolo che aveva già corso molto, e a una narrativa che forse aveva chiesto troppo. Dal 23 febbraio, dopo l’uscita dall’operazione Warner Bros, Netflix aveva rimesso insieme un rally superiore al 40%, tornando sui livelli precedenti alla trattativa. Il punto è che quando il prezzo incorpora già il sollievo, la disciplina, il break-up fee, la ripresa del buyback e la ritrovata centralità strategica, allora il mercato smette di guardare il passato e pretende un’altra cosa, pretende accelerazione. Pretende revisione al rialzo. Pretende margini migliori del previsto. Pretende una guida che sorprenda. E Netflix, questa volta, non gliel’ha data.

Il dato che ha deluso davvero non è il trimestre appena chiuso, è il trimestre che arriva. Per il secondo trimestre Netflix vede ricavi in crescita del 13,5%, EPS a 0,78 dollari e margine operativo al 32,6%, contro il 34,1% registrato nello stesso periodo dell’anno scorso. Soprattutto, ha confermato la guidance sull’intero 2026, lasciando invariato l’obiettivo di margine operativo al 31,5%, nonostante il venir meno dell’acquisizione Warner Bros. e nonostante l’effetto favorevole della termination fee da 2,8 miliardi. Il messaggio implicito è chiaro, il business resta sano, ma il management non ha voluto trasformare il trimestre in un punto di svolta aggressivo sul fronte della profittabilità.

Ed è proprio qui che si concentra il nodo più interessante. A gennaio Netflix aveva già spiegato che il target di margine 2026 del 31,5% includeva circa 275 milioni di dollari di costi legati ad attività di M&A. Dopo il ritiro dall’operazione Warner Bros., molti si aspettavano una revisione al rialzo. Non è arrivata. La spiegazione è che quei 275 milioni non fossero solo Warner, ma includessero anche altri costi, tra cui l’operazione InterPositive. Inoltre, parte dei costi inizialmente previsti più avanti sarebbero stati anticipati sul 2026. Tradotto, il venir meno del deal non libera abbastanza margine operativo da cambiare la fotografia dell’anno. E questo dice due cose. La prima, Netflix vuole mantenere una postura prudente. La seconda, il denaro liberato dal mancato deal non verrà semplicemente “regalato” alla marginalità di breve, ma in parte reindirizzato verso reinvestimento, tecnologia, advertising, live e giochi.

Per capire il trimestre, però, bisogna distinguere con precisione tra utile contabile e qualità dell’utile. L’EPS di 1,23 dollari è stato gonfiato dalla termination fee da 2,8 miliardi di dollari legata a Warner Bros., contabilizzata nella voce “interest and other income”, che infatti balza a 2,85 miliardi contro appena 50,9 milioni del primo trimestre 2025. Anche il pre-tax income sale a 6,55 miliardi e le imposte quasi quadruplicano a 1,26 miliardi. Questo vuol dire che il numero finale impressiona, ma non racconta il cuore operativo del trimestre. Il cuore operativo è buono, non straordinario. E infatti il mercato, come spesso accade, ha guardato oltre l’effetto una tantum.

Lo stesso discorso vale per il cash flow. A prima vista il flusso di cassa operativo vola a 5,29 miliardi e il free cash flow a 5,09 miliardi, quasi il doppio rispetto a un anno fa. Ma Netflix stessa chiarisce che l’aumento dell’operating cash flow è stato trainato in parte dall’incasso cash della termination fee da 2,8 miliardi, mentre la nuova guidance sul free cash flow 2026, salita a circa 12,5 miliardi da 11 miliardi, deriva proprio dall’impatto after-tax di quella fee. Se si toglie l’effetto straordinario, la crescita del cash flow operativo non appare più come un’esplosione, anzi. Diventa una lettura molto più sobria, segnata dal consueto calendario irregolare dei pagamenti per i contenuti e da un primo semestre più pesante sul piano dell’ammortamento. Il numero headline è eccellente, la qualità ricorrente un po’ meno scintillante.

Questo non significa che i fondamentali si stiano deteriorando. Al contrario, uno dei segnali migliori del trimestre è forse il più silenzioso. Netflix continua a spendere meno, relativamente, per sostenere la crescita. Nel primo trimestre Netflix ha investito 4,85 miliardi di dollari in contenuti a fronte di 12,25 miliardi di ricavi. In altre parole, per ogni dollaro generato ne ha reinvestiti 0,40. È un rapporto molto lontano dagli anni in cui Netflix spendeva quasi un dollaro, o più, per ogni dollaro incassato. Il catalogo è maturo, la selettività è cresciuta, il mix è cambiato. Meno necessità di sparare contenuti in ogni direzione, più focus su franchise, licenze, live, podcast, gaming, strumenti di engagement e monetizzazione più ampia. In altre parole, Netflix sta facendo quello che tutte le piattaforme sognano di fare, trasformare la scala raggiunta in leva operativa. Il punto è che il mercato questo lo sa già, e ora vuole capire quanta parte di questa efficienza verrà lasciata cadere a margine e quanta invece sarà rimessa in circolo come investimento. Dai numeri di guidance, la risposta sembra essere, parecchia verrà reinvestita.

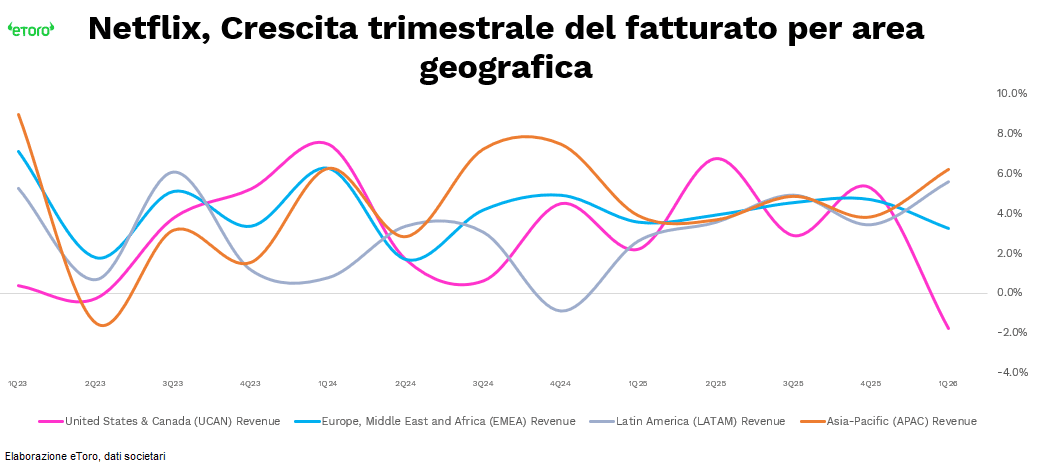

Anche la geografia del trimestre racconta una storia interessante. Da un lato, i ricavi totali sono cresciuti del 16,2% anno su anno, un risultato superiore alle attese e trainato dai consueti aumenti di prezzo. Dal 2023 a oggi, il piano Standard americano è salito del 25% e il Premium del 35%. Negli Stati Uniti e Canada (UCAN), tuttavia, si vede un primo segnale da non sottovalutare. I ricavi UCAN scendono a 5,245 miliardi dai 5,339 miliardi del trimestre precedente. Su base annua crescono ancora del 14%, ma il rallentamento sequenziale è il dettaglio che conta. È il segnale di un mercato più maturo, più saturo, più sensibile al prezzo. Non è ancora rottura, ma è il tipo di dato che cambia il tono della lettura. Perché quando il mercato domestico (42,8% del giro d’affari) rallenta, il pricing power resta, ma va maneggiato con più cautela.

Ed è qui che Netflix mostra la seconda gamba del proprio modello. Se il pricing rallenta, la crescita deve arrivare altrove. L’internazionalizzazione è il primo elemento di compensazione. L’Europa continua a crescere a doppia cifra, +17,4% anno su anno, mentre LATAM e APAC registrano tassi ancora più elevati, rispettivamente +18,6% e +19,8%, arrivando insieme a rappresentare quasi un quarto del fatturato totale. Questo spostamento geografico sostiene la crescita complessiva, ma introduce anche una nuova complessità, perché si tratta di mercati con dinamiche di monetizzazione diverse e, spesso, con margini inferiori rispetto al Nord America.

La società ribadisce di essere ancora sotto il 45% di penetrazione del proprio mercato potenziale, considerando le famiglie con accesso a una connessione adeguata, e di rappresentare appena il 5% del tempo totale trascorso davanti alla televisione a livello globale. In altre parole, Netflix si presenta come un’azienda matura in Borsa ma ancora “piccola” rispetto alle dimensioni del mercato che può raggiungere. È una narrativa potente, perché non si limita a dire che il business funziona, ma suggerisce che il potenziale di crescita è ancora ampio. La tenuta di questa tesi, però, dipenderà da una variabile molto concreta, quanta parte di questa crescita potenziale riuscirà a essere trasformata in ricavi senza far risalire in modo significativo il costo dei contenuti e senza mettere sotto pressione il consumatore nei mercati più maturi.

Nel frattempo, Netflix sta lavorando per smettere di essere soltanto una piattaforma di serie e film. La lettera agli azionisti insiste su tre pilastri, più valore di intrattenimento, più tecnologia, più monetizzazione. Dentro questa cornice entrano i video podcast, gli eventi live, i giochi, l’intelligenza artificiale applicata alla scoperta dei contenuti, agli asset promozionali e agli strumenti per i creator, oltre alla nuova acquisizione di InterPositive. La società dice apertamente di voler diventare il “must have service”, il primo servizio che apri e l’ultimo che cancelli. È una formula che contiene tutta la strategia. Non più solo visione continua di serie, ma un’estensione più ampia del tempo libero degli utenti. E in questo senso i giochi hanno un ruolo che molti continuano a sottovalutare. Non generano ancora monetizzazione diretta, ma servono ad aumentare retention, tempo speso, percezione di valore dell’abbonamento. Se il cliente non paga di più per giocare, ma resta abbonato più a lungo, il gioco ha già funzionato.

Anche la pubblicità sta diventando più importante, e più concreta. Netflix ribadisce un obiettivo di circa 3 miliardi di ricavi advertising nel 2026, pari a circa il doppio del 2025. Il piano con ads, a 8,99 dollari negli Stati Uniti, ha rappresentato oltre il 60% delle nuove iscrizioni del trimestre nei paesi dove è attivo. Gli inserzionisti hanno superato quota 4.000, in crescita del 70% anno su anno. Sono numeri che iniziano a contare davvero, non ancora abbastanza da riscrivere da soli il modello, ma abbastanza da offrire una seconda gamba a una piattaforma che finora ha vissuto soprattutto di abbonamenti e aumenti di prezzo. La pubblicità, per Netflix, non è solo una fonte di fatturato aggiuntivo. È un ammortizzatore strategico. Se il pricing sul premium rallenta, l’ad tier può allargare il funnel. Se il mercato USA si fa più sensibile al prezzo, l’offerta supportata da advertising diventa una valvola di sfogo. E soprattutto, se il business pubblicitario scala, consente di finanziare contenuti e prodotto senza affidarsi soltanto al portafoglio dell’utente.

Resta poi un tema che non compare nei conti e nella call ma che però merita di essere tenuto acceso. Mi riferisco al rischio Italia. Nei bilanci del primo trimestre non si osservano accantonamenti specifici o disclosure evidenti riconducibili alla vicenda dei rimborsi legati agli aumenti di prezzo. Certo, la sentenza del Tribunale di Roma, è successiva alla chiusura del primo trimestre e, soprattutto, non è ancora definitiva (con Netflix che ha già annunciato ricorso). Tuttavia, se le cifre fossero confermate, il potenziale impatto sarebbe significativo. Un rimborso di 500 euro per circa 5,4 milioni di abbonati si tradurrebbe in circa 2,7 miliardi. Un importo che, da solo, si avvicina alla fee incassata da Warner Bros e che potrebbe creare un precedente replicabile in altri Paesi europei come Germania e Spagna. Non è un rischio immediato, ma è un elemento che il mercato potrebbe iniziare a monitorare.

C’è infine una lettura quasi di mercato, più che di bilancio. I dati eToro del primo trimestre 2026 rimarcano come Netflix sia la tredicesima azienda più detenuta a livello globale, stabile rispetto al trimestre precedente, mentre in Italia è scesa di una posizione, classificandosi alla quindicesima posizione. Non si tratta di un disimpegno, ma nemmeno di un accumulo convinto. Il mercato non sta abbandonando la storia. Sta aspettando una nuova fase.

Netflix oggi è probabilmente il business più efficiente che abbia mai avuto, con una crescita internazionale che compensa la maturità americana, una macchina pubblicitaria che inizia a pesare, un ecosistema che si allarga a giochi, podcast, live e AI, e una disciplina finanziaria che il mancato deal Warner Bros. ha reso ancora più visibile. Però il mercato non sta prezzando la solidità, sta cercando l’accelerazione. E per ora non l’ha trovata. Per questo la reazione negativa del titolo non va letta come una bocciatura dei conti, ma come una presa d’atto più sottile. Netflix ha confermato di essere una macchina che funziona. Non ha ancora convinto di essere una macchina pronta a sorprendere ancora. E a questi multipli, quando il prezzo arriva prima dei numeri, la differenza tra funziona e sorprende vale tranquillamente 9 punti percentuali di after market.